科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報(bào)告出品方/作者:光大證券,趙乃迪、周家諾)1、鉀肥——化肥中的“奢侈品”1.1、鉀肥可增強(qiáng)植物代謝過程,提升作物品質(zhì)鉀肥是指以鉀元素為主要成分的農(nóng)用肥料,是植物生長發(fā)育過程中的三種重要化肥元素(氮、磷、鉀)之一。鉀肥主要被應(yīng)用于農(nóng)業(yè)領(lǐng)域

(報(bào)告出品方/作者:光大證券,趙乃迪、周家諾)

1、 鉀肥——化肥中的“奢侈品”

1.1、 鉀肥可增強(qiáng)植物代謝過程,提升作物品質(zhì)

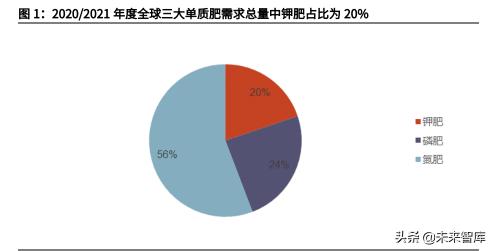

鉀肥是指以鉀元素為主要成分的農(nóng)用肥料,是植物生長發(fā)育過程中的三種重 要化肥元素(氮、磷、鉀)之一。鉀肥主要被應(yīng)用于農(nóng)業(yè)領(lǐng)域,施用于大田作物 和經(jīng)濟(jì)作物的種植過程中,主要目的在于提高作物對(duì)氮元素、磷元素的吸收量, 進(jìn)而提高作物產(chǎn)量、改善作物品質(zhì),此外還有一小部分鉀肥被當(dāng)做化工輔料應(yīng)用 于工業(yè)領(lǐng)域。根據(jù) IFA 預(yù)測數(shù)據(jù)(在折純口徑下),2020/2021 年度鉀肥的需求 總量約為 4040 萬噸(折算為 K2O),在三種單質(zhì)肥需求總量中的占比約為 20%, 氮肥和磷肥的需求量占比則分別為 56%和 24%。

鉀是一種基本的植物營養(yǎng)素,同時(shí)也是無法被替代的營養(yǎng)物質(zhì)。同時(shí)區(qū)別于 氮肥與磷肥,鉀離子也是生物體內(nèi) 60 多種酶的活化劑。鉀離子通過在植物細(xì)胞 膜之間的流動(dòng)從而促進(jìn)植物糖類、蛋白質(zhì)、核酸的代謝過程,在增強(qiáng)植物光合作 用效率、促進(jìn)植物體內(nèi)蛋白質(zhì)合成及增強(qiáng)植物抵抗力等方面有著不可替代的作 用。因此,鉀肥可以達(dá)到有效改善果實(shí)品質(zhì),提高作物抗寒及抗病能力的功用。 鉀肥的主要產(chǎn)品包括氯化鉀、硫酸鉀及硝酸鉀等。其中氯化鉀因其資源豐富、價(jià) 格相對(duì)較低及鉀含量豐富等特點(diǎn),2010 年以來在鉀肥產(chǎn)品中的施用量占比超過 95%,其次則為硫酸鉀。

在土壤中,鉀離子含量相對(duì)較少,但交換性鉀以不同數(shù)量和形態(tài)附著在土壤 中。鉀通過離子交換不斷補(bǔ)充進(jìn)土壤溶液中,而植物根莖從土壤溶液中不斷吸收 鉀離子。鉀本身不會(huì)在植物內(nèi)形成任何化合物,而是通過在細(xì)胞膜間來回移動(dòng)平 衡離子電荷,因此鉀是作物吸收其他營養(yǎng)素和水的必要條件。生長中的作物所吸 收的鉀不是留在谷物中,而是留在了作物殘?jiān)ǜo、葉子、秸稈)中。當(dāng)作物 死亡時(shí),鉀很容易從作物殘?jiān)袧B出,在大雨下鉀甚至可以從活的作物組織中滲 出。

鉀肥通常以氧化物(K2O)的形式存在,主要來源于鹽堿地質(zhì)帶。加拿大、 白俄羅斯和俄羅斯是鉀鹽儲(chǔ)量世界前三的國家。雖然低等級(jí)、未精制的鉀肥產(chǎn)品 可以被直接使用,但目前全球使用的鉀肥產(chǎn)品大多是水溶性好且起效快的高濃度 鉀肥產(chǎn)品。從鉀肥的產(chǎn)業(yè)鏈看,其上游原材料主要有鉀石鹽、光鹵石等,可生產(chǎn) 出的鉀肥種類繁多,可根據(jù)不同農(nóng)作物的需求選擇施用相應(yīng)種類的鉀肥。而下游 除了農(nóng)業(yè)領(lǐng)域運(yùn)用到鉀肥外,醫(yī)藥、園林景觀等領(lǐng)域分別對(duì)鉀肥有相應(yīng)的需求。

1.2、 鉀資源全球集中度較高,我國可溶性鉀資源緊缺

1.2.1、自然狀態(tài)下鉀資源以固體可溶性鉀鹽為主

世界鉀資源可根據(jù)其水溶性分為水溶性含鉀礦物和非水溶性含鉀礦物兩大 類,在自然狀態(tài)下固體可溶性鉀資源為鉀資源主要的存在形式,其次為鹽湖鹵水 或地下鹵水鉀資源。鉀鹽巖石主要由含鉀的礦物質(zhì)——鉀石鹽(KCI)、光鹵石 ( MgCl2·KCl·6H2O )、鉀鹽鎂釩( KCl·MgSO4·3H2O ) 和 無 水 鉀 鎂 釩 (K2SO4·2MgSO4)構(gòu)成。自然狀態(tài)下的鉀鹽于 1856 年在德國薩克森-安哈爾 特州馬格德堡附近的巖鹽礦藏中被發(fā)現(xiàn),1861 年的正式開采則標(biāo)志著全球鉀礦 開發(fā)活動(dòng)的開始。

固體鉀鹽礦的開采方式分為干式豎井采礦法和濕式溶解采礦法兩種。目前全 球天然鉀鹽礦主要用干式豎井采礦法,以固體方式進(jìn)行提取。干式豎井采礦法主 要是在地表下幾百米深的礦床上,使用炸藥或切割的方式開采粗鹽,然后通過豎 井或斜坡道的開拓方式輸送到地面工廠進(jìn)行處理。濕式溶解采礦法則適用于開采深度更大的鉀鹽礦,通過較深的鉆孔,用淡水溶解鉀鹽礦中易溶解的鉀鹽,并將 含鉀的溶液抽回地面,通過加熱濃縮溶液并冷卻后使氯化鉀結(jié)晶析出。

以固體鉀鹽礦為原料生產(chǎn)鉀肥的方法主要有浮選法、熱溶結(jié)晶法、靜電分離 法和重介質(zhì)分離法等,其中浮選法和熱熔結(jié)晶法最為普遍。浮選法主要利用鉀石 鹽與石鹽表面潤濕性差異進(jìn)行分選,采用此方法生產(chǎn)的鉀肥純度可以超過 95%, 且更具經(jīng)濟(jì)性。熱溶結(jié)晶法適用于雜質(zhì)較多的鉀石鹽,但該方法能耗高,鹽水溶 液對(duì)設(shè)備腐蝕性強(qiáng),該生產(chǎn)工藝雖從 19 世紀(jì)沿用至今,將來預(yù)計(jì)會(huì)逐步被低能 耗的生產(chǎn)工藝所替代。

以液體鉀鹽礦為原料生產(chǎn)鉀肥的方法主要以冷分解-浮選法、反浮選-冷結(jié)晶 法為主。冷分解-浮選法于 20 世紀(jì) 50 年代由以色列開發(fā),具體流程是將鹽田曬 制的光鹵石礦經(jīng)過旱采后運(yùn)至加工廠,然后經(jīng)加水分解,在高鎂母液中加入十八 胺藥劑(捕收劑)將氯化鉀以泡沫形式刮出,經(jīng)洗滌、分離、干燥得到氯化鉀, 但是這種方法存在系統(tǒng)回收率較低(50%~60%),且顆粒度較小不易干燥的問 題,因此此類方法已在國內(nèi)外大型裝置中被慢慢淘汰。

國內(nèi)察爾汗鹽湖氯化鉀生產(chǎn)普遍采用反浮選—冷結(jié)晶的方法,該方法在借鑒 國外冷結(jié)晶技術(shù)的基礎(chǔ)上,根據(jù)察爾汗鹽田光鹵石的組成特點(diǎn)開發(fā)而成。反浮選 -冷結(jié)晶法的主要流程是將深水鹽田光鹵石經(jīng)水采管輸至加工廠,加入鈉浮選劑, 將光鹵石提純,經(jīng)分離將氯化鈉含量低于 6%的光鹵石在結(jié)晶中控速分解,得到的粗品鉀經(jīng)洗滌、分離、干燥后得到精鉀產(chǎn)品。通過該方法所得到的氯化鉀含量 高、粒徑大、水分低,同時(shí)還可提升氯化鉀的回收率。

1.2.2、全球鉀資源集中度較高,我國鉀資源以鹽湖類型為主

全球鉀礦資源分布集中度較高,我國鉀礦產(chǎn)量及儲(chǔ)量均位列全球第四

全球鉀鹽資源十分豐富,并以鉀石鹽和光鹵石為主,這兩類也是目前主要的 鉀鹽開發(fā)利用類型。然而,全球鉀資源的分布卻十分不均勻,集中度較高。根據(jù) USGS 于 2021 年所發(fā)布的數(shù)據(jù),在不考慮死海鉀資源(約含有 20 億噸氯化鉀) 的前提下,截至 2020 年全球已探明鉀資源總儲(chǔ)量(折 K2O 計(jì)算)約為 37 億噸, 其中加拿大鉀資源儲(chǔ)量最高,達(dá) 11 億噸,占比接近 30%,其次是白俄羅斯(儲(chǔ) 量 7.5 億噸,占比 20.3%)和俄羅斯(儲(chǔ)量 6 億噸,占比 16.2%)。我國的鉀 資源儲(chǔ)量約為 3.5 億噸,位列全球第四。而根據(jù)自然資源部數(shù)據(jù),截至 2018 年 底我國已探明的可溶性鉀鹽儲(chǔ)量(折 KCl)約為 10.16 億噸。

鉀資源分布的不均勻同樣導(dǎo)致了鉀鹽生產(chǎn)地區(qū)相對(duì)較為集中的現(xiàn)象。根據(jù) USGS 于 2021 年所發(fā)布的數(shù)據(jù),2020 年全年全球鉀礦產(chǎn)量約為 4319 萬噸,同 比增長 7%。然而從各國家(地區(qū))的產(chǎn)量分布情況可以看出全球鉀肥生產(chǎn)具有 極高的集中度,加拿大、俄羅斯、白俄羅斯、中國、德國這前五大鉀礦生產(chǎn)大國 的產(chǎn)量合計(jì)占比高達(dá) 85.4%,其中加拿大和俄羅斯的總產(chǎn)量約占全球產(chǎn)量的一 半。2010-2020 年期間,我國的鉀礦產(chǎn)量全球占比基本維持在 10%-15%之間。

我國鉀資源以鹽湖型鉀鹽為主,主要集中于西部/西南地區(qū)

我國鉀礦總儲(chǔ)量豐富,但具有經(jīng)濟(jì)價(jià)值的可溶性鉀鹽短缺。我國可溶性鉀鹽 資源主要屬于鹽湖型鉀鹽,目前我國的鉀鹽礦區(qū)主要包括新疆的羅布泊鉀鹽礦礦 區(qū)(柴達(dá)木盆地東端)、青海的察爾汗鉀鹽礦礦區(qū)(柴達(dá)木盆地內(nèi))、西藏的扎 布耶鉀鹽礦礦區(qū)(羌塘高原北部)、四川盆地鉀鹽礦礦區(qū)和云南的勐野井鉀鹽礦 礦區(qū)(思茅盆地內(nèi))。目前具備開采潛力的查明礦區(qū)仍集中在新疆羅布泊鉀鹽礦 礦區(qū)和青海察爾汗鉀鹽礦礦區(qū)。

我國可溶性鉀鹽資源根據(jù)鉀鹽礦床成礦時(shí)代、礦床成因及礦床特征可分為現(xiàn) 代鹽湖型、地下鹵水型和沉積型 3 個(gè)類型,并以現(xiàn)代鹽湖型鉀礦為主,現(xiàn)代鹽湖 型鉀礦探明儲(chǔ)量占比達(dá) 97.74%。現(xiàn)代鹽湖型鉀鹽礦床為產(chǎn)于第四紀(jì)鹽湖中的礦 床,其分布明顯受中新生代成鹽盆地的控制,大中型鉀鹽礦床均分布于中國西北 大型內(nèi)陸干旱斷陷盆地中(青海柴達(dá)木盆地、新疆塔里木盆地等),并沉積于盆地 相對(duì)低洼處。

地下鹵水型鉀鹽礦床主要分布于四川盆地東北部及西部寬緩的背斜 構(gòu)造中,成礦時(shí)代為三疊紀(jì),為前第四系儲(chǔ)鹵層中的液態(tài)鉀鹽礦床,含鹵層厚度 為 50~200 m,水化學(xué)類型為氯化物型,K +質(zhì)量濃度為 7.23~50 g/L,鹵水埋 深數(shù)百米至數(shù)千米,具有較大的找礦潛力。沉積型鉀鹽礦床可分為碎屑巖中的沉 積型鉀鹽礦床和碳酸鹽巖中的沉積型鉀鹽礦床 2 個(gè)亞類,碎屑巖中的沉積型鉀鹽 礦床主要分布于中國東部沿海斷陷盆地及西南的滇西盆地中,已探明的碳酸鹽巖 鉀礦分布在四川渠縣農(nóng)樂鄉(xiāng)的雜鹵石礦床,目前仍難以利用。

2、 需求:糧食安全備受重視,高糧價(jià)背景下鉀肥需求有望持續(xù)提升

2.1、 宏觀角度下,人口、政策、經(jīng)濟(jì)效益等多維度推動(dòng) 鉀肥需求

2.1.1、人均耕地面積降低,單畝耕地糧食產(chǎn)量要求提高推升鉀肥需 求

根據(jù)世界銀行數(shù)據(jù),截至 2020 年世界人口已達(dá)到 77.6 億人,2015-2020 年期間全球人口 CAGR 約為 1.1%。雖然從增長速率來看全球人口增速逐年下滑, 但從每年的全球新增人口數(shù)據(jù)來看,近十年的新增人口數(shù)量均在 8000 萬人以上, 2020 年受疫情影響新增人口數(shù)量小幅下滑,約為 7825 萬人。

此外,根據(jù)聯(lián)合 國經(jīng)濟(jì)和社會(huì)事務(wù)部于 2019 年發(fā)布的《世界人口展望》預(yù)測,2050 年全球總 人口將達(dá)到 97 億人,對(duì)應(yīng) 2020 年-2050 年期間的 CAGR 約為 0.75%。雖然全 球人口增速有所放緩,但是整體仍處于穩(wěn)步增長狀態(tài)。與此同時(shí),人口總量的增 長也將帶來糧食消費(fèi)總量的提升,而當(dāng)前全球耕地面積相對(duì)有限,對(duì)應(yīng)人均耕地 面積持續(xù)下降,這也意味著單位面積的耕地需要產(chǎn)出更多的糧食才能滿足龐大人 口的糧食需求。因此,在種植過程中需要使用更為優(yōu)質(zhì)的種子與更為高效的肥料, 由此可一定程度提升鉀肥的需求。

我們進(jìn)一步針對(duì)相關(guān)人口大國及其人均耕地面積作進(jìn)一步分析。截至 2020 年,中國、印度及美國為世界前三的人口大國,人口數(shù)量分別為 14.1 億人、13.8 億人和 3.3 億人,2015-2020 年期間的人口總量 CAGR 分別為 0.45%、1.02%和 0.55%,均低于同期世界人口增速。然而由于人口基數(shù)較大,雖然中國、印度的 人口增速與世界人口增速存在一定差距,但是中國和印度仍然是世界人口數(shù)量增 長的“主力軍”,2020 年中國與印度的新增人口分別為 427 萬人和 1099 萬人, 分別占 2020 年全球新增人口數(shù)量的 5.5%和 14.0%。(報(bào)告來源:未來智庫)

耕地面積方面,根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2000-2018 年中國耕地總面積穩(wěn)中有 降,期間下降幅度僅為 0.15%,印度和美國耕地總面積在 2000-2018 年期間的 下降幅度分別為 2.8%和 10.1%。截至 2018 年,印度與美國的耕地總面積基本 相當(dāng),約為 160 萬平方公里,中國的耕地總面積則小于印美兩國,約為 120 萬 平方公里。人均耕地面積方面,21 世紀(jì)以來中印美三國的人均耕地面積均持續(xù) 降低,截至 2018 年中印美三國人均耕地面積分別為 0.09、0.12、0.48 公頃/人, 較 2000 年分別下降 9.5%、24.1%和 22.3%。

由于人均耕地面積的降低,同時(shí)為了滿足不斷增長的人口對(duì)于糧食的需求, 單位面積耕地的糧食產(chǎn)量勢必需要提升。根據(jù)國家統(tǒng)計(jì)局的數(shù)據(jù),在過去的數(shù)十 年間中印美三國的每公頃糧食產(chǎn)量持續(xù)提升,我們認(rèn)為其主要原因是優(yōu)質(zhì)種子和 高效化肥的使用。截至 2018 年,中印美三國單位耕地面積的糧食產(chǎn)量分別為 6081、3248、8692 千克/公頃,較 2000 年每公頃糧食產(chǎn)量分別增長 27.9%、41.6%、48.5%。我們認(rèn)為提升單位面積耕地糧食產(chǎn)量的需求長期存在,由此將 推動(dòng)高效化肥,特別是鉀肥(無論是作為單質(zhì)肥或作為復(fù)合肥組分)施用量的提 升。

2.1.2、突發(fā)事件影響下糧食安全重要性凸顯,全球糧價(jià)持續(xù)提升

自新冠疫情出現(xiàn)以來,疫情及相應(yīng)的防控措施從多方面影響了糧食供應(yīng)體 系,相應(yīng)生產(chǎn)廠商的停產(chǎn)/減產(chǎn)減少了糧食的整體供應(yīng)量,而勞動(dòng)力流動(dòng)受限則 增加了糧食的運(yùn)送時(shí)間。在此情況下,世界各國愈發(fā)重視保障糧食自給,也愈發(fā) 著力于提升糧食安全的保障能力。以我國為例,國務(wù)院、農(nóng)業(yè)農(nóng)村部、工信部、 供銷合作總社等相關(guān)部門頻頻頒布與保障糧食安全相關(guān)的政策或指導(dǎo)文件。

在糧食安全備受重視以及供應(yīng)鏈相對(duì)不穩(wěn)定的背景下,2020 年以來國際糧 食價(jià)格全面走高。根據(jù) iFinD 數(shù)據(jù),芝加哥期貨交易所(CBOT)大豆、玉米、小麥、燕麥等糧食產(chǎn)品價(jià)格在 2020-2021 年期間明顯上漲。2021 年大豆、玉米、 小麥、燕麥等期貨產(chǎn)品結(jié)算均價(jià)分別同比上漲 42.7%、55.3%、27.8%、65.3%, 相較于 2019 年分別年均上漲 23.2%、21.2%、19.2%、30.0%。在高糧價(jià)背景 下,全球農(nóng)戶種植意愿普遍增強(qiáng),進(jìn)而帶動(dòng)全球化肥需求的持續(xù)提升。

除疫情影響因素外,近期俄羅斯與烏克蘭之間的地緣政治沖突也對(duì)國際糧價(jià) 造成了較大的影響。俄羅斯和烏克蘭為全球小麥、玉米和葵花籽油等農(nóng)產(chǎn)品貿(mào)易 大國,同時(shí)烏克蘭的可耕地面積在歐洲排名第一,被稱之為“歐洲糧倉”。根據(jù) 美國農(nóng)業(yè)部數(shù)據(jù),2021 年俄羅斯和烏克蘭的葵花籽油出口量分別占全球出口量 的 28.5%和 49.8%;2021 年俄羅斯和烏克蘭小麥的出口量分別占全球出口量的 16.5%和 10.2%,俄烏兩國分別為全球小麥第一和第五大出口國。

俄烏沖突使得烏克蘭當(dāng)?shù)氐募Z食企業(yè)生產(chǎn)出現(xiàn)明顯的不確定性,以小麥、玉 米為代表的農(nóng)產(chǎn)品種植、生產(chǎn)將受到明顯影響。此外,由于美國、英國、歐盟等 紛紛表示將對(duì)俄羅斯進(jìn)行制裁,后續(xù)俄羅斯以農(nóng)產(chǎn)品為代表的商品出口量可能面 臨收縮,由此將進(jìn)一步推升國際糧價(jià)。北京時(shí)間 2022 年 2 月 24 日,俄羅斯總 統(tǒng)普京宣布對(duì)烏克蘭頓巴斯地區(qū)采取特別軍事行動(dòng),2 月 24 日當(dāng)日 CBOT 小麥 期貨結(jié)算價(jià)漲幅達(dá) 5.7%。雖然近期糧食期貨價(jià)格較 2 月底有所回調(diào),但仍處于 歷史高位。若高糧價(jià)持續(xù),全球農(nóng)戶的種植意愿有望進(jìn)一步加強(qiáng),從而進(jìn)一步推 升鉀肥等化肥產(chǎn)品的需求。

2.1.3、經(jīng)濟(jì)作物單畝鉀肥用量更高,種植面積持續(xù)提升推動(dòng)鉀肥需 求

在過去近 20 年內(nèi),國內(nèi)代表性糧食作物和經(jīng)濟(jì)作物的種植面積發(fā)生了較大 的變化。根據(jù)國家農(nóng)業(yè)農(nóng)村部數(shù)據(jù),糧食作物方面,截至 2021 年我國小麥、稻 谷、玉米、豆類和薯類種植面積較 2002 年分別同比變化-1.4%、+2.5%、+75.9%、 -19.3%和-25.8%,除玉米以外的糧食作物種植面積相對(duì)保持穩(wěn)定或出現(xiàn)下降。 經(jīng)濟(jì)作物方面,截至 2020 年蔬菜、水果的種植面積較 2002 年分別增長 23.8% 和 39.0%,2021 年棉花的種植面積較 2002 年減少約 27.6%。蔬菜、水果等經(jīng) 濟(jì)作物種植面積的持續(xù)走高也代表著國內(nèi)經(jīng)濟(jì)高速發(fā)展下,國內(nèi)居民生活水平的 提高與飲食結(jié)構(gòu)的優(yōu)化。

同時(shí),我們也發(fā)現(xiàn)蔬菜、水果、棉花等經(jīng)濟(jì)作物單畝鉀肥的施用量明顯高于 小麥、稻谷、玉米等糧食作物。根據(jù) iFinD 數(shù)據(jù),2020 年甘蔗、蔬菜、蘋果、 棉花等經(jīng)濟(jì)作物的每畝鉀肥施用量(折純,下同)分別為 6.51、4.80、1.14、 1.17 公斤,稻谷、大豆、玉米、小麥等糧食作物的每畝鉀肥施用量分別為 1.12、 0.48、0.14、0.02 公斤。甘蔗和蔬菜的鉀肥用量為糧食作物的幾倍到幾百倍不等, 甘蔗等經(jīng)濟(jì)作物含糖量較高,因此對(duì)鉀肥需求量更大。同時(shí),栽培經(jīng)濟(jì)作物的土 壤往往鉀元素供應(yīng)水平低,因此經(jīng)濟(jì)作物需求的上漲會(huì)帶動(dòng)鉀肥需求的大幅提 升。根據(jù) IFA 數(shù)據(jù),鉀肥的施用結(jié)構(gòu)中果蔬占比約為 19%,排名第一。結(jié)合上 文所提及的水果、蔬菜種植面積的持續(xù)提升,國內(nèi)鉀肥的需求也將快速提高。

2.2、 國內(nèi)鉀肥施用比例及整體施用量持續(xù)提升

根據(jù) iFinD 數(shù)據(jù),2009 年以來我國鉀肥施用比例(鉀肥施用量與氮肥施用 量的比值)持續(xù)攀升,印度和美國的鉀肥施用比例則相對(duì)處于波動(dòng)平衡狀態(tài)。截 至 2019 年,國內(nèi)鉀肥施用比例約為 0.39,與美國鉀肥施用比例基本持平,然而 印度的鉀肥施用比例明顯低于中國和美國。前文我們也有提及印度每公頃耕地的 糧食產(chǎn)量遠(yuǎn)低于中國與美國,除氣候條件、種植技術(shù)等因素以外,鉀肥施用比例 較低或許也對(duì)印度單位面積耕地的糧食產(chǎn)量造成了負(fù)面影響。

從總施用量角度來看,2002-2019 年期間國內(nèi)氮肥與磷肥施用量呈現(xiàn)出小幅 波動(dòng),2019 年國內(nèi)氮肥與磷肥施用量相較于 2002 年分別變動(dòng)+6.4%、-0.6%。 與氮肥和磷肥不同,2002 至 2019 年期間國內(nèi)鉀肥施用量大幅提升,2019 年國 內(nèi)鉀肥施用量約為1035萬噸(折純),相較于2002年的487萬噸大幅增長113%。 我們認(rèn)為考慮到作物產(chǎn)量以及作物品質(zhì)的需要,后續(xù)鉀肥的施用比例還將進(jìn)一步 提升,進(jìn)而推動(dòng)鉀肥整體需求量的提升。

當(dāng)然,鉀肥的施用比例及單位面積施用量也不能進(jìn)行無限制的提升。各種營 養(yǎng)元素對(duì)作物所起的作用是不可相互代替的,同時(shí)也相互制約。不同地區(qū)的不同 作物所需的氮、磷、鉀養(yǎng)分大體成一定比例,鉀肥的肥效往往也與氮、磷的養(yǎng)分 供應(yīng)水平有一定相關(guān)性。當(dāng)土壤中氮、磷養(yǎng)分供應(yīng)水平較低時(shí),單施鉀肥的效果 往往不夠明顯,而氮、磷施用量增加時(shí),施用鉀肥的效果會(huì)有顯著提高。氮、磷、 鉀三種化肥的平衡施用是作物高產(chǎn)的必要條件。

鉀肥的施用量和施用時(shí)期是決定鉀肥作用的關(guān)鍵因素,不同作物由于生物學(xué) 特點(diǎn)不同,吸鉀能力不同,因此對(duì)鉀肥有不同的最佳施用量需求。大部分作物的 產(chǎn)量及經(jīng)濟(jì)效益都隨著鉀肥的施用量增加而呈現(xiàn)先增加后減少的趨勢。

2.3、 鉀肥消費(fèi)更具彈性,其價(jià)格與庫存和農(nóng)產(chǎn)品價(jià)格高 度相關(guān)

通過將 2003-2019 年期間全球主要國家氮、磷、鉀三種主要肥料的消費(fèi)量 增速與當(dāng)年的油脂、谷物的價(jià)格指數(shù)進(jìn)行對(duì)比,我們發(fā)現(xiàn)相對(duì)于氮肥和磷肥而言, 鉀肥消費(fèi)量的波動(dòng)性強(qiáng)于氮肥與磷肥,也可以說鉀肥的消費(fèi)量更富有彈性。在 2005-2008 年和 2009-2011 年兩段全球農(nóng)業(yè)的景氣周期中,全球主要國家的鉀 肥消費(fèi)量增速明顯高于氮肥和磷肥的消費(fèi)量增速,同時(shí)鉀肥消費(fèi)量增速的最高值 均出現(xiàn)在對(duì)應(yīng)景氣周期的中期位置。

我們認(rèn)為造成鉀肥消費(fèi)更具彈性的原因主要有兩點(diǎn):(1)與氮肥和磷肥相 比鉀肥更具資源屬性且不可再生,鉀肥生產(chǎn)的地域集中度較高。由于國際幾大鉀 肥巨頭的存在,鉀肥價(jià)格形成機(jī)制并非完全由供需格局決定,還與各巨頭自身的 利益訴求相關(guān)。(2)不同于氮肥和磷肥為植物生長過程中的必要元素,鉀肥在 植物生長過程中的作用更偏向于“奢侈品”,其可以促進(jìn)糖分和淀粉的生成,促 使作物生長得更加健壯,因此從某種程度而言鉀肥的消費(fèi)剛性弱于氮肥和磷肥。

我們將國內(nèi)氯化鉀的進(jìn)口價(jià)格和鉀肥庫存與 FAO 所公布的全球農(nóng)產(chǎn)品價(jià)格 指數(shù)進(jìn)行對(duì)比,我們發(fā)現(xiàn)國內(nèi)氯化鉀價(jià)格與全球農(nóng)產(chǎn)品價(jià)格近似呈現(xiàn)正相關(guān)關(guān) 系,而鉀肥庫存則與全球農(nóng)產(chǎn)品價(jià)格指數(shù)近似呈現(xiàn)負(fù)相關(guān)關(guān)系。

價(jià)格方面,伴隨著農(nóng)產(chǎn)品價(jià)格的變動(dòng),氯化鉀等鉀肥產(chǎn)品價(jià)格也會(huì)呈現(xiàn)相同 方向的變動(dòng),但是氯化鉀的價(jià)格變動(dòng)拐點(diǎn)相較于農(nóng)產(chǎn)品價(jià)格變動(dòng)拐點(diǎn)將會(huì)滯后幾 個(gè)月的時(shí)間。庫存方面,在農(nóng)產(chǎn)品價(jià)格上漲時(shí),鉀肥處于去庫存階段,而當(dāng)農(nóng)產(chǎn) 品價(jià)格下降時(shí),鉀肥則處于累庫階段。我們認(rèn)為大致的傳導(dǎo)模式如下:隨著糧食 價(jià)格的上漲,農(nóng)民種植意愿提升,進(jìn)而推動(dòng)了鉀肥的需求,鉀肥進(jìn)入去庫存階段。 當(dāng)鉀肥庫存降低到一定程度時(shí),鉀肥供需呈現(xiàn)偏緊狀態(tài),從而造成鉀肥產(chǎn)品價(jià)格 上漲,同時(shí)也體現(xiàn)了鉀肥價(jià)格拐點(diǎn)稍滯后于農(nóng)產(chǎn)品價(jià)格拐點(diǎn)的特點(diǎn)。而后農(nóng)產(chǎn)品 供應(yīng)緊張緩解,農(nóng)產(chǎn)品價(jià)格走低,農(nóng)戶種植利潤在高鉀肥價(jià)格的背景下受到擠壓, 從而降低了鉀肥產(chǎn)品需求,鉀肥進(jìn)入累庫階段,供需情況逐步寬松,帶動(dòng)鉀肥價(jià) 格下降,由此形成周期循環(huán)。

3、 供給:中長期產(chǎn)能穩(wěn)步增長,短期受地緣政治影響收縮壓力明顯

3.1、 國際鉀肥供應(yīng)高度集中,中長期產(chǎn)能穩(wěn)步提升

3.1.1、全球鉀肥行業(yè)產(chǎn)能高度集中

2013 年 BPC 聯(lián)盟破裂之前,國際鉀肥行業(yè)可分為三大派系:(1)由加鉀 (Potash Corp)、美盛(Mosaic)和加陽(Agrium)組成的 Canpotex;(2) 白俄羅斯鉀肥(Belaruskali)和烏拉爾鉀肥(Uralkali)組成的 BPC;(3)以 色列 ICL 和約旦 APC 組成的合作組織。其中 Canpotex 和 BPC 在當(dāng)時(shí)掌握了全 球鉀肥定價(jià)話語權(quán),形成寡頭壟斷格局。2010 年,加鉀、美盛、加陽、白俄羅 斯鉀肥、烏拉爾鉀肥、K+S(德國鉀鹽集團(tuán))和 ICL 七家鉀鹽巨頭的產(chǎn)能合計(jì)約 為 5591 萬噸,在全球產(chǎn)能(約 6720 萬噸)中占比高達(dá) 83.2%。

2013 年 BPC 聯(lián)盟破裂,烏拉爾鉀肥以白俄羅斯鉀肥違反聯(lián)盟銷售協(xié)議為由 退出 BPC,國際鉀肥定價(jià)模式洗牌,寡頭的銷售策略從“價(jià)格優(yōu)先”變?yōu)椤胺?額優(yōu)先”。自此開始,國際鉀肥價(jià)格急劇下跌,并進(jìn)入為期數(shù)年的價(jià)格低迷期。

根據(jù) Nutrien(2018 年由加鉀和加陽合并成立)數(shù)據(jù),2019 年全球鉀肥產(chǎn) 能(折 KCl)約為 7227.5 萬噸,其中 Nutrien、美盛、白俄羅斯鉀肥、烏拉爾 鉀肥、K+S和 ICL六家巨頭的整體產(chǎn)能約為5704.5萬噸,較2010年提升約2.1%。 全球占比約為 78.9%,較 2010 年下降約 4.3pct。六家巨頭之外的鉀肥產(chǎn)能從 2010 年的 1129 萬噸擴(kuò)張至 2019 年 1523 萬噸,其中主要的鉀肥產(chǎn)能增量來自 于中國。然而由于中國的鉀肥進(jìn)口依賴度較高,因此即使六家巨頭的整體產(chǎn)能占 比有所下降,但全球鉀肥的定價(jià)話語權(quán)仍然掌握在六家鉀肥巨頭手中。

3.1.2、老舊高成本產(chǎn)能逐步退出,新增產(chǎn)能仍以棕地項(xiàng)目為主 全

球鉀肥礦山多數(shù)于 1960 至 1970 年間建成,老舊的礦山除了面臨設(shè)備老 舊的問題,也面臨資源枯竭的問題。由于資源枯竭的問題,2018 年 K+S 關(guān)閉了 德國 Sigmundshall 礦井(65 萬噸/年)的鉀肥產(chǎn)能,Vale 也于 2021 年關(guān)閉了 其位于巴西的 Taquari 礦井(85 萬噸/年)的鉀肥產(chǎn)能。此外,由于鉀礦多是含 水層下的深部地下礦床,鉀石鹽又極易溶于水,一旦發(fā)生透水事故將會(huì)導(dǎo)致大型 礦床的永久性退出。

2015-2016 年種植季期間,國際鉀肥經(jīng)歷了產(chǎn)能過剩和出貨量下滑后,國際 鉀肥價(jià)格明顯走弱。為保證鉀肥產(chǎn)能的盈利能力,以及在部分潛在低成本綠地項(xiàng) 目(即完全新建項(xiàng)目)的投產(chǎn)壓力下,部分廠家對(duì)當(dāng)時(shí)的鉀肥產(chǎn)能進(jìn)行了優(yōu)化, 關(guān)閉了部分高成本礦井。根據(jù)不完全統(tǒng)計(jì),2014 年至今海外鉀肥退出產(chǎn)能達(dá) 775 萬噸。

鉀肥屬于高度資本密集型行業(yè),單位產(chǎn)能投資高達(dá) 2300-2700 美元/噸, 2013 年 BPC 聯(lián)盟破裂后鉀肥價(jià)格在數(shù)年內(nèi)保持低位,新興資本進(jìn)入鉀礦開采市 場的意愿逐漸減退,融資問題導(dǎo)致規(guī)劃中的綠地項(xiàng)目紛紛取消或緩建,此外鉀鹽 礦在儲(chǔ)量、采礦深度和難度的差異性決定了綠地鉀肥項(xiàng)目開發(fā)周期耗時(shí)較長,如 BHP 的 Jasen 項(xiàng)目自 2010 年規(guī)劃開發(fā)后預(yù)算從最初的 120 億美元不斷提升, 曾一度暫緩建設(shè)。2021 年 BHP 重啟了 Jasen 項(xiàng)目一期,將投資 57 億美元建設(shè) 435 萬噸氯化鉀產(chǎn)能,建設(shè)周期約為 6 年,產(chǎn)能爬坡期約為 2 年。

從歷史來看百萬噸級(jí)以上的鉀礦開發(fā)周期普遍在 7-10 年之間,而產(chǎn)能提升 則需耗時(shí) 2-3 年,存在供給增速不及需求增速的問題。受到建設(shè)周期和資本投入 的限制,鉀肥綠地項(xiàng)目開發(fā)困難,開發(fā)棕地項(xiàng)目(即改擴(kuò)建項(xiàng)目)比綠地項(xiàng)目更 具時(shí)間和成本優(yōu)勢,因此鉀肥新建項(xiàng)目多以棕地項(xiàng)目為主。

根據(jù)百川盈孚統(tǒng)計(jì),2021 至 2022 年期間,全球鉀肥新增產(chǎn)能約為 597 萬 噸,主要新增產(chǎn)能來自于俄羅斯、白俄羅斯和老撾。其中俄羅斯 Eurochem 公 司的Volgakaliy礦井、白俄羅斯鉀肥公司的Petrikov礦井、以色列ICL公司Suria 礦井、老撾中農(nóng)國際鉀鹽(亞鉀國際)Kammun 礦井的新增產(chǎn)能已于 2021 年 年內(nèi)建成投產(chǎn),2022 年將有產(chǎn)能釋放。

3.2、 短期地緣政治局勢影響,鉀肥國際供給將明顯收縮

2021 年 6 月起,歐盟、英國、美國和加拿大等陸續(xù)實(shí)施和加碼對(duì)白俄羅斯 的經(jīng)濟(jì)制裁,并涉及白俄羅斯經(jīng)濟(jì)命脈之一的鉀肥行業(yè)。美國對(duì)白俄羅斯多家企 業(yè)和實(shí)體的制裁已于 2021 年 12 月 8 日生效,其中就包括白俄羅斯當(dāng)?shù)匚ㄒ坏?鉀肥生產(chǎn)商白俄羅斯鉀肥公司。同時(shí),對(duì)白鉀貿(mào)易公司(承擔(dān)出口業(yè)務(wù))的制裁 也已于 2022 年 4 月 1 日生效。

白俄羅斯鉀肥公司是世界上最大的鉀肥制造商和出口商之一,主要出口中 國、東南亞、北美南美以及歐盟地區(qū),產(chǎn)量約占全球鉀肥總供應(yīng)量的五分之一。 歐盟針對(duì) 2021 年 6 月 25 日之后的訂單出臺(tái)了一系列新措施,制裁后白俄羅斯 鉀肥只能借道俄羅斯列寧格勒地區(qū)港口和摩爾曼斯克等港口出口,以往使用的歐 盟成員國立陶宛的克萊佩達(dá)港口將對(duì)白俄羅斯關(guān)閉。

此外,近期俄羅斯與烏克蘭之間地緣政治沖突的升級(jí)也為全球鉀肥供應(yīng)帶來 了極大的不確定性。俄羅斯同樣也是全球鉀肥的主要生產(chǎn)出口國之一。根據(jù) Wind 數(shù)據(jù),2021 年俄羅斯鉀肥出口量約為 1190 萬噸,同比增長 24.2%,出口量位 列全球第三。此外,2014-2019 年俄羅斯的鉀肥出口量占全球鉀肥消費(fèi)總量的 24%-32%。俄烏沖突加劇后,歐盟已批準(zhǔn)了包括全面禁止進(jìn)口俄羅斯鉀肥等針 對(duì)俄羅斯的制裁措施,同時(shí)俄羅斯已被剔出 SWIFT 系統(tǒng),俄烏沖突或?qū)?dǎo)致俄 羅斯面臨來自北約及其他國家的進(jìn)一步制裁,使得全球鉀肥供給進(jìn)一步收縮。

根據(jù) Mosaic 預(yù)測,2022 年全球氯化鉀需求量約為 6800 至 7100 萬噸,整 體需求量基本與 2021 年持平。然而考慮到對(duì)于白俄羅斯和俄羅斯的制裁,全球 近 40%的鉀肥產(chǎn)量將遭受限制,進(jìn)而造成全球鉀肥供應(yīng)的明顯收縮。雖然Nutrien 等其他供應(yīng)商表示將增加供應(yīng)量以緩解全球鉀肥的供應(yīng)問題,但其他供 應(yīng)商可以提供的額外產(chǎn)能仍然有限。因此,可以預(yù)計(jì) 2022 年全球鉀肥仍將處于 供不應(yīng)求的狀態(tài),進(jìn)而將推動(dòng)鉀肥價(jià)格的進(jìn)一步上漲或促使鉀肥價(jià)格維持高位震 蕩狀態(tài)。

3.3、 國內(nèi)鉀肥進(jìn)口依賴度較高,進(jìn)口價(jià)格通過大合同機(jī) 制簽訂

我國鉀肥進(jìn)口以氯化鉀為主,硫酸鉀等可滿足自給

我國是傳統(tǒng)農(nóng)業(yè)大國,同時(shí)也是全球最大的鉀肥需求國。然而由于我國鉀礦 資源儲(chǔ)量相對(duì)較低且可持續(xù)供應(yīng)能力不足,還尤其缺少可溶性鉀資源,因此我國 需大量進(jìn)口鉀肥以保障國內(nèi)供應(yīng)。鉀肥價(jià)格及供應(yīng)的穩(wěn)定對(duì)我國農(nóng)業(yè)生產(chǎn)有著舉 足輕重的作用,是我國糧食安全的重要防線。

根據(jù)百川盈孚數(shù)據(jù),2021 年我國氯化鉀表觀消費(fèi)量約為 1316 萬噸,同比 減少約 15.1%,進(jìn)口量約為 757 萬噸,同比減少約 12.7%,進(jìn)口依賴度高達(dá) 57.5%,相較于 2020 年提升約 1.6pct。而我國在硫酸鉀方面,在滿足自身需要的同時(shí),近年來還有近 10%左右的硫酸鉀可以進(jìn)行出口。根據(jù)百川盈孚數(shù)據(jù), 2021 年我國硫酸鉀表觀消費(fèi)量約為 277 萬噸,同比增長 8.3%,產(chǎn)量約為 294 萬噸,同比增長 3.0%,出口量約為 22 萬噸,在產(chǎn)量中的占比約為 7.6%。

全球鉀肥價(jià)格大增,2022 年中國大合同價(jià)格達(dá) 590 美元/噸

由于鉀肥價(jià)格及供應(yīng)的穩(wěn)定對(duì)我國農(nóng)業(yè)生產(chǎn)至關(guān)重要,2005 年商務(wù)部設(shè)立 “政府指導(dǎo)、商會(huì)協(xié)調(diào)、企業(yè)聯(lián)合對(duì)外”的鉀肥進(jìn)口價(jià)格聯(lián)合談判機(jī)制。國際上 僅中國與印度采取每年通過簽訂鉀肥大合同的模式進(jìn)口鉀肥,2012 年以前印度 和中國的大合同價(jià)差相對(duì)較大,2012年后印度與中國的合同價(jià)差逐漸縮小。2022 年 2 月 15 日,中國進(jìn)口鉀肥聯(lián)合談判小組與國際鉀肥供應(yīng)商加拿大鉀肥公司 Canpotex 達(dá)成一致,確定 2022 年度標(biāo)準(zhǔn)氯化鉀進(jìn)口價(jià)格為 CFR590 美元/噸, 相較于 2021 年合同價(jià)格提高 139%,合同有效期到 2022 年 12 月 31 日。2022 年 2 月 14 日,印度同樣與 Canpotex 簽訂了鉀肥大合同,合同簽訂價(jià)格與中國 持平,亦為 CFR590 美元/噸。

根據(jù) CFR590 美元/噸的進(jìn)口合同價(jià)格來看,60%粉狀氯化鉀的中國港口成 本價(jià)約為 4200~4250 元/噸。根據(jù) iFinD 數(shù)據(jù),截至 2022 年 4 月 22 日,國內(nèi) 連云港、防城港、青島港、煙臺(tái)港、赤灣港、湛江港六大港口 60%粉狀氯化鉀 的進(jìn)口價(jià)格區(qū)間為 4650~5150 元/噸,進(jìn)口均價(jià)為 4808 元/噸。國內(nèi)自產(chǎn)氯化鉀 價(jià)格均價(jià)約為 4675 元/噸,略低于進(jìn)口均價(jià)。而青海鹽湖所產(chǎn)氯化鉀價(jià)格則為 3900 元/噸,由于青海鹽湖氯化鉀生產(chǎn)成本較低,因此產(chǎn)品售價(jià)明顯低于當(dāng)前國 內(nèi)均價(jià)和進(jìn)口均價(jià)。

東南亞和巴西等地區(qū)的現(xiàn)貨市場對(duì)中國大合同的簽訂價(jià)格具備指向意義。中 國是全球最大鉀肥進(jìn)口市場,印尼、馬來西亞和巴西等國家在與鉀肥巨頭的價(jià)格 談判中處于弱勢地位,操控東南亞和巴西現(xiàn)貨價(jià)格成為國際鉀肥巨頭提升與中國 鉀肥采購商議價(jià)能力的手段之一。2022 年 CFR 東南亞和 CFR 巴西鉀肥價(jià)格分 別上漲至 600 和 770 美元/噸,并支撐 2022 年中國鉀肥大合同上漲至 590 美元 /噸。不過我國鉀肥大合同價(jià)格仍屬于全球最低價(jià),我國仍處于全球鉀肥價(jià)格洼 地。

3.4、 我國鉀肥自供產(chǎn)能集中度較高,海外找鉀進(jìn)程逐步 推進(jìn)

3.4.1、國內(nèi)產(chǎn)能整體相對(duì)穩(wěn)定,氯化鉀行業(yè)產(chǎn)能 CR2 達(dá) 86%

根據(jù)百川盈孚數(shù)據(jù),近年來我國氯化鉀與硫酸鉀產(chǎn)能基本維持不變,截至 2022 年 3 月國內(nèi)氯化鉀與硫酸鉀產(chǎn)能分別為 810 萬噸/年和 532.5 萬噸/年。其 中氯化鉀行業(yè)產(chǎn)能集中度較高,兩大龍頭鹽湖股份(青海鹽湖)和藏格礦業(yè)(格 爾木藏格)的產(chǎn)能分別為 500 萬噸/年和 200 萬噸/年,CR2 高達(dá) 86.4%。而國內(nèi)硫酸鉀行業(yè)產(chǎn)能則相對(duì)分散,行業(yè)前兩大企業(yè)為國投羅鉀和濱地鉀肥,兩者硫 酸鉀產(chǎn)能分別為 180 萬噸/年和 48 萬噸/年,CR2 為 42.8%。

2021 年我國氯化鉀產(chǎn)量約為 581 萬噸,同比下降約 17.4%,開工率約為 71.8%,同比下降 15.2pct。2021 年產(chǎn)量下滑的主要原因是由于能源供應(yīng)偏緊, 21 年年初青海地區(qū)廠家停產(chǎn)減產(chǎn)較多,2021 年 2 月國內(nèi)氯化鉀開工率僅為 8.4%,2 月氯化鉀開工率的明顯下滑致使全年氯化鉀產(chǎn)量收縮。硫酸鉀方面, 2021 年我國硫酸鉀產(chǎn)量約為 294 萬噸,同比增長 3.0%。硫酸鉀企業(yè)通常在 5-9 月期間進(jìn)行裝置檢修,因此歷年 5-9 月的產(chǎn)能開工率均較低。2021 年國投羅鉀 的檢修期較 2020 年有所縮短,因此 2021 年硫酸鉀產(chǎn)量較 2020 年有小幅增長。

3.4.2、海外找鉀項(xiàng)目持續(xù)推進(jìn),中長期有望降低我國對(duì)外企鉀肥的 依賴度

在鉀肥國內(nèi)儲(chǔ)量產(chǎn)能有限及國際鉀肥供應(yīng)不穩(wěn)定的情況下,在海外建立鉀肥 生產(chǎn)基地對(duì)我國鉀肥的供應(yīng)意義重大,建立境外鉀鹽生產(chǎn)基地也是我國“國產(chǎn)、 進(jìn)口、境外鉀肥基地三駕馬車齊驅(qū)”的戰(zhàn)略決策的具體表現(xiàn)。2001 年開始,以 中農(nóng)礦產(chǎn)資源勘探有限公司、四川開元集團(tuán)、中國水電礦業(yè)(老撾)鉀鹽有限公司、 中川國際礦業(yè)控股有限公司、兗煤集團(tuán)等為代表的幾家國內(nèi)企業(yè)響應(yīng)戰(zhàn)略,開始 布局海外找鉀業(yè)務(wù)。從區(qū)域分布來看,主要集中在老撾、加拿大、泰國、哈薩克 斯坦、剛果等富鉀國家。

亞鉀國際旗下老撾中農(nóng)國際現(xiàn)有 25 萬噸/年鉀肥生產(chǎn)裝置,公司于 2020 年 4 月正式啟動(dòng)了 75 萬噸鉀鹽擴(kuò)建項(xiàng)目,該項(xiàng)目已于 2021 年 9 月正式投入使用, 亞鉀國際老撾基地鉀肥產(chǎn)能升至 100 萬噸/年。東方鐵塔旗下老撾開元目前擁有 50 萬噸/年的氯化鉀產(chǎn)能,公司正在積極開展老撾甘蒙省鉀鎂鹽礦年產(chǎn) 150 萬噸 氯化鉀項(xiàng)目一期(50 萬噸)工程項(xiàng)目,一期項(xiàng)目全面達(dá)產(chǎn)后公司氯化鉀產(chǎn)能將 由 50 萬噸/年提升至 100 萬噸/年。據(jù)無機(jī)鹽工業(yè)協(xié)會(huì)統(tǒng)計(jì),2021 年老撾鉀返銷 國內(nèi)量占進(jìn)口量比重為 5.5%,較往年約 1%-2%的占比已有明顯提升,但總體 看老撾鉀肥的產(chǎn)能規(guī)模仍較小,還不能滿足國內(nèi)鉀肥的進(jìn)口需求。

不過中長期來看,亞鉀國際預(yù)計(jì) 3-5 年內(nèi)在老撾基地鉀肥產(chǎn)能有望達(dá)到 300 萬噸/年,東方鐵塔旗下老撾開元鉀肥產(chǎn)能也有望提升至 200 萬噸/年,兩者合計(jì) 氯化鉀產(chǎn)能將達(dá) 500 萬噸,待產(chǎn)能建成并完全釋放后可有效緩解我國鉀肥行業(yè) 自供不足的問題,降低對(duì) Nutrien 等外企鉀肥的依賴度。此外,2021 年 12 月 中老鐵路建成通車,后續(xù)老撾貨源發(fā)往中國會(huì)更加便利。

4、 重點(diǎn)公司分析

4.1、 藏格礦業(yè):鉀鹽鋰鹽同步放量,參股巨龍銅業(yè)投資 收益可觀

藏格礦業(yè)股份有限公司現(xiàn)為國內(nèi)氯化鉀行業(yè)第二大生產(chǎn)企業(yè)。公司的主營 業(yè)務(wù)是氯化鉀、碳酸鋰的研發(fā)、生產(chǎn)與銷售。氯化鉀方面,公司 20 多年來深耕 氯化鉀化肥產(chǎn)品領(lǐng)域,目前擁有青海察爾汗鹽湖 724.35 平方公里的采礦權(quán),并 以開采察爾汗鹽湖的晶間鹵水為原料生產(chǎn)氯化鉀。碳酸鋰方面,公司不斷加強(qiáng)技 術(shù)研發(fā),提高鹽湖資源綜合利用水平,以鹽田攤曬制取光鹵石過程中排放的老鹵 作為原料,從超低濃度鹵水中制取電池級(jí)碳酸鋰,并已實(shí)現(xiàn)量產(chǎn)。

2022 年 3 月 11 日,公司發(fā)布 2021 年年報(bào)。2021 年公司實(shí)現(xiàn)營收 36.23 億元,同比增長 90.31%;實(shí)現(xiàn)歸母凈利潤 14.27 億元,同比增長 523.60%。氯 化鉀方面,2021 年以來得益于糧食價(jià)格的上漲以及農(nóng)民種植意愿的提振,化肥 需求逐步提升,同時(shí)國際方面美國和歐盟對(duì)白俄的制裁疊加國際疫情反復(fù)等因素 導(dǎo)致全球鉀肥市場緊缺,肥料出現(xiàn)供給偏緊,因而公司氯化鉀產(chǎn)品價(jià)格上漲。碳 酸鋰方面,2021 年以來在國家“雙碳”政策推動(dòng)下,新能源行業(yè)高速增長,公 司碳酸鋰產(chǎn)品量價(jià)齊升,推動(dòng)公司業(yè)績增長。

氯化鉀方面,截至 2021 年年底公司擁有 200 萬噸/年的氯化鉀產(chǎn)能,公司 在察爾汗鹽湖東部有 724.35 平方公里的采礦權(quán)面積,鉀資源保有量約為 5000 萬噸(折 KCl),同時(shí)公司持有待開發(fā)的大浪灘黑北鉀鹽礦、小梁山-大風(fēng)山地 區(qū)深層鹵水鉀鹽礦東段和堿石山鉀鹽礦探礦權(quán)面積達(dá) 1684.76 平方公里。

碳酸鋰方面,截至 2021 年年底公司擁有 1 萬噸/年的電池級(jí)碳酸鋰產(chǎn)能, 同時(shí)公司通過參與產(chǎn)業(yè)基金間接持有西藏阿里麻米錯(cuò)鹽湖鋰資源,鋰資源量折合 約 218 萬噸碳酸鋰,麻米錯(cuò)鹽湖提鋰項(xiàng)目預(yù)計(jì)或從 2022 年下半年開始建設(shè), 2023 年下半年建成試生產(chǎn)。公司持有超級(jí)資源股份有限公司 19.47%股份,從 而間接參與阿根廷 Laguna Verde 鹽湖鋰項(xiàng)目的開發(fā)及建設(shè)。

除氯化鉀、碳酸鋰業(yè)務(wù)外,公司持有巨龍銅業(yè) 30.78%股權(quán),為巨龍銅業(yè)第 二大股東,巨龍銅業(yè)擁有西藏驅(qū)龍銅多金屬礦、榮木錯(cuò)拉銅礦和知不拉銅多金屬礦,擁有資源儲(chǔ)量為銅金屬量 1,072 萬噸,伴生鉬金屬量 57 萬噸。驅(qū)龍銅礦一 期工程于 2021 年 12 月 27 日開始正式投入生產(chǎn),達(dá)產(chǎn)后將年產(chǎn)銅 16 萬噸。根 據(jù)公司 2021 年年報(bào)指引,驅(qū)龍銅礦一期工程投產(chǎn)后,加上知不拉銅礦的產(chǎn)量, 巨龍銅業(yè) 2022 年預(yù)計(jì)產(chǎn)銅 12-13 萬噸。該投資對(duì)公司獲取穩(wěn)

盈利預(yù)測

(1)氯化鉀

公司目前擁有氯化鉀產(chǎn)能 200 萬噸/年,根據(jù)公司公告 2021 年公司實(shí)現(xiàn)氯 化鉀銷售 106.8 萬噸,對(duì)應(yīng)銷售單價(jià)約為 2491 元/噸,對(duì)應(yīng)單噸成本約為 1030 元/噸。我們預(yù)計(jì) 2022-2024 年公司氯化鉀的銷量分別為 120/130/150 萬噸。根 據(jù) iFinD 數(shù)據(jù),2022 年初至今(4 月 20 日)青海鹽湖氯化鉀均價(jià)較 2021 年均 價(jià)上漲約 35%,因此我們預(yù)計(jì) 2022-2024 年公司氯化鉀產(chǎn)品的平均售價(jià)上漲至 3500 元/噸。同時(shí)考慮到資源稅及其他相關(guān)成本的同步上漲,我們預(yù)計(jì)公司氯化 鉀產(chǎn)品單噸成本上升至 1250 元/噸。基于此,我們預(yù)計(jì)公司 2022-2024 年氯化 鉀業(yè)務(wù)營收分別為 42.0/45.5/52.5 億元,對(duì)應(yīng)毛利率為 64.3%。

(2)碳酸鋰

公司目前擁有碳酸鋰產(chǎn)能 1 萬噸/年,根據(jù)公司公告 2021 年公司實(shí)現(xiàn)碳酸 鋰生產(chǎn) 7443 噸,實(shí)現(xiàn)碳酸鋰銷售 10960 噸(其中有一部分來自于 2020 年庫存 量),對(duì)應(yīng)平均銷售單價(jià)為 8.63 萬元/噸,對(duì)應(yīng)單噸成本約為 3.47 萬元/噸。我 們預(yù)計(jì) 2022-2024 年公司碳酸鋰的銷量均為 10000 噸。根據(jù) iFinD 數(shù)據(jù),2022 年初至今國內(nèi)碳酸鋰產(chǎn)品平均銷售報(bào)價(jià)在 40 萬元/噸以上,我們保守預(yù)計(jì) 2022-2024 年公司碳酸鋰產(chǎn)品平均銷售單價(jià)可上漲至 35 萬元/噸,同時(shí)考慮到資 源稅與其他相關(guān)成本的同步上漲,我們預(yù)計(jì)碳酸鋰單噸成本上升至 10 萬元/噸。 基于此,我們預(yù)計(jì)公司 2022-2024 年碳酸鋰業(yè)務(wù)營收均為 35.0 億元,受益于產(chǎn) 品價(jià)格的上漲,公司碳酸鋰業(yè)務(wù)毛利率將大幅上漲,2022-2024 年期間碳酸鋰業(yè) 務(wù)對(duì)應(yīng)毛利率為 71.4%。

(3)貿(mào)易

根據(jù)公司公告,公司2020-2021年貿(mào)易業(yè)務(wù)營收分別為17.81萬元和165.76 萬元,對(duì)應(yīng)毛利率均為 100%。我們預(yù)計(jì) 2022-2024 年公司貿(mào)易業(yè)務(wù)營收保持 在 100 萬元,對(duì)應(yīng)毛利率維持在 100%。

(4)其他

根據(jù)公司公告,2021 年公司其他業(yè)務(wù)實(shí)現(xiàn)營收 1373 萬元,對(duì)應(yīng)毛利率約 為 19.3%。我們預(yù)計(jì) 2022-2024 年公司其他業(yè)務(wù)營收為 1400 萬元,對(duì)應(yīng)毛利 率約為 20%。

根據(jù)以上假設(shè),我們預(yù)計(jì)公司 2022-2024 年的營收分別為 77.2、80.7、87.7 億元,對(duì)應(yīng)營收增速分別為 113.0%、4.5%、8.7%,毛利率分別為 67.5%、67.3%、 67.1%。此外,考慮到公司對(duì)于參股企業(yè)巨龍銅業(yè)的投資收益,我們預(yù)計(jì)公司 2022-2024 年的歸母凈利潤分別為 46.30、48.61、54.48 億元,對(duì)應(yīng) EPS 分別 為 2.93、3.08、3.45 元/股。

彈性測算

我們進(jìn)一步探究氯化鉀稅后價(jià)格(即不考慮增值稅)上漲對(duì)于藏格礦業(yè)的業(yè) 績影響。根據(jù)公司公告,公司資源稅率為 8%,計(jì)稅依據(jù)為氯化鉀營業(yè)收入,同 時(shí)考慮公司氯化鉀業(yè)務(wù)所得稅為 25%。基于以上數(shù)據(jù),我們可得氯化鉀稅后均 價(jià)每上漲 100 元/噸,公司 2022 年(假設(shè)氯化鉀銷量 120 萬噸)EPS 將增厚 0.052 元/股,如果氯化鉀滿產(chǎn)滿銷(產(chǎn)銷量達(dá) 200 萬噸)公司 EPS 將增厚 0.087 元/ 股。(報(bào)告來源:未來智庫)

4.2、 東方鐵塔:鉀肥與鋼結(jié)構(gòu)業(yè)務(wù)雙輪驅(qū)動(dòng),老撾項(xiàng)目 擴(kuò)充鉀肥產(chǎn)能

2016 年 10 月青島東方鐵塔股份有限公司完成與四川省匯元達(dá)鉀肥有限責(zé) 任公司重組,由單一的鋼結(jié)構(gòu)制造企業(yè)轉(zhuǎn)變?yōu)殇摻Y(jié)構(gòu)與鉀肥產(chǎn)業(yè)并行的雙主業(yè)上 市公司。公司的鋼結(jié)構(gòu)業(yè)務(wù)表現(xiàn)突出,公司產(chǎn)品主要用于電力、廣電、石化、通信、建筑等國民經(jīng)濟(jì)基礎(chǔ)行業(yè),鋼結(jié)構(gòu)業(yè)務(wù)范圍涉及房屋建筑工程總承包、鋼結(jié) 構(gòu)專業(yè)承包、電力設(shè)備修造、壓力容器制造、新技術(shù)與新材料等多個(gè)領(lǐng)域。鉀肥 方面,公司全資子公司老撾開元礦業(yè)有限公司在老撾境內(nèi)擁有 141 平方公里的 鉀鹽礦開采權(quán),目前開采中的老撾甘蒙省龍湖礦區(qū)西段 41.69 平方公里礦區(qū)保有 氯化鉀資源儲(chǔ)量余約 2.18 億噸,礦藏儲(chǔ)量十分豐富且易于開采。

2021 年公司實(shí)現(xiàn)營收 27.82 億元,同比增長 4.92%;實(shí)現(xiàn)歸母凈利潤 4.04 億元,同比增長 30.77%。公司業(yè)績同比實(shí)現(xiàn)較大幅度增長主要得益于公司在保 證鋼結(jié)構(gòu)業(yè)務(wù)穩(wěn)健發(fā)展的前提下,積極把握鉀肥市場機(jī)遇,鉀肥產(chǎn)品價(jià)格出現(xiàn)大 幅增長,公司盈利大幅增加。

公司鋼結(jié)構(gòu)業(yè)務(wù)處于行業(yè)龍頭地位,擁有多項(xiàng)國家頒發(fā)的特級(jí)資質(zhì)證書,同 時(shí)擁有特種設(shè)備制造許可證以及廣播電視全系列生產(chǎn)許可證和輸電線路 750kv 生產(chǎn)許可證,是國內(nèi)能夠生產(chǎn)最高電壓等級(jí) 1000kv 輸電線路鐵塔的企業(yè)之一。 鉀肥業(yè)務(wù)方面,公司全資子公司老撾開元目前擁有 50 萬噸/年的氯化鉀產(chǎn)能。在 原有產(chǎn)能穩(wěn)定生產(chǎn)的情況下,公司積極開展老撾甘蒙省鉀鎂鹽礦 150 萬噸氯化 鉀項(xiàng)目一期(50 萬噸)工程項(xiàng)目,項(xiàng)目總投資為 19.17 億元,項(xiàng)目建設(shè)周期約 為 1-1.5 年。公司已于 2021 年 7 月底開始了井下工程建設(shè),并于 2021 年 12 月 31 日開始了地上建設(shè)工程。本次項(xiàng)目達(dá)產(chǎn)后,公司氯化鉀產(chǎn)能將由 50 萬噸/年 提升至 100 萬噸/年,可大幅提升公司鉀肥業(yè)務(wù)板塊的盈利及競爭能力。

盈利預(yù)測

(1)氯化鉀

公司現(xiàn)有 50 萬噸/年氯化鉀產(chǎn)能,根據(jù)歷史情況最高產(chǎn)量可達(dá) 55 萬噸。2021 年上半年公司實(shí)現(xiàn)氯化鉀銷售 28 萬噸,實(shí)現(xiàn)營收 5.11 億元,毛利率約為 36.4%, 對(duì)應(yīng)銷售單價(jià)約為 1826 元/噸(略低于對(duì)應(yīng)時(shí)期國內(nèi)青海鹽湖氯化鉀均價(jià)(iFinD 數(shù)據(jù))),對(duì)應(yīng)單噸成本約為 1162 元/噸。2021 年下半年公司實(shí)現(xiàn)氯化鉀銷售 17.3 萬噸,實(shí)現(xiàn)營收 5.18 億元,毛利率約為 49.4%,對(duì)應(yīng)銷售單價(jià)約為 2994 元/噸,對(duì)應(yīng)單噸成本約為 1514 元/噸。截至 4 月 20 日,2022 年年初以來國內(nèi) 氯化鉀進(jìn)口均價(jià)漲幅約為 27.2%。

我們保守估計(jì) 2022 年全年公司氯化鉀產(chǎn)品售 價(jià)較 2021H2 平均售價(jià)上漲約 20%,對(duì)應(yīng)價(jià)格約為 3593 元/噸,考慮到資源稅 以及其他相關(guān)成本的提升預(yù)計(jì)生產(chǎn)成本將升至 1550 元/噸。我們預(yù)計(jì) 2022 年公 司氯化鉀產(chǎn)銷量為 55 萬噸。2023 年公司將新增 50 萬噸/年氯化鉀產(chǎn)能,預(yù)計(jì) 2023-2024 年公司氯化鉀產(chǎn)銷量分別為 72 萬噸和 90 萬噸。價(jià)格與成本方面, 我們預(yù)計(jì) 2023-2024 年價(jià)格與成本與 2022 年持平。由此可得 2022-2024 年公 司氯化鉀業(yè)務(wù)的營收預(yù)計(jì)分別為 19.76/25.87/32.34 億元,對(duì)應(yīng)毛利率保持在 56.9%。

(2)建筑類業(yè)務(wù)

公司建筑類業(yè)務(wù)包括有鋼結(jié)構(gòu)、角鋼塔、鋼管塔、建筑與安裝等。2021 年 公司建筑類業(yè)務(wù)合計(jì)實(shí)現(xiàn)營收 17.16 億元,毛利率約為 14.95%。我們預(yù)計(jì) 2022-2024 年公司建筑類業(yè)務(wù)營收同比增速約為 10%,毛利率伴隨著成本有效 地向下游傳導(dǎo)將逐步回升,預(yù)計(jì) 2022-2024 年公司建筑類業(yè)務(wù)毛利率分別為 16%、17%、18%。

(3)發(fā)電

2021 年公司發(fā)電業(yè)務(wù)實(shí)現(xiàn)營收 598 萬元,營業(yè)成本約為 215 萬元。基于 2021 年及歷史情況,我們預(yù)計(jì) 2022-2024 年公司發(fā)電業(yè)務(wù)營收保持在 600 萬元, 營業(yè)成本約為 200 萬元。

(4)其他業(yè)務(wù)

2021 年公司其他業(yè)務(wù)實(shí)現(xiàn)營收 3033 萬元,對(duì)應(yīng)毛利率約為 37.8%。我們 預(yù)計(jì) 2022-2024 年公司其他業(yè)務(wù)營收及盈利情況與 2021 年持平,即營收保持在 3033 萬元,毛利率保持在 37.8%。

根據(jù)以上假設(shè),我們預(yù)計(jì)公司 2022-2024 年的營收分別為 39.00、47.00、 55.54 億元,對(duì)應(yīng)營收增速分別為 40.2%、20.5%、18.2%,毛利率分別為 37.0%、 39.1%、40.8%。我們預(yù)計(jì)公司 2022-2024 年的歸母凈利潤分別為 8.25、11.92、 14.78 億元,對(duì)應(yīng) EPS 分別為 0.66、0.96、1.19 元/股。

彈性測算

我們進(jìn)一步探究氯化鉀稅后價(jià)格(即不考慮增值稅)上漲對(duì)于東方鐵塔的業(yè) 績影響。根據(jù)公司公告,公司資源稅率為 4%,計(jì)稅依據(jù)為氯化鉀營業(yè)收入,同 時(shí)考慮公司氯化鉀業(yè)務(wù)所得稅為 25%。基于以上數(shù)據(jù),我們可得氯化鉀稅后均 價(jià)每上漲 100 元/噸,公司 2022 年(假設(shè)氯化鉀銷量 55 萬噸)EPS 將增厚 0.032 元/股,如果公司新增 50 萬噸/年氯化鉀產(chǎn)能建成并完全釋放產(chǎn)能,在 100 萬噸/ 年氯化鉀產(chǎn)能滿產(chǎn)滿銷的預(yù)期下公司 EPS 將增厚 0.058 元/股。

4.3、 亞鉀國際:境外鉀鹽項(xiàng)目產(chǎn)能持續(xù)擴(kuò)增,逐步打造 國際級(jí)鉀肥生產(chǎn)商

亞鉀國際投資(廣州)股份有限公司是全球新生鉀鹽區(qū)域首家實(shí)現(xiàn)工業(yè)化量 產(chǎn)并實(shí)現(xiàn)經(jīng)濟(jì)效益的企業(yè),也是第一家實(shí)現(xiàn)境外(老撾)鉀鹽項(xiàng)目工業(yè)化生產(chǎn)的 中資企業(yè)。2020 年 4 月,公司剝離了谷物貿(mào)易和船運(yùn)貿(mào)易業(yè)務(wù),聚焦鉀礦開采 和鉀肥生產(chǎn)及銷售業(yè)務(wù)。公司全資子公司中農(nóng)國際擁有老撾甘蒙省東泰礦 35 平 方公里的鉀鹽采礦權(quán),鉀鹽礦總儲(chǔ)量 10.02 億噸,折純氯化鉀 1.52 億噸。未來, 公司將堅(jiān)持聚焦鉀肥產(chǎn)業(yè),根據(jù)市場需求不斷建設(shè)擴(kuò)大產(chǎn)能,致力于打造中國海 外鉀鹽基地,切實(shí)解決鉀鹽資源短缺帶來的糧食安全問題。

2021 年公司實(shí)現(xiàn)營收 8.33 億元,同比增長 129.36%;實(shí)現(xiàn)歸母凈利潤 8.95 億元,同比增長 1401.43%;實(shí)現(xiàn)扣非后歸母凈利潤 2.90 億元,同比增長 6232.51%。2021 年以來全球鉀肥供給偏緊,農(nóng)業(yè)肥料需求提升,公司主營產(chǎn)品 氯化鉀價(jià)格同比大幅增長,為公司業(yè)績增長帶來有效支撐。此外,2021 年年內(nèi), 公司收到了中農(nóng)十方增資糾紛的補(bǔ)償款,共計(jì)約 6.16 億元。

在現(xiàn)有 25 萬噸/年鉀肥生產(chǎn)裝置穩(wěn)產(chǎn)優(yōu)產(chǎn)的基礎(chǔ)上,公司于 2020 年 4 月正 式啟動(dòng)了 25 萬噸生產(chǎn)裝置提質(zhì)增效技改和 75 萬噸鉀鹽擴(kuò)建改造項(xiàng)目。據(jù)公司 全資子公司中農(nóng)國際 2021 年 9 月 27 日公告,目前 25 萬噸生產(chǎn)裝置改建項(xiàng)目已 經(jīng)完成,同時(shí)公司老撾 75 萬噸氯化鉀新擴(kuò)建項(xiàng)目全流程工藝貫通,各單機(jī)、聯(lián) 動(dòng)投料試車成功,75 萬噸新擴(kuò)建項(xiàng)目全流程工藝貫通并成功產(chǎn)出首批精鉀產(chǎn)品, 產(chǎn)品品位穩(wěn)定在 95%-96%之間。2022 年 4 月 2 日,公司發(fā)布公告宣布“老撾 100 萬噸/年鉀肥改擴(kuò)建項(xiàng)目”已順利達(dá)產(chǎn),成為我國在海外建成的首個(gè)百萬噸 級(jí)鉀肥項(xiàng)目,同樣也是東南亞地區(qū)產(chǎn)能規(guī)模最大的鉀肥項(xiàng)目。

與此同時(shí),公司正在積極推進(jìn)以發(fā)行股份及支付現(xiàn)金方式購買農(nóng)鉀資源 56%股權(quán)的收購工作,募集配套資金將用于老撾甘蒙省鉀鹽彭下-農(nóng)波礦區(qū) 200 萬噸/年鉀肥項(xiàng)目。若本次收購?fù)瓿桑緦⒃?3-5 年內(nèi)至少形成 300 萬噸的鉀 肥產(chǎn)能,且合計(jì)將擁有老撾甘蒙省 214.8 平方公里鉀鹽采礦權(quán),折純氯化鉀 8.29 億噸,屆時(shí)將成為亞洲最大單體鉀礦資源量企業(yè)。

彈性測算

我們進(jìn)一步探究氯化鉀稅后價(jià)格(即不考慮增值稅)上漲對(duì)于亞鉀國際的業(yè) 績影響。根據(jù)公司公告,老撾地區(qū)資源稅率為 4%,計(jì)稅依據(jù)為應(yīng)稅銷售額,同 時(shí)考慮公司氯化鉀業(yè)務(wù)所得稅為 25%。基于以上數(shù)據(jù),我們可得氯化鉀稅后均 價(jià)每上漲 100 元/噸,在現(xiàn)有 100 萬噸/年鉀肥產(chǎn)能滿產(chǎn)滿銷的前提下公司 EPS 將增厚 0.095 元/股。

4.4、 各企業(yè)價(jià)格彈性匯總

我們將上述藏格礦業(yè)、東方鐵塔、亞鉀國際的價(jià)格彈性測算進(jìn)行匯總,并新 增對(duì)于鹽湖股份價(jià)格彈性測算。截至 2021 年年底,藏格礦業(yè)、東方鐵塔、亞鉀 國際、鹽湖股份的氯化鉀產(chǎn)能分別為 200 萬噸/年、50 萬噸/年、100 萬噸/年和 500 萬噸/年,其中東方鐵塔和鹽湖股份的氯化鉀產(chǎn)量最高可分別達(dá) 55 萬噸和 550 萬噸。我們預(yù)計(jì) 2022 年藏格礦業(yè)、東方鐵塔、亞鉀國際、鹽湖股份的氯化 鉀銷量分別為 120 萬噸、55 萬噸、100 萬噸、550 萬噸,在此假設(shè)下我們可得 氯 化 鉀 價(jià) 格 ( 稅 后 ) 每 上 漲 100 元 / 噸 , 各 企 業(yè) 的 EPS 將 分 別 增 厚 0.052/0.032/0.095/0.070 元/股。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

高龍東