科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:華創證券,胡瓊方、劉浩、王薇娜)一、毛發醫療行業:“禿”如其來增長迅速,米諾地爾為唯一認證(一)毛發醫療行業:脫發人群廣泛,市場規模快速提升目前我國脫發人數已超2.5億人(男性約1.63億,女性約0.88億,相當于每4位

(報告出品方/作者:華創證券,胡瓊方、劉浩、王薇娜)

一、毛發醫療行業:“禿”如其來增長迅速,米諾地爾為唯一認證

(一)毛發醫療行業:脫發人群廣泛,市場規模快速提升

目前我國脫發人數已超 2.5 億人(男性約 1.63 億,女 性約 0.88 億,相當于每 4 位男性中有 1 人脫發,每 8 位女性中有 1 人脫發,與此同時, 30 歲前脫發的比例高達 84%,較上一代人的脫發年齡提前了 20 年,呈現明顯的低齡化 趨勢。同時年輕人面對找對象壓力,形象顧及尤其重要。從職業來看,高薪職業因壓力 過大造成脫發問題較嚴重。

面對“禿”如其來的危機,全環節的毛發養護開始涌現。一般而言,脫發的處理方式有 日常保健類(無硅油洗發水、生姜洗發水、防脫發洗發水)、醫美類和發制品類(假 發);具體內容涉及防脫治脫、養發護發、生發健發、家居護理、SMP 紋發、仿真假發、 植發手術和毛發醫院等,脫發程度不同的消費者可選擇適合的產品類別和方式進行養護、 修復和治療。

按照是否進行手術可以將毛發醫療服務分為植發醫療服務和醫療養固服務,自 2014 年 以來毛發醫療服務市場規模提升迅速,據稱 2014 年養發行業的市場規模不到 8 億;而 根據 Frost & Sullivan 的數據,2016、2020 年毛發醫療市場規模分別為 78 億元和 184 億 元,其中植發醫療和醫療養固占比分別為 72.8%和 27.2%(分別 134 億元和 50 億元); 醫療養固的消費群體廣泛,且消費者存在長期的維持療效需求,預計在未來表現出更高 的增長率,成為毛發醫療服務市場的主要增長驅動力,Frost & Sullivan 預計 2030 年醫 療養固部分占總市場規模的 45.3%。

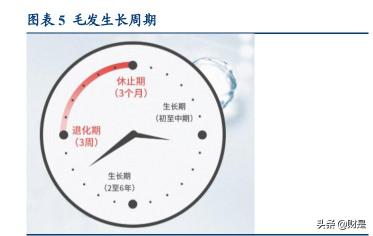

只有毛母細胞的持續分裂增殖,毛發才能生長。脫發在于毛囊處于非健康狀態。毛發有 其自身的生長規律和周期:生長期會持續幾年時間,之后進入退行期(逐漸脫落)、再 有 3-4 個月的休止期,進入下一個生長期。

脫發的原因主要分為:1)雄激素性脫發也即 aga 脫發,是由于雄激素分泌過多導致的 脫發,占比大約 90%,2)斑禿,主要由壓力大、精神緊張、內分泌和自身免疫疾病等 引起,占比大約 5%左右;3)其他,如免疫抑制劑等藥物。除了日常的保健措施外,脫 發主要解決方式有藥物治療和植發,其中前者適用于毛囊萎縮前,且越早用效果越好。

藥物治療:現行獲批藥物主要有兩種,米諾地爾和非那雄胺。1)米諾地爾能夠松弛血 管平滑肌,降低血壓,營養物質和氧氣更順利地運輸到毛乳頭再到毛母細胞。2)非那 雄胺抑制 II 型 5 -α-還原酶,這種酶可將睪酮轉變成二氫睪酮(DHT,抑制毛囊發育導 致脫發。二氫睪酮是活性更強的雄激素,可維持男性性征),降低血清及頭皮中 DHT 含量 60%-70%,從而阻止 DHT 對毛囊的損害。非那雄胺存在性副作用,包括性欲減退、 勃起功能障礙(陽痿)及射精障礙等。

植發醫療:植發是一種外科手術,其將后枕區高質量毛囊移植至裸露及稀疏的毛發區域。 與其他非移植毛發健康治療相比,植發治療對脫發、斑禿及禿頂有顯著效果。根據 Frost & Sullivan 的數據,2020 年我國進行的植發手術約為 51.6 萬例,行業規模為 134 億元。

(二)米諾地爾:目前治療脫發唯一認證有效的外用藥物

目前治療脫發唯一認證有效的外用藥成分只有米諾地爾,獲得 FDA、NMPA 和國家專 利認證三重認證。

米諾地爾的化學名為:6-(1-哌啶基)-2,4-嘧啶二胺-3-氧化物。臨床上作為鉀離子通道開 放劑,直接松弛血管平滑肌,有強大的小動脈擴張作用,能降血壓,對容量血管(即靜 脈)無影響,所以能促進靜脈回流。米諾地爾最早(1960s)用于降血壓,副作用之一 即為毛發增生,以臉、臂及背部較著,常在用藥后 3~6 周內出現,停藥 1~6 個月后消退; 后來即被用于脫發領域,1986 年、1933 年 2%和 5%濃度的生發水分別上市,1996 年米 諾地爾正式被 FDA 批準用于脫發治療。因此目前它的用途有 1)降血壓;2)用于預防 油脂性脫發及畜牧業。國內目前已有 10 款米諾地爾產品獲 nmpa 審批。

米諾地爾難溶于水,需要儲存在包含有乙醇、丙二醇的輔料溶液中,市面上目前常見的 治療男性脫發的米諾地爾為 5%濃度,不同品牌的主要區別在于輔料的配比不同(尤其 是乙醇和丙二醇的配比),影響使用感受。副作用包括:刺激性皮炎、非特異性過敏反 應、風團、水腫、過敏性鼻炎、氣短、頭痛、神經炎、頭暈、血壓變化、心率變化等。

米諾地爾長期使用方見療效,根據臨床數據,使用 6 個月的治療有效率在男性和女性中 分別達到 91.0%和 89%,顯著高于 2 個月和 4 個月的水平。根據中國雄激素脫發指南, 12 周(84 天)頭發顯著生長;據臨床皮膚科雜志 2012 年 41 卷第 10 期,5%米諾地爾酊 治療雄激素脫發診療觀察,6 個月生發率 90%。另外,米諾地爾需要復購來維持療效, 否則藥效會消失。

(三)目前脫發領域在研藥物

一般認為雄脫的關鍵在于 DHT 和雄激素受體(AR)的結合,在研藥物大多關注雄激素 受體(AR)抑制劑。 意大利 Cassiopea 在雄激素受體(AR)抑制劑領域進展領先,旗下的克拉考特酮 (clascoterone)為外用的甾體類 AR 拮抗劑。針對脫發,Cassiopea 開發了克拉考特酮的 溶液劑型(酊劑);針對痤瘡開發了乳膏劑型(已獲批上市)。

2019 年 4 月 16 日,Cassiopea 公布了克拉考特酮治療輕中度雄激素性脫發的二期臨床結 果。試驗在德國招募了 400 多名輕至中度雄激素性脫發受試者,為期 12 個月,評估四 種不同劑量的克拉考特酮與安慰劑相比的有效性和安全性。結果顯示:客觀終點 TAHC (目標區域每平方厘米頭發較安慰劑增長計數)和 TAHW(目標區域頭發較安慰劑增 長長度),主觀終點 HGA(患者對頭發生長評估)均達到了統計學顯著優效。

目前,7.5%濃度克拉考特酮治療男性脫發適應癥已進入臨床 III 期國內的開拓藥業也已于 2020 年 12 月 30 日完成了福瑞他恩治療脫發的 II 期臨床試驗的 受試者入組。另也有部分新型的治療方式。此外,JAK 抑制劑領跑斑禿免疫療法。JAK 抑制劑主要通過阻斷(IFN-γ和 IL-15)信 號傳導,以中斷毛囊被免疫細胞攻擊的正反饋路徑,從而促進頭發的重新生長。目前輝 瑞和禮來在 JAK 抑制劑的進展較快。

二、三生制藥蔓迪具備先發優勢,占領醫生心智

當前我國上市的米諾地爾品牌主要有蔓迪和達霏欣等,其中蔓迪的市占率較高,約為 70%;其集團母公司為三生制藥(1530.HK)。

(一)三生制藥:2015 年收購蔓迪

公司為我國領先的生物技術公司,2020 年實現營收 55.92 億元(+4.78%),扣非歸母凈 利 潤 8.30 億 元 ( -13.57% ) 。 核 心 產 品 包 括 特 比 澳 、 益 賽 普 及 重 組 人 促 紅 素 (「rhEPO」)產品益比奧及賽博爾。此四款產品均為中國內地市場領先的產品(除中 國內地外,特比澳、益賽普、益比奧已分別獲 8 個、15 個和 22 個國家批準)。

特比澳 20 年收入為 27.63 億元(+30.0%),為本集團自主研發的專利產品;于 2006 年 推出后成為全球唯一商業化的重組人血小板生成素(「rhTPO」)產品。特比澳已獲國 家藥監局批準用于兩種適應癥:治療 CIT 及 ITP。根據 IQVIA,2020 年按銷售額計,特 比澳在中國內地血小板減少癥治療市場的份額為 72.7%。獲準列入 2020 年《國家醫保 目錄》。

益比奧 20 年收入為 7.33 億元(+34.2%),為唯一一種獲得國家藥監局批準用于下列三 種適應癥的 rhEPO 產品:慢性腎病(「CKD」)引起的貧血癥、治療化療引起的貧血 癥(「CIA」)及外科圍手術期的紅細胞動員;于 2000 年納入《國家醫保目錄》乙類藥, 用于治療緊急性貧血;于 2018 年納入《國家基本藥物目錄》。

益賽普 20 年收入 6.15 億元(-46.2%),市場競爭加劇且 RA——類風濕性關節炎,作為 彈性更大的慢性病其治療更易受新冠大流行病影響,2020 年 10 月益賽普降價 50%影響 了 Q4 收入。益賽普是中國內地市場推出的首個依那西普產品,在中國內地 TNFα市場 占據支配性領導地位, 2020 年占中國內地市場份額 45.5%。2020 年益賽普的銷售覆蓋 中國內地逾 3,700 家醫院,包括近 1,700 家三級醫院。

賽普汀,是中國內地第一個 Fc 段修飾,生產工藝優化,具有更強抗體依賴性細胞介導 的細胞毒性(「ADCC」)效應的創新抗 HER2 單抗,2020 年被納入《國家醫保目錄》。

蔓迪,2015 年 7 月 24 日,三生制藥收購浙江萬晟藥業 100%的股權(訂立股權轉讓協議, 收購對價 5.28 億元),包含蔓迪資產,當前規模快速增長。

截至最新,公司總市值達 280 億。前期集采殺價,本輪行情啟動于 5 月中上旬,彼時市 值約 180 億,對應 2020 年原有業務業績約 21 倍,近幾年 pe 大約在 20-30 倍范圍。 高瓴資本通過 Hillhouse Capital Advisors 和 Gaoling Fund 合計持有公司 17.82%的股份,6 月 15 日,JPMorgan 增持三生制藥約 595.44 萬股,股份占比增持至 5.08%。

(二)蔓迪:具備高品牌心智

2018、2019 和 2020 年蔓迪收入分別為 1.272、2.502(+96.7%)和 3.676(+46.9%)億元 人民幣(此前無銷售數據,除直銷外供貨給院線、阿里等平臺的存在一定折扣)。

蔓迪,通用名為米諾地爾酊,于 2002 年(官網為 2001 年,應為 nmpa 獲批時間)作為 中國首個非處方脫發藥品上市,治療男性型脫發和斑禿。 在男性脫發患者中頭對頭比較蔓迪泡沫劑型與美國領先的米諾地 爾藥劑 Rogaine?的三期研究的患者入組工作(隨機、雙盲三期研究)已經完成,未來如 獲批上市,有望成為國內唯一的米諾地爾泡沫劑型。公司預計于 2021 年第三季度或之 前取得數據結果。

目前蔓迪在售產品按照劑量可分為黑瓶和白瓶(黑瓶為 60mL/90mL、白瓶為 30mL), 布局線下醫院,及線上包括阿里(包括阿里健康大藥房)、京東、拼多多等在內的多個 平臺,微信也推出了小程序但尚未銷售產品;知乎、小紅書上有較多科普和筆記(小紅 書 2700 多條蔓迪筆記)。天貓黑瓶售價 158 元/瓶(60mL),198 元/瓶(90mL,阿里 健康大藥房的聚劃算價格為 189 元/瓶),白瓶為 79 元(30mL,標價為 89 元),同時 按照療程推出套組(如 60mL*3 為 444 元)。

目前蔓迪還推出了生發液伴侶定制洗發水,銷售尚未上體量,售價為 98 元/瓶(260g); 對比市面上其他洗發水產品,定價處于中位水平。

蔓迪有效成分為米諾地爾,國內包含蔓迪在內已經有 10 款米諾地爾產品獲 nmpa 審批, 但在營銷和運營上蔓迪建立了比較高的品牌心智。

1) 蔓迪先發優勢明顯,蔓迪 2001 年獲 NMPA(當時為 CFDA)認證上市,屬于 OTC 類治脫發外用藥,是國內同類藥品中國內首家上市品種,調研數據顯示其市占率大 約為 7 成,在醫生和消費者中積累了一定的品牌心智,成為全國范圍內各大知名醫 院的脫發主治產品,且部分醫院在外用藥品上僅選擇蔓迪。蔓迪官方宣稱 2-3 個月 即起效,5%蔓迪米諾地爾平均起效時間為 12 周,表現為發量增多、發質變粗;人 群上男女老少皆宜,而部分品牌僅適用于成年男性,且不適用備孕人群;蔓迪適用 于多種病癥,包括雄脫、斑禿和女性彌漫性脫發。

蔓迪對標的落健(Rogaine,美國強生旗下的外用生發水品牌)在美國有約 50%左右的 高市占率,目前在國內主要以跨境電商方式銷售,尚未在內地注冊 OTC,因此蔓迪在銷售渠道上存在壁壘優勢。天貓 618 落健 3*60g 售價 459 元,即 153 元/瓶(60g),與 蔓迪米諾地爾酊接近;(男性)也是每日使用兩次(1g/次)。

達霏欣為蔓迪的主要競爭對手,為山西振東制藥旗下的米諾地爾搽劑,(振東制藥為山 西省首家登錄創業板的上市公司,主營維生素、礦物質制劑、中藥、創新藥等產品的研 發、生產和銷售)。達霏欣的品規分為 5%和 2%兩款,其中 5%建議男士使用,用于治 療 aga 和斑禿;2%建議女士及敏感人群適用,用于治療頭發稀疏、產后脫發、發際線寬。 有研究表明, 5%米諾地爾比 2%米諾地爾濃度起效更早,且安全性并無明顯差別(蔓迪 宣稱 5%噴 1 次/日的效果優于 2%噴兩次/日)。因蔓迪先發優勢明顯,較早與醫院建立 渠道優勢,占領醫生心智上領先于達霏欣,達霏欣市場分額相對比較低。價格上與蔓迪 接近。另常規搽劑需遮光、陰涼保存(溫度不超過 20℃),而蔓迪 PBS 通過工藝改進 形成保護艙,僅需密封保存即可,便于攜帶。

2) 蔓迪廣鋪渠道,掛牌專診數量領先。據蔓迪天貓旗艦店顯示,蔓迪現在進駐 973 家 醫院及連鎖藥房,天貓平臺已經服務 200 萬+用戶。廣鋪渠道不僅助力蔓迪形成較強品 牌力,同時便于脫發人群購買,尤其便于線下臨時購買。另外蔓迪和植發機構雍禾也形 成較深合作。

3) 產品形態:米諾地爾難溶于水,使用感較油膩。蔓迪米諾地爾為酊劑,由酒精和藥 劑配成,呈無色的透明狀,其 PBS 工藝使得攜帶和保存更為便捷。

4) 產品具備較強用戶粘性和高性價比。相較敏感肌化妝品,米諾地爾產品適用的脫發 人群更加廣泛(國內 1/6 的人群有脫發困擾)、且預防使用的好處大,同時產品需要持 續使用才有效果,由此產生了強產品依賴性,相比于當肌膚出現敏感問題時才使用的敏 感肌化妝品,米諾地爾中重度用戶粘性或更強。另外,植發手術價格昂貴,據雍禾招股書客單價約 2-3 萬(部分超 10 萬),相較之下米諾地爾具備高性價比。

需注意的是,米諾地爾是缺少特異性靶向的治療,通過外用方式局部涂抹,不過仍有不 良反應:水腫、氣短、頭痛、過敏、血壓變化、心率變化等,部分人群在 0.5-1 個月內 會有狂脫期。

三、開拓藥業:福瑞他恩安全性更佳,脫發+痤瘡雙領域開拓

開拓藥業(9939.HK)旗下福瑞他恩(Pyrilutamide,KX-826)對雄激素性脫發的作用機 制與上文 Cassiopea 旗下的克拉考特酮完全相同,通過靶向組織中的雄激素受體,局部 阻止雄激素介導信號傳遞。最重要的是,福瑞他恩是為局部給藥而設計,直接作用于頭 皮治療部位,系統性藥物暴露水平較低,不影響人體內部的雄激素水平進而消除老產品 存在陽痿的副作用,消除患者用藥的最大顧慮。

2020 年 12 月 30 日,開拓藥業宣布福瑞他恩(酊劑)治療雄激素性脫發 II 期多中心、 隨機、雙盲、安慰劑對照臨床試驗自 2020 年 9 月啟動后,僅用 3 個多月時間完成所規 定的 120 名受試者入組。研究從全國 8 家中心納入共計 120 名男性雄激素性脫發受試者, 并隨機分到 3 個劑量組和 1 個安慰劑組,每組 30 名受試者。4 組用藥分別為每日兩次 2.5 毫克福瑞他恩、每日一次 5 毫克福瑞他恩、每日兩次 5 毫克福瑞他恩、安慰劑。療 效評估將從使用試驗藥物開始,每 6 周進行一次,直至 24 周結束。 此外,福瑞他恩在美國開展的針對脫發 Ib 期臨床試驗已于 2020 年 8 月 3 日完成。

克拉考特酮痤瘡適應癥的成功獲批和脫發適應癥優異的 II 期數據,基本上為 AR 拮抗劑 的脫發臨床試驗奠定了良好的基礎。福瑞他恩脫發 II 期數據預計將在 2021 年 Q3 發布, 一旦成功,則意味著福瑞他恩成藥將是大概率事件。福瑞他恩有望成為新一代的獨家脫 發治療藥物,并且有潛力和米諾地爾復方進一步提升療效。

除脫發外,痤瘡是另外一個與雄激素相關的疾病,又被稱為粉刺或者青春痘,是毛囊皮 脂腺單位的一種慢性炎癥性皮膚病,多發于青春期并主要累及面部,是發病人數最多的 皮膚疾病。痤瘡發病機制復雜,雄激素及其受體信號通路對皮脂腺及皮脂 分泌的影響是引起痤瘡的重要因素之一。AR 拮抗劑能抑制二氫睪酮(DHT)的局部皮 膚作用,同時可抑制產油細胞(sebcyte)的脂質生成,并減少受雄激素影響的促炎性細 胞因子和介質,從而治療痤瘡。

2020 年 8 月 28 日,FDA 批準 Cassiopea 公司克拉考特酮 1%乳膏劑(商品名 Winlevi) 用于治療 12 歲及以上患者的痤瘡,克拉考特酮成為痤瘡適應癥 40 年來首款創新藥物。針對痤瘡,開拓藥業開發了福瑞他恩凝膠劑型,并于 2020 年 9 月 17 日獲得國家藥品監 督管理局頒發的臨床試驗通知書,目前已經啟動 I/II 期臨床試驗患者入組。 該項在中國開展的 I/II 期臨床試驗是一項隨機、雙盲、安慰劑對照的臨床研究,以評估 福瑞他恩凝膠在輕、中度尋常痤瘡患者中外用給藥后的安全性、耐受性、藥代動力學和 有效性。

2021 年 4 月 16 日,開拓藥業宣布福瑞他恩凝膠用于痤瘡治療的中國 I/II 期臨床試驗已 完成首批受試者入組及給藥。 基于克拉考特酮的獲批上市,福瑞他恩的痤瘡適應癥同樣有極高的概率取得臨床成功, 并且有望擁有更好的安全性,成為痤瘡領域新一代產品,市場潛力巨大。

四、植發醫療市場:脫發人群植發率約 1%,未來潛力巨大

脫發人群植發率約 1%(考慮植發的低頻次,采用累計值計算),行業規模預計在 2030 年增長至 700 億。20 年我國毛發困擾人群約為 2.5 億人,目前接受植發醫療服務的人群 相對較少。根據 Frost & Sullivan 的數據,2020 年我國植發手術僅約 51.6 萬例,假設客 單價年增長率約 10%,估測 2010-2020 年累計植發手術約 250 萬例,按此計算脫發人群 植發率約為 1%,市場潛力較大。2016 年我國植發市場規模僅為 58 億元,20 年增長至 134 億元,年復合增長率為 23.4%,Frost & Sullivan 預計 2025 年和 2030 年分別可達 378 億元和 756 億元,對應 2020-2025E 和 2025E-2030E 的復合增長率分別為 23.0%和 14.9%。

民營機構眾多,雍禾市占率約 11%。據雍禾招股書,全國(性的)民營機構占比 23.9%; 其他民營植發機構開設門檻低、運營靈活,占比 45.6%;美容機構的植發部門和公立醫 院植發科占比在 15%上下。目前國內全國性的植發機構有四家:雍禾、碧蓮盛、科發源 (大麥)和新生(莆田系),其中 2020 年雍禾植發醫療服務市場份額約為 11%,為國 內 top1。

雍禾自 2010 年成立以來即制定了中國首個獲中央電視臺報道的植發行業標準,并成為 中國首家 ISO 認證的植發醫療提供商;截至目前,雍禾在全國運營 51 家植發醫療機構 (全部為直營),覆蓋 25 個省的 50 個城市;注冊醫生數量達 229 名;2020 年合計有 50694 名患者接受了植發手術,各指標均位列行業第一,且遠超 2、3 名。2018-2020 年 雍禾收入快速提升,復合增長率達 32.42%,20 年實現總收入 16.38 億元,其中植發醫 療收入 14.13 億元,醫療養固服務收入 2.13 億元。

雍禾(全直營):20 年雍禾合計直營 51 家醫療機構,領先于大麥(32 家)和碧蓮盛 (30 家);51 家醫療機構分別分布在 4 個一線城市 ,15 個新一線城市,25 個二線城市 和 6 個較低線城市,華東地區分布相對廣泛。2020 年,雍禾植發新增員工 1000 余名, 現有員工 3800 余人,確保了新分院的人才需求。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫官網】。

李熙