科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報告出品方/作者:國泰君安證券,王聰、郭航)1.模擬芯片:細(xì)分品類多,周期性較弱1.1.簡介:模擬信號產(chǎn)生、放大及處理的核心器件集成電路可以簡要分為數(shù)字IC和模擬IC兩大類。模擬集成電路指由電阻、電容、晶體管等組成的用來處理連續(xù)函數(shù)形式模

(報告出品方/作者:國泰君安證券,王聰、郭航)

1. 模擬芯片:細(xì)分品類多,周期性較弱

1.1. 簡介:模擬信號產(chǎn)生、放大及處理的核心器件

集成電路可以簡要分為數(shù)字 IC 和模擬 IC 兩大類。 模擬集成電路指由電阻、電容、晶體管等組成的用來處理連續(xù)函數(shù)形式 模擬信號的集成電路。現(xiàn)實世界中的聲音、光線、溫度、壓力等信息通 過傳感器處理后形成的電信號就是模擬信號,其幅度隨時間連續(xù)變化。 模擬芯片種類繁多,在當(dāng)前的電子產(chǎn)品中幾乎都有其身影,被廣泛應(yīng)用 在消費(fèi)電子、汽車、工業(yè)、5G 等領(lǐng)域。 與模擬芯片相對應(yīng)的是數(shù)字集成電路,后者主要對離散的數(shù)字信號(0 和 1)進(jìn)行存儲和邏輯運(yùn)算。

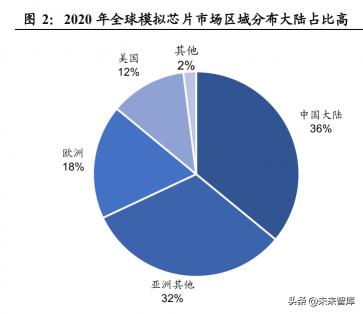

500 億美金以上規(guī)模,大陸需求占比高。2020 年全球集成電路市場規(guī)模達(dá)到 3482 億美元,其中模擬 IC 市場 規(guī)模約 570 億美元,占據(jù) 16%的份額。從區(qū)域分布情況看,中國大陸是 最大的模擬芯片市場,2020 年約為全球的 36%,市場有近 205 億美元的 規(guī)模。 按照定制化程度劃分,模擬芯片可以分為專用型芯片(ASSP)和通用型 芯片。據(jù) IDC 數(shù)據(jù),專用型芯片占據(jù)模擬芯片市場 5 成左右。

顧名思義, 專用型芯片的定制化程度更高,需要根據(jù)客戶需求和特定電子系統(tǒng)對產(chǎn) 品的參數(shù)、性能、尺寸進(jìn)行特殊設(shè)計,相比于通用型模擬 IC 具有設(shè)計壁 壘較高、毛利率也更佳的特點(diǎn)。 對于專用型模擬芯片的劃分通常依據(jù)其下游應(yīng)用領(lǐng)域,包含通信、消費(fèi) 電子、汽車、工業(yè)等,其中每個領(lǐng)域又可進(jìn)一步細(xì)化為線性產(chǎn)品、電源 管理產(chǎn)品、接口產(chǎn)品等,以射頻前端模塊為代表的射頻器件就屬于典型 的專用型模擬 IC,占到專用芯片比重高。通用型芯片則屬于標(biāo)準(zhǔn)化產(chǎn)品, 適用于各種各樣的電子系統(tǒng),生命周期更長。設(shè)計壁壘相比于專用型芯 片較低,但產(chǎn)品細(xì)分品類多、不同廠家間的可替代性強(qiáng)、客戶相對分散。

從應(yīng)用角度看,模擬芯片也可分為信號鏈路和電源管理兩大類。其中電 源管理芯片市場規(guī)模大于通用信號鏈路芯片。

1.1.1. 信號鏈

信號鏈:信號鏈路是指一個系統(tǒng)中信號從輸入到輸出的路徑,主要針對 模擬信號完成收發(fā)、轉(zhuǎn)換、放大、過濾等功能。 信號鏈模擬芯片主要包括:線性產(chǎn)品、轉(zhuǎn)換器、接口、隔離器、RF 與微 波等。 一條完整的信號鏈?zhǔn)侵笇⒆匀唤绲穆暋⒐狻㈦姷冗B續(xù)信息通過采集(傳 感器)、處理(放大、縮小、濾波)、模擬/數(shù)字轉(zhuǎn)換(ADC)轉(zhuǎn)變?yōu)閿?shù)字信號,經(jīng)過系統(tǒng)處理(微處理器)后再轉(zhuǎn)換為模擬信號(DAC)輸出的 整個過程。

線性產(chǎn)品規(guī)模大,轉(zhuǎn)換器產(chǎn)品增速快。從信號鏈芯片細(xì)分產(chǎn)品來看,2019 年放大器和比較器占據(jù)最大份額 39%,市場空間約為 37 億美金,此前 增速也快于轉(zhuǎn)換器、接口兩大類產(chǎn)品(市場空間分別約為 36 和 25 億美 金)。但 IC Insights 預(yù)測在 2021-2023 年間,轉(zhuǎn)化器產(chǎn)品的年均復(fù)合增速 接近 9%,遠(yuǎn)高于放大器和比較器約 5%的提升速度,預(yù)計到 2023 年轉(zhuǎn) 換器產(chǎn)品將占據(jù)信號鏈細(xì)分市場約 41%,取代放大器和比較器成為最大 份額產(chǎn)品。

1.1.1.1. 線性產(chǎn)品

運(yùn)算放大器是線性產(chǎn)品的基本構(gòu)建模塊之一。運(yùn)放在其信號處理范圍內(nèi), 通常可以認(rèn)為是線性器件,即增益不隨信號的幅度變化而變化。運(yùn)放可 以結(jié)合外部電路器件實現(xiàn)信號的放大、求和、微分以及積分等數(shù)學(xué)運(yùn)算。 若再搭配晶體管等有源器件,可被設(shè)計成數(shù)模轉(zhuǎn)換器、模數(shù)轉(zhuǎn)換器、調(diào) 制器、開關(guān)電容濾波器等多種核心信號鏈模塊。

根據(jù)《高增益低失調(diào)軌對軌運(yùn)算放大器的研究與設(shè)計》,運(yùn)放可根據(jù)其制 造工藝、輸入輸出信號類型以及性能指標(biāo)等多個方面進(jìn)行分類。根據(jù)制 造工藝的不同,運(yùn)放可以分為 CMOS 運(yùn)放、BJT 運(yùn)放以及 BiCMOS 運(yùn) 放;根據(jù)性能指標(biāo)的不同側(cè)重,運(yùn)放可以被劃分為低功耗運(yùn)放、高增益 運(yùn)放、高速運(yùn)放以及精密運(yùn)放等,從而滿足不同場合的應(yīng)用要求;根據(jù) 輸入輸出信號的類型,運(yùn)放可被劃分為運(yùn)算放大器、跨導(dǎo)運(yùn)放、電流運(yùn) 放等。

1.1.1.2. 轉(zhuǎn)換器

轉(zhuǎn)換器主要包括 ADC(模數(shù)轉(zhuǎn)換)和 DAC(數(shù)模轉(zhuǎn)換)。轉(zhuǎn)換器作為連 接模擬世界和數(shù)字信號處理的橋梁,在信號鏈中有著十分重要的地位。 按照功能劃分,轉(zhuǎn)換器主要分為 ADC 和 DAC 兩種,其中 ADC 應(yīng)用場 景更加廣泛。此外,市場對高速 ADC、DAC 的需求快速 增長,2018 年,僅占 6%出貨量的高速數(shù)據(jù)轉(zhuǎn)換器,創(chuàng)造了近 50%的銷 售額。

ADC 產(chǎn)品應(yīng)用十分廣泛。ADC 是物理與數(shù)字世界的重要媒介,被廣泛 應(yīng)用于航天航空、通信、測量、醫(yī)療、消費(fèi)電子、汽車電子等領(lǐng)域,其 性能對整個系統(tǒng)影響顯著。例如在無線通信系統(tǒng)的接收機(jī)鏈路中,ADC 將經(jīng)降頻以及濾波處理后的基帶、中頻等信號轉(zhuǎn)換為數(shù)字電路可識別、 處理的編碼信號。 根據(jù)《高增益低失調(diào)軌對軌運(yùn)算放大器的研究與設(shè)計》,其工作流程主要 包括模擬輸入、抗混疊濾波、采樣/保持以及量化/編碼四個步驟,采樣過 程是連續(xù)信號變成離散時間信號,量化過程將連續(xù)幅值轉(zhuǎn)化為離散幅值, 最后通過編碼步驟,將量化電平變?yōu)檫壿嫶a。

速度、精度、功耗是 ADC 性能最直觀的體現(xiàn)。在實際芯片設(shè)計中,這 三方面性能往往相互制約,需要在設(shè)計時對三種指標(biāo)進(jìn)行折衷,犧牲某 些方面來突出其他方面。ADC 速度指采樣速率 Fs(單位是每秒采樣次 數(shù));精度可以用 SNDR 來描述,理想狀況下,ADC 的位數(shù)越高,往往 就會有更高的精度。在低速高精度的應(yīng)用場景中,增量 delta sigma 較為 合適。在中等采樣率和采樣精度的應(yīng)用場景下,delta sigma、SAR ADC 應(yīng)用較為廣泛。在對采樣率要求高,對精度要求稍低的應(yīng)用場景下,流 水線(Pipeline)和 FLASH ADC 較為合適。

DAC是數(shù)字信號到模擬信號的橋梁,主要應(yīng)用于通信、視頻和音頻等領(lǐng) 域。DAC 由加權(quán)網(wǎng)絡(luò)、開關(guān)網(wǎng)絡(luò)、數(shù)字信號輸入、參考基準(zhǔn)電壓、放大 器構(gòu)成,不僅僅是通信系統(tǒng)信號接收端的主要組成部分,也在家庭影院、 車載音響、手機(jī)音頻輸出等領(lǐng)域發(fā)揮重要作用。具體而言:第一是高速 DAC,主要被應(yīng)用在射頻領(lǐng)域,工作頻率一般在幾個 GHz 以上;第二 是高精度 DAC,具有很高的分辨率,領(lǐng)先產(chǎn)品位數(shù)達(dá)到 20 以上,主要 被應(yīng)用在音頻領(lǐng)域;第三是兼顧高精度和高速的 DAC,主要被應(yīng)用在通 信領(lǐng)域中。

此外,由于不同 開關(guān)連接的節(jié)點(diǎn)內(nèi)阻有差異,導(dǎo)致延時時間不同,限制了其在高速場景 的應(yīng)用。電荷式架構(gòu)由開關(guān)、電容以及跟隨器等構(gòu)成,由于主要由電容 構(gòu)成(靜態(tài)電流流通小),其精度及功耗較為優(yōu)異。但是當(dāng)位數(shù)增加后, 充放電時間會隨電容數(shù)量的增加而增加,導(dǎo)致其轉(zhuǎn)換時間較慢,主要被 應(yīng)用于低功耗場景。

此外,電壓和電容結(jié)構(gòu)需要接運(yùn)算放大器,對運(yùn)放處理速度亦提出較高 要求,對于電流式結(jié)構(gòu)而言,主要分為二進(jìn)制加權(quán)電阻結(jié)構(gòu)、R-2R 結(jié)構(gòu) 以及電流舵結(jié)構(gòu)。其中,電流舵結(jié)構(gòu)是目前較為常見的 DAC 架構(gòu),具有 非常高的速度、精度以及很小的面積,在高速高精度 DAC 中應(yīng)用廣泛。

1.1.1.3. 接口

接口類產(chǎn)品主要包括隔離器、收發(fā)器、數(shù)據(jù)緩沖器等,是電路間連接的 橋梁。

隔離器用于提升系統(tǒng)安全性,其中數(shù)字隔離器應(yīng)用較為廣泛。隔離器主 要使兩系統(tǒng)具有高的電阻隔離特性,避免電路在互相通信時受損,其中 數(shù)字隔離器應(yīng)用較為廣泛。

光耦占比高,數(shù)字隔離器快速增長,2024 年超過 7 億美金。

下游應(yīng)用看,數(shù)字隔離芯片主要應(yīng)用于信息通訊、電力自動化、工廠自 動化、工業(yè)測量、汽車車體通訊、儀器儀表和航天航空等場景。根據(jù) Markets and Markets 的 數(shù)據(jù),2020 年數(shù)字隔離類芯片在工業(yè)領(lǐng)域占比達(dá) 28.58%,汽車電子占 比達(dá) 16.84%,通信領(lǐng)域占比達(dá) 14.11%位列第三名。2026 年工業(yè)領(lǐng)域、 汽車電子領(lǐng)域和通信領(lǐng)域?qū)⒎謩e占比 28.80%、16.79%和 14.31%。

多路復(fù)用器(MULTIPLEXER,也稱為數(shù)據(jù)選擇器)是一種通過將數(shù)據(jù) 從多個輸入行/流路由到一個輸出行/流來將并行數(shù)據(jù)轉(zhuǎn)換為串行數(shù)據(jù)的 設(shè)備。多路復(fù)用器可使系統(tǒng)減小成本、降低復(fù)雜性、減少布線的使用和 資源的共享。

收發(fā)器產(chǎn)品種類眾多。按照協(xié)議可劃分為 CAN、LIN、RS-485(符合 TIA/EIA 485,常用的多點(diǎn)系統(tǒng)通信接口標(biāo)準(zhǔn)之一)、RS-232(常用的串 行通信接口標(biāo)準(zhǔn)之一)等系列,其中 CAN 和 LIN 在車載電子中應(yīng)用廣 泛。相比于 CAN 總線(傳輸速度快、成本較高,用于發(fā)動機(jī)管理等重要 環(huán)節(jié)),LIN 總線是一種低成本的方案,目標(biāo)定位于車身網(wǎng)絡(luò)模塊節(jié)點(diǎn)間 的低端通信,主要負(fù)責(zé)智能傳感器及執(zhí)行器的串行通信,如座位、車窗、 方向盤、大燈、車鎖等。

1.1.2. 電源鏈

電源管理芯片市場較信號鏈更大。根據(jù) Frost&Sullivan 統(tǒng)計,2020 年全 球電源管理芯片市場規(guī)模約 328.8 億美元,2016-2020 年 CAGR 為 13.52%。隨 5G 通信、新能源汽車等市場發(fā)展,電子設(shè)備數(shù)量及種類持 續(xù)增長,帶動電源管理芯片需求增長。國內(nèi)來看,2020 年中國電源管理 芯片市場規(guī)模約 800 億元人民幣,占據(jù)全球約 36%市場份額。預(yù)計 2020 年至 2025 年,中國電源管理芯片市場規(guī)模 CAGR 為 14.7%, 2025 年 將達(dá)到 234.5 億美元的市場規(guī)模。

電源鏈產(chǎn)品主要包括:AC/DC、DC/DC、電池管理、驅(qū)動芯片等。針對 電子產(chǎn)品各部分正常工作電壓不同,電源管理芯片對電池輸出的固定電 壓進(jìn)行升降壓、穩(wěn)壓處理后,使其達(dá)到期望的電壓值,以滿足各個模塊 的供電需要。電源芯片根據(jù)應(yīng)用場景差異,可單獨(dú)使用或與外部電子元 器件組合成模塊從而實現(xiàn)電源轉(zhuǎn)換的功能。

電源管理方案從分立向集中式演進(jìn)。隨著技術(shù)的發(fā)展,下游電子設(shè)備對 于效率以及體積的要求不斷提升,目前電源管理方案也在不斷升級,集 成度不斷提升。

1.1.2.1. DC/DC

DC/DC 模塊:DCDC模塊包括的模擬 IC種類主要為 DC/DC開關(guān)電源、 線性電源(主要是 LDO)以及用于調(diào)制的 PWM、PFM、PFC 等。目前存 在的 DCDC 電源芯片主要包含兩種:一是線性電源,主要包括低壓差線 性穩(wěn)壓器(LDO)等;二是開關(guān)電源。其 中,LDO 主要被應(yīng)用于降壓穩(wěn)壓、輸入電源隔離、濾波等。開關(guān)電源主 要被應(yīng)用于工作電壓轉(zhuǎn)換、隔離以及降噪等,相比于 LDO 其電路更加 復(fù)雜,成本也相應(yīng)更高。

綜合來 看,DCDC 產(chǎn)品市 場規(guī) 模有望 達(dá)到 76.7 億美金 (開 關(guān) DCDC+LDO)。線性穩(wěn)壓器來看,2020 年市場空間為 27.13 億美元,預(yù)計到 2026 年, 市場規(guī)模有望達(dá)到 31.78 億美金。 LDO 電路結(jié)構(gòu)較為簡單。運(yùn)放會持續(xù)比較電路的輸出電壓與參考電壓,并實時 調(diào)節(jié) MOSFET 的柵極電壓,從而實現(xiàn)穩(wěn)定的輸出電壓。

開關(guān)電源可以分為隔離式和非隔離式。根據(jù)變壓方式,開關(guān)電源可以被 分為隔離式和非隔離式,其中非隔離式 DCDC 電源轉(zhuǎn)換效率更高,體積 小,復(fù)雜度較低,基本拓?fù)渲饕ń祲海╞uck)、升壓(boost)以及升 降壓型(buck-boost)等。隔離式 DCDC 電源通過變壓器來實現(xiàn)電壓的 升降,抗干擾能力更強(qiáng),安全性也更高,但通常體積較大,成本較高。

PFC 控制在開關(guān)電源中用以提高功率因數(shù)。功率因數(shù)(PF)指的是有效 功率與總耗電量的比值,用以衡量電能被利用的效率。功率因數(shù)越大, 表示電能利用率高。PFC 控制器通過對輸入電流波形進(jìn)行調(diào)制,減小電 流諧波并減小輸入電壓與基波電流的相位差,提升 PF 值。在開關(guān)電源 DCDC 中,PFC 控制器主要用以調(diào)節(jié)電流和電壓之間的相位差,減少功 率損失。

相比有源 PFC,無源 PFC 調(diào)制效果更佳。

DC/DC 開關(guān)電源調(diào)制主要包括 PWM 和 PFM,由 PWM、PFM 或 PWM/PFM 控制器來實現(xiàn)。DCDC 開關(guān)電源中核心功率開關(guān)器件的調(diào)制 方式而言,常采用以下三種方式:1、脈沖寬度調(diào)試(PWM);2、脈沖 頻率調(diào)制(PFM);3、混合脈沖調(diào)制(PWM/PFM)。在不同應(yīng)用中,要 針對系統(tǒng)設(shè)計的要求,采用相應(yīng)的脈沖調(diào)制方式,由 PWM、PFM 或 PWM/PFM 控制器來實現(xiàn)該功能。

PWM 方式:反饋電壓與基準(zhǔn)電壓閉環(huán)負(fù)反饋調(diào)節(jié),對 PWM 脈沖占空比進(jìn)行調(diào)控,進(jìn)而實現(xiàn)對系統(tǒng)輸出電 壓的控制。 PFM 方式:當(dāng)系統(tǒng)輕載時,PWM 功耗大,為彌補(bǔ) PWM 不足,PFM 被 提出。PFM 調(diào)制方式有二:1、保持脈沖高電平時間恒定,調(diào)節(jié)低電平 持續(xù)時間,來改變脈沖頻率;2、保持脈沖低電平時間恒定,調(diào)節(jié)高電平 的持續(xù)時間,來改變脈沖頻率。 PWM/PFM 混合模式:該模式可以理解為是 PWM 和 PFM 的融合,即 開關(guān)電源的脈沖寬度和頻率均可以改變。

1.1.2.2. AC/DC

AC/DC 模塊:AC/DC 主要應(yīng)用于消費(fèi)、醫(yī)療、工業(yè)和過程控制、測量、 半導(dǎo)體制造設(shè)備和國防等領(lǐng)域。例如在家電設(shè)備中,設(shè)備實現(xiàn)高效 AC/DC 轉(zhuǎn)換可以顯著減少能量損失,節(jié)約成本。在電動交通領(lǐng)域,高性 能的 AC/DC 可以有效加快充電樁的充電速度。在 AC/DC 系統(tǒng)中,通常 包含低電壓控制電路及高壓開關(guān)晶體管,從而將交流變換為直流。 AC/DC開關(guān)包括隔離式和非隔離式兩類。一般AC/DC開關(guān)電源包括隔 離式和非隔離式兩種類型,非隔離式 AC/DC 開關(guān)電源主要應(yīng)用于電壓 較小的場景,常見的拓?fù)浣Y(jié)構(gòu)為 buck 降壓型以及 boost 升壓型。隔離式 AC/DC 開關(guān)電源應(yīng)用更為廣泛,主要被應(yīng)用于高電壓場景,如工業(yè)設(shè)備 供電等,常見拓?fù)浣Y(jié)構(gòu)包括正激、反激、全橋、半橋、推挽等。

AC/DC 中功能模塊主要包括 AD/DC 轉(zhuǎn)換器以及用于調(diào)制的 PWM、 PFM、PFC 等。 其中,保護(hù)(采樣)電流作用是對輸出電壓進(jìn)行檢測和采樣,并將采樣 信號送入控制電路(包含 PWM、PFM 等)進(jìn)行調(diào)制,控制功率管的驅(qū) 動脈沖寬度,從而調(diào)整導(dǎo)通時間以使輸出電壓穩(wěn)定。

1.1.2.3. 電池管理

電池管理系統(tǒng)(BMS):BMS 是電池與用戶之間的紐帶,主要對象為二 次電池。一般而言,BMS 要實現(xiàn)的功能包括:準(zhǔn)確預(yù)估電池的核電狀態(tài)、 平衡單體電池、動態(tài)監(jiān)測電池組工作狀態(tài)等,需要一系列模擬、數(shù)字芯 片密切配合,完成特定監(jiān)測功能。

BMS 中的模擬芯片主要包括充電管理 IC、電池計量 IC、電池安全 IC 等。電池安全 IC 負(fù)責(zé)監(jiān)控電池狀態(tài),通過實時監(jiān)測每節(jié)電池或電池包, 避免出現(xiàn)過充、過放、過流和短路等故障。電池計量 IC 負(fù)責(zé)計算電池的 電量狀態(tài)和健康狀態(tài)。充電管理 IC 將外部電源變壓,并在充電時進(jìn)行檢 測。

2020 年 BMICs 市場規(guī)模約為 30.23 億美金。

1.1.2.4. 驅(qū)動芯片

驅(qū)動芯片:驅(qū)動芯片介于主電路和控制電路間,通過放大控制電路的信 號(通常是 PWM 脈沖),使其能夠?qū)崿F(xiàn)對功率晶體管的驅(qū)動。按照應(yīng)用 領(lǐng)域,驅(qū)動芯片可以主要分為:電機(jī)驅(qū)動芯片、顯示驅(qū)動芯片、音頻功 放芯片等。下游應(yīng)用來看,2018 年電機(jī)驅(qū)動芯片的占比最高,且至 2023 年都將保持占有率第一的地位。

電機(jī)驅(qū)動芯片內(nèi)往往集成 CMOS控制電路和 DMOS功率器件。電機(jī)驅(qū) 動芯片可與主處理器、電機(jī)和增量型編碼器三者組成共同運(yùn)動控制系統(tǒng)。 根據(jù)《高壓 N 型 DMOS 全橋直流電機(jī)驅(qū)動芯片的研究與設(shè)計》,電機(jī)驅(qū) 動芯片內(nèi)部主要包括電源模塊、高壓電荷泵模塊、功率管柵極驅(qū)動模塊、 模式控制模塊、保護(hù)模塊等。其中電源模塊由 LDO 及帶隙基準(zhǔn)電壓源 組成,為后級低壓模塊提供穩(wěn)定的供電電壓。功率管柵極驅(qū)動模塊包括 柵極驅(qū)動電路以及高壓 DMOS 功率管(可以被集成在芯片內(nèi)部),其作 用是提供柵極驅(qū)動電壓和電流,DMOS 功率管可以實現(xiàn)快速的關(guān)斷和開 啟。模式控制模塊主要將外部輸入的邏輯信號轉(zhuǎn)換為柵極控制信號,來 分別控制電機(jī)的轉(zhuǎn)向、速度等。保護(hù)模塊的主要功能是提供過溫保護(hù)、 過流保護(hù)、欠壓鎖定、上電復(fù)位等。

顯示驅(qū)動芯片:往往采用標(biāo)準(zhǔn)通用串行亦或并行接口接受命令與數(shù)據(jù), 同時生成相應(yīng)的電壓、電流、解復(fù)用、定時信號,使顯示終端呈現(xiàn)所需 的文本或圖像,主要包括 LED 驅(qū)動芯片、LCD 驅(qū)動芯片等。顯示驅(qū)動 芯片應(yīng)用十分廣泛,主要涵蓋智能手機(jī)、可穿戴、平板電腦等各類消費(fèi) 電子設(shè)備以及汽車、工業(yè)等具有顯示功能的設(shè)備中。以 LED 驅(qū)動芯片為 例,其芯片按 照功能可以劃分為多個子模塊,包括偏置模塊(提供參考電壓和偏置電 壓)、誤差放大模塊、脈寬調(diào)制模塊(如 PWM 模塊)、驅(qū)動模塊(前級 驅(qū)動電路)、振蕩器模塊以及各種保護(hù)器模塊等。

音頻功放芯片主要應(yīng)用于媒體播放設(shè)備的音頻信號放大,包括A類、B 類、AB 類以及 D 類等。音頻功放芯片的功能是將來自音源或前級放大 器輸出的弱信號放大,同時實現(xiàn)對播放設(shè)備的驅(qū)動,產(chǎn)生聲音信號,是 多媒體播放設(shè)備的核心部件。根據(jù)《高效率無濾波的 D 類音頻功率放大 器芯片設(shè)計》,目前常見的音頻功放芯片按照功率及放大效果主要可以 劃分為 A、B、AB、D 類芯片等。

其中 A 類功放芯片是完全線性放大的放大器,能耗較大,但失真度低; B 類功放效率較高,但常產(chǎn)生跨越失真;AB 類功放兼容了 A 類功放和 B 類功放的優(yōu)勢,效率比和保真度較為平衡,在汽車音箱中應(yīng)用較為廣 泛。D 類功放(也稱為數(shù)字功放),通過 MOSFET 器件工作,相比于 AB 類功放效率更高(理論效率可以達(dá)到 100%)。以 D 類芯片為例,其主要 包括前置放大器模塊、PWM 調(diào)制模塊、內(nèi)振蕩器模塊、關(guān)斷控制模塊、 門級驅(qū)動模塊、偏置電路以及噪聲消除模塊等。

1.2. 四大特性梳理

模擬芯片和數(shù)字芯片相比,從設(shè)計、制造到產(chǎn)品價格、種類和生命周期 都有較大差異,大致可以總結(jié)為 4 方面:1)產(chǎn)品生命周期長;2)細(xì)分 品類更多;3)特色工藝壁壘高;4)設(shè)計更加依賴研發(fā)人員經(jīng)驗。

1.2.1. 產(chǎn)品生命周期長

模擬芯片自身迭代性質(zhì)疊加供應(yīng)鏈行為特點(diǎn),決定了產(chǎn)品生命周期長, 通常在 5 年以上。不同于數(shù)字芯片對算力和效率的追求,模擬芯片更加 強(qiáng)調(diào)可靠性、穩(wěn)定性和一致性,其迭代不受摩爾定律限制,因此產(chǎn)品能 夠保持更久的適用性而不被市場淘汰。此外,下游整機(jī)客戶對于模擬芯 片認(rèn)證要求嚴(yán)格、認(rèn)證周期較長,注重模擬廠商產(chǎn)品的多樣性、齊套性 和延展性。據(jù)艾為電子招股說明書的披露,客戶對模擬芯片的認(rèn)證周期 為 3-9 月,從首次接觸終端客戶到銷售的開發(fā)周期為 1-3 年。但是真正 當(dāng)廠商進(jìn)入客戶供應(yīng)鏈后,客戶替換供應(yīng)商的意愿較低,相同的產(chǎn)品大概率能夠持續(xù)多年保證相對穩(wěn)定的銷售,平臺型模擬公司還能通過向老 客戶推廣新產(chǎn)品獲得份額的提升。 因而模擬芯片的生命周期更長,通常在 5 年以上、甚至到達(dá) 10 年,遠(yuǎn)高 于數(shù)字芯片的 1-2 年。

1.2.2. 細(xì)分產(chǎn)品種類多

模擬集成電路下游需求分散,每一細(xì)分賽道空間相對明確。對比數(shù)字芯 片,模擬廠商下游客戶分布相對分散,Intel 第一大應(yīng)用 PC 端的占比超 過 50%,而德州儀器的第一大應(yīng)用需求——工業(yè)的占比僅 37%。同時, TI 2020 年年報披露稱,公司 2018、2019 年均沒有單個客戶收入占比超 過 10%,2020 年也剛達(dá)到 10%而已。與此對應(yīng),由于細(xì)分需求分散,即 使是模擬芯片總市場規(guī)模已經(jīng)達(dá)到 570 億美元,細(xì)分為每一產(chǎn)品對應(yīng)的 子賽道空間卻相對較小。例如,僅射頻前端芯片就又可以細(xì)分為射頻開 關(guān)、射頻低噪聲放大器、射頻功率放大器、雙工器、射頻濾波器等,據(jù) 卓勝微招股說明書的數(shù)據(jù),2018 年射頻開關(guān)市場規(guī)模 16.54 億美元、射 頻低噪聲放大器市場規(guī)模 14.21 億美元,空間相對明確。因此,對于模 擬廠商而言,不斷擴(kuò)張產(chǎn)品種類以構(gòu)建平臺型公司,是獲得成長的重要 路徑。

由于應(yīng)用場景復(fù)雜且對性能的要求有所側(cè)重,模擬芯片細(xì)分品類較多。 不同應(yīng)用場景對芯片性能提出了差異化的要求,導(dǎo)致產(chǎn)品考核參數(shù)繁多。 例如,對于 AC/DC 電源芯片,其主要參數(shù)就包括供電電壓、輸出功率、 導(dǎo)通電阻、封裝技術(shù)等,車載充電器和家用充電器相比,也會更加注重 效率、壽命和可靠性等指標(biāo)。即便是類型相同的模擬 IC 也會因為個別參 數(shù)不同而衍生出新的料號,造成整個模擬芯片市場細(xì)分產(chǎn)品較多。2020 年,ADI 有接近 45000 種產(chǎn)品,2021 年達(dá)到 75000 SKUs,其中 80%的 收入來自于貢獻(xiàn)不超過 0.1%的產(chǎn)品。此外,德州儀器產(chǎn)品數(shù)目也有近 80000 項。對于國內(nèi)公司,雖產(chǎn)品數(shù)目不及國際龍頭,但增長趨勢迅猛。 據(jù)公司年報,圣邦股份 2016 年末僅 16 大類、800 余款產(chǎn)品,截至 2020 年末已擴(kuò)張至 25 大類、1600 余款產(chǎn)品,成長逾 100%。(報告來源:未來智庫)

1.2.3. 特色工藝壁壘高

出于差異化定制需求和對性能提升的考慮,模擬芯片通常采用BCD特 色工藝技術(shù)。BCD 工藝由意法半導(dǎo)體在 1986 年率先研制,是一種將 Bipolar、CMOS、DMOS 集成在同一芯片上的單片集成技術(shù)。Bipolar 可 制備高精度器件、CMOS 具有高集成特性、DMOS 作為功率輸出極具有 高效率、高強(qiáng)度、高耐壓等優(yōu)點(diǎn),而 BCD 能夠有效集成三者優(yōu)勢,為模 擬產(chǎn)品定制化需求提供制備技術(shù)基礎(chǔ)。整合后的 BCD 能夠大幅降低功 耗,提高系統(tǒng)性能,降低成本,增加芯片的可靠性。

近三十年來,BCD 工藝已取得了極大的發(fā)展,從最初的 4 μm 制程,到 現(xiàn)在對 65 nm 的突破,線寬不斷減小,但與標(biāo)準(zhǔn) CMOS 工藝遵循摩爾定 律持續(xù)追求線寬更小、速度更快不同,BCD 工藝未來將向著 3 個方向分 化發(fā)展:高壓、高功率、高密度。

1)高壓 BCD 工藝主要適用于 500-700V 電壓,其核心在于提高器件耐 壓,同時實現(xiàn)對電壓的精確控制。通常而言為提高耐壓需要更厚的外延 層,導(dǎo)致橫向擴(kuò)散會消耗更多的硅片面積。根據(jù)《BCD 工藝概述》介紹, 為化解這一問題,1979年J.A.Appels 等人提出將RESURF(reduced surface field,即降低表面電場)技術(shù)應(yīng)用于橫向 DMOS 中,利用輕摻雜外延層 使得表面電場分布更加平坦,從而改善表面擊穿特性,使得擊穿發(fā)生在 體內(nèi)以提高器件的擊穿電壓。此外,高壓應(yīng)用需要更加復(fù)雜的數(shù)字電路 對電壓等級加以精確控制,因此高壓 BCD 的技術(shù)難點(diǎn)在于光刻尺寸的 減小。

2)高功率 BCD工藝主要用于電壓范圍 40-90V、大電流、中等規(guī)模的控 制電路中,例如汽車電子。其發(fā)展關(guān)鍵在于提高器件可靠性,同時最大 程度的降低成本。參考《BCD 集成電路技術(shù)的研究與進(jìn)展》中的論述,以意法半導(dǎo)體的 0.8 μm BCD 4 為例,此類工藝中的 DMOS 器件占據(jù)管 芯的較大面積,因此其發(fā)展關(guān)鍵是如何優(yōu)化 DMOS 器件的結(jié)構(gòu)以提高器 件強(qiáng)度、降低導(dǎo)通電阻,同時降低控制電路的成本,而減小工藝特征尺 寸并非其關(guān)注重點(diǎn)。

3)高密度 BCD 是 BCD 工藝與標(biāo)準(zhǔn) VLSI CMOS 工藝的融合,代表了 BCD 工藝的主流方向,應(yīng)用領(lǐng)域最廣。高密度 BCD 耐壓通常在 5-50 V 之間,汽車電子主要為 70 V,高集成度能提高產(chǎn)品功能多樣性,同時有 效降低器件的體積和重量。典型的有意法半導(dǎo)體推出的 0.6 μm BCD 5 和 0.35 μm BCD 6,高密度體現(xiàn)在兩種工藝均集成了非易失性存儲器。

高密度 BCD 工藝的核心在于怎樣在高光刻精度的 CMOS 平臺實現(xiàn) DMOS 器件,并使其達(dá)到最優(yōu)性能。例如,傳統(tǒng) DMOS 工藝的長時間 高溫推阱工藝、VLSI(Very Large Scale Integration,即超大規(guī)模集成電 路)所需的特征尺寸減小工藝、以及薄柵氧層低缺陷要求之間并不兼容。 為了實現(xiàn) BCD 和 VLSI CMOS 工藝的融合,BCD 5、BCD 6 研發(fā)了一系 列改善工藝,包括采用大角度離子斜注入技術(shù)減少熱過程、提高光刻精 度以增加溝道電流密度、使用 5 層 Al/Cu 金屬互連以降低導(dǎo)通電阻、采 用 P - /P +襯底改善寄生雙極晶體管效應(yīng)、應(yīng)用自對準(zhǔn)硅化物技術(shù)提高器件 強(qiáng)度和速度等。

高密度 BCD工藝的發(fā)展方向是更小的光刻尺寸、更加模塊化和靈活化 的工藝步驟。所謂模塊化是指將一些器件制成標(biāo)準(zhǔn)化模塊,根據(jù)實際應(yīng) 用需求選用或省略該模塊。采用模塊化的開發(fā)方法有利于高效完成產(chǎn)品 設(shè)計,從而快速滿足市場持續(xù)增長的需求,同時保證性能、功能和成本 達(dá)到最佳折中。

高端 BCD 工藝壁壘較高,主要被歐美廠商所掌握。目前掌握高端 BCD 特色工藝技術(shù)的主要為歐美廠商,包括意法半導(dǎo)體、德州儀器、ADI 等。 東部高科等也屬于 BCD 工藝第一梯隊領(lǐng)跑者,與歐美 IDM 廠商差距已 經(jīng)很小,甚至在某些方面更加優(yōu)秀。此外,中芯國際、華虹半導(dǎo)體、華 潤微等也在不斷推出 BCD 工藝平臺,華虹的第二代 0.18 微米 5 V/40 V BCD 工藝平臺 40 V DMOS 擊穿電壓達(dá)到 52 V,導(dǎo)通電阻也顯著下降, 達(dá)到該制程領(lǐng)先工藝水平。盡管如此,我們預(yù)計大陸廠商和國際最先進(jìn) 的水平仍然有 1 代工藝(3-5 年)的差距。

1.2.4. 設(shè)計更依賴經(jīng)驗

模擬芯片設(shè)計自動化程度低,輔助設(shè)計工具較少,更加依賴設(shè)計師的經(jīng) 驗積累。數(shù)字芯片可以借助 EDA等工具輔助設(shè)計,前期邏輯設(shè)計中Logic Synthesis 和 Formal Verification 的自動化程度較高,后期版圖設(shè)計也可 借助軟件自動完成并優(yōu)化,因此數(shù)字芯片設(shè)計門檻相對較低,平均學(xué)習(xí) 曲線大約 3-5 年。但是模擬芯片可以借助的設(shè)計工具較少,需要工程師 憑借設(shè)計經(jīng)驗完成邏輯設(shè)計和版圖布局。

此外,由于模擬芯片對寄生電容等敏感,不同應(yīng)用場景下即使是同類型 芯片的 layout 版圖設(shè)計也需要進(jìn)行調(diào)整。這也就造成模擬芯片設(shè)計門檻 高、研發(fā)周期長,平均人才培養(yǎng)周期需要 10-15 年。因此,模擬 IC 設(shè)計公司的核心競爭力就體現(xiàn)在研發(fā)團(tuán)隊上,公司能否持續(xù)擴(kuò)品類很大程度 上依賴于研發(fā)團(tuán)隊的規(guī)模和設(shè)計能力。統(tǒng)計國內(nèi)模擬廠商 2018-2020 年 研發(fā)人員數(shù)和公司營收數(shù)據(jù),可以發(fā)現(xiàn)兩者大致呈現(xiàn)正相關(guān)。

1.3. 市場:周期性較弱,規(guī)模穩(wěn)增長

1.1.1. 模擬芯片行業(yè)周期性相對較弱

周期性:行業(yè)周期性較弱,增長穩(wěn)定性高。模擬芯片作為半導(dǎo)體子行業(yè), 其周期變化基本和集成電路行業(yè)相一致。但由于模擬芯片產(chǎn)品種類繁雜、 分散,下游涉及市場廣,各行業(yè)需求波動此消彼長、相互對沖,因此模 擬芯片增長波動性弱于集成電路行業(yè)整體的波動性。

1.1.2. 汽車和通信拉動模擬芯片需求

成長性:模擬行業(yè)增速穩(wěn)定,但不代表增長緩慢,相反,其增速高于集成電路整體。WSTS 的數(shù)據(jù)顯示,從 2013-2020 年,全球模擬集成電路 的銷售額從 401億美元提升至 570億美元,年均復(fù)合增長率達(dá)到5.15%, 而全球數(shù)字 IC 市場 CAGR 僅為 4.66%、集成電路整體增速 4.74%。據(jù) IC Insights 預(yù)測,模擬集成電路 2018-2023E 的增長率有望達(dá)到 7.4%,遠(yuǎn) 超過整體市場增速 6.8%,僅次于存儲細(xì)分行業(yè) 7.8%的年均復(fù)合增長率。

通信、汽車是重要應(yīng)用領(lǐng)域,未來亦將拉動行業(yè)發(fā)展。按照下游需求劃 分,模擬芯片主要被應(yīng)用于消費(fèi)、通訊、電腦、汽車、工業(yè)等,其中在 通信領(lǐng)域的銷售額占比比較高,2020 年達(dá)到 37%,汽車電子以及工業(yè)占 據(jù) 22.5%和 20.9%的銷售額。根據(jù) IC Insights 數(shù)據(jù),未來汽車電子和通 信占比有望進(jìn)一步提升,成為拉動模擬 IC 需求的重要動力。

1.1.2.1. 汽車模擬 IC:受益新能源車快速滲透

隨技術(shù)不斷完善及全球政府的大力推進(jìn),新能源汽車未來有望保持較高 增速: 供給端來看。特斯拉等造車新勢力通過打造全新的用戶體驗及產(chǎn)品模式, 倒逼傳統(tǒng)廠商向新能源轉(zhuǎn)型,形成良性循環(huán),大量優(yōu)質(zhì)新能源車型被紛 紛推向市場。 需求端來看:購車群體對新能源車逐步產(chǎn)生認(rèn)識疊加政府的大力推進(jìn), 新能源汽車消費(fèi)人群逐步起量。因此,新能源車未來有望逐步替代傳統(tǒng) 能源汽車,成為汽車市場增長的主要驅(qū)動力。

2021 年全球新能源車出貨量快速增長。進(jìn)入 2021 年后,全球出貨量快 速增長,截至 2021 年上半年,全球新能源車出貨量超過 250 萬輛,預(yù)計 全年增速將超過50%。從出貨結(jié)構(gòu)看,純電動和插混動力占據(jù)全球約99% 份額,氫燃料電池汽車占比約為 1%。 分地區(qū)來看,中國是全球最大市場之一,2021 增速較快。2020 年,中國 占據(jù)全球新能源汽車出貨 41.27%,歐洲這一份額為 43.06%,二者是全 球最大的新能源汽車市場。

從銷售結(jié)構(gòu)來看,國內(nèi)純電動車占據(jù)新 能源汽車銷量比重為 81.6%,混合動力車占比為 18.60%,氫燃料電池汽 車占比僅為 0.07%。 銷量增長有望持續(xù),拉動上游汽車電子需求。隨著技術(shù)的不斷成熟與成 本的顯著下降,新能源汽車的用戶體驗得到了顯著的提升,隨著消費(fèi)者 需求不斷釋放,未來中國乃至全球新能源汽車銷量將維持長期高速增長, 行業(yè)進(jìn)入高景氣周期,預(yù)計 2021-2026 年的 CAGR 將接近 30%。隨著下 游新能源汽車需求不斷釋放,汽車電子作為新能源車產(chǎn)業(yè)鏈的上游有望 充分受益。

模擬芯片是汽車座艙、動力、車身域的重要組成部分。 隨著電動車加速滲透,模擬芯片價值量提升,打開行業(yè)空間。根據(jù)英飛 凌、strategy analytics 和 IHS Markit 的統(tǒng)計數(shù)據(jù),ICE(內(nèi)燃車)內(nèi)半導(dǎo) 體價值 396 美元;而 PHEV 和 BEV 二者半導(dǎo)體價值量為 834 美元,顯 著高于傳統(tǒng)燃油車,相比 ICE 的半導(dǎo)體價值量增加了約 438 美元。模擬 芯片作為電動車動力域重要組成部分,單車價值量有望顯著提升,打開 行業(yè)空間。

1.1.2.2. 通信模擬 IC:受益信息網(wǎng)絡(luò)基礎(chǔ)建設(shè)

“十四五”數(shù)字經(jīng)濟(jì)發(fā)展規(guī)劃有望加快信息網(wǎng)絡(luò)基礎(chǔ)設(shè)施建設(shè),推動通 信設(shè)備市場持續(xù)增長。2020 年,我國數(shù)字經(jīng)濟(jì)核心產(chǎn)業(yè)增加值占 GDP 比重達(dá)到 7.8%,為經(jīng)濟(jì)發(fā)展提供了強(qiáng)勁支持。目前,我國已建成全球規(guī) 模最大的光纖和 4G 移動通信網(wǎng)絡(luò),5G 網(wǎng)絡(luò)建設(shè)和應(yīng)用也在加速推進(jìn)。 2020 年,我國寬帶用戶普及率顯著提升,光纖用戶占比超過 94%,移動 寬帶用戶實現(xiàn) 108%的普及率,互聯(lián)網(wǎng)協(xié)議 IPv6活躍用戶數(shù)達(dá)到 4.6億。 “十四五”數(shù)字經(jīng)濟(jì)發(fā)展規(guī)劃的實施,將持續(xù)推動 5G 商用部署和規(guī)模 應(yīng)用,同時加快 6G 技術(shù)的研發(fā)力度,實現(xiàn)信息網(wǎng)絡(luò)基礎(chǔ)設(shè)施的優(yōu)化升 級。

2020年全球通信設(shè)備市場規(guī)模達(dá)到 925億美元,中國運(yùn)營商份額超40%。 據(jù) Dell’Oro Group 數(shù)據(jù),隨著無線接入網(wǎng)(RAN)和移動核心網(wǎng)絡(luò)在內(nèi) 的多個無線領(lǐng)域的強(qiáng)勁增長,以及寬帶接入和消費(fèi)電子展(CES)的溫 和驅(qū)動,預(yù)計 2021-2027 年全球通信設(shè)備市場將以 4%左右的速度穩(wěn)步 增長,在 2027 年達(dá)到 1217 億美元的規(guī)模。從主要供應(yīng)商來看,華為的 市場份額顯著領(lǐng)先于行業(yè)第二,2020 年達(dá)到了 30.8%的市占率。此外, 即便是在貿(mào)易摩擦的背景下,華為、中興兩家中國通信設(shè)備供應(yīng)商的市 場份額仍逐年上升,2020 年實現(xiàn)了超越 40%的市場份額。

模擬芯片在通信設(shè)備系統(tǒng)中有著廣泛應(yīng)用。一套完整的通信系統(tǒng)包含了 從信號鏈到電源鏈的多種模擬芯片,對設(shè)備的正常運(yùn)行發(fā)揮著重要作用。 據(jù) TI 官網(wǎng),模擬芯片在通訊領(lǐng)域的應(yīng)用可以分為四大類型,分別是寬帶 固定線路接入、數(shù)據(jù)通訊模塊、有線網(wǎng)絡(luò)和無線基礎(chǔ)設(shè)施。

1)寬帶固定線路接入:以調(diào)制解調(diào)器為例。從特性上看,該系統(tǒng)需要克 服和適應(yīng)各種信號條件,同時要具備出色的外機(jī)接口(EMI)、失真性能 以及較低的功耗。結(jié)構(gòu)決定性能,從其元器件構(gòu)成上看,該系統(tǒng)的非隔 離負(fù)載點(diǎn)(PoL)電源、測序和監(jiān)控部分、LED 控制部分均用到了大量的電 源管理芯片,包括升/降壓轉(zhuǎn)換器、線性穩(wěn)壓器 LDO、負(fù)載開關(guān)、驅(qū)動芯 片和端口控制器等。在 DSL 寬帶、以太網(wǎng)接口、USB 等部分,線性產(chǎn)品 如放大器、接口收發(fā)器等模擬 IC 也發(fā)揮了重要作用。

2)數(shù)據(jù)通信模塊:以光學(xué)模塊為例。這類通信設(shè)備主要是指高寬帶數(shù)據(jù) 通信的光收發(fā)器,通常需要更低的功耗以抑制模塊升溫,同時也需要通 過精確調(diào)控激光二極管進(jìn)而實現(xiàn)對輸出功率的調(diào)節(jié)。值得一提的是,在 數(shù)據(jù)通信光模塊的 4 個重要部分(Photo Diode Bias, Measurement Feedback, SerDes Clock Data Recovery & Laser Driver , Externally Modulated Laser Electro Absorption Bias),都有精密 ADC、DAC 的應(yīng)用 以完成模數(shù)、數(shù)模轉(zhuǎn)換。

3)有線網(wǎng)絡(luò):以 WLAN/Wi-Fi 接入點(diǎn)為例,其主要用于高速網(wǎng)絡(luò)連接 的千兆位以太網(wǎng)鏈路,具有微控制器、符合 802.11 標(biāo)準(zhǔn)的射頻 (RF) 收 發(fā)器。其應(yīng)用到的電源鏈模擬芯片包括 PWM 控制器、隔離式 DC/DC 轉(zhuǎn) 換器、升/降壓轉(zhuǎn)換器和線性穩(wěn)壓器 LDO 等,信號鏈模擬 IC 包括 RS-232 收發(fā)器、ESD 和浪涌保護(hù) IC 等。

4)無線基礎(chǔ)設(shè)施:以小型蜂窩基站為例,其具有寬帶寬和多頻帶操作的 高度集成模擬前端器件,通過分組接口實現(xiàn)網(wǎng)絡(luò)同步,可在高環(huán)境溫度 下實現(xiàn)高密度電源管理。具體而言,僅在 RF front end & power amplifier 部分,就使用到了電源管理、ADC/DAC 轉(zhuǎn)換器、運(yùn)算放大器、數(shù)字/模 擬溫度傳感器這四大類。 由此可見,通訊設(shè)備幾乎囊括了所有模擬 IC 細(xì)分子類,包括信號鏈和電 源鏈。隨著 5G 移動網(wǎng)絡(luò)建設(shè)的加速推進(jìn),模擬芯片在通信領(lǐng)域的市場 仍將不斷被開拓。

1.4. 份額:格局較分散,國產(chǎn)化率低

模擬 IC市場以 TI 為龍頭廠商,整體市場份額相對分散。根據(jù)ICInsights 官網(wǎng)披露數(shù)據(jù),2020 年模擬集成電路行業(yè)龍頭廠商TI 的市占率達(dá)到19%,其次為 ADI 市場份額 9%,之后各公司的市場份額均不超過 7%,CR5 僅 48%,整體市場份額相對分散。

從行業(yè)發(fā)展來看,市場集中度有所上升,從 2015 年以來,CR10、CR5 均上升 7%。CR10 從 2015 年的 56%上升至 2019 年 67%,增加近 11 個 點(diǎn),2020 年略有下降至 63%。行業(yè)集中度的上升主要來自于除 TI 以外 的廠商,銷售額位列 2-5 廠商市場的份額上升解釋了絕大部分行業(yè)集中 度的提高,TI 的市占率僅提升 1%,而剩余廠商的市場份額合計沒有發(fā) 生變動。

行業(yè)格局相對穩(wěn)定,前五大廠商名單近年來未曾發(fā)生變動。根據(jù) IC Insights 數(shù)據(jù),從 2014 年到 2020 年,銷售額前 5 的廠商名單沒有發(fā)生變 動,分別為 TI、ADI、Skyworks、Infineon 和 ST。排名前 10 的廠商名 單僅 1 家 Linear Technology 由于被 ADI 收購而退出名單。 目前,模擬行業(yè)前十大廠商均為美歐日。從 2020 年銷售額排名前十的 廠商可以看出,TI、ADI、Skyworks、NXP、ON Semi、Microchip、Maxim 為美國廠商,英飛凌、意法半導(dǎo)體為歐洲廠商,Renesas 為日本廠商,合 計占據(jù)全球模擬行業(yè) 63%的份額。

國內(nèi)模擬芯片自給率較低。2013年國內(nèi)模擬IC銷售額不足1500億人民 幣,但隨著近年來國家大力推動半導(dǎo)體行業(yè)的發(fā)展,2018 年模擬 IC 細(xì) 分市場規(guī)模已經(jīng)超過 2200 億元,五年來年均復(fù)合增長率高達(dá) 9.15%,而 同期全球市場 CAGR 僅為 7.94%,國內(nèi)模擬集成電路市場未來增長態(tài)勢 良好。此外,目前國內(nèi)模擬芯片自給率雖逐年爬升,但 2020 年自給率仍 僅有 12%,國產(chǎn)替代空間廣闊。隨著市場總量增長,及結(jié)構(gòu)不斷調(diào)整, 國內(nèi)模擬 IC 廠商正處于極佳的發(fā)展窗口期。

2. 復(fù)盤:研發(fā)、并購及銷售是關(guān)鍵

2.1. 德州儀器

德州儀器(Texas Instruments,下文簡稱 TI)是全球最大的模擬半導(dǎo)體 公司,業(yè)務(wù)領(lǐng)域涉及模擬技術(shù)、數(shù)字信號處理(DSP)和微處理器(MCU), 同時致力于汽車及工業(yè)設(shè)備芯片的研發(fā)和制造。2020年,TI的模擬業(yè)務(wù) 收入達(dá)到 109 億美元,市占率達(dá)到 19%,是全球模擬芯片龍頭廠商。

2.1.1. 發(fā)展歷程:逐步聚焦模擬 IC

1)1930-1951 年初步創(chuàng)設(shè):從地質(zhì)勘探到電子。TI 的前身,是 1930 年 J·克萊倫斯·卡徹和尤金·麥克德莫特共同創(chuàng)建的地球物理業(yè)務(wù)公司 (GSI)。最初,GSI 依托于德克薩斯州得天獨(dú)厚的石油資源,主營業(yè)務(wù) 是為石油工業(yè)提供地質(zhì)勘測,但隨著石油開采量提升,行業(yè)內(nèi)供大于求, 為應(yīng)對蕭條期,GSI 開始擴(kuò)展業(yè)務(wù)類型,生產(chǎn)國防電子產(chǎn)品。由此,GSI 的電子業(yè)務(wù)逐漸成為公司的支柱產(chǎn)業(yè)。1951 年,公司重組,改名為“通 用儀器公司”,同年再次更名為“德州儀器”。

2)1951-1995 年主營軍工:不斷開拓新產(chǎn)品,營收高速增長。在兩次世 界大戰(zhàn)期間,公司憑借軍用訂單,為美國軍方提供大量空軍雷達(dá)系統(tǒng)、 激光制導(dǎo)等系統(tǒng),國防產(chǎn)品一度占據(jù)公司銷售額的 80%。1954 年 TI 首 次成功研制出商用硅晶體管,同年制造出首臺晶體管收音機(jī),就此成為當(dāng)時唯一能夠批量生產(chǎn)硅晶體管的公司。1958 年,TI 的一名員工杰克·基 爾比研制出世界上第一塊集成電路,隨后開啟了 TI 的研發(fā)新時期,并為 現(xiàn)代電子元器件的發(fā)展打下了堅實基礎(chǔ)。TI 營收實現(xiàn)同比高速增長,年 均復(fù)合增速接近 40%。

此后四十多年的時間里,TI 通過持續(xù)研發(fā)不斷拓展新產(chǎn)品,營業(yè)收入增 長接近 500 倍。1967 年,TI 開發(fā)出第一款電子手持式計算器,并將工作 重點(diǎn)轉(zhuǎn)向開發(fā)更快、更小、功能更強(qiáng)大的集成芯片。在這一時期,TI 迎 來了快速發(fā)展,年專利申請量維持在 300-500 件左右,1969 年甚至達(dá)到 了創(chuàng)紀(jì)錄的 800 件以上。TI 推出了第一款單芯片微控制器(MCU),將 計算元件集成在一塊硅片上,應(yīng)用于改造家用電器、消費(fèi)類電子產(chǎn)品和 工業(yè)用設(shè)備。另外,TI 還研發(fā)出了單芯片語音合成器、單芯片數(shù)字信號 處理器等一系列產(chǎn)品,并生產(chǎn)出面向高速數(shù)字信號處理的微控制器。 1985 年,TI 發(fā)明了數(shù)字微鏡器件,它也被稱為 DLP 芯片,這款芯片的 發(fā)明為 DLP 技術(shù)和 DLP Cinema 奠定了基礎(chǔ)。其中,DLP 技術(shù)源自 1977 年 TI 的科學(xué)家開啟的光源控制研究,這一研究直到 1996 年才成功 地進(jìn)行商業(yè)應(yīng)用,向客戶提供基于 DLP 數(shù)字顯示技術(shù)的光學(xué)系統(tǒng)。DLP 技術(shù)即數(shù)字光處理,是一種把影像信號經(jīng)過數(shù)字處理,再把光投影出來 的技術(shù)。目前,DLP 影院技術(shù)占據(jù)了超過 80%的院線熒幕,而其中 90% 以上的投影儀采用的都是 TI 的 DLP 技術(shù)。并且,TI 還將 DLP 技術(shù)應(yīng)用 于工業(yè)領(lǐng)域,例如 LED 面板的蝕刻和修復(fù)、PCB 電路板的印制、3D 打 印技術(shù)等。

3)1996-2011年并購整合:外延式并購持續(xù)開拓市場,產(chǎn)品結(jié)構(gòu)轉(zhuǎn)型顯 著提升公司毛利率。自進(jìn)入高速發(fā)展期以來,TI 通過數(shù)次并購、出售進(jìn) 行企業(yè)整合。1996 年-2011 年,TI 通過兩輪整合,完成兩次產(chǎn)品轉(zhuǎn)型, 先后出售了 LCD、DSL、傳感器和手機(jī)基帶業(yè)務(wù),同時收購了 30 多家 公司,其中包括 1996 年的 Silicon Systems、1999 年 Unitrode 和 Power Trends、2000 年 Burr-Brown、以及 2011 年收購 National Semiconductor。

第一輪 1996 年前后,TI 全方位布局信號處理市場。1996 年 5 月,TI 首席執(zhí)行官杰里·瓊金斯因心臟病突發(fā)去世,43 歲的安吉伯臨危受命出任 CEO。安吉伯上任之后,一改 TI 此前多領(lǐng)域布局的經(jīng)營戰(zhàn)略,相繼出售 國防、軟件、印表機(jī)、檢測儀器、筆記本電腦和 DRAM 等 20 多個事業(yè) 部,同時并購 20 多家公司、心無旁騖押寶 DSP。通過系列收購 BurrBrown、Toccata Technology ApS、Dot Wireless 和 Alantro Communications, TI 打造起包括音頻放大器、電路板、無線系統(tǒng)架構(gòu)和協(xié)議軟件、無線局 域網(wǎng)在內(nèi)的 IC 產(chǎn)品體系。這一時期內(nèi),TI 的業(yè)務(wù)戰(zhàn)略重點(diǎn)除數(shù)字信號 處理器之外,已經(jīng)囊括模擬集成電路的開發(fā),并致力于組合主力產(chǎn)品DSP 與模擬 IC 的業(yè)務(wù)模式。此前,公司整體毛利率維持在 30%的水平常年 未變,而在產(chǎn)品結(jié)構(gòu)聚焦信號處理市場后,公司毛利率顯著提升約 20pcts, 在模擬 IC 領(lǐng)域以 14%的市場份額占據(jù)第一位。

第二輪 2005-2011年左右,公司轉(zhuǎn)而重點(diǎn)布局汽車和工業(yè)領(lǐng)域。2005年 起,TI 先后出售 LCD、DSL、傳感器、手機(jī)基帶業(yè)務(wù),計劃重點(diǎn)布局汽 車和工業(yè)領(lǐng)域。但由于模擬 IC 市場分散的固有特點(diǎn),TI 的市場份額難 以獲得較大的提升。為了鞏固在模擬芯片領(lǐng)域的地位,2011 年,TI 又以 65 億美元的對價完成了對 National Semiconductor 的收購。得益于產(chǎn)品 矩陣的不斷完善和豐富,公司整體毛利率開始逐年爬升。

4)2012 年至今聚焦核心業(yè)務(wù):模擬與嵌入式處理,下游專注于汽車及 工控領(lǐng)域。從產(chǎn)品布局看,公司結(jié)束移動市場的 OMAP 業(yè)務(wù),專注于嵌 入式平臺。移動芯片領(lǐng)域,在蘋果的 iPhone 出現(xiàn)前,TI 作為諾基亞等廠 商的芯片供應(yīng)商,手握大部分手機(jī)的處理器。然而,智能手機(jī)出現(xiàn)之后, TI 缺少通信基帶領(lǐng)域的專利技術(shù),其產(chǎn)品僅包括CPU和一些DSP單元, 手機(jī)廠商使用 TI 的產(chǎn)品必須搭配其它公司的基帶芯片,導(dǎo)致生產(chǎn)成本 上升。而同時期競爭對手高通的方案是打包出售芯片和基帶,更為簡單 高效,手機(jī)廠商也就不再傾向于選擇 TI 的芯片。最終,公司逐漸放棄了 移動芯片市場。2012 年,TI 宣布結(jié)束移動市場的 OMAP 業(yè)務(wù),專注于 嵌入式平臺。從下游應(yīng)用看,公司在 2012 年以前主要覆蓋通訊和計算機(jī) 兩大市場,兩者占據(jù)公司主營業(yè)務(wù)超過 60%。而 2012 年之后,隨著公司 前期布局逐漸落實,工業(yè)、汽車領(lǐng)域產(chǎn)品逐步放量,成為公司營收增長 的主要驅(qū)動力,2020 年合計占據(jù)營收的 57%,相較于 2012 年提高近 30 pcts。

2.1.2. 以史為鑒:充分受益研發(fā)、銷售及并購能力

通過復(fù)盤 TI 成長史,得到啟示有三:1、賽道聚焦:主動做減法,鞏固 模擬產(chǎn)品優(yōu)勢做大做強(qiáng);2、高研發(fā)投入+并購:擴(kuò)張產(chǎn)品線,形成技術(shù) 護(hù)城河;3、“蝗蟲式”營銷:搶奪市場,提升客戶粘性;現(xiàn)分述之:

1)賽道選擇:聚焦模擬,主動做減法。TI 的發(fā)展并非一帆風(fēng)順。移動芯 片領(lǐng)域,TI 未把握住 2011 年之后由智能手機(jī)驅(qū)動的時代浪潮,在 2012 年結(jié)束了 OMAP 業(yè)務(wù),收購國家半導(dǎo)體補(bǔ)全產(chǎn)品線,聚焦模擬芯片。

2)高研發(fā)投入帶來的內(nèi)生增長,與并購驅(qū)動的外延增長,共同推動公司 品類擴(kuò)張、規(guī)模擴(kuò)大。復(fù)盤 TI 發(fā)展近 70 年的歷史,我們發(fā)現(xiàn)公司的成 長兼具內(nèi)生、外延兩大特點(diǎn)。1951-1995 年發(fā)展早期,公司主要通過高研 發(fā)投入,不斷推出新產(chǎn)品、擴(kuò)充完善產(chǎn)品矩陣,實現(xiàn)營收增長。據(jù)公司 披露,僅 1997 年獲得授權(quán)的專利數(shù)就達(dá)到 2000 件。而在 1996 年之后, 外延式并購成為公司持續(xù)增長的主要動力。通過不斷收購模擬廠商,TI 的產(chǎn)品群不斷豐富,以 2000 年收購 Burr-Brown 為例,一方面既鞏固了 TI 在數(shù)據(jù)轉(zhuǎn)換器和放大器領(lǐng)域的優(yōu)勢,同時又形成了從電源 IC 到信號 鏈線性產(chǎn)品、放大器及轉(zhuǎn)換器芯片乃至 AD/DA 轉(zhuǎn)換器的龐大產(chǎn)品群。 另外,公司自身研發(fā)也在持續(xù)推進(jìn),通過調(diào)整不同應(yīng)用市場的研發(fā)投入 配比,逐步轉(zhuǎn)換 TI 下游產(chǎn)品布局,聚焦工業(yè)、汽車等核心領(lǐng)域。

3)市場開拓:“蝗蟲式營銷”搶占市場份額。1996 年安吉伯上任后,一 方面精簡整合公司業(yè)務(wù),專注于 DSP、模擬領(lǐng)域,另一方面極盡銷售效 能,打造“蝗蟲式營銷”策略。

系統(tǒng)級營銷:客戶不分大小,產(chǎn)品平臺式銷售。TI 遵循客戶普遍原則, 不區(qū)分客戶大小,一視同仁,極盡攫取產(chǎn)業(yè)鏈上的長尾價值。公司利用 大量的銷售人員,面向眾多分散的新興中小客戶,通過自己相互關(guān)聯(lián)的 產(chǎn)品線把客戶電路板上的元器件一網(wǎng)打盡,盡可能滿足每個客戶對于不 同產(chǎn)品的需求,提高單一客戶的銷售價值。這使得 TI 銷售既有效率又有 規(guī)模,全球范圍內(nèi),TI 銷售員工每周拜訪的客戶數(shù)量達(dá)到 2.5 萬個,客 戶規(guī)模超過 10 萬家。

貼近客戶:建立直接聯(lián)系,快速反應(yīng)市場需求。TI 在與客戶的合作中一 直強(qiáng)調(diào)建立直接聯(lián)系,通過不斷加強(qiáng)與客戶的溝通交流,提供平臺化、 一站式的產(chǎn)品服務(wù),開拓市場、搶占份額。以 TI 中國區(qū)市場為例,自 1996 年中國發(fā)展戰(zhàn)略正式實施后,TI 積極布網(wǎng),2011 年國內(nèi)已有 TI 的 十多家分公司,二、三級城市均有銷售和技術(shù)支持團(tuán)隊,除了東部沿海 地區(qū),西部也均有辦事處,資源不斷向前投放。此外,TI 還在上海浦東 機(jī)場綜合保稅區(qū)設(shè)立中國產(chǎn)品分撥中心,為代理商備庫存,以掌握供應(yīng) 鏈情況,快速響應(yīng)市場需求,反哺公司戰(zhàn)略布局,形成正反饋效應(yīng)。

渠道把控:線上、線下共同布局,善用互聯(lián)網(wǎng)優(yōu)勢。除了線下建設(shè)銷售 網(wǎng)點(diǎn),TI 也較早的投資于網(wǎng)絡(luò)平臺建設(shè),在原有的直銷、代理基礎(chǔ)上, 通過 TI.com 提供更好的產(chǎn)品服務(wù)。截至 2017 年,公司官網(wǎng)每月訪問量 能達(dá)到 700 多萬。網(wǎng)絡(luò)渠道優(yōu)勢將持續(xù)賦能 TI 營銷增長,有助于公司優(yōu) 化供應(yīng)體系。 與此相印證,公司銷售管理費(fèi)用隨著業(yè)務(wù)及銷售戰(zhàn)略轉(zhuǎn)型而顯著抬升。 特別是在 1996 年公司開展系列并購活動后,TI 的銷售管理費(fèi)用占比從 15%上升至 25%左右。此外,TI 的銷售管理費(fèi)用占營收比例一直位于較 高水平,通過與茂達(dá)電子對比,可以看到 2005-2020 年,TI 占比約為20%, 而同期茂達(dá)電子僅有 5%的收入用于銷售相關(guān)支出。

2.2. 茂達(dá)電子

茂達(dá)電子成立于 1997 年,是一家專注于模擬 IC 的 Fabless 公司。自成 立以來,公司專注于電源管理 IC、放大及驅(qū)動 IC 和功率分立器件三大 業(yè)務(wù),包括線性穩(wěn)壓器、音頻放大芯片、霍爾效應(yīng)芯片、MOSFET 等多 類產(chǎn)品,涉及消費(fèi)電子、車載電子、工業(yè)、網(wǎng)路通訊等多個領(lǐng)域。2002 年,茂達(dá)電子掛牌上市,是中國臺灣省第一家專業(yè)從事模擬 IC 的上市公 司,產(chǎn)值曾占據(jù)中國臺灣模擬集成電路行業(yè)較高份額。

20多年來,外部環(huán)境幾經(jīng)變換,茂達(dá)電子歷經(jīng)高速成長期、轉(zhuǎn)型期,而 后進(jìn)入穩(wěn)定期。2000 年,茂達(dá)電子僅擁有 48 顆 IC 產(chǎn)品,年銷量 1.09 億 顆,營業(yè)收入 4.07 億臺幣,下游應(yīng)用主要為主機(jī)板及顯卡。20 年的時間 里,公司每年的營業(yè)收入有接近 10%都用于研發(fā)支出。在 2007 年、2012 年分別兩次戰(zhàn)略調(diào)整后,2020 年,公司共有 978 顆產(chǎn)品,其中電源管理 IC 485 顆、放大及驅(qū)動芯片 213 顆、MOSFET 280 顆,年銷量達(dá)到 27.65 億顆,營業(yè)收入 54 億臺幣,同比增長 18.94%,年均復(fù)合增長率 17.6%, 實現(xiàn)凈利潤 4.57 億臺幣,同比增長 32.28%。2020 年茂達(dá)電子毛利率 29.83%,長期維持在 30%左右。

2.2.1. 發(fā)展歷程:產(chǎn)品結(jié)構(gòu)不斷調(diào)節(jié)

1997-2007高速成長期:茂達(dá)通過不斷在技術(shù)上突破實現(xiàn)成長,營收同 比增速維持在 40%左右,產(chǎn)品應(yīng)用聚焦于主機(jī)板及顯卡。2001-2002年 全球半導(dǎo)體行業(yè)景氣度低迷,但由于公司主機(jī)板相關(guān)產(chǎn)品需求旺盛,新 產(chǎn)品陸續(xù)完成客戶認(rèn)證、實現(xiàn)銷售。同時,公司研發(fā)費(fèi)用同比增速均維 持在 25%以上,持續(xù)的研發(fā)支出保證了公司領(lǐng)先的技術(shù)水平。通過不斷 為客戶提供更為完整的產(chǎn)品及服務(wù),使得茂達(dá)在景氣低迷期仍呈現(xiàn)出大 幅成長。此后,半導(dǎo)體行業(yè)開始復(fù)蘇,公司成長速度與之相當(dāng)。2005 年, 因為 PC 光碟機(jī)音頻放大 IC 市場萎縮、以及自身 MOSFET 產(chǎn)品質(zhì)量瑕 疵,致使當(dāng)年增速僅 7%。但隨著 PC 市場成長,2006 年茂達(dá)營收復(fù)蘇。 由于線性穩(wěn)壓 IC 及 MOSFET 市場競爭日益激烈,公司開始逐步改善產(chǎn) 品結(jié)構(gòu)。

2007-2011品類擴(kuò)張期:產(chǎn)品應(yīng)用首次轉(zhuǎn)型,成長中樞放緩,但毛利率穩(wěn) 步提升。為降低經(jīng)營風(fēng)險、獲得成長動能,茂達(dá)電子開始迅速拓展品類, 下游應(yīng)用覆蓋范圍從過去集中的主機(jī)板和顯卡,逐漸分散到消費(fèi)電子、 顯示面板、無線寬頻及網(wǎng)路通訊等領(lǐng)域。2007 年,隨著當(dāng)時筆記本電腦、 LCD TV 顯示面板等市場的高速增長,公司開始調(diào)整產(chǎn)品結(jié)構(gòu),以追求 最佳的營運(yùn)績效。2008、2009 年受到全球金融危機(jī)的影響,歐美消費(fèi)能 力喪失、失業(yè)率快速上升,對電子產(chǎn)品需求下降,同時供應(yīng)鏈各環(huán)節(jié)控 制庫存保守以對,致使公司營收衰退。

但在行業(yè)低谷時期,公司仍持續(xù)加大研發(fā)投入,豐富產(chǎn)品目錄。在此時 期,茂達(dá)研發(fā)費(fèi)用同比上升 16%、占營收比重大幅提高約 4 pct,產(chǎn)品品 類從 2007 年的 123 顆,擴(kuò)展到 2011 年的 288 顆,平均每年增加 40 顆。 由于受到外部系統(tǒng)性沖擊,公司整體增長中樞從 40%下降到 10%-15%。 2012至今增長放緩:經(jīng)營戰(zhàn)略再次轉(zhuǎn)向,但由于研發(fā)投入下滑、產(chǎn)品應(yīng) 用與下游需求錯位,公司料號增長放緩,成長進(jìn)入平穩(wěn)期。由于 PC 產(chǎn) 業(yè)增速下滑,為分散集中 PC 產(chǎn)業(yè)的風(fēng)險,茂達(dá)進(jìn)一步調(diào)整產(chǎn)品結(jié)構(gòu), 開始關(guān)注安防、LED 戶外看板、車用電子、伺服、工業(yè)電腦及直流變頻 等新領(lǐng)域。在此階段,公司營收結(jié)構(gòu)開始切換,從過去電源管理 IC 為 主,到以 MOSFET 為代表的功率器件開始顯著增長,2018 年功率器件 營收占比超過 50%。2011 年后,智能手機(jī)市場迎來爆發(fā)式增長,但由于公司經(jīng)營戰(zhàn)略已轉(zhuǎn)向汽車、工控等領(lǐng)域,成長進(jìn)入平穩(wěn)期。

2.2.2. 以史為鑒:研發(fā)、銷售、并購是公司持續(xù)發(fā)展核心

時代紅利會助推公司成長。21 世紀(jì)初,中國臺灣 PC 代工快速發(fā)展,帶動了 電子產(chǎn)業(yè)鏈崛起。茂達(dá)電子受益于自身技術(shù)能力優(yōu)秀、產(chǎn)品質(zhì)量過關(guān), 乘時代東風(fēng)快速成長。 研發(fā)、銷售、并購是模擬公司能夠長期增長的核心。同一時期,茂達(dá)電 子的主要發(fā)展方向與全球龍頭 TI 基本相同(工業(yè)、汽車電子),而兩者 發(fā)展產(chǎn)生較大差異,一方面來自于并購,另一方面或來自于二者對持續(xù) 研發(fā)(料號擴(kuò)張能力)、銷售的重視程度。因此,我們認(rèn)為對于模擬公司 而言,研發(fā)效率、銷售能力以及高質(zhì)量的并購整合是實現(xiàn)未來高速、持 續(xù)成長的核心。

3. 機(jī)遇:國內(nèi)模擬芯片行業(yè)蓄勢待發(fā)

當(dāng)前模擬芯片行業(yè)格局較為分散,TI仍然是模擬行業(yè)國際龍頭。國內(nèi)廠 商雖仍處弱勢地位,但發(fā)展勢頭迅猛。經(jīng)過十余年來的技術(shù)進(jìn)步、經(jīng)驗 積累,不管是從產(chǎn)品齊全度還是技術(shù)可靠性,國內(nèi)模擬廠商目前都已經(jīng) 具備了國產(chǎn)替代的實力。此外,這輪缺貨周期恰逢國內(nèi) BCD工藝代工 產(chǎn)能釋放,國內(nèi)廠商有望把握良機(jī)、加速實現(xiàn)國產(chǎn)替代。

3.1. 國內(nèi)廠商能力提升

不管是從產(chǎn)品型號齊全度,還是從技術(shù)參數(shù)水平來看,國內(nèi)模擬 IC 設(shè)計 廠商自身能力都有顯著提升,為國產(chǎn)替代奠定了基礎(chǔ)。

3.1.1. 國內(nèi)廠商產(chǎn)品品類逐漸齊全

國內(nèi)模擬廠商產(chǎn)品矩陣逐漸豐富,可以滿足下游絕大部分需求。對于模 擬 IC 廠商而言,不斷擴(kuò)充品類構(gòu)建平臺型公司,是獲得成長的重要路徑 之一。目前國內(nèi)廠商經(jīng)過十余年來的技術(shù)經(jīng)驗積累,不斷研發(fā)新產(chǎn)品、 拓展新領(lǐng)域,其產(chǎn)品料號已經(jīng)逐漸齊全,可以覆蓋下游相對分散的需求,包括消費(fèi)電子、通訊設(shè)備、汽車電子、工業(yè)控制、AIoT 等眾多細(xì)分市場。 從料號數(shù)來看,國內(nèi)模擬廠商擴(kuò)品類速度很快,已有較為豐富的產(chǎn)品積 累。圣邦股份 2016 年末僅 16 大類、800 余款產(chǎn)品,截至 2020 年末在銷 產(chǎn)品已擴(kuò)張至 25 大類、1600 余款產(chǎn)品,產(chǎn)品種類增加逾 100%。2021H1 圣邦股份新增料號數(shù)超過 200 個,累計研發(fā)產(chǎn)品 3500 個,半年擴(kuò)張約 6%,其中貢獻(xiàn)銷售收入的有 1700 余款。思瑞浦公司 2021 上半年新增產(chǎn) 品數(shù)目同樣超過 200 款,累計型號數(shù)超 1400 余款,半年擴(kuò)張更是達(dá)到 17%。

電源鏈方面,國內(nèi)廠商布局較早,已經(jīng)基本實現(xiàn)全品類覆蓋。對標(biāo)TI的 主要電源鏈產(chǎn)品,根據(jù)國內(nèi)上市公司官網(wǎng)及招股書披露的產(chǎn)品類型,比 較 AC/DC、DC/DC(包括 LDO)、電池管理、驅(qū)動芯片這幾大品類,可 以發(fā)現(xiàn),國內(nèi)廠商如上海貝嶺、圣邦股份、思瑞浦、力芯微、艾為電子 等可以覆蓋大部分的產(chǎn)品品類。

信號鏈方面,盡管技術(shù)壁壘相對較高,但國內(nèi)模擬廠商憑借持續(xù)的研發(fā) 投入,逐步實現(xiàn)全信號鏈產(chǎn)品的布局。對標(biāo)國際龍頭 ADI 的主要產(chǎn)品, 可以發(fā)現(xiàn)國內(nèi)專注于信號鏈 IC 的廠商思瑞浦已經(jīng)實現(xiàn)多品類覆蓋,包 括運(yùn)算放大器、比較器、ADC/DAC 轉(zhuǎn)換器、數(shù)字隔離器產(chǎn)品等。圣邦 股份、力芯微、上海貝嶺、艾為電子、芯海科技也已實現(xiàn)部分產(chǎn)品的研 發(fā)和生產(chǎn)。

3.1.2. 技術(shù)參數(shù)對標(biāo)海外先進(jìn)水平

經(jīng)由十余年的設(shè)計經(jīng)驗積累,國內(nèi)模擬廠商的技術(shù)參數(shù)也逐步可以與國 外先進(jìn)水平比肩,進(jìn)而提高客戶國產(chǎn)替代的意愿。 電源鏈方面以力芯微為例,公司產(chǎn)品性能、品質(zhì)對標(biāo)國際模擬廠商,部 分關(guān)鍵性能指標(biāo)優(yōu)于國外同類產(chǎn)品。舉例而言,根據(jù)力芯微招股說明書 披露,公司的 LDO(ET53118)芯片在噪聲、電壓降、驅(qū)動電流等指標(biāo) 已比肩國外廠商,部分性能已超過國外產(chǎn)品。充電管理芯片(ET9513) 來看,電壓檢測精度、開關(guān)內(nèi)阻等指標(biāo)較為優(yōu)異,檢測電流誤差亦對標(biāo) 國際模擬廠商產(chǎn)品。

信號鏈方面以思瑞浦為例,公司深耕于模擬 IC領(lǐng)域多年,多項產(chǎn)品都 能直接替代 TI、ADI 等國際知名廠商的同類產(chǎn)品。舉例而言,根據(jù)思瑞 浦招股說明書披露,公司的零漂運(yùn)算放大器 TP5552 在重要指標(biāo)—失調(diào) 電壓(失調(diào)電壓會直接影響信號調(diào)理精度)方面,已經(jīng)與國際同類公司 的產(chǎn)品相當(dāng)。

此外,根據(jù)思瑞浦招股說明書披露,公司的高精度數(shù)模轉(zhuǎn)換器 TPC116S8 在重要指標(biāo)如增益誤差、靜態(tài)電流、差分非線性等指標(biāo)上已經(jīng)與國際競 品相當(dāng)。

3.1.3. Fabless 模式亦具高成長性

通過梳理海外龍頭公司,我們發(fā)現(xiàn) TI、ADI、英飛凌等均為 IDM 模式。 盡管 IDM 的經(jīng)營模式有很多優(yōu)勢,包括:1)整合內(nèi)部技術(shù)優(yōu)勢、積累 工藝經(jīng)驗;2)協(xié)同設(shè)計與制造、縮短產(chǎn)品開發(fā)時間;3)制造環(huán)節(jié)重要、 IDM 能享有更高的產(chǎn)品附加值。但我們認(rèn)為:IDM模式不是模擬廠商發(fā) 展的必要條件,國內(nèi) Fabless 模式廠商亦具備高成長性。原因有三,現(xiàn) 分述之:

1)雖然國際模擬龍頭企業(yè)均采用 IDM模式,但這主要是時代賦予的基 因,并不代表未來的發(fā)展趨勢。國際模擬龍頭公司 ADI、英飛凌、NXP、TI 均設(shè)立于 1980 年以前,當(dāng)時的半導(dǎo)體行業(yè)并沒有出現(xiàn)像臺積電這樣 的專注于晶圓代工的廠商,也尚未形成產(chǎn)業(yè)鏈專業(yè)化分工,行業(yè)以垂直 整合制造模式為主。當(dāng)時的半導(dǎo)體公司若想獲得長期發(fā)展,基本都需要 擁有自主的設(shè)計部門、晶圓廠、封測廠等。 而直到 1987 年臺積電成立后,產(chǎn)業(yè)才逐步開始形成專業(yè)化分工,演變出 晶圓代工模式。因此國際廠商選擇 IDM 模式只是歷史背景下的必然選 擇,并不代表最優(yōu)選擇。他們的成功更多是來自于時間的沉淀、技術(shù)的 積累、品類的擴(kuò)張,而并不必然是經(jīng)營模式。

2)國內(nèi) BCD、混合信號工藝逐步成熟,且 Fabless 廠商和代工廠緊密 合作有望進(jìn)一步推動技術(shù)迭代升級。如前所述,模擬IC制造所需的BCD 工藝屬于非尺寸依賴的特色工藝,并不追求強(qiáng)摩爾定律。在未來 BCD 工 藝向著高功率、高電壓、高密度三個方向的進(jìn)展過程中,國內(nèi)晶圓廠制 造水平與國際廠商差距在逐步縮小,尚不存在不可趕超的技術(shù)差距。此 外,混合信號代工水平亦在不斷提升。 此外,對于特色工藝而言,F(xiàn)abless 廠商與代工廠的協(xié)作至關(guān)重要。Fabless 設(shè)計廠通過反復(fù)與代工廠交流溝通,能夠?qū)Ξa(chǎn)品缺陷進(jìn)行完善,同時也 能有效促進(jìn)代工廠的制造工藝持續(xù)改進(jìn)。目前國內(nèi)模擬 IC 設(shè)計廠商正 處于迅速成長的階段,將推動代工廠不斷突破制造壁壘、持續(xù)迭代工藝 技術(shù)。上下游協(xié)作共贏,將成為國內(nèi)模擬半導(dǎo)體產(chǎn)業(yè)鏈的獨(dú)特優(yōu)勢。

3)未來國內(nèi) BCD 產(chǎn)能供給或較為充沛。我們認(rèn)為,晶圓代工廠對 BCD 工藝產(chǎn)線擴(kuò)產(chǎn)意愿可能較高,原因有三:1、對于模擬 IC,在 BCD 工藝 流片過程中,光罩層數(shù)約有 20 層,復(fù)雜度較高,代工價值較為經(jīng)濟(jì);2、 國內(nèi)模擬公司以 Fabless 為主,近年來競爭力不斷提升, 未來代工需求 增長能見度較高;3、如前文所述,模擬 IC 需求周期性波動相對較小, 有利于晶圓廠維持穩(wěn)定的稼動率。因此,預(yù)計未來國內(nèi) BCD 產(chǎn)能供給 或較為充沛。 綜上,F(xiàn)abless 模式不會成為國內(nèi)模擬 IC廠商成長的掣肘,國內(nèi)模擬 IC 廠商無論 Fabless 模式還是 IDM 模式,均有較高成長性。(報告來源:未來智庫)

3.2. 缺貨加速國產(chǎn)替代

模擬芯片廠商交期大幅延長,反映出行業(yè)供貨緊缺局面,而行業(yè)缺貨是 國產(chǎn)芯片完成替代的重要契機(jī)。根據(jù)Future Electronics 2021Q4,包 括英飛凌、Maxim、NXP、Microchip、ST、ON Semi 在內(nèi)的全球模擬 IC 大廠,其交貨周期均有不同程度的延長,其中英飛凌的開關(guān)穩(wěn)壓器更是 達(dá)到 52 周以上的貨期。 當(dāng)國際大廠產(chǎn)品供不應(yīng)求、供需缺口存在的情況下,客戶有意愿采用國 產(chǎn)芯片,給國內(nèi)模擬 IC 廠商提供了很好的機(jī)遇。而如前所述,國內(nèi)模擬 廠商自身能力有大幅提升,在產(chǎn)品種類、品質(zhì)都能比肩國際大廠的情況 下,缺貨周期將成為國產(chǎn)廠商完成客戶驗證、實現(xiàn)產(chǎn)品導(dǎo)入的快速成長 期。

本輪缺貨期恰逢大陸 BCD工藝代工產(chǎn)能釋放,有望進(jìn)一步加速國產(chǎn)替 代進(jìn)程。華虹無錫 12 寸代工產(chǎn)能自 2019 年投產(chǎn)后持續(xù)釋放,預(yù)期 2021年底會達(dá)到 6.5 萬片/月的產(chǎn)能。目前,華虹的 BCD 工藝已經(jīng)達(dá)到行業(yè) 領(lǐng)先水平,其第二代 0.18 微米 5 V/40 V BCD 工藝平臺 40 V DMOS 擊穿 電壓達(dá)到 52 V,導(dǎo)通電阻也顯著下降。在本輪缺貨周期中,國內(nèi)新增代 工產(chǎn)能釋放,有望為國內(nèi)模擬 Fabless 廠提供充沛產(chǎn)能,將客戶訂單轉(zhuǎn)換 為實際產(chǎn)出。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

金陽