科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

行業概況

據網貸天眼研究院不完全統計,截至2019年7月31日,我國P2P網貸平臺數量累計達6698家,其中問題平臺5778家,在運營平臺920家。整個7月份,無新增網貸平臺,新增問題平臺11家;本月,P2P網貸行業成交額為976.49億元,環比上漲0.93%,貸款余額為9502.51億元,環比下降3.83%。

成交額與貸款余額

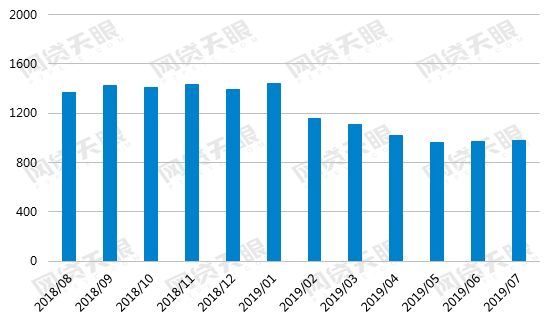

1、月成交額

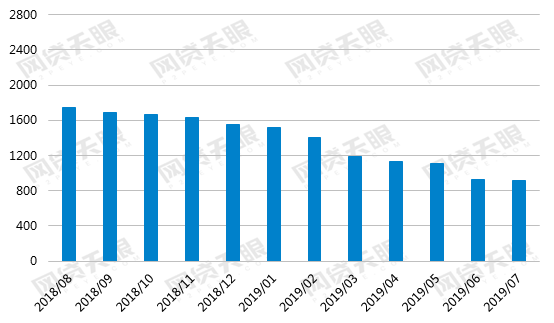

圖1 網貸行業月成交額(單位:億元)

本月,P2P網貸行業成交額為976.49億元,環比上漲0.93%,同比下降36.26%。本月成交額小幅上漲,原因之一是7月中旬,有消息稱陸金所計劃退出P2P業務,此后陸金服債轉迅速增加,7月成交額較上月增長15億,漲幅超過70%。

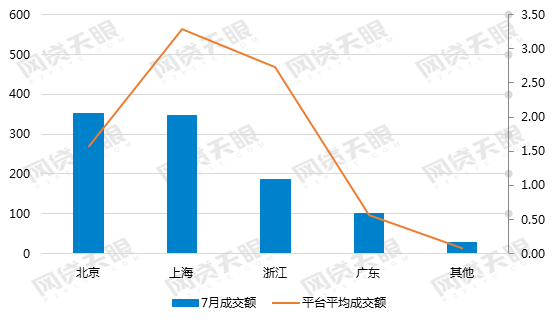

2、地區成交額

圖2 2019年7月重點地區成交額(單位:億元)

本月,全國網貸成交額小幅回升。上海、北京和浙江三地成交額均較上月有所上漲,其中,上海地區成交額漲幅最大,環比上漲5.36%,主要原因是陸金服本月債轉成交大幅上漲。廣東地區成交額較上月有所下降。從平臺平均成交額水平(平臺平均成交額=總成交額/平臺數量)來看,7月全國平臺平均成交額為1.06億元,上海、浙江和北京三地平臺平均成交額均超過1億元,其中,上海地區平臺平均成交額最高,為3.29億元;廣東地區平臺平均成交額與這三地差距較大,僅為0.56億元。

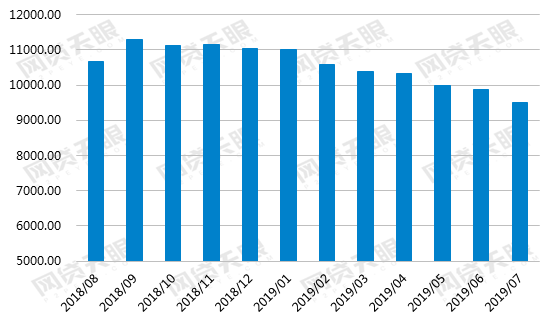

3、月貸款余額

圖3 網貸行業7月貸款余額(單位:億元)

截至2019年7月31日,網貸行業貸款余額為9502.51億元,較上月有所下降。網貸行業貸款余額已連續8個月下降,主要是因為頭部平臺為沖刺備案應監管要求主動控制規模和175號文下發后監管持續推進行業出清。

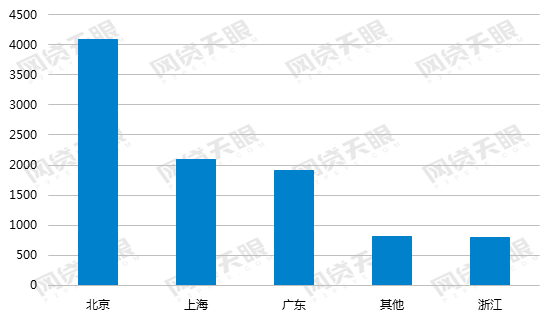

4、地區貸款余額

圖4 2019年7月重點地區貸款余額(單位:億元)

本月,上海、北京和廣東三個重點地區的貸款余額持續下降,其中,上海地區降幅最大,環比下降5.86%;浙江地區的貸款余額則較上月有所回升。從貸款余額規模來看,北京地區的貸款余額遠超其它地區,超過4000億元,占全國成交額四成以上;上海和廣東地區貸款余額規模相近,均在2000億元左右;浙江地區偏低,不足800億。

平臺數量與網貸人氣

1、P2P平臺分布概況

圖5 累計平臺數量地域分布

據網貸天眼研究院不完全統計,截至2019年7月31日,全國累計平臺數量達6698家(包括問題平臺),其中在運營平臺920家。區域分布來看,北上廣浙和山東平臺數量較多,均超過600家,合計占比達66.63%;累計平臺數量超過100家的省份(直轄市)有14個,這十四個省份平臺數量合計占比為89.8%。

2、運營平臺

圖6 網貸行業在運營平臺數量

初步統計,截至2019年7月31日,全國在運營平臺數量為920家,環比下降1.18%,其中,北京、廣東和上海三地明顯高于其他地區,均超過100家,合計占比55.11%。

3、新增平臺/新增問題平臺

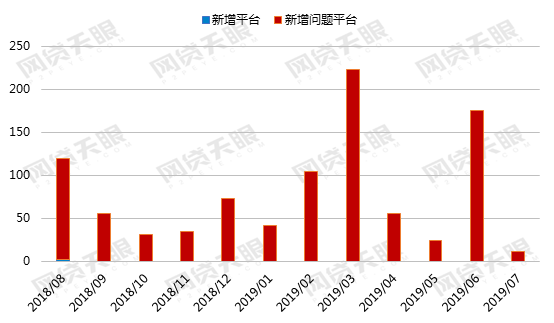

圖7 新增平臺與新增問題平臺對比

2019年7月,全國無新上線平臺,新增問題平臺11家,本月新增問題平臺數量大幅減少,為最近一年來最低值。

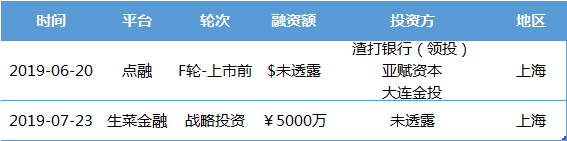

4、融資平臺名單

5、7月問題平臺

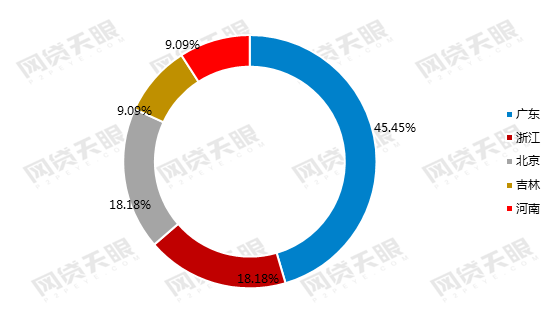

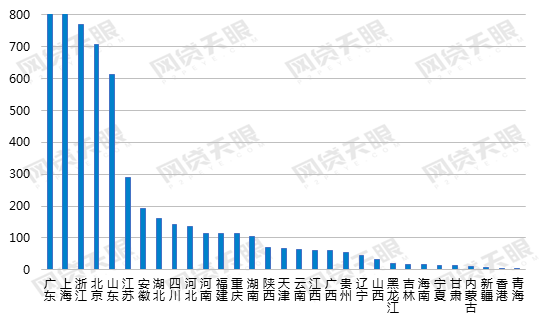

圖8 2019年7月新增問題平臺地區分布

近一個月,新增問題平臺11家,分布在全國5個地區,其中,廣東地區新增問題平臺數量較多,新增5家問題平臺,占比45.45%;其次是北京和浙江,各有2家,分別占比18.18%。

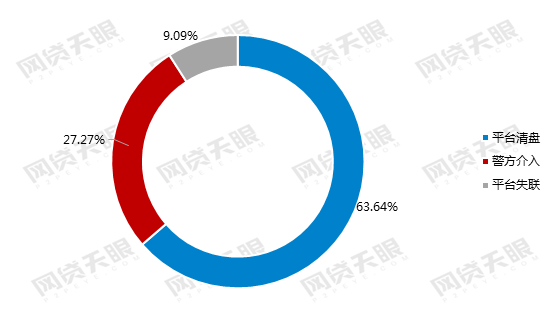

圖9 2019年7月新增問題平臺類型分布

本月,新增問題平臺以平臺清盤為主,占比63.64%;警方介入和平臺失聯則分別占比27.27%和9.09%。

6、全國問題平臺分布

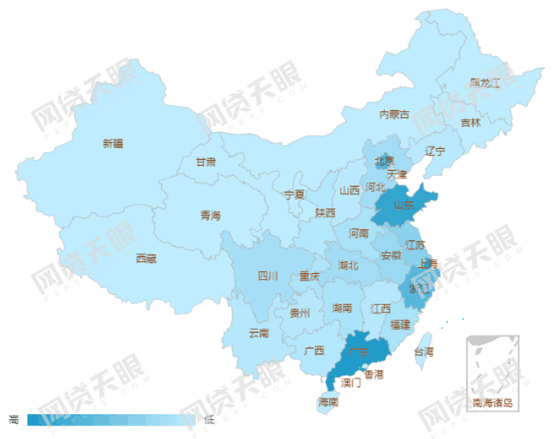

據網貸天眼研究院不完全統計,截至2019年7月31日,全國P2P網貸問題平臺共計5778家,其中,廣東、上海、浙江、北京和山東五個地區問題平臺數量均超過600家,遠高于其他地區,合計占比達66.65%。此外,排名前十四位省份的累計問題平臺數量均在100家以上,合計占比90.26%。總體分布來看,問題平臺與整個行業平臺分布相似,集中在北京周邊、廣東和中東部經濟發達地區。

圖10 全國問題平臺分布圖-1

圖11 全國問題平臺分布圖-2

7、網貸人氣

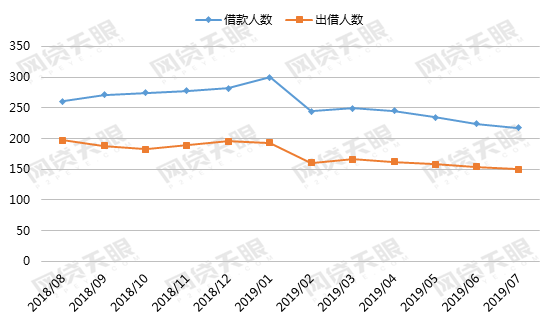

圖12 月度出借人數與借款人數(單位:萬人)

本月,網貸行業借款人數和出借人數均持續下降,借款人數為217.25萬人,環比下降2.81%;投資人數為149.98萬人,環比下降2.29%。

網貸行業綜合收益率與借款期限

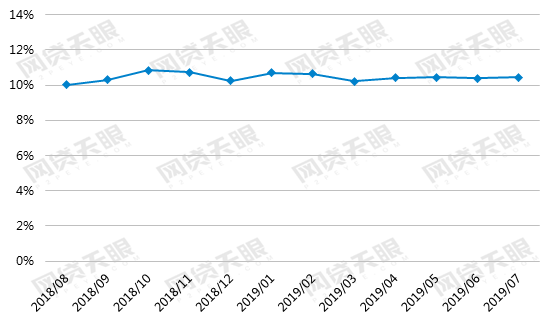

1、月收益率

圖13 網貸行業月平均收益率

本月,網貸行業平均綜合利率為年化10.45%,較上月小幅回升。

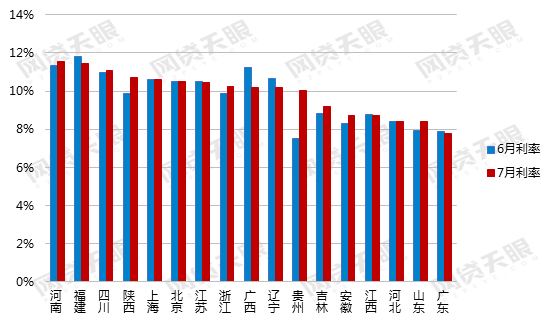

2、地區收益率

圖14 主要地區綜合收益率對比

據統計,全國17個地區中,10個地區平均利率上漲。地區利率來看,7個地區平均利率高于行業水平,其中河南利率居于首位,為11.54%。

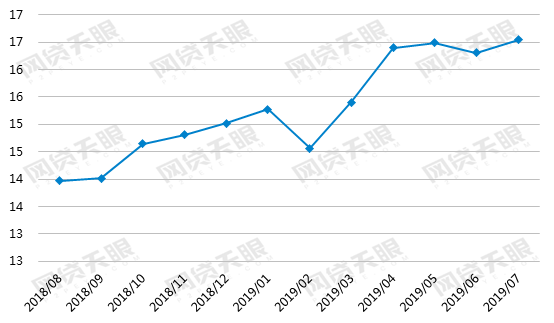

3、月平均借款期限

圖15 網貸行業月平均借款期限

本月,網貸行業平均借款期限為16.55個月,較上月延長0.24個月,較去年同期延長2.63個月。

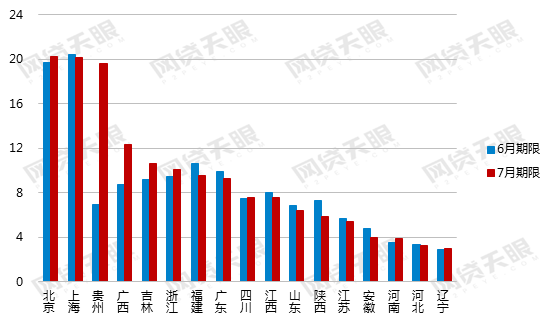

4、地區平均借款期限

圖16 主要地區平均借款期限對比

據統計,7月,全國17個地區中,8個地區期限延長。從具體期限來看,僅北京、上海和貴州三個地區期限超過全國水平;其他地區期限均低于行業水平,另有4個地區的平均借款期限在4個月以下。

張同東