科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

AI芯片即為面向人工智能應用的芯片。人工智能與芯片的發展需緊密合作,但過去礙于跨學科合作困難,加上人工智能算法并未成熟,世界各國對于人工智能的多項投入最后都以失敗告終。

不過,現在與之前不同的是,AI芯片或稱神經網絡芯片被Google證實可以大幅加快人工智能模型的訓練速度,訓練加快意味算法/模型迭代加快,也使得人工智能產品的優化速度加快,有助于人工智能產業的發展。

人工智能與芯片的發展

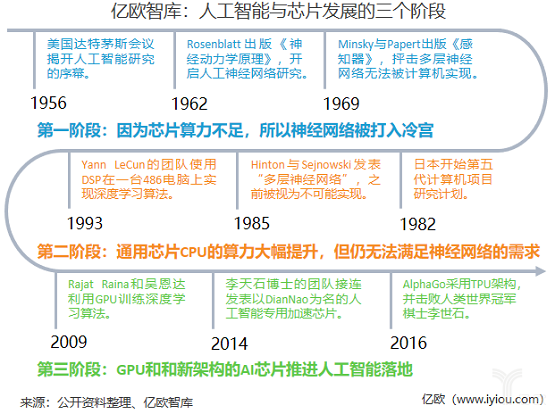

在20世紀80年代時,日本即已開始嘗試開發新一代的人工智能計算機(第五代計算機項目),但當時礙于芯片算力不足,加上采用專家系統并不能讓機器去學習“人類不知道”的事情,導致計劃失敗,因此人們認為人類無法在短期內實現人工智能。

20世紀80年代到現在,人工智能已經向前踏一大步,科學家在國際象棋和圍棋的人機競賽上的成果使世人驚艷,ImageNet計算機視覺競賽的成果更是直接讓AI算法落地發展成商業產品。

期間,有兩則事件對于AI芯片的發展很重要:第一,陳天石博士團隊的“DianNao”系列論文讓科學界看到,在馮諾依曼架構下亦能實現AI專用芯片。第二,Google推出使用TPU(AI芯片)運算架構的AlphaGo,接連打敗李世石和柯潔,讓半導體和人工智能產業看到專用芯片的商業價值已到。

中、美兩國自然不想錯過這個趨勢,紛紛推出相對應的政策引領行業發展,中國政府的《新一代人工智能發展規劃》將神經網絡芯片(即AI芯片)視作整個人工智能發展戰略的基礎元件,加強扶持行業發展,使中國不在未來芯片的發展上再次掉隊。

現在,中國已經存在超過20家以上的新創AI芯片設計企業,融資總額超過30億美元,但是市場上仍未見針對此景研究的行業研究報告,因此本報告將作為市場上第一份專以“AI芯片”行業發展現狀和趨勢研究的公開報告。

研究發現

億歐智庫在報告的章節安排上,共分成5個章節和1個附錄,依序是:人工智能與芯片的緣起、技術政策與經濟環境、半導體與AI芯片產業、參與者分析、企業案例、以及附錄企業人才圖譜。

透過桌面研究和大量企業調研后,發現AI芯片行業具有以下3個趨勢:

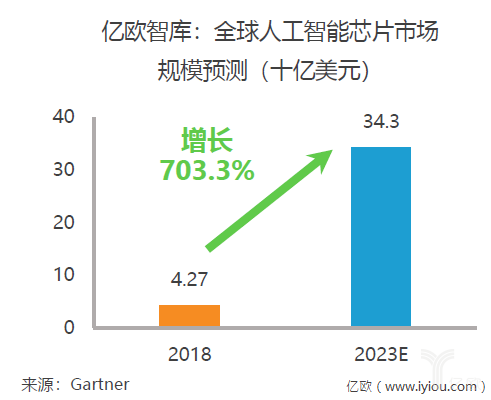

1、 AI芯片行業生命周期正處于幼稚期,市場增長快,2022年將從2018年的42.7億美元,成長至343億美元,但芯片企業和客戶的合作模式仍在探索中。為了生存,行業出現逐漸上下游整合的趨勢。

2、 AI芯片是芯片產業和人工智能產業整合的關鍵,尤其是AI系統芯片。因為位于產業鏈頂端,產品落地不易,使得AI芯片企業需開展系統集成商服務,向下游整合,而AI系統集成商則為了加深客戶合作,進而將芯片設計整合加入事業版圖。

3、 云端(含邊緣端)服務器、智慧型手機、和物聯網終端設備等三個場景,是目前AI芯片企業的主要落地市場像是提供云服務器芯片和終端芯片IP的寒武紀,以及物聯網終端芯片的云知聲都是其中代表。另外,少數企業則是面向未來的自動駕駛汽車市場,像是提供自動駕駛計算平臺的地平線,以及提供商用車自動駕駛的西井科技。這些市場的特征都是千萬量級出貨量或百億美元銷售額。

結語

億歐智庫此份《2019年中國AI芯片行業研究報告》是從智庫過往在人工智能領域的研究成果,包含金融、醫療、安防、零售、和自動駕駛等AI賦能應用領域,再向上提升到產業上游的行業研究報告,希望能夠讓讀者擁有不一樣的視角,去了解人工智能產業的發展,認知到“AI+”已經開始襲卷全部行業,“AI+”不是口號,是政府政策與商業公司共同推行的產業升級計劃。在AI和AI芯片的幫助下,未來人類的生活將會進入新紀元。

丁同明