科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

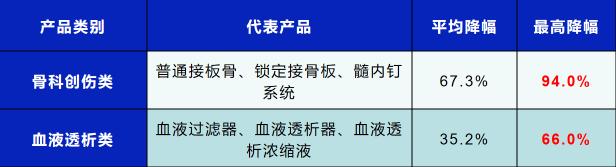

最近,由淄博、青島等組成山東省七市組成的采購聯(lián)盟,帶著600多家二級(jí)及以上醫(yī)療機(jī)構(gòu)的需求,向骨科創(chuàng)傷類高值耗材發(fā)起砍價(jià),參與企業(yè)共93家,包括強(qiáng)生、微創(chuàng)、新華醫(yī)療等。據(jù)了解,經(jīng)過兩輪談判競爭,骨科創(chuàng)傷類耗材最高降幅達(dá)94%,平均降幅67.3

最近,由淄博、青島等組成山東省七市組成的采購聯(lián)盟,帶著600多家二級(jí)及以上醫(yī)療機(jī)構(gòu)的需求,向骨科創(chuàng)傷類高值耗材發(fā)起砍價(jià),參與企業(yè)共93家,包括強(qiáng)生、微創(chuàng)、新華醫(yī)療等。據(jù)了解,經(jīng)過兩輪談判競爭,骨科創(chuàng)傷類耗材最高降幅達(dá)94%,平均降幅67.3%。

不得不說,這個(gè)降幅還是很給力的。

從具體來看,一家公司的螺旋刀片式骨近端髓內(nèi)釘,從17400元降到2643元,整整降了 1.4 萬多;有企業(yè)的普通接骨板(骨折時(shí)固定用的鋼板)從單價(jià)2503元降至150元。

預(yù)計(jì)到 2021年1月,山東這些城市的 600多家二級(jí)及以上公立醫(yī)院,都能用上這些降價(jià)產(chǎn)品。這也無疑又是一件喜大普奔的好事,繼心臟支架自由后,老百姓的“關(guān)節(jié)自由”也指日可待。

就目前情況而言,業(yè)內(nèi)的共識(shí)是,這次較大規(guī)模的試水后,骨科全系植入耗材(創(chuàng)傷類、脊柱類、關(guān)節(jié)類等)高值醫(yī)用耗材大降價(jià)已是大勢所趨,且?guī)Я坎少徱呀?jīng)在路上。

為啥選擇骨科作為第二批集采試水?

前有11月初的冠脈支架全國集采,架價(jià)格從均價(jià)1.3萬元左右下降至700元左右,最低469元,平均降價(jià)93%。后有11月中,山東淄博上演的七市聯(lián)合骨科創(chuàng)傷耗材“親情抄底”,最高降幅94%,平均降幅67.3%。

醫(yī)療耗材那么多,為何醫(yī)用耗材集采瞄準(zhǔn)骨科,作為第二批集采試水。

一方面,同心臟支架一樣,國內(nèi)骨科植入物的臨床用量很大,且患者的需求仍將不斷增長。

骨科疾病屬于典型的老年性疾病,年齡越大的人,越容易被骨折、頸/腰椎病、關(guān)節(jié)炎等骨科疾病纏身,要知道60 歲以上老年人屬于骨科疾病高發(fā)年齡段。隨著老齡化加劇,這個(gè)比例將會(huì)越來越大。

此外,隨著中國體育運(yùn)動(dòng)的持續(xù)普及,運(yùn)動(dòng)群體持續(xù)擴(kuò)大,相關(guān)骨科損傷概率也快速提升。正因如此,骨科患者群體愈發(fā)龐大,必將帶來手術(shù)量的增加。而骨科植入物又是這些手術(shù)離不開的關(guān)鍵耗材。

醫(yī)械研究院數(shù)據(jù)顯示,2018年的高值醫(yī)用耗材細(xì)分領(lǐng)域中,骨科植入市場規(guī)模為262億元,占比25.04%,僅次于心臟支架等血管介入耗材。

而此次集采的根本目的是為了緩解醫(yī)保資金壓力,從消耗量大、成熟度較高且有國產(chǎn)能替代的品種下手也并不難理解。

另一方面,骨科耗材的確也如心臟支架一樣,給患者帶來了很大的經(jīng)濟(jì)負(fù)擔(dān)。

以微創(chuàng)骨科的產(chǎn)品為例,據(jù)廣州眾成醫(yī)療器械產(chǎn)業(yè)高級(jí)研究員鄭珂介紹,國產(chǎn)髖關(guān)節(jié)出廠價(jià)在2900元左右,進(jìn)口髖關(guān)節(jié)超過11000元,但等到患者手里,前者手術(shù)費(fèi)用超過2萬元,后者開放手術(shù)費(fèi)用上達(dá)5萬元。動(dòng)輒幾萬塊的手術(shù),并不是誰都能做得起的。

貴的絕大部分原因在于中間商賺差價(jià)通過層層代理和回扣,使其中水分比實(shí)際價(jià)格更加虛高。我們都知道,市面價(jià)和出廠價(jià)之間的差價(jià),就是灰色空間。如今,推動(dòng)變“帶金銷售”為“帶量采購”,自然能給患者省下不少錢。

集采的背景下,機(jī)遇與危機(jī)并存,械企如何應(yīng)對(duì)

現(xiàn)階段,冠脈支架之后,骨科耗材成本價(jià)已經(jīng)逐漸打破“百元大關(guān)”,越來越快速的大幅降價(jià)之下,械企對(duì)于利潤被壓縮的態(tài)度也已經(jīng)逐漸由“被迫接受”轉(zhuǎn)而變成“抓住機(jī)遇”。

譬如作為國內(nèi)骨科市場參與者之一的微創(chuàng)醫(yī)療,在股價(jià)表現(xiàn)上展現(xiàn)出了較強(qiáng)的韌性,背后的原因除了平臺(tái)產(chǎn)品線豐富外,明顯抓住了骨科集采的機(jī)遇。主要體現(xiàn)在保證中標(biāo)策略獲得市場大份額,在未來保持正向快速增長并實(shí)現(xiàn)盈利,與此同時(shí),微創(chuàng)醫(yī)療曾于收購了WrightMedical關(guān)節(jié)業(yè)務(wù),使自身產(chǎn)品具有進(jìn)口、也有國產(chǎn)特點(diǎn),在品牌策略上采用類似冠脈支架的雙市場優(yōu)勢,除此之外,今年微創(chuàng)的國產(chǎn)膝關(guān)節(jié)和髖關(guān)節(jié)組合上半年也才剛獲證齊全,而參與集采正是一個(gè)契機(jī)。讓微創(chuàng)醫(yī)療通過集采快速上量,搶占國內(nèi)市場份額,抓住機(jī)遇。”

而另一方面,除了這些主動(dòng)“抓住機(jī)遇”的械企之外,未中標(biāo)的械企在失去千萬量級(jí)的市場之后,,久而久之無疑將難逃被邊緣化,被優(yōu)化的局面。集采的背景下,未中標(biāo)的械企如何“破局”將成為目前最大的難題......

醫(yī)療器械企業(yè)的創(chuàng)新研發(fā)無疑是未中標(biāo)的企業(yè)首要生命線,對(duì)于企業(yè)來說通過加大研發(fā)投入,提升產(chǎn)品創(chuàng)新力度,在細(xì)分領(lǐng)域形成日漸深厚的技術(shù)壁壘,提高企業(yè)的競爭優(yōu)勢。是強(qiáng)調(diào)品種的創(chuàng)新性、市場的獨(dú)占性,隨著醫(yī)療器械兩票制的推出,直接減少了中間環(huán)節(jié)的利潤。對(duì)于未中標(biāo)的企業(yè)來說,創(chuàng)新、服務(wù)就顯得更重要。

就大博醫(yī)療和威高股份的研發(fā)水平來看,大博醫(yī)療2019年研發(fā)費(fèi)用投入為1億元,同比增長54.88%,占總營收的7.98%;威高股份研發(fā)費(fèi)用為4.41億元,占集團(tuán)營收4.3%。

除了加大創(chuàng)新研發(fā)之外,廣州眾成醫(yī)療器械產(chǎn)業(yè)高級(jí)研究員鄭珂接受《華夏時(shí)報(bào)》記者采訪時(shí)提到了,一方面企業(yè)應(yīng)該布局高端骨科植入產(chǎn)品,例如可降解產(chǎn)品,以此提升市場競爭力;另一方面應(yīng)該完善銷售渠道,布局海外市場和國內(nèi)民營醫(yī)療機(jī)構(gòu);還應(yīng)該完善供應(yīng)鏈體系,著手原料端市場,盡可能降低成本。

對(duì)于個(gè)別龍頭企業(yè)而言,可以加大拓展產(chǎn)品線,擴(kuò)大銷售提升市場占有率。目前國內(nèi)骨科植入物耗材仍有較大的進(jìn)口替代空間,就創(chuàng)傷領(lǐng)域而言,大博醫(yī)療和威高這樣的龍頭企業(yè)市占率也僅在10%-20%之間,還有很大的市場空間可以推進(jìn)國產(chǎn)產(chǎn)品的銷售。

最后,高值醫(yī)用耗材帶量采購時(shí)代已經(jīng)來臨,并且速度已經(jīng)超出預(yù)期。未中標(biāo)械企能否熬過“最壞”的日子,無疑需要在調(diào)整經(jīng)營戰(zhàn)略、精細(xì)化運(yùn)作方面下功夫,從節(jié)約成本、提升效率方面找突破口,才能在“價(jià)格戰(zhàn)”的階段性市場縮減之下,留得一席之地。

想要了解更多醫(yī)療器械最新行業(yè)資訊、報(bào)告等相關(guān)內(nèi)容,歡迎關(guān)注頭條號(hào)和公號(hào)@眾成醫(yī)械。

金熙林