科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

“顏值經濟”時代,越來越多的玩家正涌入醫美領域的細分賽道,二級市場也在熱捧相關概念。牛年開市以來至今,華東醫藥(000963.SZ)累計漲幅已超過30%,在震蕩市中表現分外搶眼。2月17日,華東醫藥的一紙公告更成了其短期股價的直接催化劑。公

“顏值經濟”時代,越來越多的玩家正涌入醫美領域的細分賽道,二級市場也在熱捧相關概念。

牛年開市以來至今,華東醫藥(000963.SZ)累計漲幅已超過30%,在震蕩市中表現分外搶眼。

2月17日,華東醫藥的一紙公告更成了其短期股價的直接催化劑。公告稱,華東醫藥將通過全資子公司英國Sinclair Pharma Limited(下稱“Sinclair”)以6500萬歐元股權對價款及最高不超過2000萬歐元銷售里程碑付款,收購西班牙能量源型醫美器械公司High Technology Products, S.L.U.(下稱“High Tech 公司”)100%股權。消息拋出后,華東醫藥次日漲停。

2月23日,華東醫藥股價再次收獲一個漲停。

在醫美賽道上積極跑馬圈地的A股公司并非華東醫藥一家。

近期,國產玻尿酸填充劑三大生產商愛美客(300896.SZ)、華熙生物(688363.SH)和昊海生物(688366.SH),頻繁挖掘玻尿酸“爆品”之外的醫美賽道,女裝起家的朗姿股份(002612.SZ)開始加快醫美機構連鎖布局。值得一提的是,從2020年9月以來,朗姿股份半年內股價漲幅已超過200%。

據Frost &Sullivan 統計,2014-2019年中國醫美市場復合增長率為22.5%,是全球增速最快的國家之一,2023年中國醫美市場規模有望達到3601.3億元人民幣。

在3000億市場面前,不同路徑的玩家,未來會摩擦出怎樣的火花?

華東醫藥雙賽道并驅野心

被華東醫藥青睞的High tech,是一家聚焦非侵入性EBD(能量源型)醫美設備集研發、生產及銷售為一體的國際化科技公司。公司研發基地位于西班牙巴塞羅那,生產基地位于保加利亞,擁有大約165名員工,并通過直接經營(西班牙、英國等)和分銷伙伴在全球數十個國家和地區開展業務。

收購公告顯示,High tech擁有一支近20人的研發團隊,其冷凍溶脂及激光技術產品用于減脂和脫毛。已上市減脂產品有Cooltech、Cooltech Define、Crystile,脫毛類產品有Primelase、Elysion。在研產品有四款,其中Define2.0、Define3.0用于減脂、緊膚塑形,Primelase Pro用于脫毛、皮膚年輕化,Titania用于緊膚、 塑形,預計在2021-2024年內將在全球范圍內陸續上市。

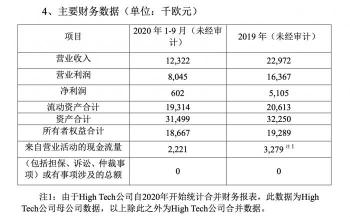

從其披露的財務指標來看,High tech在2019年實現營收2297.2萬歐元,凈利潤510.5萬歐元,2020年1-9月實現營收1232.2萬歐元,凈利潤60.2萬歐元。

值得一提的是,這是繼華東醫藥2018年收購英國Sinclair公司之后,再次“加碼”醫美業務。

收購消息發布后,華東醫藥隨即于2月18日召開投資者交流會,吸引了中金公司、嘉實基金、廣發基金、華創基金等130家機構投資者及個人投資者,合計近250人參會。交流會上,華東醫藥董事長呂梁、Sinclair CEO Chris、國際醫美事業部負責人李艷章、董秘陳波等人進一步透露了公司布局醫美業務的更多細節。

Sinclair CEO Chris介紹,“本次Sinclair收購 High Tech 公司,將進一步拓寬公司能量源類醫美器械產品管線,實現公司在非手術類主流醫美產品的全覆蓋,開啟“微創+無創”醫美新時代。”

“收購High tech是華東醫藥在醫美領域的戰略性布局,國內醫美市場增長迅速,輕醫美、身體塑形都是醫美細分領域的新機會點。”2月24日,華東醫藥董秘陳波在接受21世紀經濟報道記者電話采訪時表示。

陳波在2月18日的交流會上透露,“High tech的業務是公司醫美管線相對缺乏的。目前國內醫美市場主流產品主要是玻尿酸,包括少量的肉毒素,普通品種競爭已日趨激烈。在醫美能量源設備領域,國內企業技術與海外先進水平尚存在較大差距。公司看到了這方面的趨勢和機會,也在積極布局。”

而對于市場較為關注的High tech冷凍溶脂產品的落地情況,他向記者透露,“股權收購全部完成后,公司會著手開展High tech公司冷凍溶脂產品在中國市場的臨床和注冊工作,預計過程需要2-3年時間。”

事實上,華東醫藥的此次并購只是其布局醫美版圖的其中一步。在此之前,華東醫藥在醫美賽道上耕耘已久,通過代理以及參股海外公司,儲備了不少產品。

“2013年華東醫藥從代理韓國LG公司的玻尿酸(伊婉)切入醫美領域。目前,公司布局有肉毒素,抗衰老產品“少女針”、埋線,利拉魯肽減肥產品等,以及光電醫美儀器,基本涵蓋了目前市場上大部分輕醫美產品。”,華創證券在其2月21日發布的《“顏值經濟”時代來臨,醫美業務激發公司新活力》深度研報中如此表示。

華東醫藥國際醫美事業部負責人李艷章在2月18日的交流會上透露,新型膠原蛋白刺激劑 Ellanse??具有“填充+修復”雙重功效,被認為是“玻尿酸+童顏針”的結合體。其PCL和CMC可以完全被降解,是更為安全的產品,具備顛覆醫美填充行業的潛力,公司根據 CMDC(中國醫療器械質量認證中心)要求,已提交了該產品在中國的注冊申請并獲受理,有望 2021 年上半年拿到上市許可。

此外,華東醫藥還參股了美國R2、瑞士 Kylane公司,也引進了不少產品,將于近期推向市場。

關于美國R2、瑞士 Kylane公司產品的進度,華東醫藥在交流會上提到,公司“引進美國R2公司的亮白煥膚儀F0計劃將于2021年二季度在中國上市。醫療器材F1(冷凍祛斑)已獲得美國FDA批準的510(k),預計2021年上半年在美國上市,并即將啟動中國注冊工作”。此外,“瑞士Kylane公司研發的含利多卡因高端玻尿酸MaiLi?,已于2020年6月獲得歐盟CE認證,計劃2021年3月將在歐洲市場上市,并準備啟動中國市場注冊工作。”

不過,有如此多醫美產品儲備的華東醫藥,事實上其主業并非是單一的醫美業務。目前其業務結構是以醫藥工業為主導,同時拓展醫藥商業和醫美產業。

在糖尿病用藥領域,華東醫藥一直是國產龍頭。不過,2018年11月獲得國內首家仿制藥一致性評價、當年為華東醫藥帶來25億元銷售額的阿卡波糖片,在2020年的集采中“出局”,這導致其2020年前三季度,阿卡波糖片銷售收入下滑。

2020年前三季度,華東醫藥實現營收255.01億元,同比下降7.7%;實現扣非凈利潤20.31億元,同比下降2.36%。

華東醫藥稱,在醫藥方面,未來將重點聚焦抗腫瘤、內分泌和自身免疫三大核心治療領域的創新藥研發布局。

有業內分析人士指出,華東醫藥目前的市盈率為20倍左右,相比醫藥行業60倍的平均市盈率,存在較大的估值差距,這也加速了其扎入醫美賽道的決心。

不過,目前來看,華東醫藥的醫美收入貢獻仍有待觀察。

2019年,華東醫藥的“商業”收入250.98億元,占比68.79%,“制造業”收入108.65億元,占比29.78%,“國際醫美業務”收入5.09億元,僅占比1.43%。

從華東醫藥在醫美行業的頻繁擴張來看,醫美業務占比未來或望提升。但是,這顯然尚需時日。

“醫美產品研發需要有成熟的研發團隊和持續的研發投入。對于進入醫美領域的公司來說,產品申報上市所積累的相關申報經驗,以及后續市場落地能力都非常重要”。2月23日,一位不愿署名的證券分析師向21世紀經濟報道記者表示。

“醫美三劍客”多元化拓展

對醫美賽道虎視眈眈的顯然并不止華東醫藥一家公司。

據Frost &Sullivan 統計,2019年中國醫美市場規模為人民幣1769億元,2014-2019年復合增長率為22.5%,是全球增速最快的國家之一,有望在2021年超越美國成為全球第一大醫美市場,在2023年中國醫美市場規模將達到人民幣 3601.3 億元。

2月24日,一位長期關注醫美領域的消費者告訴21世紀經濟報道記者,她愿意一年在醫美項目上花費10多萬元,身邊不少95后也愿意為醫美掏錢,“我們更看重醫美的技術是否成熟,儀器的品牌,醫療美容機構和執業醫師的能力”。

國內如此巨大的市場空間,足夠吸引各路玩家,摩拳擦掌,競相入局。

而為了取得競爭優勢,A股中的資深醫美玩家已在尋找更多元以及更新的增長路徑。

公開數據顯示,注射類醫美項目市場規模行業占比最大,2019年的比例為57.04%。其中,玻尿酸注射占比66%,肉毒素注射占比33%,行業競爭激烈。因此尋找注射類醫美項目之外的增長空間就成為部分公司的選擇。

A股“醫美三劍客”之一的昊海生物,就在挖掘玻尿酸“爆品”之外的醫美空間。

2月21日晚間,昊海生科宣布擬以1.35億元受讓歐華美科(天津)醫學科技有限公司(下稱“歐華美科”) 38.23%股權。同時,公司約定向歐華美科增資7000萬元。交易完成后,公司將以2.05億元總投資款獲得歐華美科63.64%的股權,歐華美科創始人將持有剩余36.36%的股權。

公告指出,歐華美科聚焦于全球專業生活美容及家用美容領域,境外收入約占其整體收入的55%,其控制了以色列上市公司EndyMed(專注于射頻美膚設備)、中國激光芯片及設備研發、生產公司鐳科光電(專注于獨家激光美膚設備),并參股法國創新型生物材料研發公司Bioxis股權(聚焦于玻尿酸及幾丁糖生物醫用材料)。

昊海生科稱,投資歐華美科,是公司相關業務板塊由“醫療端”向“消費端”擴展的重要舉措,“一方面補充公司產品矩陣,雙方共同打造貫通美容領域、覆蓋生物材料、儀器設備以及護膚品三大品類的完整業務矩陣;另一方面,整合雙方在線上及線下,國內及國外的銷售渠道。”

值得注意的是,與華東醫藥一樣,昊海生科的起家業務也并非醫美業務,但其醫美營收占比要比華東醫藥高。

目前,昊海生科的產品覆蓋了眼科、整形美容與創面護理、骨科、防粘連及止血四大治療領域。而在整形美容與創面護理領域,昊海生科主打塑形功能的“海薇”、主打組織填充功能的“姣蘭”,以及新型無顆粒特征的第三代玻尿酸產品(正在申請產品注冊和生產批文)。

數據顯示,2019年,昊海生科的整形美容與創面護理產品(玻尿酸和重組人表皮生長因子)實現營收3.00億元,占比18.75%。不過,占大頭的仍然是昊海生科起家的眼科產品,營收7.13億元,占比44.49%。

相較而言,同為“醫美三劍客”之一的玻尿酸龍頭愛美客算是A股市場上醫美業務最為集中的公司,其核心產品為注射用透明質酸鈉產品。不過,這家被稱為“女人的茅臺”的公司,產品也有過于集中的隱患。

數據顯示,愛美客2020年營收7.09億元,其中溶液類注射產品和凝膠類注射產品合計收入占比達到98%以上,而面部埋植線產品收入占比僅0.26%。

為了挖掘更多元的增長路徑,愛美客也在積極拓展面部埋植線產品、A型肉毒毒素、體重管理類產品等細分領域。

2020年,愛美客投資取得杭州先為達生物科技有限公司2%股份。該公司圍繞GLP-1靶點研究開發并擁有自主知識產權的長效注射產品及口服產品,主要布局生物藥肥胖癥治療方向。

此外,愛美客與山東誠創藍海醫藥科技有限公司達成協議,以技術轉讓方式引進局部外用麻醉乳膏產品,可應用于面部填充注射等醫美相關操作術前的局部麻醉。

跨界者群起分羹

醫美行業的產業鏈主要包括三個核心環節:上游原料及藥械供應商;中游服務機構;下游獲客平臺/渠道。在龐大的產業鏈面前,除了華東醫藥、昊海生科、愛美客等深耕中上游者,也不乏跨界者入局。

如中高端女裝起家的朗姿股份,就選擇了醫美機構這條細分賽道。

2月9日,朗姿股份設立了一支醫美股權并購基金——蕪湖博辰八號股權投資合伙企業(有限合伙)(公司自有資金1.25億元,基金規模為2.51億元),將投資于醫療美容領域及其相關產業的未上市公司股權。

這已是公司投資設立的第二支醫美股權并購基金。

在此之前,朗姿股份于2020年12月設立了一支并購基金——蕪湖博辰五號股權投資合伙企業(有限合伙) (公司自有資金2億元,基金規模為4.01億元)。

事實上,朗姿股份早在2016年便進入醫美領域,目前已經歷了五年整合發展期。截至2020年三季度末,朗姿股份共運營18家醫美終端機構(米蘭柏羽/晶膚醫美/高一生分別為4/12/2家),主要分布在成都、西安、重慶、深圳、長沙等地區。

此外,朗姿股份還戰略投資了韓國著名醫療美容標桿企業DMG(韓國夢想集團) 。

對于朗姿股份的醫美布局,2月24日,21世紀經濟報道記者致電朗姿股份證券事務部。對方稱,“公司在醫美領域的布局更側重醫療終端機構和醫療服務,醫療美容、時尚女裝、綠色嬰童三大板塊將協同發展”。

另一個跨界進入醫美賽道的A股樣本是奧園美谷(000615.SZ)。

2020年11月,京漢股份的控股股東京漢控股與奧園科星簽署了股權轉讓協議,第一大股東變為中國奧園,上市公司隨后更名“奧園美谷”,展示出其進軍醫美行業的決心。

在2021年1月13日的投資者調研記錄中,奧園美谷稱,“原有的綠纖板塊業務已在上市公司體內,作為性能優異的醫美原材料,是公司切入醫美材料端的起點”,而“其他醫美材料的收并購,后續公司將有系統性的安排。”

此外,奧園美谷還擬通過上海奉賢的東方美谷奧園上海科技園,引入生物醫藥、醫療美容、醫學檢測等企業。

更多內容請下載21財經APP

作者 | 朱藝藝

編輯 | 巫燕玲

責編 | 金珊

何原林