科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

6月19日,因銀行存款利率報價方式調整,大額存單、定期存款利率下調,大額存單突遭搶購。過去買國債要排隊,如今大額存單還得靠搶,究其原因還是因為利率繼續下行,擔心三五年后難有今天的存款利率。由于大額存單的起存門檻限制,對于手頭資金暫且不夠寬裕

6月19日,因銀行存款利率報價方式調整,大額存單、定期存款利率下調,大額存單突遭搶購。過去買國債要排隊,如今大額存單還得靠搶,究其原因還是因為利率繼續下行,擔心三五年后難有今天的存款利率。

由于大額存單的起存門檻限制,對于手頭資金暫且不夠寬裕的人來說,只能與大額存單擦肩而過。

如果你有儲蓄的習慣,追求安全、穩健,更希望可以長期鎖定利率,那么「增額壽險」是不錯的選擇。

何為增額壽險

什么是壽險:壽險,即人壽保險,是一種以人的生死為保險對象的保險。壽險是人身保險的一種(人身保險還包括健康險、養老險),是被保險人在保險責任期內生存或死亡,由保險人根據保險合同約定給付保險金的一種保險。

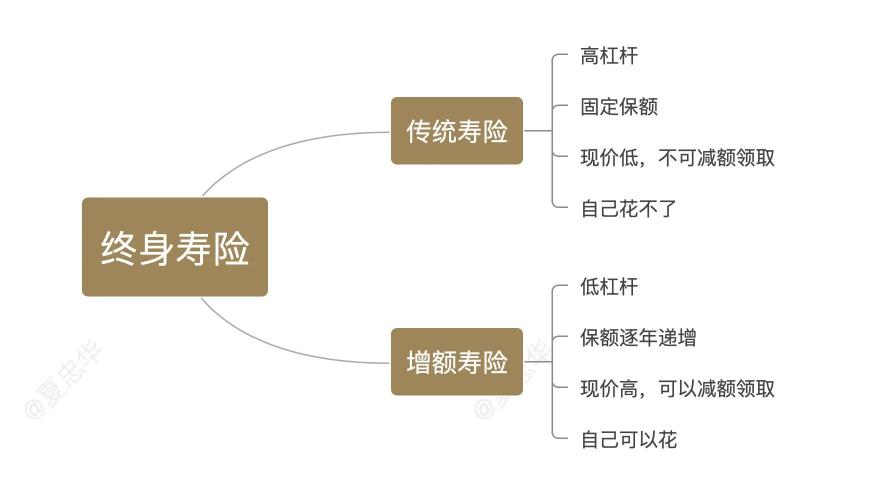

壽險主要分為定期壽險和終身壽險,責任簡單,通常包含身故和全殘兩項責任。

終身壽險是指保障期限為終身的壽險,人固有一死,所以終身壽險的保險金必然會落到受益人手里。為了便于區分,這類壽險稱之為“傳統壽險”。可以鎖定利率的終身壽險,產品形態跟傳統壽險存在一定的差異,因保額逐年遞增,所以稱之為“增額壽險”。

傳統壽險與增額壽險區別

30歲男性,年交保費79500元,交費20年,保障終身。傳統壽險終身保額500萬,增額壽險保額逐年遞增(保額以3.5%復利遞增)。73歲之前保額低于傳統壽險,73歲時保額達500萬,此后一路飆升,105歲時保額為傳統壽險的3倍,達1500萬。

假定保單生效后第10年被保險人身故,傳統壽險賠付500萬,增額壽險賠付120萬,差額近400萬。假定90歲時被保險人身故,傳統壽險賠付500萬,增額壽險則賠付900萬,差額同樣為400萬。

顯然,傳統壽險前40年的杠桿要高于增額壽險,40年后由于“復利效應”增額壽險保額反超。

增額壽險的現金價值一直高于傳統壽險。

現金價值:白話解釋,退保時保險公司退還的金額,我們確定可以拿到手的錢。

現金價值確定保證,載于合同

退保是投保人的權利,不論是傳統壽險還是增額壽險,我們都有權退保。區別在于傳統壽險只能整單退保,而增額壽險可以減額,減額實則為「部分退保」。比如保單某一年度的現金價值為200萬,通過減額的方式取出20萬,剩下的180萬以3.5%復利增值,第二年再減額領取20萬,剩余現金價值再繼續復利增值。

換句話說,增額壽險的現金價值,可以按照我們的需求,通過減額的方式取出來花,比如用于孩子的教育,個人的養老——“靈活性”。而傳統壽險做不到。

所以,傳統壽險的受益人一定不可能是自己,增額壽險的受益人可以是自己,也可以是家人(身故受益人)。

傳統壽險偏保障,增額壽險偏儲蓄。

如何鎖定利率

我們都知道大額存單最長期限為5年,也就是說當下最長可以鎖定5年的利率。而人生,不止一個5年,未來存款利率繼續下行,下一個5年還能否有今天的利率,很難。

以工行為例,目前大額存單3年期(新客)的年利率為3.35%,起存金額為20萬。

增額壽險,不需要一次性存入20萬,每年交2萬元,分10年交完,同樣可以達到大額存單的效果,長期持有,收益遠高于大額存單。

最關鍵的是,不用擔心利率下行風險,現金價值確定保證,載于合同。

10年總保費20萬,交費期滿時,保單現金價值為24.1萬,年化單利3.75%,第20年的時候,現價34萬,年化單利4.52%,到60歲時,20萬已經變成47.9萬,年化單利5.49%。如果一直不取,現金價值則持續遞增,想要花錢的時候可以「減額領取」,領取后剩余現價繼續復利增值。

增額壽險產品形態非常簡單,沒有那么多門道。每年交多少錢,有多少利益,現金價值一目了然。當然這類產品除了「鎖利」以外,還有其他的功能,比如對接保險金信托,對接養老社區。

注:表內數據都是確定的,現金價值確定保證,載于合同

為什么要鎖定利率

存款利率一直處于下行趨勢,一年期存款基準利率已經從1990年的10.08%降至今天的1.5%。

銀行理財收益率持續走低,Wind數據顯示,截至2021年3月14日,全市場1年期銀行理財產品(人民幣)的預期年收益率已經降到了3.70%。

未來利率走勢會是怎么樣,前央行行長周小川在2019年創新經濟論壇上說過:我們

可以盡量避免快速地進入到負利率時代。

為什么這么說?因為發達國家的利率早已是0利率甚至負利率。

最后

“現金價值確定保證,載于合同”我在文中重復了三遍,為什么說增額壽險可以鎖定利率,正是源于它的利益百分百確定,載于合同,不受市場利率波動影響。

案例演示中的數據載于合同,確定保證!

高書