科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

(報(bào)告出品方/作者:華泰證券,李聰、朱雨時(shí))1西部超導(dǎo):高端鈦合金行業(yè)龍頭,培育新利潤(rùn)成長(zhǎng)極背靠西北有色金屬研究院,產(chǎn)品譜系全面西部超導(dǎo)材料科技股份有限公司成立于2003年,2012年進(jìn)行股份制改革,2014年在新三板上市,2019年成功登

(報(bào)告出品方/作者:華泰證券,李聰、朱雨時(shí))

1 西部超導(dǎo):高端鈦合金行業(yè)龍頭,培育新利潤(rùn)成長(zhǎng)極

背靠西北有色金屬研究院,產(chǎn)品譜系全面

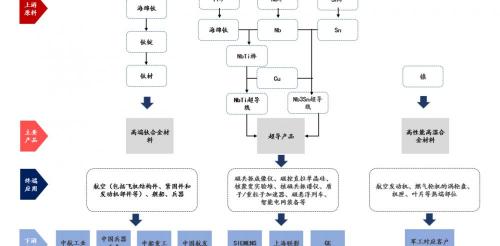

西部超導(dǎo)材料科技股份有限公司成立于 2003 年,2012 年進(jìn)行股份制改革,2014 年在新三 板上市,2019 年成功登陸科創(chuàng)板。公司主要從事超導(dǎo)材料、高端鈦合金材料、高性能高溫 合金材料的研發(fā)、生產(chǎn)和銷售,是我國(guó)航空用鈦合金棒絲材的主要研發(fā)生產(chǎn)基地,是目前 國(guó)內(nèi)唯一實(shí)現(xiàn)超導(dǎo)線材商業(yè)化生產(chǎn)的企業(yè),也是國(guó)際上唯一的鈮鈦鑄錠、棒材、超導(dǎo)線材 生產(chǎn)及超導(dǎo)磁體制造全流程企業(yè)

公司第一大股東為西北有色金屬研究院,持有公司股份 21.56%,公司實(shí)控人為陜西省財(cái)政廳。西北有色金屬研究院是我國(guó)重要的稀有金屬材料研究基地和行業(yè)技術(shù)開發(fā)中心、是超 導(dǎo)材料制備國(guó)家工程實(shí)驗(yàn)室等的依托單位。陜西省財(cái)政廳持有西北有色金屬研究院 100%的 股份,為公司實(shí)際控制人。公司下設(shè) 1 家全資子公司和 3 家控股子公司。

公司主要產(chǎn)品有三類,第一類是高端鈦合金材料,包括棒材、絲材和鍛坯等;第二類是超導(dǎo)產(chǎn)品,包括鈮鈦錠棒、鈮鈦超導(dǎo)線材、鈮三錫超導(dǎo)線材和超導(dǎo)磁體等;第三類是高性能高溫合金材料,包括變形高溫合金等。其中,鈦材主要用于生產(chǎn)航空鍛件(包括飛機(jī)結(jié)構(gòu) 件、緊固件和發(fā)動(dòng)機(jī)部件等)、生物植入物及醫(yī)療器械制造;高溫合金用于制造新型航空發(fā)動(dòng)機(jī)及燃?xì)廨啓C(jī);超導(dǎo)線材主要用作高場(chǎng)磁體制造,最終用于大型科學(xué)工程、先進(jìn)裝備制造領(lǐng)域,包括新能源(國(guó)際熱核聚變實(shí)驗(yàn)堆 ITER、中國(guó)聚變反應(yīng)堆 CFETR)、磁共振成像 儀(MRI)、核磁共振譜儀(NMR)、磁控直拉單晶硅(MCZ)、質(zhì)子、重粒子加速器等。公 司產(chǎn)品以“國(guó)際先進(jìn)、國(guó)內(nèi)空白、解決急需”為定位,始終服務(wù)國(guó)家戰(zhàn)略,補(bǔ)上了我國(guó)新 型戰(zhàn)機(jī)、艦船制造所需關(guān)鍵材料的“短板”。

高附加值軍品助力,公司發(fā)展步入快車道

公司業(yè)績(jī)?cè)鲩L(zhǎng)顯著。收入端,受益于公司產(chǎn)品,特別是高端鈦合金材料的下游需求旺盛, 近年公司營(yíng)收規(guī)模不斷增長(zhǎng),營(yíng)業(yè)收入由 2016 年的 9.78 億元增長(zhǎng)至 2021 年的 29.35 億元 (數(shù)據(jù)來(lái)自于公司業(yè)績(jī)快報(bào)),2017-2021 年公司營(yíng)收 CAGR 為 24.58%;利潤(rùn)端,得益于 公司高附加值產(chǎn)品占比提升以及降本增效的優(yōu)秀管理能力,歸母凈利潤(rùn)由 2016 年的 1.59 億元增長(zhǎng)至 2021 年的 7.43 億元(數(shù)據(jù)來(lái)自于公司業(yè)績(jī)快報(bào)),2017-2021 年公司歸母凈利 潤(rùn) CAGR 為 36.12%,利潤(rùn)增速高于營(yíng)收增速。根據(jù)公司 2021 年度業(yè)績(jī)快報(bào),2021 年公 司實(shí)現(xiàn)營(yíng)業(yè)收入 29.35 億元、同比+38.91%;實(shí)現(xiàn)歸母凈利潤(rùn) 7.43 億元、同比+100.39%。 公司緊抓市場(chǎng)機(jī)遇,全年訂單飽滿、產(chǎn)能整體利用率較高,高端鈦合金材料、超導(dǎo)產(chǎn)品以 及高溫合金材料等主要產(chǎn)品銷售收入快速增長(zhǎng),規(guī)模效益顯著。

鈦合金業(yè)務(wù)為業(yè)績(jī)基石,超導(dǎo)產(chǎn)品具備重要戰(zhàn)略地位,高溫合金開辟公司第二增長(zhǎng)曲線。 2018-2020 年公司鈦合金業(yè)務(wù)收入分別為 9.13、12.00、17.83 億元,營(yíng)收占比均超過(guò) 80%, 為公司的業(yè)績(jī)基石;高溫合金業(yè)務(wù)方面,根據(jù)公司 2021 年半年報(bào),2021H1 高性能高溫合 金材料實(shí)現(xiàn)收入 5165.01 萬(wàn),同比增長(zhǎng) 515.15%,隨著產(chǎn)品后續(xù)下游驗(yàn)證通過(guò),公司大批 量供貨及持續(xù)擴(kuò)產(chǎn),毛利率有望提升至行業(yè)正常水平,高溫合金業(yè)務(wù)有望進(jìn)入高增長(zhǎng)軌道, 開辟公司第二成長(zhǎng)曲線。此外公司自主開發(fā)了全套低溫超導(dǎo)產(chǎn)品的生產(chǎn)技術(shù),代表我國(guó)完 成了 ITER 項(xiàng)目的超導(dǎo)線材交付任務(wù),受益于核磁共振設(shè)備/半導(dǎo)體設(shè)備/核聚變項(xiàng)目下游市 場(chǎng)需求拉動(dòng),超導(dǎo)業(yè)務(wù)有望實(shí)現(xiàn)穩(wěn)健增長(zhǎng)。

規(guī)模效應(yīng)顯著,公司盈利能力穩(wěn)步提升。公司主要營(yíng)業(yè)收入來(lái)自高端鈦合金材料,2016-2019 年,由于原材料海綿鈦價(jià)格上漲,平均單價(jià)分別為 46.45、59.11、60.47、72.20 元/kg,原 材料上漲致使公司毛利率與凈利率不斷下降。2020 年海綿鈦價(jià)格進(jìn)入下降區(qū)間,并且公司 產(chǎn)品銷量提升帶來(lái)規(guī)模效應(yīng)增加,公司盈利能力提升顯著,2020 年公司整體毛利率、凈利 率分別為 37.91%、17.50%,分別同比增長(zhǎng) 4.22pcts、6.89pcts。2021 年盡管上游原材料 海綿鈦呈現(xiàn)價(jià)格上漲的趨勢(shì),但產(chǎn)銷數(shù)量提高帶來(lái)的規(guī)模效應(yīng)驅(qū)動(dòng)公司整體盈利水平不斷 抬升,2021Q1-Q3 毛利率為 43.29%,同比提升 6.77pcts,凈利率為 25.79%,同比提升 8.14pcts。

公司費(fèi)用控制能力不斷增強(qiáng)。公司注重在保障研發(fā)力度的同時(shí)通過(guò)對(duì)采購(gòu)、管理等成本項(xiàng) 目的控制改善公司費(fèi)用開支情況,公司期間費(fèi)用率由 2016 年的 23.78%降低至 2020 年的 17.53%。公司高度重視研發(fā)力度,研發(fā)支出不斷提高,從 2016 年的 0.64 億元提高為 2020 年的 1.19 億元。公司研發(fā)技術(shù)人員數(shù)量從 2017 年的 166 名增長(zhǎng)至 2020 年的 227 名,研 發(fā)人員數(shù)量占比為 23.57%。

由于公司主要從事軍工行業(yè)上游產(chǎn)品供應(yīng)業(yè)務(wù),而軍工材料通常被要求短期迅速交付且企 業(yè)通常需要提前備貨,因此公司存貨周轉(zhuǎn)天數(shù)較長(zhǎng)。2017 年后通過(guò)對(duì)加強(qiáng)經(jīng)營(yíng)效率管理, 公司的存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率都處于穩(wěn)步提升的態(tài)勢(shì),使得公司的盈利能力得到了 進(jìn)一步提升。

2019 年 7 月上市以來(lái),2019~2022(截至 2022.3.17)公司股價(jià)年度漲跌幅分別為-38.77%、 138.18%、22.69%、-13.60%,上市后由于估值過(guò)高,股價(jià)持續(xù)走低;2020 年 7 月在軍工 板塊整體關(guān)注度抬升的過(guò)程中,公司股價(jià)出現(xiàn)快速抬升,且由于公司為軍工新材料核心標(biāo) 的,業(yè)績(jī)較下游更先釋放,因此除了 21Q1 受板塊情緒因素出現(xiàn)超跌回調(diào)以外,2020Q3 至 今公司股價(jià)基本跑贏大盤及板塊。

定增注入新動(dòng)力,打開遠(yuǎn)期成長(zhǎng)空間

定增募資超 20 億元,打開遠(yuǎn)期成長(zhǎng)空間。根據(jù)公司 2021 年 11 月發(fā)布的非公開發(fā)行募集 說(shuō)明書,公司通過(guò)定增募集資金 20.13 億元。其中 9.71 億元投入航空航天用高性能金屬材 料產(chǎn)業(yè)化項(xiàng)目;1.01 億元投入高性能超導(dǎo)線材產(chǎn)業(yè)化項(xiàng)目;2.3 億元投入超導(dǎo)創(chuàng)新研究院項(xiàng) 目;3.73 億元投入超導(dǎo)產(chǎn)業(yè)創(chuàng)新中心。

本次募投帶來(lái)公司主營(yíng)業(yè)務(wù)產(chǎn)能增加,促進(jìn)產(chǎn)業(yè)化基地建設(shè)。航空航天用高性能金屬材料 產(chǎn)業(yè)化項(xiàng)目建成后將新增鈦合金材料 5,050 噸/年、高溫合金 1,500 噸/年的生產(chǎn)能力;高性 能超導(dǎo)線材產(chǎn)業(yè)化項(xiàng)目建成后 MRI 用超導(dǎo)線材將增至 2,000 噸/年;超導(dǎo)產(chǎn)業(yè)創(chuàng)新中心的建 成將提升公司高端金屬材料工程技術(shù)的自主創(chuàng)新能力;超導(dǎo)創(chuàng)新研究院項(xiàng)目將促進(jìn)超導(dǎo)線 材-超導(dǎo)磁體-電力應(yīng)用裝備全鏈條產(chǎn)業(yè)化基地的建設(shè)。

原材料海綿鈦漲價(jià)影響有限

2021 年起由于鈦合金上游原材料海綿鈦漲價(jià)幅度較大,市場(chǎng)普遍擔(dān)心西部超導(dǎo)盈利能力承 壓,我們認(rèn)為原材料漲價(jià)現(xiàn)象客觀存在,但對(duì)公司毛利率的影響有限。

從上游海綿鈦企業(yè)來(lái)看,軍用海綿鈦價(jià)格彈性低于普通海綿鈦。一方面,軍用海綿鈦為 0 級(jí)小顆粒海綿鈦,考慮到其下游客戶較為固定,主要為西部超導(dǎo)、西部材料、寶鈦股份等 軍用鈦合金生產(chǎn)企業(yè)。軍用鈦合金企業(yè)一般會(huì)積極提前備貨以應(yīng)對(duì)季度波動(dòng)較大的軍工訂 單,從中間環(huán)節(jié)平滑下游訂單的波動(dòng)性,因此對(duì)應(yīng)的上游軍用海綿鈦企業(yè)無(wú)需擔(dān)憂突然爆 發(fā)的訂單需求而導(dǎo)致供需錯(cuò)配,0 級(jí)海綿鈦的漲價(jià)幅度相較平緩,過(guò)去一年 0 級(jí)海綿鈦漲價(jià) 幅度(28.36%)低于大顆粒 4 級(jí)海綿鈦漲幅(33.33%)。

另一方面,鎂錠與四氯化鈦是構(gòu)成海綿鈦的主要成本。根據(jù)化學(xué)式 TiCl4+2Mg=Ti+2MgCl2, 按照生產(chǎn) 1 噸海綿鈦大致需 1 噸鎂錠 4 噸四氯化鈦的理論數(shù)據(jù),采用百川盈孚 2022.3.2 精 四氯化鈦市場(chǎng)價(jià)格 8000 元/噸,鎂碇市場(chǎng)價(jià)格 43000 元/噸計(jì)算,僅海綿鈦的材料成本就接 近 7.5 萬(wàn)元/噸。而在鎂價(jià)上漲的情況下,全流程海綿鈦企業(yè)成本明顯優(yōu)于半流程企業(yè)。對(duì) 于全流程生產(chǎn)企業(yè)而言,四氯化鈦與鎂在還原蒸餾爐反應(yīng)后得到氯化鎂與鈦,鎂和氯可以 回收利用,還原蒸餾再生產(chǎn)海綿鈦時(shí)只需要適當(dāng)?shù)难a(bǔ)充鎂與補(bǔ)充氯,因此鎂漲價(jià)對(duì)海綿鈦 生產(chǎn)成本影響相對(duì)較小。但對(duì)于半流程生產(chǎn)來(lái)說(shuō),因?yàn)榘肓鞒坍a(chǎn)生的氯化鎂沒(méi)有電解、氯 化,只能賤賣,鎂價(jià)上漲對(duì)海綿鈦生產(chǎn)成本影響較大。

根據(jù)西部超導(dǎo)年報(bào),公司 2020 年前五大供應(yīng)商中,朝陽(yáng)金達(dá)、寶鈦華神、洛陽(yáng)雙瑞均為海 綿鈦生產(chǎn)企業(yè)。其中寶鈦華神為行業(yè)內(nèi)首先實(shí)現(xiàn)海綿鈦“氯化+精制+還原+電解”的全流程 生產(chǎn)模式的企業(yè),西部超導(dǎo) 2020 年年報(bào)披露其通過(guò)投資參股朝陽(yáng)金達(dá)保障公司取得穩(wěn)定的 原材料供貨渠道,朝陽(yáng)金達(dá)已經(jīng)在擴(kuò)充全流程海綿鈦產(chǎn)線,洛陽(yáng)雙瑞也在積極采購(gòu)破碎機(jī) 擴(kuò)充軍品小顆粒海綿鈦產(chǎn)能。我們認(rèn)為上游海綿鈦企業(yè)通過(guò)生產(chǎn)加工技術(shù)的提升,有望從 源頭降低海綿鈦材料成本進(jìn)而平滑海綿鈦出廠價(jià)格。

另一方面,西部超導(dǎo)也可以通過(guò)原材料價(jià)格向下游傳導(dǎo),一定程度緩解毛利率壓力。根據(jù) 西部超導(dǎo) 2020 年年報(bào),鈦合金業(yè)務(wù)成本中直接原材料占比約 65.50%,根據(jù)西部超導(dǎo)招股 說(shuō)明書,海綿鈦占原材料比重約為 60%(2016-2018 年占比分別為 61%/65%/59%)。

鈦合金產(chǎn)業(yè)鏈中游包括中航重機(jī)、三角防務(wù)、派克新材、航宇科技等航空航天鍛造企業(yè)。 原材料仍是產(chǎn)業(yè)鏈中游企業(yè)成本的最大組成部分,如三角防務(wù)模鍛件業(yè)務(wù)直接材料成本占 比為 70.45%,航宇科技航空鍛件業(yè)務(wù)原材料成本占比為 83.28%。由于未披露分業(yè)務(wù)中鈦 合金成本的占比情況,我們采用鈦合金占公司當(dāng)期原材料的總采購(gòu)額比重作為鈦合金成本 占比的近似值,由于三角防務(wù)的模鍛件主要為機(jī)身鍛件,采用鈦合金的比重更高,而航宇 科技主做航發(fā)環(huán)鍛件,因此其高溫合金的成本占比或高于鈦合金。

盡管西部超導(dǎo)的軍品鈦合金原材料價(jià)格上漲帶來(lái)的成本壓力一定程度可以轉(zhuǎn)嫁給下游企業(yè), 但仍存在無(wú)法充分傳遞的情況。因此海綿鈦價(jià)格大幅上漲將對(duì)公司提升盈利能力帶來(lái)一定 壓力。根據(jù)對(duì)鈦合金產(chǎn)業(yè)鏈成本構(gòu)成的總結(jié),我們假設(shè)進(jìn)行產(chǎn)業(yè)鏈毛利率對(duì)海綿鈦價(jià)格的 敏感度分析,并假設(shè)上游企業(yè)可將成本漲幅的一部分向中游傳遞,分別測(cè)算西部超導(dǎo)和中 游鍛造企業(yè)中模鍛(三角防務(wù))、環(huán)鍛(航宇科技)的情況。

從西部超導(dǎo)單季度毛利率水平可以看出,上游原材料漲價(jià)的影響暫未體現(xiàn)在公司利潤(rùn)表層 面,或是由于公司對(duì)原材料成本的計(jì)價(jià)采用了移動(dòng)加權(quán)平均法,我們判斷 22 年一季度和二 季度可能會(huì)受到海綿鈦成本上升帶來(lái)的短期毛利率承壓,全年來(lái)看隨著上游軍品海綿鈦企 業(yè)產(chǎn)能擴(kuò)充及全流程海綿鈦產(chǎn)線的完善,軍用海綿鈦價(jià)格有望見(jiàn)頂回落,公司全年毛利率 或成先低后高的形態(tài)。

2 鈦合金:性質(zhì)優(yōu)良的“萬(wàn)能金屬”,軍民需求快速增長(zhǎng)

高性能航空耗材,形成“一超多強(qiáng)”格局

鈦金屬具有低比重和高比強(qiáng)度的特性,其合金在航空航天領(lǐng)域?qū)τ谔嵘w行器推重比有重 要意義,近年來(lái)受到廣泛使用。除軍工、航空航天領(lǐng)域之外,鈦合金還較多應(yīng)用于化工、 冶金、醫(yī)療、體育休閑等領(lǐng)域。

鈦產(chǎn)業(yè)鏈主要分為有色金屬和化工涂料兩條,有色金屬鏈為:鈦精礦→四氯化鈦→海綿鈦 →鈦錠/鈦合金→鈦材,化工涂料鏈為:鈦精礦→四氯化鈦→鈦白粉。兩個(gè)領(lǐng)域上游共用鈦 鐵礦、金紅石等資源。

全球鈦材消費(fèi)量與航空航天業(yè)的發(fā)展息息相關(guān)。自 2000 年以來(lái),我國(guó)鈦材需求主要集中在 中低端的石油化工領(lǐng)域,隨著 2016 年中國(guó)“十三五”規(guī)劃的制定以及國(guó)防軍隊(duì)現(xiàn)代化的“三 步走”戰(zhàn)略的更新,航空航天領(lǐng)域用鈦量不斷提升。對(duì)于軍用鈦材而言,由于軍工行業(yè)的 特殊性,需接受國(guó)防科工局監(jiān)管,采用嚴(yán)格的行政許可制度,對(duì)產(chǎn)品質(zhì)量的要求更苛刻, 在鈦材“高均勻性、高純凈性、高穩(wěn)定性”方面提出更高的要求。2020 年中國(guó)鈦材總消費(fèi) 量達(dá) 9.4 萬(wàn)噸,其中航空航天用鈦量約為 1.7 萬(wàn)噸,占總消費(fèi)量的 18.4%,根據(jù)公司年報(bào)/ 鈦工業(yè)發(fā)展報(bào)告,公司 2020 年鈦材產(chǎn)量為 4877/4139 噸,市占率約為 26.5%(取兩種披 露口徑平均值)。我們認(rèn)為,雖然近年來(lái)中國(guó)航空航天、船舶制造、海洋工程等高端用鈦占 比持續(xù)優(yōu)化,但是與全球鈦材需求結(jié)構(gòu)相比,高端用鈦占比依舊偏低,未來(lái)增量空間廣闊。

2021 年起中國(guó)“十四五”規(guī)劃和軍隊(duì)現(xiàn)代化建設(shè)正式進(jìn)入加速期,航空航天、軍工裝備等 高端領(lǐng)域用鈦大幅提升,2020 年中國(guó)鈦材總產(chǎn)量為 9.7 萬(wàn)噸,同比增長(zhǎng) 28.9%。從產(chǎn)品組 成上來(lái)看,板材為主要產(chǎn)品,產(chǎn)量達(dá) 5.7 萬(wàn)噸,同比增加 47.5%,占據(jù)鈦材產(chǎn)量的 59.4%。 從供給結(jié)構(gòu)來(lái)看,中國(guó)鈦材制造企業(yè)呈現(xiàn)一超多強(qiáng)的局面。“一超”為中國(guó)鈦企龍頭寶鈦股 份(600456 CH),“多強(qiáng)”包括西部超導(dǎo)(688122 CH)、西部材料(002149 CH)等公司。 雖然中國(guó)高端鈦材制造能力近年來(lái)高速發(fā)展,但仍無(wú)法完全滿足下游軍品鈦材的旺盛需求, 部分鈦材仍需從烏克蘭、哈薩克斯坦等國(guó)進(jìn)口。2020 年中國(guó)鈦材總進(jìn)口量達(dá) 6139 噸,其 中技術(shù)要求較高的薄鈦板、片、帶常年處于凈進(jìn)口狀態(tài),2020 年凈進(jìn)口 1997 噸,較 2019 年增長(zhǎng) 9.5%。

軍用市場(chǎng):新機(jī)置換進(jìn)行時(shí),高端鈦材市場(chǎng)廣闊

目前中國(guó)軍品鈦材主要應(yīng)用在軍事戰(zhàn)機(jī),軍用戰(zhàn)機(jī)中鈦合金主要應(yīng)用于兩個(gè)部位:

1)航空發(fā)動(dòng)機(jī):作為飛機(jī)的心臟,發(fā)動(dòng)機(jī)不僅要承受極大的應(yīng)力和高溫,同時(shí)還要保證高 推重比(推力/質(zhì)量)。發(fā)動(dòng)機(jī)壓氣機(jī)盤、葉片、高壓壓氣機(jī)轉(zhuǎn)子、壓氣機(jī)機(jī)匣等部件均采用 鈦合金材料。

2)飛機(jī)機(jī)體及緊固件:鈦在中等溫度下高強(qiáng)度、耐腐蝕、質(zhì)量輕等特性完美滿足機(jī)身用料 的要求,起落架部件、大型鍛造機(jī)翼結(jié)構(gòu)件、機(jī)身蒙皮、隔熱罩等均采用鈦合金制造。同 時(shí)飛機(jī)上采用許多碳纖維復(fù)合材料,鈦合金與碳纖維增強(qiáng)的復(fù)合材料彈性模量匹配、熱膨 脹系數(shù)相近;并具有很好的化學(xué)相容性,不易發(fā)生電位腐蝕。

我國(guó)軍機(jī)在數(shù)量上與美國(guó)存在較大差距,具有顯著的總量提升需求。軍用飛機(jī)是直接參加 戰(zhàn)斗、保障戰(zhàn)斗行動(dòng)和軍事訓(xùn)練的飛機(jī)的總稱,是航空兵的主要技術(shù)裝備。據(jù)《World Air Forces 2021》統(tǒng)計(jì),截至 2020 年美國(guó)現(xiàn)役軍機(jī)總數(shù)為 13232 架,在全球現(xiàn)役軍機(jī)中占比 為 25%,而我國(guó)現(xiàn)役軍機(jī)總數(shù)為 3260 架,在全球現(xiàn)役軍機(jī)中占比僅為 6%。按各個(gè)細(xì)分機(jī) 型來(lái)看,戰(zhàn)斗機(jī)是我國(guó)軍機(jī)中的主力軍,總數(shù)為 1571 架,但數(shù)量不到美國(guó)同期的 60%, 且其他機(jī)型的數(shù)量都遠(yuǎn)落后于美國(guó),具有顯著的總量提升需求。

我國(guó)空軍目前正在向戰(zhàn)略空軍轉(zhuǎn)型,預(yù)計(jì)未來(lái) 10 年帶來(lái)軍機(jī)需求較大。根據(jù)華泰軍工組此 前發(fā)表報(bào)告《航天軍工:大國(guó)復(fù)蘇,軍工崛起》(2021 年 3 月 5 日),我國(guó) 2021-2030 年新 增軍機(jī)合計(jì)約 4940 架。

新戰(zhàn)機(jī)用鈦含量更高。根據(jù)《航空用鈦合金研究進(jìn)展》(金和喜等,2014 年 12 月,航空用 鈦合金研究進(jìn)展),相比三代機(jī) J-10、J-11 系列含鈦量為 4%,四代機(jī) J-20 鈦合金用量達(dá) 20%。隨著新機(jī)置換的逐步推進(jìn),單機(jī)高端鈦合金使用占比將顯著提升。

由于高端軍品鈦合金在材料后端損耗率高、成材率低,鈦原材料需求量比實(shí)際飛機(jī)上用量 更高。這主要來(lái)源于:(1)原材料在后期鍛壓或熱處理過(guò)程中出現(xiàn)力學(xué)性能不達(dá)標(biāo),造成 報(bào)廢(成材率);(2)后期材料加工過(guò)程中因切割、深沖等工藝形成邊角料,邊角料可能出 現(xiàn)應(yīng)力集中或形狀和尺寸不合適,無(wú)法繼續(xù)使用(損耗率)。雙重因素導(dǎo)致單位重量的軍品 鈦材相較民用鈦材有著更高的鈦坯材需求。根據(jù)智研咨詢,殲-10、殲-11、殲-15、殲-16 等三代機(jī)單重為 10 噸,鈦合金質(zhì)量占比分別為 4%、4%、15%、15%。同時(shí),殲 20 為代 表的四代機(jī)鈦合金占比提升明顯,約為 20%,飛機(jī)單重約為 18 噸。作戰(zhàn)支援飛機(jī)、大型運(yùn) 輸機(jī)、武裝直升機(jī)、通用直升機(jī)的鈦合金占比也分別達(dá)到了 5%、10%、5%、10%。結(jié)合 智研咨詢對(duì) 2021-2030 年軍機(jī)增量的預(yù)測(cè),以及考慮到高性能鈦合金 10%左右的成材率和 70%左右的損耗率,我們預(yù)計(jì) 2021-2030 年中國(guó)軍用戰(zhàn)機(jī)更新?lián)Q代將釋放 216857 噸左右 的機(jī)體鈦材需求。

航空鈦合金的主要需求還來(lái)自于航空發(fā)動(dòng)機(jī)的定期維修換新。目前發(fā)動(dòng)機(jī)中鈦合金主要用 在中溫區(qū)(低溫區(qū)部分使用陶瓷基復(fù)合材料,高溫區(qū)使用鎳基或鈷基高溫合金),質(zhì)量占比 大約為 30%。此外我們假設(shè)發(fā)動(dòng)機(jī)的裝配比 1:1.5,即需要 50%的備用發(fā)動(dòng)機(jī)。根據(jù)《World Air Forces 2021》中對(duì)我國(guó) 2020 年存量軍用飛機(jī)的統(tǒng)計(jì),疊加智研咨詢對(duì)我國(guó) 2021-2030 年新增軍機(jī)數(shù)量預(yù)測(cè),我們預(yù)計(jì)到 2030 年我國(guó)戰(zhàn)斗機(jī)保有量約為 8305 架。

根據(jù)前瞻產(chǎn)業(yè)研究院對(duì)鈦合金占發(fā)動(dòng)機(jī) 30%左右比重的統(tǒng)計(jì),假設(shè)發(fā)動(dòng)機(jī)維修換新兩年進(jìn) 行一次,年均維修次數(shù) 0.5 次,我們預(yù)計(jì) 2030 年我國(guó)軍機(jī)數(shù)量穩(wěn)定后,每年軍用航空發(fā)動(dòng) 機(jī)的鈦合金總需求量大約在 55049 噸。除軍機(jī)機(jī)身、航空發(fā)動(dòng)機(jī)外,還有導(dǎo)彈等軍用裝備 使用鈦合金,其用鈦量不易預(yù)測(cè),但我們認(rèn)為在軍機(jī)數(shù)量增加的前提下,其攜帶導(dǎo)彈需求 很可能也相應(yīng)提高,預(yù)計(jì)其他領(lǐng)域裝備用鈦總需求量也將出現(xiàn)增長(zhǎng)。

根據(jù)中國(guó)有色金屬工業(yè)協(xié)會(huì)鈦鋯鉿分會(huì)公開數(shù)據(jù),2020 年航空鈦材需求量約為 1.7 萬(wàn)噸。 同時(shí)結(jié)合上文上測(cè)算,2020-2030 年我國(guó)軍用飛機(jī)機(jī)體鈦材需求總量約為 216857 噸,我們 假設(shè)新增軍機(jī)數(shù)量每年一致,那么 2030 年機(jī)體鈦材需求為 21686 噸。2030 年我國(guó)軍機(jī)數(shù) 量穩(wěn)定后,航空鈦合金市場(chǎng)主要來(lái)自發(fā)動(dòng)機(jī)維修需求,按照發(fā)動(dòng)機(jī)兩年一維修估算,2030 年發(fā)動(dòng)機(jī)維修所需鈦合金 55049 噸,2030 年我國(guó)航空鈦合金總需求量約為 7.7 萬(wàn)噸。 2021-2030 年我國(guó)航空高端鈦材需求量 CAGR 約為 16.3%。

民用市場(chǎng):亞太地區(qū)需求強(qiáng)勁,C919 放量在即

全球客機(jī)市場(chǎng)空間廣闊,中國(guó)及亞太地區(qū)交付預(yù)計(jì)快速增長(zhǎng)。根據(jù)中國(guó)商飛公司市場(chǎng)預(yù)測(cè) 年報(bào)(2020-2039),2019 年全球噴氣式機(jī)隊(duì)共有客機(jī)共 23856 架。從全球歷史交付量而 言,以空客為主的歐洲市場(chǎng)和以波音為主的北美市場(chǎng)占總市場(chǎng)的份額較大,分別占比全球 總份額的 20.27%和 27.99%。中國(guó)和亞太地區(qū)(除中國(guó))分別占比 16.62%和 16.02%,中 國(guó)已成為亞太地區(qū)接近半數(shù)以上的客機(jī)交付國(guó)家。預(yù)計(jì) 2020-2039 年中國(guó)及亞太地區(qū)將在 民航領(lǐng)域快速發(fā)展,占據(jù)全球約 41.6%的客機(jī)交付量。

據(jù)中國(guó)商飛預(yù)測(cè),2020-2039 年全球?qū)⒂?40664 架新機(jī)交付,價(jià)值約 5.96 萬(wàn)億美元,用于 替代和支持機(jī)隊(duì)的發(fā)展。其中,渦扇支線客機(jī)交付量為 4318 架,價(jià)值約為 0.23 萬(wàn)億美元; 單通道噴氣客機(jī)交付量為 29127 架,其占交付總量三分之二以上,價(jià)值約為 3.44 萬(wàn)億美元; 雙通道噴氣客機(jī)交付量將達(dá) 7219 架,總價(jià)值約為 2.30 萬(wàn)億美元。到 2039 年,預(yù)計(jì)全球客 機(jī)機(jī)隊(duì)規(guī)模將達(dá) 44400 架,是現(xiàn)有機(jī)隊(duì)的 1.86 倍。

面對(duì)波音、空客公司高度占據(jù)市場(chǎng)的既有格局,受益于本土較大的需求空間,預(yù)計(jì)未來(lái) C919、 ARJ21 等機(jī)型將保持一定的追趕態(tài)勢(shì)。根據(jù)中國(guó)商飛公司市場(chǎng)預(yù)測(cè)年報(bào)(2020-2039),預(yù) 計(jì) 2020-2039 年中國(guó)將累計(jì)交付 8725 架新機(jī),其中雙通道客機(jī)占 21.41%,共計(jì) 1868 架; 單通道客機(jī)占比高達(dá) 68.05%,共計(jì) 5937 架;余下 10.54%為 920 架支線客機(jī)。2020-2039 年,C919 和 ARJ21 機(jī)型市場(chǎng)總規(guī)模達(dá)到 7320 億美元,約合人民幣超 4 萬(wàn)億。

3 高溫合金:成長(zhǎng)中的軍工新材料,重點(diǎn)關(guān)注軍用發(fā)動(dòng)機(jī)需求

高溫合金,為高溫而生

傳統(tǒng)鋼鐵在 300 攝氏度以上會(huì)軟化,無(wú)法適應(yīng)高溫環(huán)境。為了追求更高的能量轉(zhuǎn)化效率, 熱機(jī)動(dòng)力領(lǐng)域需要的工作溫度越來(lái)越高。高溫合金因此孕育而生,在 600 攝氏度以上的高 溫環(huán)境中還可以穩(wěn)定工作,并且技術(shù)不斷進(jìn)步。

高溫合金按合金的主要元素分為鐵基高溫合金、鎳基。根據(jù)中研網(wǎng),2021 年以產(chǎn)品工藝區(qū)分, 鎳基高溫合金產(chǎn)量占比為 80%,鐵基高溫合金產(chǎn)量占比 14.3%,鈷基高溫合金產(chǎn)量占比 5.7%。

高溫合金是航空發(fā)動(dòng)機(jī)的關(guān)鍵材料。根據(jù)鋼研高納(300034 CH)招股說(shuō)明書,高溫合金 從誕生起就用于航空發(fā)動(dòng)機(jī),是制造航空航天發(fā)動(dòng)機(jī)的重要材料。發(fā)動(dòng)機(jī)的性能水平在很 大程度上取決于高溫合金材料的性能水平。在現(xiàn)代航空發(fā)動(dòng)機(jī)中,高溫合金材料的用量占 發(fā)動(dòng)機(jī)總重量的 40%~60%,主要用于四大熱端部件:燃燒室、導(dǎo)向器、渦輪葉片和渦輪 盤,此外,還用于機(jī)匣、環(huán)件、加力燃燒室和尾噴口等部件。

我國(guó)高溫合金產(chǎn)業(yè)目前處于成長(zhǎng)期,產(chǎn)業(yè)鏈企業(yè)未來(lái)發(fā)展空間廣闊。我國(guó)高溫合金生產(chǎn)企 業(yè)數(shù)量有限,生產(chǎn)水平與美國(guó)、俄羅斯等國(guó)有較大差距,但近些年在產(chǎn)能與產(chǎn)值上皆有明 顯提升,煉石航空、西部超導(dǎo)等多家公司高溫合金產(chǎn)能項(xiàng)目在建設(shè)投產(chǎn)中。

航空發(fā)動(dòng)機(jī)技術(shù)發(fā)展加速高溫合金升級(jí)換代

航空發(fā)動(dòng)機(jī)工作過(guò)程中的熱力學(xué)循環(huán)為布雷頓循環(huán)。就噴氣式發(fā)動(dòng)機(jī)而言,初始狀態(tài) 1 表 示大氣氣體狀態(tài),氣體經(jīng)由進(jìn)氣道被吸入壓氣機(jī)壓縮的過(guò)程是 1-2 的等熵壓縮過(guò)程,理想 情況下在這個(gè)階段,空氣的總熵不變,氣體受壓縮作用使得溫度上升。氣體從點(diǎn) 2 到點(diǎn) 3 是在燃燒室中進(jìn)行等壓加熱。經(jīng)過(guò)燃燒室加熱后高溫氣體經(jīng)過(guò)渦輪等熵膨脹(對(duì)應(yīng) 3-4 的 循環(huán)階段),在這個(gè)過(guò)程中推動(dòng)渦輪做功,自身內(nèi)能下降溫度降低。分析布雷頓熱力學(xué)循環(huán) 可以看出,3 點(diǎn)的溫度越高,氣體在渦輪前內(nèi)能越高,在經(jīng)過(guò)渦輪時(shí)膨脹做功也越多,進(jìn) 而推動(dòng)發(fā)動(dòng)機(jī)產(chǎn)生更大的推力。這一點(diǎn)的溫度也叫渦輪前溫度,是航空發(fā)動(dòng)機(jī)的重要設(shè)計(jì) 參數(shù),目前噴氣發(fā)動(dòng)機(jī)普遍能到 1400K 以上,一些戰(zhàn)斗機(jī)搭載的發(fā)動(dòng)機(jī)渦輪前溫度能到 2000K 左右,對(duì)發(fā)動(dòng)機(jī)熱端材料及冷卻系統(tǒng)設(shè)計(jì)提出了巨大挑戰(zhàn)。因此,動(dòng)力領(lǐng)域?qū)ぷ?溫度要求的提升將帶動(dòng)相關(guān)材料的升級(jí)換代。

軍機(jī)的換代伴隨著高溫合金的升級(jí)。第一代渦噴發(fā)動(dòng)機(jī)的核心材料是變形高溫合金,核心 材料工作溫度 650°C,到第四代的渦扇發(fā)動(dòng)機(jī),核心材料工作溫度已經(jīng)達(dá)到了 1200°C, 采用了單晶高溫合金。歷代軍機(jī)的換代一直伴隨著發(fā)動(dòng)機(jī)核心材料——高溫合金的升級(jí)。 高溫合金的升級(jí)需要研發(fā)的支持。在航空工業(yè)的發(fā)展需求牽引下,中國(guó)高溫合金先后研制 出了變形、鑄造、等軸晶、定向凝固柱晶和單晶合金體系。上述高溫合金的相繼問(wèn)世,不 斷地推動(dòng)航空工業(yè)向前發(fā)展。

中國(guó)從 20 世紀(jì) 60 年代開始研發(fā) WP-5、WP-6 等發(fā)動(dòng)機(jī)起,開始自主研制配套高溫合金 材料。最初為仿制蘇聯(lián)的 GH4033、GH4037 等牌號(hào),而后新型航空發(fā)動(dòng)機(jī)的開發(fā)都拉動(dòng) 新牌號(hào)高溫合金材料的預(yù)研工作,發(fā)展至今,為 WS-15、WS-18、 WS-20 等發(fā)動(dòng)機(jī)已研 發(fā)出第三代單晶高溫合金 DD9、DD10 等。(報(bào)告來(lái)源:未來(lái)智庫(kù))

兩片一盤是指航空發(fā)動(dòng)機(jī)中的渦輪葉片、導(dǎo)向器葉片及渦輪盤(加篦齒盤),是整個(gè)發(fā)動(dòng)機(jī) 中性能最高的部件,代表著高溫合金的最高工藝和最高要求。在發(fā)動(dòng)機(jī)的高壓渦輪中,渦 輪葉片與導(dǎo)向葉片交錯(cuò)排列,一級(jí)導(dǎo)向器緊接燃燒室出口,導(dǎo)向葉片處于高溫燃?xì)饬靼鼑?中,是發(fā)動(dòng)機(jī)中溫度最高的零件之一,最高溫度可達(dá) 1150°C,溫度高而且不均勻是其工 作環(huán)境最重要的特點(diǎn)。渦輪葉片尤其是一級(jí)渦輪葉片承受著由燃燒室經(jīng)一級(jí)導(dǎo)向葉片流入 的高溫燃?xì)獾臎_刷,溫度要求也極高,最高溫度可達(dá) 1100°C,同時(shí)處于復(fù)雜應(yīng)力和腐蝕 環(huán)境中工作。渦輪盤是連接渦輪葉片和渦輪軸的部件,雖然溫度要求比渦輪葉片和導(dǎo)向葉 片稍低,但是綜合性能要求更高。材料須有強(qiáng)度高、疲勞性能優(yōu)異、斷裂韌性高、裂紋擴(kuò) 展速率低等優(yōu)良性能。

最新發(fā)動(dòng)機(jī)的兩片一盤的制備,取用的都是最先進(jìn)的高溫合金材料。渦輪葉片和導(dǎo)向葉片 的結(jié)構(gòu)性材料以單晶高溫合金和定向金高溫合金為主。由于葉片橫截面都很薄,而橫截面 尺寸越小,蠕變斷裂強(qiáng)度就越低,但是定向晶消除了易于形成裂紋的橫向晶界,因此持久 性能、冷熱疲勞性能能及薄壁性能大幅提升,而單晶由于消除了一切晶界,性能改善更加 明顯,蠕變斷裂強(qiáng)度降低幅度最小,因此是目前最能滿足葉片工作要求的材料。

渦輪葉片

渦輪工作葉片是渦輪發(fā)動(dòng)機(jī)上最關(guān)鍵的構(gòu)件之一。雖然工作溫度比導(dǎo)向葉片要低些,但是受 力大而復(fù)雜,工作條件惡劣,因此對(duì)渦輪葉片材料要求有:高的抗氧化和抗腐蝕能力;高的 抗蠕變和持久斷裂的能力;良好的機(jī)械疲勞和熱疲勞性能以及良好的高溫和中溫綜合性能。 隨著材料研制技術(shù)和加工工藝的發(fā)展,鑄造高溫合金逐漸成為渦輪葉片的候選材料。美國(guó)從 20 世紀(jì) 50 年代后期開始嘗試使用鑄造高溫合金渦輪葉片,前蘇聯(lián)在 60 年代中期應(yīng)用了鑄造 渦輪葉片,英國(guó)于 70 年代初采用了鑄造渦輪葉片。而航空發(fā)動(dòng)機(jī)不斷追求高推重比,促使國(guó) 內(nèi)外自 70 年代以來(lái)開始研制新型高溫合金,先后研制了定向凝固高溫合金、單晶高溫合金等 具有優(yōu)異高溫性能的新材料,其中單晶高溫合金材料成為目前主流的渦輪盤材料。

單晶高溫合金是在等軸晶和定向柱晶高溫合金基礎(chǔ)上發(fā)展起來(lái)的一類先進(jìn)發(fā)動(dòng)機(jī)葉片材料。 20 世紀(jì) 80 年代初期以來(lái),第一代單晶高溫合金 PWA1480、ReneN4 等在多種航空發(fā)動(dòng)機(jī) 上獲得廣泛應(yīng)用。80 年代后期以來(lái),以 PWA1484、ReneN5 為代表的第二代單晶高溫合 金葉片也在 CFM56、F100、F110、PW4000 等先進(jìn)航空發(fā)動(dòng)機(jī)上得到大量使用,目前美 國(guó)的第二代單晶高溫合金已成熟,并廣泛應(yīng)用在軍民用航空發(fā)動(dòng)機(jī)上。90 年代后期以來(lái), 美國(guó)研制成功第三代單晶高溫合金 CMSX-10。之后,GE、P&W 以及 NASA 合作開發(fā)了第 四代單晶高溫合金 EPM-102。法國(guó)和英國(guó)也分別研制單晶高溫合金,并實(shí)現(xiàn)了工程應(yīng)用。 近年來(lái),日本又相繼成功的研制了承溫能力更高的第四、第五、第六代單晶合金 TMS-138,TMS-162,TMS-238 等。

我國(guó)的單晶高溫合金是由中航工業(yè)航材院于 20 世界 80 年代初率先開始研究的,并成功研 制出我國(guó)第一代單晶高溫合金 DD4。90 年代又成功研制了第二代單晶高溫合金 DD6,并廣 泛應(yīng)用已多種型號(hào)的先進(jìn)航空發(fā)動(dòng)機(jī)上。此外,我國(guó)的第三代單晶高溫合金主要有北京航 空材料研究院先進(jìn)高溫結(jié)構(gòu)材料重點(diǎn)實(shí)驗(yàn)室研制的 DD9 與 DD10、中國(guó)科學(xué)院金屬研究所 高溫合金研究部研制的 DD32、DD33、中國(guó)科學(xué)院金屬研究所研制的 DD90;第四代單晶 高溫合金是由中國(guó)科學(xué)院金屬研究所研制的 DD22;第五代單晶高溫合金為陜西煉石有色研 制的含錸高溫合金材料。這些材料的目前僅限于實(shí)驗(yàn)室研發(fā)。

導(dǎo)向葉片

導(dǎo)向葉片是渦輪發(fā)動(dòng)機(jī)上受熱沖擊最大的零件之一。但由于它是靜止的,所受的機(jī)械負(fù)荷 并不大。通常由于應(yīng)力引起的扭曲、溫度劇烈變化引起的裂紋以及過(guò)燃引起的燒傷,會(huì)使 導(dǎo)向葉片在工作中經(jīng)常出現(xiàn)故障。根據(jù)導(dǎo)向葉片工作條件,要求材料具有如下性能:足夠 的持久強(qiáng)度及良好的熱疲勞性能;有較高的抗氧化和抗腐蝕的能力。鑄造高溫合金成為了 導(dǎo)向葉片的主要制造材料。美國(guó) Howmet 公司等多采用 IN718C、PWA1472、Rene220 以 及 R55 合金作為導(dǎo)向葉片的材料。

近年來(lái),由于定向凝固工藝的發(fā)展,用定向合金制造導(dǎo)向葉片的工藝也在試制中;此外,F(xiàn)WS10 發(fā)動(dòng)機(jī)渦輪導(dǎo)向器后篦齒環(huán)制造采用了氧化物彌 散強(qiáng)化高溫合金。 近年來(lái),由于定向凝固工藝的發(fā)展,導(dǎo)向葉片也逐漸使用定凝固柱晶。低成本,高性能的 DZ404 定向凝固合金及低成本、低密度、高熔點(diǎn)的 JG4006 定向凝固合計(jì)均在一些新機(jī)中作導(dǎo)向器葉 片,取得良好效果。DZ640M 是鈷基定向合金,目前在 FWS10 發(fā)動(dòng)機(jī)上作高壓導(dǎo)向片。

國(guó)外導(dǎo)向葉片除了定向柱晶,還采用了第一代和第二代單晶高溫合金。單晶高溫合金消除 了一切晶界,性能改善更加明顯,使用溫度較定向凝固柱晶合金提高約 30°C。

渦輪盤

渦輪盤在工作中受熱不均,盤的輪緣部位比中心部位承受較高的溫度,產(chǎn)生很大的熱應(yīng)力。 榫齒部位承受最大的離心力,所受的應(yīng)力更為復(fù)雜。為此對(duì)渦輪盤材料要求有:合金應(yīng)具 有高的屈服強(qiáng)度和蠕變強(qiáng)度;良好的冷熱和抗機(jī)械疲勞性能;線膨脹系數(shù)要小,無(wú)缺口敏 感性,較高的低周疲勞性能。

粉末高溫合金是現(xiàn)代高性能發(fā)動(dòng)機(jī)渦輪盤的必選材料。1965 年發(fā)展了高純預(yù)合金粉末技術(shù)。 美國(guó) P&W 公司首先開創(chuàng)了粉末高溫合金盤件用于航空發(fā)動(dòng)機(jī)的先河。1972 年 IN100 粉末 高溫合金渦輪盤用于 F100 發(fā)動(dòng)機(jī)上,開啟了粉末高溫合金的實(shí)際應(yīng)用階段。我國(guó)的粉末高 溫合金的研究起步于 20 世紀(jì) 70 年代后期,在后續(xù)的發(fā)展過(guò)程中,根據(jù)國(guó)家型號(hào)需求,陸 續(xù)開展了 FGH95 合金,F(xiàn)GH96 合金,F(xiàn)GH97 合金,F(xiàn)GH98 合金和 FGH91 合金的研制。 其中 FGH95 是目前強(qiáng)度最高的粉末高溫合金,最高使用溫度 650℃,主要用于制備發(fā)動(dòng)機(jī) 的渦輪盤擋板以及直升機(jī)用渦輪盤。

上行效應(yīng)使得高溫合金需求彈性大于中下游

“上行效應(yīng)”使得上游高溫合金端需求彈性大于中下游。下游企業(yè)對(duì)于上游產(chǎn)品的需求增 加,而上游企業(yè)在交付下游企業(yè)的訂單之外,為避免突發(fā)事件的影響,將進(jìn)行備庫(kù)存,從 而導(dǎo)致上游企業(yè)對(duì)于再上游企業(yè)產(chǎn)品的需求量增加。從產(chǎn)業(yè)鏈下游到上游,各階段企業(yè)產(chǎn) 量不斷增加,備庫(kù)會(huì)逐級(jí)放大企業(yè)需求量,對(duì)于中上游軍品產(chǎn)業(yè)鏈具有放大效應(yīng)。

高溫合金的上市公司如撫順特鋼、鋼研高納、圖南股份等,其高溫合金產(chǎn)品收入增速會(huì)顯 著高于下游發(fā)動(dòng)機(jī)總裝即航發(fā)動(dòng)力業(yè)務(wù)的增速。如鋼研高納 2013-2020 年高溫合金業(yè)務(wù)相 關(guān)收入CAGR為16.79%,撫順特鋼2013-2020年高溫合金業(yè)務(wù)相關(guān)收入CAGR為9.51%, 圖南股份 2013-2020 年高溫合金業(yè)務(wù)相關(guān)收入 CAGR 為 9.05%,而 2013-2020 年航發(fā)動(dòng) 力發(fā)動(dòng)機(jī)業(yè)務(wù)收入 CAGR 僅為 7.37%。

利潤(rùn)增速方面,由于下游主機(jī)廠以國(guó)企為主,而上游新材料民營(yíng)企業(yè)占比相對(duì)更高,因此 經(jīng)營(yíng)管理和降本增效能力明顯更優(yōu),催生盈利釋放節(jié)奏和幅度更為亮眼,因此高溫合金材 料企業(yè)盈利彈性相對(duì)于下游總裝有望更強(qiáng)。如圖南股份、鋼研高納 2013-2020 年歸母凈利 潤(rùn) CAGR分別為 14.18%、38.97%,而航發(fā)動(dòng)力 2013-2020年歸母凈利潤(rùn) CAGR僅 5.93%, 突顯出上游原材料的盈利彈性強(qiáng)于下游總裝廠。

市場(chǎng)空間:耗材屬性凸顯,支撐長(zhǎng)遠(yuǎn)需求

我國(guó)空軍目前正在向戰(zhàn)略空軍轉(zhuǎn)型,未來(lái) 10 年帶來(lái)軍機(jī)需求規(guī)模約 1.95 萬(wàn)億元。當(dāng)前我 國(guó)軍用飛機(jī)正處于更新?lián)Q代的關(guān)鍵時(shí)期,未來(lái) 10 年現(xiàn)有絕大部分老舊機(jī)型將退役,殲-10、 殲-11、殲-15、殲-16 和殲-20 等將成為空中裝備主力,新一代先進(jìn)機(jī)型也將有一定規(guī)模列 裝,運(yùn)輸機(jī)、轟炸機(jī)、預(yù)警機(jī)及無(wú)人機(jī)等軍機(jī)也將有較大幅度的數(shù)量增長(zhǎng)及更新?lián)Q代需要。 假設(shè) 2021-2030 年二代機(jī)全部替換為三代機(jī),且戰(zhàn)斗規(guī)模按機(jī)種結(jié)構(gòu)達(dá)到美國(guó)的 1/2,我們 預(yù)計(jì)未來(lái)十年中國(guó)軍機(jī)將有 1.95 萬(wàn)億元的市場(chǎng)空間。

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的研究數(shù)據(jù),發(fā)動(dòng)機(jī)占軍用飛機(jī)成本的 25%,綜合以上數(shù)據(jù),我們 預(yù)測(cè) 2021-2030 年新裝發(fā)動(dòng)機(jī)市場(chǎng)規(guī)模達(dá)到 4877 億元,年均 487.7 億元。

廣闊后市場(chǎng)鑄造航空發(fā)動(dòng)機(jī)坡長(zhǎng)雪厚賽道。根據(jù)英國(guó)羅羅公司 2014 年 6 月 19 日投資者簡(jiǎn) 報(bào),航空發(fā)動(dòng)機(jī)售后服務(wù)收入至少是新機(jī)銷售收入的 4 倍。

按發(fā)動(dòng)機(jī)生命周期費(fèi)用拆分:研發(fā)、整機(jī)制造、運(yùn)營(yíng)維修分別占 10%、40%和 50%。航空 發(fā)動(dòng)機(jī)全壽命周期要經(jīng)歷研發(fā)制造、采購(gòu)、使用維護(hù)三個(gè)階段。研發(fā)階段分為設(shè)計(jì)、試驗(yàn)、 發(fā)動(dòng)機(jī)制造、管理等環(huán)節(jié)。在全壽命周期中,研發(fā)制造、采購(gòu)、維護(hù)的比例分別為 10%、 40%、50%左右。一臺(tái)民用大涵道發(fā)動(dòng)機(jī)使用壽命約 25 年,平均每 5 年進(jìn)行一次大修,發(fā) 動(dòng)機(jī)維修即對(duì)發(fā)動(dòng)機(jī)部件進(jìn)行檢測(cè)、修理、排故、翻修及改裝等,在全壽命周期中維修費(fèi) 用約占 50%,與發(fā)動(dòng)機(jī)本身的價(jià)值相當(dāng)。考慮到“全面聚焦備戰(zhàn)打仗”背景下訓(xùn)練量所增加, 以及軍用航空發(fā)動(dòng)機(jī)本身性能要求較高,工作環(huán)境較惡劣,因此我們預(yù)估軍用航發(fā)使用壽 命約 4~5 年,使用壽命內(nèi)維修 2 次。

美國(guó)軍用飛機(jī)保有量是我國(guó)的 4 倍以上,我國(guó)軍用飛機(jī)總量提升空間大。結(jié)合《World Airforces 2021》,按照目前我國(guó)軍用飛機(jī)構(gòu)成測(cè)算,截至 2020 年航空發(fā)動(dòng)機(jī)保有量為 9600 臺(tái),對(duì)標(biāo)美國(guó)的軍用飛機(jī) 1.3 萬(wàn)臺(tái)保有量水平,航空發(fā)動(dòng)機(jī)保有量須達(dá)到 3.8 萬(wàn)臺(tái)。

考慮到軍隊(duì)的保密措施,我國(guó)戰(zhàn)斗機(jī)實(shí)際數(shù)量或略高于《World Airforces 2021》保有量數(shù)據(jù), 我們預(yù)計(jì)到 2030 年,三代機(jī)與四代機(jī)的保有量預(yù)計(jì)在 3000 架左右,其中單發(fā)三代半機(jī)約 2000 架,雙發(fā)四代機(jī)約 1000 架。根據(jù)中國(guó)產(chǎn)業(yè)信息網(wǎng)預(yù)測(cè),2019年軍用飛機(jī)整機(jī)采購(gòu)成本 和生命周期內(nèi)維修成本的比例接近 1:1,我們假設(shè):

①目前存量飛機(jī)截止 2030 年平均換發(fā) 2次且每次換發(fā)周期中經(jīng)歷 2 次維修,共 4 次大修;②考慮到存量飛機(jī)舊機(jī)型占比較高,多數(shù) 戰(zhàn)機(jī)服役期滿后直接報(bào)廢無(wú)須換發(fā)維修,我們假設(shè)存量飛機(jī)僅 30%需要大修;③至 2030 年 增量飛機(jī)平均換發(fā) 0.5 次:以 5 年換發(fā) 1 次計(jì)算,2025 年及之前列裝的飛機(jī)到 2030 年需換 發(fā) 1 次,2025-2030 年列裝的飛機(jī)到 2030 年無(wú)需換發(fā),假設(shè)新增飛機(jī)按勻速增加,則平均 換發(fā)次數(shù)為 1/2*1+1/2*0=0.5 次, 每次換發(fā)周期中經(jīng)歷 2 次維修,平均約 1 次大修;④各類 型飛機(jī)單價(jià)參考國(guó)外同類型單價(jià),發(fā)動(dòng)機(jī)占軍用飛機(jī)成本的 25%;⑤發(fā)動(dòng)機(jī)采購(gòu)費(fèi)和維護(hù)保 養(yǎng)費(fèi)按照 1:1 預(yù)估;⑥考慮換發(fā)發(fā)動(dòng)機(jī)來(lái)自于備發(fā),因此不再單獨(dú)考慮備發(fā)數(shù)。

據(jù)此測(cè)算,從 2021~2030 中國(guó)軍用航空發(fā)動(dòng)機(jī)維修市場(chǎng)總規(guī)模為 9662.16 億元人民幣、年 均 966.2 億元人民幣。結(jié)合上文對(duì) 2021-2030 年新裝發(fā)動(dòng)機(jī)市場(chǎng)規(guī)模年均 487.7 億元的預(yù) 測(cè),2021-2030 年我國(guó)軍用航發(fā)市場(chǎng)年均達(dá) 1453.9 億元。

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的研究數(shù)據(jù),發(fā)動(dòng)機(jī)占軍用飛機(jī)成本的 25%,材料成本占發(fā)動(dòng)機(jī)成 本的 50%,而高溫合金占材料成本約 35%。據(jù)此測(cè)算,從 2021~2030 年我國(guó)軍用航發(fā)用 高溫合金年均市場(chǎng)達(dá) 254.44 億元。

4 超導(dǎo)業(yè)務(wù):MRI 商用市場(chǎng)拓展順利,未來(lái)核聚變項(xiàng)目大有可為

低溫超導(dǎo)材料為主,應(yīng)用領(lǐng)域廣闊

超導(dǎo)材料,是指在一定條件下,具有直流電阻為零和完全抗磁性的材料。我國(guó)在超導(dǎo)材料 及其應(yīng)用領(lǐng)域總體上處于國(guó)際先進(jìn)行列,基本掌握了各種實(shí)用化超導(dǎo)材料的制備技術(shù),在 多個(gè)應(yīng)用方面也取得了良好的發(fā)展。

根據(jù)超導(dǎo)材料的臨界溫度,可將超導(dǎo)材料分為低溫超導(dǎo)材料和高溫超導(dǎo)材料。一般認(rèn)為, Tc≥25K 的超導(dǎo)材料稱為高溫超導(dǎo)材料,有實(shí)用價(jià)值的主要有鉍系、釔系和 MgB2(Tc=40K) 材料等。有實(shí)用價(jià)值的鉍系和釔系高溫超導(dǎo)材料屬于氧化物陶瓷,在制造工藝上必須克服加 工脆性、氧含量的精確控制及與基體反應(yīng)等問(wèn)題,因此價(jià)格昂貴,目前尚處于研發(fā)階段。因 此目前全球市場(chǎng)以 Tc<25K 的低溫超導(dǎo)材料為主,目前已實(shí)現(xiàn)商業(yè)化的包括 NbTi(Tc=9.5K) 和 Nb3Sn(Tc=18k);而以 NbTi 和 Nb3Sn 為代表的低溫超導(dǎo)材料,由于其具有優(yōu)良的機(jī)械 加工性能和成本優(yōu)勢(shì),在相當(dāng)長(zhǎng)的時(shí)期內(nèi)仍將在商業(yè)化超導(dǎo)市場(chǎng)中處于主導(dǎo)地位。

低溫超導(dǎo)行業(yè)產(chǎn)業(yè)鏈主要包括上游原材料、超導(dǎo)線材、超導(dǎo)磁體、超導(dǎo)設(shè)備四個(gè)環(huán)節(jié)。上 游行業(yè)主要是 Nb、Ti、Sn、Cu 等原材料,由于低溫超導(dǎo)線材行業(yè)對(duì)原材料的消耗量并不 大,因此上游原材料對(duì)超導(dǎo)線材行業(yè)的影響并不明顯,超導(dǎo)線材行業(yè)的發(fā)展主要取決于技 術(shù)進(jìn)步。而下游行業(yè)主要是超導(dǎo)設(shè)備,隨著 MRI、MCZ、NMR 等領(lǐng)域的發(fā)展,未來(lái)低溫 超導(dǎo)線材的市場(chǎng)空間較大。

公司實(shí)用低溫超導(dǎo)材料主要是 NbTi 和 Nb3Sn 超導(dǎo)線,擁有國(guó)際一流、國(guó)內(nèi)唯一的 NbTi 和 Nb3Sn 超導(dǎo)線材生產(chǎn)線,具備 NbTi、Nb3Sn 超導(dǎo)線材 750 噸的生產(chǎn)能力。其中 NbTi 是二元 合金,具有良好的加工塑性,很高的強(qiáng)度,制造成本低,臨界磁場(chǎng)低,主要用于 10T 以下 磁場(chǎng);而 Nb3Sn 是金屬間化合物,屬于脆性材料,加工性能差,制造成本高,但是臨界磁 場(chǎng)高,主要用于 10T 以上的磁場(chǎng)。

超導(dǎo)磁體產(chǎn)品是超導(dǎo)業(yè)務(wù)的延申。超導(dǎo)磁體一般是指用超導(dǎo)導(dǎo)線繞制的能產(chǎn)生強(qiáng)磁場(chǎng)的超 導(dǎo)線圈,還包括其運(yùn)行所必要的低溫恒溫容器。通常電磁鐵是利用在導(dǎo)體中通過(guò)電流產(chǎn)生 磁場(chǎng),由于超導(dǎo)材料在超導(dǎo)狀態(tài)下具有零電阻特性,因此可以以極小的面積通過(guò)巨大的電 流。超導(dǎo)磁體具有場(chǎng)強(qiáng)高、體積小、重量輕等特性。基于產(chǎn)生的強(qiáng)磁場(chǎng),超導(dǎo)磁體主要應(yīng) 用領(lǐng)域包括 MRI、 MCZ、NMR、ITER、加速器、科研用特種磁體等。 公司自主開發(fā)了大型超導(dǎo)磁體繞制、固化及低溫杜瓦設(shè)計(jì)和制造等全套技術(shù),自主研發(fā)的 MCZ 磁體是國(guó)內(nèi)第一臺(tái)專門用于磁控直拉單晶硅的高磁場(chǎng)強(qiáng)度超導(dǎo)磁體,傳導(dǎo)冷卻類型 MCZ,已實(shí)現(xiàn)批量出口;研發(fā)出特種磁體制備新技術(shù)并實(shí)現(xiàn)產(chǎn)業(yè)化,批量應(yīng)用于國(guó)內(nèi)外高 能加速器制造領(lǐng)域;公司開發(fā)了鞍型和制冷機(jī)直冷低溫超導(dǎo)磁體、大型高溫超導(dǎo)磁體關(guān)鍵 制備技術(shù),為蘭州重離子加速器、上海光源、廣東電網(wǎng)超導(dǎo)限流器提供了核心的超導(dǎo)磁體, 保障了國(guó)家重點(diǎn)工程建設(shè)。

超導(dǎo)技術(shù)不斷深入,下游應(yīng)用領(lǐng)域廣闊助增長(zhǎng)

目前低溫超導(dǎo)材料的絕大部分應(yīng)用都是基于超導(dǎo)磁體產(chǎn)生的強(qiáng)磁場(chǎng),主要應(yīng)用領(lǐng)域包括 MRI、MCZ、NMR、ITER、加速器、科研用特種磁體等。

MRI 市場(chǎng):

MRI 用超導(dǎo)磁體 MRI 是當(dāng)前超導(dǎo)材料的最主要應(yīng)用領(lǐng)域。MRI 是一種生物磁自旋成像技術(shù), 它利用原子核自旋運(yùn)動(dòng)的特點(diǎn),在外加磁場(chǎng)內(nèi),經(jīng)射頻脈沖激發(fā)后產(chǎn)生信號(hào),經(jīng)過(guò)計(jì)算機(jī) 處理轉(zhuǎn)換后獲得圖像。與基于 CT(計(jì)算機(jī) X-射線斷層攝影術(shù))的 X 射線技術(shù)不同,MRI 對(duì)人體不會(huì)產(chǎn)生放射性損傷,可以實(shí)現(xiàn)三維立體掃描、成像圖像分辨率高、對(duì)腫瘤早期診 斷有較高的臨床價(jià)值,已經(jīng)廣泛運(yùn)用于全身各部位臟器的疾病診斷中。與永磁型 MRI 相比, 超導(dǎo) MRI 成像區(qū)磁場(chǎng)高,所以可以獲得更高的分辨率,通過(guò)閉環(huán)運(yùn)行方式實(shí)現(xiàn)磁場(chǎng)空間和 時(shí)間穩(wěn)定性更高,一般可達(dá) 10 年以上而不變化。這決定了超導(dǎo) MRI 具有永磁型 MRI 無(wú)可 比擬的優(yōu)勢(shì)。

目前國(guó)內(nèi) MRI 市場(chǎng)基本上被國(guó)外公司(GE、PHILIPS、SIEMENS)壟斷,價(jià)格昂貴,使 得大多數(shù)中、小醫(yī)院用不起 MRI 設(shè)備。為此,國(guó)家明確將磁共振成像設(shè)備列為當(dāng)前優(yōu)先發(fā) 展的高技術(shù)產(chǎn)業(yè)化重點(diǎn)領(lǐng)域之一。當(dāng)前我國(guó)人均 MRI 擁有量與發(fā)達(dá)國(guó)家存在較大差距:根 據(jù)數(shù)據(jù)分析公司 Statista 的數(shù)據(jù),截至 2017 年,美國(guó)和德國(guó)每百萬(wàn)人口 MRI 擁有量分別為 37.56 臺(tái)和 34.49 臺(tái),其他主要發(fā)達(dá)國(guó)家每百萬(wàn)人口 MRI 擁有量也多在 10 臺(tái)以上,而我國(guó) 每百萬(wàn)人口 MRI 擁有量?jī)H為 6.2 臺(tái)。考慮到中國(guó)人口數(shù)量位居世界第一,未來(lái)全球 MRI 最 大的市場(chǎng)在中國(guó)。未來(lái)隨著 MRI 的普及率上升,有望帶動(dòng)超導(dǎo)材料需求量增加。

公司將受益于 MRI 市占率提升。據(jù)公司定增審核問(wèn)詢函回復(fù)公告(2021.10.11),公司 MRI 用超導(dǎo)線材已在 GE 醫(yī)療、Philips 醫(yī)療、SIEMENS 醫(yī)療、聯(lián)影醫(yī)療、東軟醫(yī)療、健信核磁 等國(guó)內(nèi)外主要 MRI 設(shè)備生產(chǎn)商的產(chǎn)品中得到批量應(yīng)用,目前 MRI 用超導(dǎo)線材為公司超導(dǎo)材 料的主要業(yè)績(jī)貢獻(xiàn)來(lái)源。目前公司已經(jīng)與 GE 醫(yī)療、SIEMENS 醫(yī)療和 Philips 醫(yī)療確立了 合作關(guān)系。根據(jù)公司定增公告,預(yù)計(jì) 2025 年達(dá)產(chǎn)的 2,000 噸 MRI 用超導(dǎo)線材中,上述客 戶可消化 60%左右的產(chǎn)能,其中 GPS(GE、飛利浦、西門子)三巨頭的國(guó)內(nèi)工廠可消化 約 35%左右即 700 噸的產(chǎn)能,MRI 國(guó)內(nèi)生產(chǎn)企業(yè)公司可消化約 40%左右即 800 噸的產(chǎn)能, 因此公司 2025 年 MRI 用超導(dǎo)線材的國(guó)內(nèi)銷量合計(jì)約 1,500 噸。按 2025 年國(guó)內(nèi)超導(dǎo)線材預(yù) 計(jì)需求量 3,524.83 噸測(cè)算,公司 2025 年超導(dǎo)線材產(chǎn)能完全消化時(shí)國(guó)內(nèi)市場(chǎng)占有率預(yù)計(jì)將 由 2021 年的 30.47%上升至 42.56%。公司超導(dǎo)線材銷售增長(zhǎng)率為公司國(guó)內(nèi)市場(chǎng)占有率的 快速增長(zhǎng)奠定了堅(jiān)實(shí)的基礎(chǔ)。

MCZ 市場(chǎng):

市場(chǎng) MCZ 技術(shù)的物理基礎(chǔ)是通過(guò)磁場(chǎng)對(duì)導(dǎo)電硅流體的熱對(duì)流形成抑制作用,抑制單晶硅生 長(zhǎng)過(guò)程中雜質(zhì)和缺陷的產(chǎn)生,晶體完整性、均勻性得到極大改善,可實(shí)現(xiàn)高質(zhì)量大尺寸單 晶硅快速生長(zhǎng)。其中采用超導(dǎo)磁體提供 5,000Gs 穩(wěn)定磁場(chǎng)的 MCZ 技術(shù)是目前國(guó)際上生產(chǎn) 300mm以上大尺寸半導(dǎo)體級(jí)單晶硅的最主要方法。日本、美國(guó)、德國(guó)和中國(guó)是主要的硅材 料生產(chǎn)國(guó),中國(guó)硅材料工業(yè)與日本同時(shí)起步,但生產(chǎn)技術(shù)水平仍然相對(duì)較低,而且大部分 為 100-150mm 硅錠和小直徑硅片。目前,國(guó)際上硅片主流產(chǎn)品是 300mm,而我國(guó) 300mm 以上的半導(dǎo)體級(jí) MCZ 生產(chǎn)裝備磁場(chǎng)部分主要由常導(dǎo)磁體提供(磁場(chǎng)強(qiáng)度小于 0.2T),常導(dǎo) 磁體功耗大(大于 100kW)、需要復(fù)雜的冷卻系統(tǒng)(存在管道腐蝕等問(wèn)題),且無(wú)法高效控制雜質(zhì)和缺陷的產(chǎn)生。超導(dǎo)材料具有零電阻的特性,采用超導(dǎo)材料制備的超導(dǎo)磁體可以實(shí)現(xiàn)無(wú)阻載流運(yùn)行。

超導(dǎo)磁體和常導(dǎo)磁體相比,其體積和運(yùn)行成本大幅度減小,能夠降低 300mm 單晶硅制造能耗 20%、提高成品率 30%。我國(guó)迫切需要發(fā)展?jié)M足 300mm MCZ 單 晶硅制備用超導(dǎo)磁體制造技術(shù)并實(shí)現(xiàn)規(guī)模應(yīng)用,以促進(jìn)我國(guó)單晶硅行業(yè)的產(chǎn)業(yè)技術(shù)升級(jí)。 隨著半導(dǎo)體工業(yè)的迅速發(fā)展,中國(guó)已成為全球增長(zhǎng)速度最快的單晶硅生產(chǎn)和消費(fèi)國(guó)家,其 中 MCZ 產(chǎn)品占總產(chǎn)量的 70%-80%,目前國(guó)際上 300 毫米以上大尺寸單晶硅片已成為主流。 根據(jù)國(guó)際半導(dǎo)體設(shè)備材料產(chǎn)業(yè)協(xié)會(huì)報(bào)告,到 2020 年中國(guó)在半導(dǎo)體工業(yè)的投入將達(dá)到 30 億美元。特別是對(duì)單晶硅行業(yè),中國(guó) 75%的需求依賴進(jìn)口。近年來(lái),在半導(dǎo)體產(chǎn)業(yè)的拉動(dòng) 下單晶硅爐產(chǎn)量直線上升,為公司發(fā)展單晶硅生產(chǎn)用 MCZ 磁體奠定良好的市場(chǎng)基礎(chǔ)。

中國(guó)聚變工程實(shí)驗(yàn)堆(CFETR):

CFETR 項(xiàng)目穩(wěn)步推進(jìn),有望帶動(dòng)超導(dǎo)業(yè)務(wù)整體業(yè)績(jī)提升。中國(guó)聚變工程實(shí)驗(yàn)堆(CFETR) 是中國(guó)自主設(shè)計(jì)和研制并聯(lián)合國(guó)際合作的重大科學(xué)工程,是中國(guó)在全面消化吸收國(guó)際熱核 聚變實(shí)驗(yàn)堆(ITER)相關(guān)技術(shù)的基礎(chǔ)上,預(yù)先開展下一代超導(dǎo)聚變堆研究的重大項(xiàng)目。

CFETR 項(xiàng)目于 2017 年在合肥正式啟動(dòng)工程設(shè)計(jì),計(jì)劃分三步走,第一階段到 2021 年, CFETR 開始立項(xiàng)建設(shè),第二階段到 2035 年,計(jì)劃建成聚變工程實(shí)驗(yàn)堆,開始大規(guī)模科學(xué) 實(shí)驗(yàn),第三階段到 2050 年,聚變工程實(shí)驗(yàn)堆實(shí)驗(yàn)成功,建設(shè)聚變商業(yè)示范堆。在 ITER 項(xiàng) 目中,我國(guó)承擔(dān) 69%的 NbTi 超導(dǎo)線和 7%的 Nb3Sn 超導(dǎo)線生產(chǎn)任務(wù),全部由公司提供。我 國(guó)自主設(shè)計(jì)研制并聯(lián)合國(guó)際合作開展的中國(guó)聚變工程實(shí)驗(yàn)堆(CFETR)項(xiàng)目已經(jīng)國(guó)家發(fā)改 委立項(xiàng)。經(jīng)過(guò)在 ITER 項(xiàng)目中對(duì)低溫超導(dǎo)線材的研究與實(shí)驗(yàn)經(jīng)驗(yàn),公司有望再次受益,從而 帶動(dòng)整體業(yè)績(jī)?cè)鲩L(zhǎng)。

低溫超導(dǎo)材料技術(shù)壁壘高,公司競(jìng)爭(zhēng)優(yōu)勢(shì)顯著

根據(jù)公司定增募集說(shuō)明書,西部超導(dǎo)是目前國(guó)內(nèi)唯一的低溫超導(dǎo)線材商業(yè)化生產(chǎn)企業(yè),在 國(guó)內(nèi)不存在競(jìng)爭(zhēng)對(duì)手,其競(jìng)爭(zhēng)對(duì)手均來(lái)自國(guó)外,公司產(chǎn)品價(jià)格、性能方面均已與其他競(jìng)爭(zhēng) 對(duì)手處于同一水平。

公司研究成果豐富,技術(shù)水平全球領(lǐng)先。公司自主開發(fā)了全套低溫超導(dǎo)產(chǎn)品的生產(chǎn)技術(shù), 代表我國(guó)完成了 ITER 項(xiàng)目的超導(dǎo)線材交付任務(wù),實(shí)現(xiàn)了 MRI 超導(dǎo)線材的批量生產(chǎn);開發(fā)了高性能 Bi 系和 MgB2 高溫超導(dǎo)材料制備技術(shù),產(chǎn)品的核心技術(shù)達(dá)到國(guó)際先進(jìn)水平。(報(bào)告來(lái)源:未來(lái)智庫(kù))

5 盈利預(yù)測(cè)與投資分析

我們預(yù)計(jì) 2021~2023 年公司收入分別為 29.35、39.60 和 52.92 億元,同比增長(zhǎng) 38.91%、 34.93%和 33.63%,歸母凈利潤(rùn)分別為7.43、9.80和 13.04億元,同比增長(zhǎng)100.39%、31.91% 和 33.05%。

分業(yè)務(wù)預(yù)測(cè):

1)鈦合金:公司是我國(guó)高端鈦合金棒絲材、鍛坯主要研發(fā)生產(chǎn)基地之一,公司生產(chǎn)的高端 鈦合金材料打破了歐美發(fā)達(dá)國(guó)家對(duì)我國(guó)航空、艦船、兵器用關(guān)鍵鈦合金材料的技術(shù)封鎖和 禁運(yùn)。公司鈦合金業(yè)務(wù)隨下游軍用飛機(jī)放量不斷快速增長(zhǎng);同時(shí)公司鈦合金產(chǎn)品可用于航 空發(fā)動(dòng)機(jī)、導(dǎo)彈、艦船、兵器、商用飛機(jī)等多個(gè)高端領(lǐng)域領(lǐng)域,業(yè)績(jī)得到多方充分保障。

銷量:根據(jù)公司 2021 年 3 月 31 日投資者關(guān)系活動(dòng)記錄表,公司預(yù)計(jì) 2021 年具備 6000-7000 噸鈦合金產(chǎn)能。同時(shí)根據(jù) 2021 年 7 月 30 日投資者關(guān)系活動(dòng)記錄表,公司 21 年半年報(bào)在 建工程中三臺(tái)電弧爐將在 21 年下半年投產(chǎn),2021 年公司持續(xù)進(jìn)行擴(kuò)產(chǎn),新增真空感應(yīng)爐 熔煉、快鍛及和真空自耗電弧爐等設(shè)備,提高熔煉、鍛造等環(huán)節(jié)產(chǎn)能。我們預(yù)計(jì)到 2022-2023 年,公司產(chǎn)能將達(dá)到 1 萬(wàn)噸以上。2020 年中國(guó)鈦材總消費(fèi)量達(dá) 9.4 萬(wàn)噸,其中航空航天用 鈦量約為 1.7 萬(wàn)噸,占總消費(fèi)量的 18.4%,公司 2020 年鈦材市占率約為 26.5%。我們認(rèn)為, 隨著下游軍工產(chǎn)業(yè)高景氣發(fā)展,鈦材消費(fèi)結(jié)構(gòu)中的高端航空航天鈦合金占比有望持續(xù)向上, 同時(shí)公司作為航空鈦材龍頭,有望在新機(jī)型上取得較高市占率,此外從軍工行業(yè)特征來(lái)看, 軍品普遍以銷定產(chǎn),公司積極進(jìn)行擴(kuò)產(chǎn)計(jì)劃或印證了其在手訂單充裕,市場(chǎng)需求將充分吸 收公司新增產(chǎn)量,我們預(yù)計(jì)公司 21-23 年鈦合金銷量為 6700.00/8375.00/11138.75 萬(wàn)噸。

單價(jià):價(jià)格方面,2021 年公司鈦合金產(chǎn)品最主要原材料海綿鈦價(jià)格持續(xù)上漲,作為鈦合金 產(chǎn)業(yè)鏈的核心供應(yīng)商,我們判斷公司具備上調(diào)鈦合金價(jià)格,向下游傳導(dǎo)原材料漲價(jià)壓力的 能力及動(dòng)力。同時(shí),考慮到俄羅斯、烏克蘭為鈦的主要供應(yīng)國(guó),且大部分出口為全球客戶 提供海綿鈦或鈦材。歐美的后續(xù)制裁將可能限制俄羅斯鈦金屬的出口,進(jìn)而造成市場(chǎng)上鈦 金屬的供應(yīng)緊張,引發(fā)下游采購(gòu)商的恐慌采購(gòu)囤積行為。此外,當(dāng)前主要鈦金屬的主要原 料鎂錠價(jià)格居高不下,加上全球通貨膨脹嚴(yán)重,其他有色金屬銅鋁鎳大幅上漲帶動(dòng)下,鈦 金屬價(jià)格將有可能上漲。遠(yuǎn)期看 2023 年,我們保守判斷隨著國(guó)際局勢(shì)趨于平緩,鈦產(chǎn)業(yè)鏈 新產(chǎn)能逐步釋放,原材料海綿鈦有望回歸 2020 年價(jià)格水平,公司鈦合金產(chǎn)品單價(jià)或?qū)㈦S之 下調(diào),預(yù)計(jì) 2021-2023 年公司鈦合金單價(jià)分別為 37.50/38.00/36.00 萬(wàn)元/噸。

毛利率:公司 2021 年前三季度整體毛利率達(dá)到 43.29%,同比增長(zhǎng) 6.77pcts,我們預(yù)計(jì)作 為公司營(yíng)收及毛利主要貢獻(xiàn)的鈦合金板塊實(shí)現(xiàn)了毛利率的持續(xù)提升。考慮到未來(lái) 2-3 年高 端鈦材仍面臨供不應(yīng)求的情況,航空航天、高端化工、海洋工程等高端鈦材品種盈利水平 有望穩(wěn)中向好。公司高端鈦材產(chǎn)品結(jié)構(gòu)的提升以及新增產(chǎn)能規(guī)模效應(yīng)的體現(xiàn)有望對(duì)沖上游 海綿鈦漲價(jià)的影響,使得公司鈦合金毛利率維持在較高水平。我們預(yù)計(jì) 2021-2023 年公司 鈦合金毛利率分別為 47.80%/48.00%/47.50%。

2)超導(dǎo)產(chǎn)品:公司作為國(guó)內(nèi)唯一低溫超導(dǎo)線材商業(yè)化生產(chǎn)企業(yè),全球唯一全流程生產(chǎn)企業(yè), 受益于核磁共振設(shè)備/半導(dǎo)體設(shè)備/核聚變項(xiàng)目下游市場(chǎng)需求拉動(dòng),高技術(shù)壁壘+先發(fā)優(yōu)勢(shì)促 進(jìn)超導(dǎo)業(yè)務(wù)穩(wěn)健增長(zhǎng)。

我國(guó) MRI(磁共振成像儀)保有量快速增長(zhǎng),我國(guó)單晶硅產(chǎn)業(yè)技術(shù)升級(jí)帶動(dòng) MCZ 設(shè)備放量, 促進(jìn)超導(dǎo)材料市場(chǎng)需求不斷擴(kuò)張。此外,2021 年西部超導(dǎo)承擔(dān) CRAFT 項(xiàng)目用高性能 NbTi 和 Nb3Sn 超導(dǎo)線材制造任務(wù)。中國(guó)聚變堆主機(jī)關(guān)鍵系統(tǒng)綜合研究設(shè)施(CRAFT)是中國(guó)聚 變工程堆(CFETR)項(xiàng)目的預(yù)研,也是合肥綜合性國(guó)家科學(xué)中心首個(gè)獲批建設(shè)的國(guó)家重大 科技基礎(chǔ)設(shè)施,建成后將成為國(guó)際磁約束聚變領(lǐng)域參數(shù)最高、功能最完備的綜合性研究平 臺(tái)。我們預(yù)計(jì)公司 CRAFT 項(xiàng)目的相關(guān)制造任務(wù)有望在 22-23 年集中完成交付,帶來(lái)可觀的 業(yè)績(jī)?cè)隽俊N覀冾A(yù)計(jì) 21-23 年公司超導(dǎo)業(yè)務(wù)實(shí)現(xiàn)營(yíng)收 2.43、4.62、6.01 億元,同比增速分 別為 25.00%、90.00%、30.00%。

毛利率方面,此前由于 ITER 項(xiàng)目的完結(jié),公司超導(dǎo)產(chǎn)品中高價(jià)格、高毛利率的 ITER 用線 材銷售收入逐步下降,導(dǎo)致超導(dǎo)產(chǎn)品整體平均價(jià)格下滑,毛利率降低,2018-2020 年毛利 率分別為 10.57%、4.64%、4.51%。我們認(rèn)為,公司超導(dǎo)產(chǎn)品技術(shù)處于國(guó)內(nèi)、國(guó)際領(lǐng)先地 位,目前以 MRI 用超導(dǎo)材料為主要下游市場(chǎng)。考慮到公司承接的 CFETR、蘭州重離子加速 器等國(guó)家重點(diǎn)工程項(xiàng)目對(duì)高價(jià)格、高毛利低溫超導(dǎo)線材需求較大,隨著應(yīng)用不斷擴(kuò)展,公 司有望回到高毛利市場(chǎng),產(chǎn)生新的業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn),同時(shí)考慮到超導(dǎo)產(chǎn)品的毛利率彈性較大(根 據(jù)公司招股書,ITER 用高端超導(dǎo)線材的毛利率在 30%以上),我們預(yù)計(jì)公司 21-23 年超導(dǎo)產(chǎn)品毛利率分別為 15.00%、20.00%、22.00%。

3)高溫合金:2020 年公司高溫合金產(chǎn)品仍處于取得相關(guān)認(rèn)證的階段,收入規(guī)模小,尚未 實(shí)現(xiàn)盈利。目前國(guó)產(chǎn)軍用發(fā)動(dòng)機(jī)處于需求放量期,未來(lái)高性能高溫合金需求量增長(zhǎng)可期。 根據(jù)公司 2021 年半年報(bào),公司高溫合金典型產(chǎn)品已向多個(gè)型號(hào)小批量交付,市場(chǎng)得到了進(jìn) 一步開拓。我們認(rèn)為未來(lái)公司產(chǎn)品認(rèn)證通過(guò)后發(fā)展前景向好,高溫合金業(yè)務(wù)將會(huì)成為公司 新的增長(zhǎng)點(diǎn)。

收入:根據(jù)公司 2019 年招股說(shuō)明書,“發(fā)動(dòng)機(jī)用高性能高溫合金材料及粉末盤項(xiàng)目”將建 設(shè)產(chǎn)能 2500 噸發(fā)動(dòng)機(jī)用鎳基高溫合金棒材和粉末高溫合金母合金生產(chǎn)線,項(xiàng)目建設(shè)期預(yù)計(jì) 兩年,達(dá)產(chǎn)期計(jì)劃 4 年,第二年開始生產(chǎn),達(dá)產(chǎn)率 10%,第三年達(dá)產(chǎn)率 60%,第四年完全 達(dá)產(chǎn)。2021 年 12 月定增募資擬增加高溫合金產(chǎn)能,項(xiàng)目建設(shè)期 3 年,預(yù)計(jì)年平均增加產(chǎn) 能 1500 噸,公司軍品以銷定產(chǎn),其產(chǎn)能基本對(duì)應(yīng)當(dāng)年銷量,根據(jù)達(dá)產(chǎn)率外推則公司近幾年 高溫合金業(yè)務(wù)體量均成倍增長(zhǎng),考慮到產(chǎn)能爬坡期、工人生產(chǎn)熟練度磨合期以及軍品認(rèn)證 周期,我們參照公司招股書及定增方案保守預(yù)計(jì) 2021-2023 年高溫合金業(yè)務(wù)分別實(shí)現(xiàn)營(yíng)收 0.90/2.00/5.50 億元,同比增速分別為 162.85%/122.22%/175.00%。

毛利率:毛利率方面,我們參考變形高溫合金龍頭撫順特鋼的分業(yè)務(wù)情況,其高溫合金業(yè) 務(wù) 2020 年毛利率突破 40%。考慮到變形高溫合金仍處于國(guó)產(chǎn)替代初期,在下游航空發(fā)動(dòng) 機(jī)等領(lǐng)域高需求的背景下,國(guó)內(nèi)高溫合金產(chǎn)品供不應(yīng)求,新進(jìn)企業(yè)無(wú)需以價(jià)格戰(zhàn)爭(zhēng)奪市場(chǎng) 份額,我們預(yù)計(jì)高溫合金市場(chǎng)價(jià)格及利潤(rùn)率水平有望維持在高位。考慮到公司高溫合金產(chǎn) 線仍處于產(chǎn)能爬坡期,規(guī)模效應(yīng)尚不明顯,隨著產(chǎn)線完全達(dá)產(chǎn)及生產(chǎn)工藝趨于熟練高溫合 金產(chǎn)品毛利率有望向撫順特鋼趨近,我們預(yù)計(jì)公司 2021-2023 年高溫合金毛利率分別為 20%/35%/40%。

4)其他業(yè)務(wù):根據(jù)公司招股說(shuō)明書,公司其他業(yè)務(wù)收入主要是銷售原材料收入和銷售廢料 收入,占營(yíng)業(yè)收入的比重較小。由于銷售原材料、廢料業(yè)務(wù)為公司非主要業(yè)務(wù),因此收入 具有一定波動(dòng)性。我們保守預(yù)測(cè) 21-23 年其他業(yè)務(wù)收入為 1.17、1.34、1.54 億元,同比增 長(zhǎng) 15%、15%、15%。參考 2020 年該業(yè)務(wù)毛利率,我們預(yù)計(jì) 21-23 年其他產(chǎn)品毛利率分 別為 28.65%/28.65%/28.65%。

費(fèi)用率預(yù)測(cè):

1)銷售費(fèi)用率:2018~2020 分別為 1.46%、1.22%、1.63%,公司歷史銷售費(fèi)用基本維持 穩(wěn)定,2020 年銷售費(fèi)用率提升主要是由于公司購(gòu)買新材料應(yīng)用綜合保險(xiǎn) 1867.80 萬(wàn)所致。 2021 年前三季度公司銷售費(fèi)用率為 0.79%,同比提升 0.10pcts,主要系公司人工費(fèi)用、材 料費(fèi)用增加所致。我們預(yù)計(jì)未來(lái)公司持續(xù)開拓超導(dǎo)產(chǎn)品市場(chǎng),隨著高溫合金新產(chǎn)線達(dá)產(chǎn), 人工費(fèi)用對(duì)應(yīng)提升導(dǎo)致公司銷售費(fèi)用穩(wěn)定增長(zhǎng),同時(shí)隨著公司進(jìn)入營(yíng)收規(guī)模高速增長(zhǎng)階段, 銷售費(fèi)用率基本實(shí)現(xiàn)平穩(wěn),預(yù)計(jì) 2021~2023 年銷售費(fèi)用率為 1.60%、1.60%、1.60%。

2)管理費(fèi)用率:2018~2020 分別為 10.48%、9.44%、6.89%。公司管理費(fèi)用基本維持穩(wěn) 定,隨著公司業(yè)務(wù)規(guī)模的擴(kuò)大,管理費(fèi)用占營(yíng)業(yè)收入的比重持續(xù)下降。2021 年前三季度公 司管理費(fèi)用率為 5.90%,同比下滑 0.25pcts,我們預(yù)計(jì)隨著產(chǎn)能擴(kuò)建導(dǎo)致職工擴(kuò)招以及管 理人員薪酬的持續(xù)增長(zhǎng),管理費(fèi)用將穩(wěn)定上升,但隨著公司營(yíng)收規(guī)模擴(kuò)大費(fèi)用率有所下滑, 預(yù)計(jì) 2021~2023 分別為 6.38%、6.30%、6.20%。

3)研發(fā)費(fèi)用率:2018~2020 分別為 8.15%、9.75%、6.19%,2021 前三季度公司研發(fā)費(fèi) 用率為 6.01%,同比提升 0.66pcts。考慮到航空行業(yè)需要保持預(yù)研一代、研制一代、生產(chǎn) 一代的研產(chǎn)銷節(jié)奏。公司需要不斷進(jìn)行研發(fā)投入完善產(chǎn)品體系,因此我們預(yù)計(jì)公司將繼續(xù) 加強(qiáng)研發(fā)投入,研發(fā)費(fèi)用率隨著公司營(yíng)收規(guī)模擴(kuò)大而維持穩(wěn)定,預(yù)計(jì) 2021~2023 分別為 6.20%、6.30%、6.30%。

投資分析

“十四五”期間,我國(guó)航空工業(yè)和發(fā)動(dòng)機(jī)制造進(jìn)入發(fā)展快車道,將帶動(dòng)高端鈦合金產(chǎn)品和高溫合金需求的持續(xù)增長(zhǎng),我們預(yù)計(jì)公司 21-23 年歸母凈利潤(rùn)為 7.43、9.88、13.08 億元, 同比增速分別為 100.39%/32.94%/32.38%,考慮到公司三大業(yè)務(wù)板塊均具備高增長(zhǎng)空間,且公司軍用鈦合金業(yè)務(wù)占比高于可比公司,業(yè)績(jī)彈性更大,高溫合金業(yè)務(wù)打開第二增長(zhǎng)曲線, 同時(shí)公司是目前國(guó)內(nèi)唯一的低溫超導(dǎo)線材生產(chǎn)企業(yè),技術(shù)壁壘較高。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。未來(lái)智庫(kù) - 官方網(wǎng)站

何原一