科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:申港證券,曹旭特、劉宇棟)1.“鴻”圖華構鋼構行業最強音1.1業務愈加純粹的鋼結構制造巨頭公司扎根于鋼結構行業,擁有行業內民營企業最高資質。鴻路成立于2002年,專精于鋼結構及其圍護產品的制造。當前公司業務仍然以鋼結構核

(報告出品方/作者:申港證券,曹旭特、劉宇棟)

1. “鴻”圖華構 鋼構行業最強音

1.1 業務愈加純粹的鋼結構制造巨頭

公司扎根于鋼結構行業,擁有行業內民營企業最高資質。鴻路成立于 2002 年,專 精于鋼結構及其圍護產品的制造。當前公司業務仍然以鋼結構核心,擁有中國鋼結 構制造企業特級資質以及鋼結構工程專業承包一級資質,均為民營企業可得最高資 質。

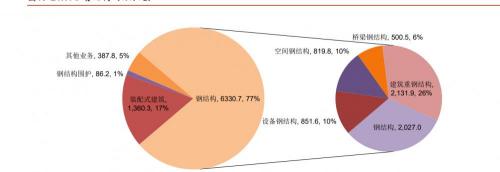

鋼結構:公司主業為鋼結構制造與施工,21 年 H1 鋼結構營收占比 77%。近年來 逐步轉向以鋼結構材料合同為主導,聚焦于鋼結構制造,2021 年新簽合同全部為 材料訂單。

裝配式建筑:裝配式建筑總承包業務,所承接多為 EPC 工程,包含裝配式建筑勘 察、設計、施工、采購全過程。公司承擔建筑企業角色,為客戶完成裝配式建筑 建造全過程。該業務板塊中以執行公司早年簽訂的合同為主。19-21 年總承包訂 單分別為 11.36 億元、1.92 億元、0 元。

鋼結構圍護:主要產品為彩鋼板,在營收中占比逐年下降。

其他業務:主要構成為廢鋼貿易及車庫業務,公司鋼結構加工業務產生廢鋼率通 常在 5%左右,通過銷售廢鋼增厚加工業務利潤,本質上屬于公司鋼結構主業營 收的一部分。該項業務營收占比不高但對利潤貢獻不可忽視,21H1 毛利率達 62.7%,貢獻毛利潤 2.4 億元。

鋼結構廣泛應用于各類建筑中,公司主要鋼結構產品根據下游應用差異分為以下 5 大類:

建筑重鋼結構:重鋼產品最為顯著的特點是鋼材厚度高,單個構件重量大。主要 用于承重需求更高的多高層建筑及大型公共建筑。通常以勁性結構形式應用,核 心為鋼結構骨干,外包傳統鋼筋混凝土,形成復合勁性結構,較傳統結構能顯著 增加承重及抗震能力,有效縮小結構截面尺寸。

建筑輕鋼結構:輕鋼結構產品鋼材厚度較薄,稱重相對重鋼較輕,應用于廠房,醫院、鋼結構住宅等樓層不高因此承重需求較低的建筑。

空間鋼結構:用于形成復雜空間構型的鋼結構產品,多數定制化,廣泛應用于大 型體育場館、大型交通樞紐等建筑。

橋梁鋼結構:鋼橋較傳統橋梁具備輕量化、大跨度優勢,應用比例逐漸提升。

設備鋼結構:主要應用于軋鋼、水泥窯尾、石化、軋鋼等工業工程,單個項目體 量往往較大。

轉型聚焦制造模式,毛利率趨于穩定。鋼結構一體化工程合同在安裝環節溢價較高, 毛利率高于純材料合同,但存在結算周期較長的隱患。2015 年后公司戰略轉型聚 焦制造模式,工程合同占比逐年下滑,業務結構變化導致轉型后毛利率下行,屬公 司戰略布局結果。當前公司鋼結構材料合同采取(材料價+加工費)的模式定價,各 業務板塊毛利率均接近 10%,是公司定價策略的直觀反映。

公司 2011 年上市后從行業后來者成長為日產萬噸的領頭羊,業績增長持續兌現。 近五年歸母凈利潤增速維持在 34%以上,成長性顯著。生意模式持續優化,規模優 勢顯現,凈利潤增速近幾年穩健高于營收增速。

1.2 企業紅利共建共享 員工持股推動新成長

公司控制權清晰,掌舵人把握準確航向。實控人商曉波先生及一致行動人共持有公 司 50.65%股份。自公司 2002 年成立起,商先生數次增資,持續助力公司成長。 2021 年商先生卸任公司董事長,聚焦遠景戰略,同為公司發起人且此前長期任職 副總經理、財務總監的萬勝平先生接任董事長。

員工共享企業發展紅利,持股計劃助力公司加速成長。公司實控人商曉波先生擬出 讓 0.98%股份予以員工持股平臺鴻飛投資、鴻發投資,并提供與員工自籌資金比例 不超過 1:1 的無息借款支持員工參加持股計劃。持股計劃覆蓋公司高管 10 人、核 心管理人員、技術骨干、基地總經理、工廠廠長、銷售人員等 90 人。實現核心管 理人員與公司利益綁定,成長有望再加速。

1.3 商業模式重塑打開成長之門

工程模式與制造模式存在差異性。鋼結構行業參與者傳統上以工程承包商為主,企 業作為專業分包單位參與工程建設,深度參與設計、制造、安裝施工等多個環節, 享有相對較高的毛利率,卻有著漫長的回款與結算周期。工程模式里上游總承包商 享有較大話語權,且建筑業務具有結算周期長的天然特性,工程業務應收款周轉較 慢。而公司的材料合同不參與安裝環節,僅參與深化設計及構件加工。

另辟蹊徑實現產業鏈地位重塑,擴大客戶覆蓋面。鴻路鋼構選擇了一條獨特的發展 道路,聚焦于自身擅長的制造模式,公司承接訂單中工程類訂單占比逐年下降,2021 年新簽合同全部為材料合同。從工程承包商轉變為材料供應商,產業鏈地位向更上 游移動,當前客戶群體涵蓋鋼結構行業全產業鏈,既包括投資建設方、也包括總承 包商、鋼結構承包商等建筑企業。

并沒有與生俱來的好生意模式,經營者對其經營策略的堅守成就了生意。鴻路向下 游客戶篤定的應收款控制、向上游慷慨的付款比例,以較快的現金周轉及較低的價 格貫穿產業鏈,使得制造模式成為了好生意。

戰略轉型是公司卓越治理的體現,堅守自身戰略獲得獨特競爭優勢頗具創新意義。

2011-2013 年:成長初期商業模式重塑的必要性已顯現。公司在上市之初募資項目 投產后實現高速成長,但陷入應收賬款的泥潭,2011-2013 年營收規模擴大但凈利 潤未見增長,在此期間應收賬款迅速增長且減值損失逐年升高,2013 年壞賬損失 與凈利潤比值達到 41%。

2014-2015 年:戰略轉型期新簽訂單及業績階段性承壓,但轉型成功后的紅利顯著。 為避免應收款持續增長帶來流動性壓力,公司于 2014 年開始變革經營模式,更加 注重訂單質量,聚焦發貨前支付比例高的材料訂單。聚焦材料訂單的經營策略使得 可承接訂單減少,導致 2014 及 2015 年兩年新簽合同額同比負增長,16 年方重拾升勢。

2016 年至今:生意模式快周轉與高成長紅利兌現,打破成長枷鎖,業績持續高增。 公司定價低于同行業競爭對手使得訂單高速增長。聚焦材料類訂單的生意模式賦予 了公司極高的成長性,在很長的一段時間里,公司獲取訂單增速遠超行業,使得公 司不斷擴產以滿足訂單需求,成為鋼結構行業內少數擴張產能的企業。對轉型戰略 的堅持助力公司開辟了行業內最為獨特的生意模式,經營質量持續改善,應收款周 轉率迅速提高。

成長始于訂單應接不暇,興于產能擴張,盛于政企合作增厚回報,皆是商業模式變 革帶來的紅利。

1.3.1 新簽合同額持續高增

獲取訂單能力持續高于行業,越大越快。2021 年公司新簽訂單額同比增長 32.22%, 再次領跑全行業。2021 年 Q4 公司新簽合同 55.18 億元,同比增長 15.25%,同比 19 年 Q4 年化增長 30.4%。2020 年因疫情影響,鋼結構行業業務整體后移,造成 高基數效應,傳統年份四季度為鋼結構新簽合約淡季。對比同行業可比公司情況, 公司獲取訂單優勢凸顯。

價格+履約優勢推動訂單高增。

公司低于社會均價的定價策略顯著降低客戶成本,在行業中具有獨特競爭優勢,潛 在客戶廣泛,訂單需求高漲。我們利用信息價衡量公司合同的價格水平,信息價是 地方住建委造價部門公布的材料指導價,反映當地建筑材料的社會平均價格,通常 能夠反映原材料價格變動影響,廣泛用于建設工程結算中確定材料價格。我們選用 了北京市 2019 年至今鋼構件材料信息價與公司各季度披露的主要經營數據進行對 比,公司合同定價長期低于造價部門提供的信息價約 1000 元/噸,意味著公司產品 的價格大幅低于社會平均價格。公司的定價策略使得投資方、總承包建筑企業均可 以大幅降低建設成本,因此公司能實現在縮減安裝工程服務的基礎上仍得到客戶的 廣泛認可,新簽合同維持高增。

產能賦予公司遠超行業的履約能力,值得信賴的供貨能力已打造口碑。建筑項目中 鋼結構是后續所有工作開展的前置條件,且鋼構件產品定制化通常無可替代,構件 交付是工期控制的關鍵環節,不容延誤,因此快速按期交貨如期履約能力是客戶考 慮的重點因素。公司產能遠超行業內其他企業,按期交付能力是核心優勢。以公司 承接的濟南超算中心項目為例,鋼結構總重量超 2.5 萬噸,因工期極為緊張,僅有 春節期間一個月時間履約。公司憑借行業領先的產能優勢,組織采購、技術、生產基地的多方協同,圓滿完成任務,行業內能在如此短時間內完成該體量訂單的企業 屈指可數。(報告來源:未來智庫)

1.3.2 需求為因 產能為果

公司訂單承接以產能為基礎,每年以超出產能 20%-30%的水平承接訂單,持續增 長的訂單需求呼喚更為強大的產能。上市之初立足安徽合肥、湖北以及江西三大生 產基地,共有產能 41 萬噸。經過十一年發展,公司逐步形成了位于安徽、河南、 重慶、湖北的十大生產基地,預計到 2022 年底產能達到 500 萬噸,產能增幅超過 10 倍。

產能增長并無終點,我們展望 2023 年末產能可達 600 萬噸。2022 年在建項目達 產后公司產能將達到 500 萬噸,根據公司規劃項目信息,我們預計 2023 年仍有約 104 萬平米廠房投產,帶來約 104 萬噸產能增量,2023 年末產能可突破 600 萬噸。 當前規劃項目主要為重慶南川基地三期、汝陽基地二期、長豐縣下塘基地擴建項目、 以及渦陽項目等。依據公司公告的土地摘牌信息,規劃項目土地已全部摘牌,產能 釋放可期。

1.3.3 步伐輕快 行疾如飛

業務擴張時的資金需求差異使得行業成長性分化,公司高成長性核心優勢在于營運 效率。我們從資本開支及營運資本投入兩端審視鴻路區別于行業的成長性,在資本 開支端鴻路鋼構通過產能基地選址以及與地方政府良好合作關系,在購買土地投入 上具備一定優勢,但整體單位產能資本開支上優勢并不顯著。我們認為解釋公司商 業模式區分于行業更為關鍵的因素在于單位營運資本投入遠低于傳統商業模式。

公司單位營運資本投入遠低于行業,因而具有遠高于行業的成長性。依據 2020 年 數據,公司單位產量營運資本投入僅需 1088 元/噸,較行業內第二企業杭蕭鋼構低 約 1810 元/噸,每 10 萬噸擴產公司可少投入營運資本 1.81 億元。杭蕭鋼構營運資 本投入水平是傳統鋼結構工程類企業較為準確的反映,鋼結構業務占總營收比例超 76%,鴻路在單位營運資本投入上的相對優勢較為明顯,體現制造模式在營運端輕 資本投入屬性。隨著公司裝配式建筑工程類業務進一步減少,營運資本優勢可繼續 擴大,支撐高速成長。

1.3.4 良好政企關系增厚投資回報

公司新增生產基地充分享受地方政府招商引資給予的政策紅利,通過補助及政府投 資項目增厚投資回報。補助形式以一次性產業政策獎勵為主,通常在項目落地后 2- 3 年內收到;此外公司還持續享受稅收貢獻獎勵,可在項目投產后持續 5-10 年。除 直接補助外公司可通過簽約政府投資項目增加收益,部分地區在招商引資時約定加 大采用鋼結構裝配式建筑。以渦陽為例,投資協議約定縣政府三年內使用鴻路鋼結 構技術建造的保障房不少于 20 萬平米。

中期政府補助可持續。一方面公司擴產計劃仍在持續,已有投產計劃預計持續至 2023 年,獎勵資金將陸續到位,同時公司較好的政企合作關系使得未來擴產仍將 有補助伴隨;另一方面公司 21 年 Q3 在手遞延收益仍有 5.74 億元,將隨著公司新 建項目達到確認條件,持續支撐公司利潤增長。

1.4 解構成本壁壘

公司商業模式核心壁壘在于貫通采購、制造、管理的全鏈條成本優勢,新進入者刻 意模仿將落得邯鄲學步。鴻路制造成本大幅低于可比公司,成本優勢傳導至產品定 價上,形成有如高墻的壁壘。2020 年公司鋼結構制造成本低至 3778 元/噸,結合 公司較為克制的定價策略,鋼結構產品價格甚至低于同行業內鋼結構企業制造成本, 傳統鋼結構企業無心轉型制造。傳統鋼結構企業進入制造模式一方面需拋棄強勁的 工程服務能力,另一方面成本約束將使得轉型制造無利可圖。

公司鋼結構制造業務成本以鋼材為主。鋼結構行業原材料主要包括板材、型材、管 材等三大類,鋼材成本占比通常在 80%左右。公司通過完善半成品制造能力,建設 如焊管生產線、方鋼管生產線,鋼材采購以板材為主,自行生產各類型材及管材, 有效降低一定采購成本并避免了外協加工對經營效率的影響。

1.4.1 與供應商共贏顯著降低采購價

經營理念上,公司推行降低供應商占款獲得較大讓利幅度。通過賬款快速周轉的模 式打破了建筑建材行業較長賬期的生態,公司注重于減少應付款獲得供應商信賴, 及時通過票據等形式為上游付款,形成供應商低價供貨、快速回款的良性循環,美 譽度大大提升。因此在采購端獲得供應商較大讓利幅度,真正降低了采購成本。

采購模式上,公司集中采購所有工廠原材料,規模化采購提升議價權。大宗貨物采 購通過與長期優質供應商簽訂戰略合作協議批量化供貨,較為零散及定制化設備的 采購通過公開平臺招標的形式與供應商合作,具備較大的議價權。

公司憑借較強的收現能力從鋼廠批量化采購,繞過經銷商,降低采購成本。與鋼廠 貿易通常以現金交易進行,采購方需具備較強的現金流,而傳統鋼結構企業周轉較 慢,一般從經銷商處采購,以略高于鋼廠的采購成本換取一定賬期。從一級經銷商 處采購成本較從鋼廠采購高 80-100 元/噸,從二級經銷商處采購高于鋼廠 150-200 元/噸。

公司單廠采購規模大,便于展開與鋼廠戰略合作,展現規模優勢。主要供應商包括 日照軋鋼、唐山中厚板等鋼鐵企業,僅從日照軋鋼單個供應商采購鋼材數量就達約 65 萬噸。2020 年公司向前五大供應商采購金額合計 59.91 億元,占當年采購總額 的比例為 57.05%,鋼廠采購規模領先于行業。2021 年度公司加大了與大型鋼鐵集 團合作,與安陽鋼鐵、寶武集團旗下馬鞍山鋼鐵及鄂城鋼鐵建立了戰略合作關系, 采購端優勢有望繼續加深。橫向對比行業內其他企業,公司從鋼廠采購使得集中度 較高,采購成本優勢突出,較另一家鋼結構領軍企業精工鋼構低約 629 元/噸。

1.4.2 規模優勢攤薄制造費用

規模紅利逐漸兌現,單位職工薪酬及折舊費用持續降低。公司生產基地位于中部地 區,職工薪酬漲幅較為可控。我們選取鋼結構業務占比較高,區位布局分別位于安 徽、杭州的富煌鋼構、杭蕭鋼構進行對比,公司產能集中在中部地區布局,人均職 工薪酬保持較大優勢。由于公司經營效率改進,人均產量穩步上升,公司每噸產品 職工薪酬持續下降。

1.4.3 管理模式變革

前景更光明 扁平化管理促成更強競爭優勢。公司歷史上采取集團—事業部—工廠的三級管理模 式經營,各事業部在生產、銷售、服務等環節自成系統,依據集團目標自主經營、 自負盈虧。經過公司多年的管理實踐,逐步將事業部環節取消,將所有采購、銷售、 商務、技術等職能收歸總部管理,各工程聚焦于生產,成為成本中心。通過扁平化 體系實現以下優勢:

下沉的激勵體系,良性循環的務實文化。公司在生產環節建立廠長負責制,負責一 條或數條生產線,由公司考核產量、成本、質量等核心內容,通過“賽馬”選優任 賢,盡量挖掘優質人才。在一線生產崗位上建立與生產效能掛鉤的薪資體系,能者 多得,職工激勵體制落到實處,良性循環推動公司成長。

信息化升級推動管理模式迭代,經營效率有望再上臺階,成本及履約優勢進一步加 深。公司逐步推動管理信息系統,管理目標具備更具體抓手,商務經營方面目前已 實現對單根構件從報價、決算、成本核算全過程追蹤;生產方面做到單根構件質量 溯源及領料、入庫、決算、物流的全過程管控與核算;客戶服務方面通過信息化平 臺幫助客戶掌握生產實時動態;對內治理方面使得公司激勵體系全面落地,員工激 勵工資每天核算分配。

管理職能集中化使得期間費用迅速攤薄,成本優勢持續加深。2021 年 H1 公司單位 產品期間費用降至 280 元/噸。

1.5 經營狀況仍在優化 企業價值應重估

盈利能力處于上升通道中,不懼原材料價格波動。憑借公司在采購、制造、管理模 式等多個方面的優勢,單位產品制造費用、期間費用持續走低,公司盈利能力不斷 增強。在鋼材平均價格同比上漲超過 37.86%的環境中實現盈利能力逆勢增長,2021 年噸凈利達 342 元/噸。印證公司生意模式的優勢,公司本質上賺取的是鋼材加工 費,材料價格波動風險通過預付款鎖價、戰略采購儲備及客戶合同調價機制等多種 方式有效調節。

公司實現高成長同時,資產回報持續優化。公司 ROE 有著陡峭的上升趨勢,新增 產能回報邊際遞增, 隨著未來新增產能陸續投產,公司規模化紅利兌現,ROE 提 升趨勢有望延續。2021 年出現的主要變化是公司杠桿比率轉為下降,公司通過總 資產周轉率及凈利率提升實現 ROE 增長。

收現能力強勁、支出端短期因原材料儲備承壓。公司銷售產品現金流入與營業收入 基本匹配,近五年收現比均接近或大于 1。供應商占款減少及原材料存貨增加是近 年經營現金流支出較高的關鍵因素,是公司保持成本優勢經營策略的反映。近兩年 鋼材價格處于上升通道,原材料備貨使得現金支出更多屬短期影響,公司業務本質 上有著良性的生現能力,我們預計隨著鋼價回落,公司現金流可快速恢復。

2. 鋼結構行業:傳統行業里的成長序曲

從宏觀政策上來看,鋼結構行業肩負實現碳中和、鋼鐵工業調整升級以及建筑業轉 型的歷史使命,聚焦化解我國社會經濟發展進程中高碳排放、鋼鐵產能過剩、建筑 工人下滑等方面的難題。在社會進步的大方向上,鋼結構行業的發展與中國經濟發 展同頻共振。

根據 2022 年全國兩會上《關于大力推廣裝配式鋼結構住宅建設的提案》,鋼結構 建筑與混凝土建筑相比在生產建造全過程中可減少 12%能耗、39%用水量、15%二氧化碳排放,有效助力碳中和使命達成。

我國鋼鐵工業過剩產能消化離不開鋼結構在建筑領域應用比例提升,早在 2016 年發改委便提出了鋼結構用鋼在鋼鐵產能達到 25%的遠期展望,2020 年鋼結構 用鋼占比僅為 7.73%。

建筑行業用工面臨老齡化與人工成本上升的大趨勢,傳統鋼筋混凝土用工量較大, 建筑業面臨迫切轉型需求。推廣裝配式建筑是降低人工需求的重要轉型方式。依 據裝配式建筑工程消耗量定額,隨著建筑裝配化率由 20%提升至 60%,每平米 人工消耗量由 2.7 工日降低至 2.1 工日,而鋼結構住宅每平米人工定額僅為 1.6 工日。

2.1 裝配式建筑陡峭的成長曲線

建筑業總量保持平穩。由于鋼結構應用主要由政策驅動,在商品住宅領域由于投資 成本應用比例較低,我們將分析得重點聚焦于非商品房建筑業。2015 年開始,我國 建筑業開工面積總體保持平穩。

但裝配式建筑應用比例快速提升,其中鋼結構裝配式建筑占比約 30%。2020 年我 國新開工裝配式鋼結構建筑 1.9 億平米,同比增長 46%,占新開工裝配式建筑比例為 30.2%。裝配式建筑整體占新建建筑比例提升速度較快,2020 年已達 20.5%, 超額完成 2020 年達到 15%的工作目標。按照住建部公布的《“十四五”建筑業發 展規劃》,2025 年裝配式建筑占新建建筑比例將達到 30%,當前仍有約 9.5pcts 的 提升空間。

2.1.1 公共建筑優先采用鋼結構帶來顯著增量

國家頂層政策設計在地方逐步落地,鋼結構建筑滲透率仍處于上升過程中。按照國 家推進裝配式建筑思路,以京津冀、長三角、珠三角三大城市群為重點推進地區, 常住人口超過 300 萬的其他城市為積極推進地區,其余城市為鼓勵推進地區。重點 推進地區及積極推進地區近期密集出臺較多政策,支持公共建筑優先采用鋼結構。 我們認為公共建筑采用鋼結構仍處于早期階段,隨著政策逐步落地,鋼結構需求將 迎來顯著增量。

2.1.2 鋼結構裝配式住宅蓄勢待發

鋼結構住宅有望與我國住房保障體系建設同頻共振。2020 年新建裝配式鋼結構住 宅僅 1206 萬平米,相較于 2020 年全建筑業竣工住宅面積 25.9 億平米仍顯微不足 道,具備極為廣闊的成長空間。我國住房體系正新的由新的建設向存量的提質改造 和增量的結構調整并重轉變,住房保障體系建設是重點發展方向。保障房、公租房、 棚改安置房等公共投資住房均是未來鋼結構住宅的滲透方向。“十四五”期間計劃籌 集保障房約 800 萬套左右,按照套均 80 平米測算,建設規模約 6.4 億平米。

2.2 制造業廠房建設需求仍將上行

產業項目已成為政府投資建設重點領域,專項債資金大量投向產業園項目。2022 年 在穩增長政策環境下,全年新增專項債額度 3.65 萬億,1.46 萬億新增專項債提前 批額度已下達,從 1-2 月發行情況來看,產業園區基建仍是專項債投向重點領域, 全年政府出資產業園項目有望保持較高需求熱度,帶動鋼結構需求高增。

制造業利潤大幅回升,企業固定資產投資有望延續增長。2021 年制造業利潤總額 達 7.36 萬億元,同比增長 31.6%,利潤大幅回升有望繼續催化企業投資擴產。2022 年 1-2 月制造業固定資產投資額同比增長 20.9%。同時我國新興產業變革正當時, 鋼結構行業亦不缺席成長行業崛起,鴻路簽約訂單中包括大量新能源汽車、光伏電 池、光伏玻璃、創新藥產業項目。(報告來源:未來智庫)

2.3 行業格局趨于清晰

我國鋼結構產量維持高增,行業成長屬性凸顯。2015 年以來產量增速維持在 8%以 上。當前鋼結構行業仍高度分散,五大上市公司 2020 年合計市占率僅為 5.8%,產 量規模最大的鴻路鋼構產量市占率為 3.9%。行業集中度整體呈上升趨勢,但近幾 年大型鋼結構企業市占率提升主要來自于鴻路鋼構產量貢獻。

《鋼結構行業“十四五”規劃及 2035 年遠景目標》提出鋼結構行業“十四五”期 間發展目標:到 2025 年底,全國鋼結構用量達到 1.4 億噸左右,對應年化增速 11.5% 左右,占全國粗鋼產量比例 15%以上,鋼結構建筑占新建建筑面積比例達到 15% 以上。到 2035 年鋼結構用量達到每年 2.0 億噸以上,占粗鋼產量 25%以上,鋼結 構建筑占新建建筑面積比例逐步達到 40%。

鋼結構行業內發展方向分化,傳統鋼結構企業依托較強工程服務能力進軍 EPC 模 式,部分企業存擴產計劃。EPC 模式(設計、施工、采購一體化)使得鋼結構企業 身份從專業分包轉變為建筑工程總承包商,具備更高的話語權,盈利能力提升。但 需要較大前期資本投入,最近兩年鋼結構企業頻繁募資投入EPC工程總承包業務。 部分企業有擴產計劃,但總體擴產規模遠小于鴻路鋼構,我們認為行業格局趨于穩 定,鴻路鋼構異軍突起形勢中期仍將延續。

3. 投資分析

業績預測

鋼結構行業政策基調明確,行業集中度極低,賦予龍頭企業廣闊成長空間。公司擁 有區別于行業內大多數企業的經營模式,過去五年產能快速增長已充分驗證其獨特 的成長性,我們認為鴻路異軍突起的行業格局仍將持續,公司有望憑借優越的商業 模式在行業成長中盡享紅利。

公司盈利能力仍處于上升通道中,公司實現高成長同時資產回報持續優化。規模化 紅利持續兌現,貫通采購、制造、管理的全鏈條成本優勢仍將延續,我們看好公司 各項費用繼續攤薄,單位盈利能力提升。

量的假設:

產能布局清晰,自身經營模式具備擴張彈性,成長無邊界。假設公司 2021 年~2023 年產能分別達到 400 萬噸、500 萬噸、600 萬噸,依據公司當前產能利用率判斷, 2022 年~2023 產量分別為 424 萬噸、509 萬噸。

裝配式建筑業務為總承包工程訂單,公司自 19 年起已逐步減少承接該類工程訂 單。根據公司 17 年起簽訂工程合同總額及裝配式建筑累計營收,我們判斷 2022 年起該部分業務逐漸收縮,公司更專注于鋼結構制造。

“價”的假設:

看好公司制造費用攤薄,單位毛利潤改善。鋼價波動不擾公司盈利能力,(材料價 +加工費)定價模式使得原材料價格波動較好傳導,但影響毛利潤在營收中占比 所以擾動毛利率,我們判斷鋼價回落,因此毛利率回升。公司單位折舊費用、單 位運輸費用、單位人工成本均保持下降,我們判斷制造費用繼續攤薄使得毛利潤 徐徐上升,預計 2021 年~2023 年單噸毛利潤分別為 477 元、483 元、495 元。

規模紅利持續兌現,判斷單位期間費用延續下降趨勢推動單位凈利潤繼續提升。 我們預計 2021 年~2023 年單噸期間費用分別為 322 元、276 元、239 元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

張熙華