科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

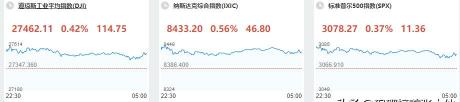

就在當下,美國股市因為非農數據好于預期的利好影響,三大股指齊刷新高!而在前不久,巴菲特掌管的伯克希爾·哈撒韋公司三季度成績單出爐!手握9007億現金、營業利潤553億,公司股價表現卻創十年最差!從這份報告來看,1280億美元(約合9007億

就在當下,美國股市因為非農數據好于預期的利好影響,三大股指齊刷新高!

而在前不久,巴菲特掌管的伯克希爾·哈撒韋公司三季度成績單出爐!手握9007億現金、營業利潤553億,公司股價表現卻創十年最差!

從這份報告來看,1280億美元(約合9007億元人民幣)的現金儲備,成為各界關注的焦點。股神不斷持續攀升的現金儲備,讓投資者緊張不安。這些現金儲備已經占據伯克希爾5287.69億美元市值的24.2%,也就是說,巴菲特已經將1/4改成了現金存放。

但是就在面對美股大牛市的行情下,巴菲特卻出現了相當保守的“避險防守”舉動,令人感到費解,到底是為什么呢?

想要明白這個原因,我們先需要了解的是巴菲特是誰??

我相信只要玩股票的,接觸的是金融行業的,基本都認識這位偉大的老人吧。

巴菲特,世界公認的股神。在世界財富富豪榜上占據第三名的位置,以美國股市投資為主要戰場,擅長令人難以忍受的長線持股的價值投資策略著稱。

在他的一生之中,巴菲特的年化收益率達到了22%,這個數字如果是放在某一年,或者某一段時間里,可能不是那么出彩,但是這個數據是他一生投資的平均回報率。即60年回報15萬倍,78年544萬倍。

所以,巴菲特的股神之稱絕非浪得虛名,而取得這樣的成績最重要的是早做、穩賺、活久。

歷史告訴我們曾經的巴菲特一直被大家質疑,但是結果總是令人“滿意”。

就好比49年前的1970年,巴菲特生日那天,有記者采訪問巴菲特的股票:伯克希爾哈撒韋股價,能穩住40美元大關嗎?

事隔49年后的今天,伯克希爾哈撒韋股價突破32萬美元一股,也就是說能夠買上一手都需要花費將近226萬人民幣的價格,真的是令人目瞪口呆。

又好比,有許多人都質疑巴菲特的成功是因為在美股,而來到A股一定是輸錢。

可是巴菲特曾投資中石油4年賺40億美元;

2008年,伯克希爾旗下中美能源公司以2.3億美元獲得比亞迪10%股份,十一年后累計投資比亞迪回報超過800%;

所以,事實證明,巴菲特的價值投資理念到哪里都是可以賺錢的。

前不久,又有許多人認為巴菲特老了,大量買入蘋果公司的股價是一個錯誤的決定,可是如今蘋果市值突破歷史新高,巴菲特浮盈又一次超70%!

所以,一次又一次的例子告訴我們,巴菲特,真的很“股神”!

如今的巴菲特,在做什么呢?

如今的巴菲特,其實所做的一切,又是令許多人產生疑惑。我們都知道的是美國股市走出了10年多牛市行情,并且打破了之前所創造的最長牛市記錄,成為了又一個美國歷史上的新紀錄誕生周期。

并且在10月底,11月初,美國的非農數據高于預期值,再加上降息到來,促使美股再度上漲,刷新了歷史最高紀錄。

但是就在這一片利好之中,巴菲特的舉動讓大家吃驚了。

第一、巴菲特的伯克希爾公司,目前現金儲備高達1280億美元,創下歷史新高!

巴菲特在美國股市已經呆了60-70年的時間了,我相信沒人會比巴菲特更了解美國股市,甚至沒人會比巴菲特更能夠讀懂風險和機會的比重。

所以,當巴菲特公司的現金儲備達到了歷史新高的時候,不免讓市場感到疑惑和擔心。要知道去年這個數字才1100多美元,而僅僅不到一年的時間,又一次提升了100多億美元的儲備量,達到了1280億美元,相當于9000多億人民幣,占據伯克希爾5287.69億美元市值的24.2%,相當于1/4的體量。

可見巴菲特正在對于現在的美國股市做一個風險的預防和控制。

第二、“股神”巴菲特已經連續兩個季度凈賣出股票資產了!

在2019年剛過去的第二季度之中,巴菲特的公司就創下了2017年年底以來最大的單極賣出額度記錄。

這是2019年以來巴菲特連續第二個極度凈賣出股票資產,而且第二季度凈賣出額比一季度還要多出10億美元。

更加與其形成對比的是,去年的四個季度里,伯克希爾都是股票資產的積極買家,僅在去年第三季度就凈買入近130億美元。

那么在2019年開局僅僅10個的時間里,巴菲特做出如此大的反轉,到底是對美國股票市場沒有信心呢?還是沒有信心呢?還是沒有信心呢?我們留下深深的疑惑!

第三,巴菲特的自家股票回購并不積極,但是對于銀行股的回購卻很重。

我們都知道,美國股市的強大還有一個重要原因就來自于市場的回購力量。而對于巴菲特來說,他更是一個回購的積極者。

對于那些有優質資產,但是估值較低,未來空間較大的個股,巴菲特是向來都是只買不賣的,對于自家公司更是如此。

可是,如今我們發現,伯克希爾董事會2018年改變了回購政策,自政策調整以來,公司僅回購了34億美元股票。

在今年上半年也僅僅回購了21億美元的自家股票。二季度4億美元的回購額不僅低于一季度的17億美元,也低于巴克萊分析師預期的15億美元。

但是,我們發現,在這幾年里,巴菲特對于銀行股的回購力度卻大大增加。

在2009年的時候,巴菲特就開始不斷增持回購富國銀行股份,并且一度回購增持到10%的“紅線”。要知道,10%是一個門檻,想要繼續增持突破10%的門檻,就必須通過美聯儲審查才能繼續增持股份。

那么這些年大力增持銀行股,而自家個股回購數量減少其實就是一個預防風險的舉措。要知道的是,銀行股往往是指數的權重股,在維穩和救市的時候常常被自己所青睞,所以巴菲特的這種舉動很明顯是帶有“防御性”的。

觀點:綜上來看,巴菲特這幾年的舉動,明顯是對于目前的美國股市處于一種擔憂的狀態,并且對于未來美國股市走熊持有一種必然看待的態度。所以留有那么大的資金,做那么完善的防守布局,其實就是避免資金受到最大的損失,而且還能夠在未來以更好、更便宜的價格進行抄底。

不過,這一次的行為又受到了褒貶不一的看法!

有的人認為這是巴菲特的格局和眼光,是聰明的做法,是位于籌碼的行為,表示極力贊同,并且也認為美股的牛市進入尾聲,長不了。

但是有的人則是認為,巴菲特老了,“愚蠢”了,太過于保守了,目前的美股非常好,沒有必要過于謹慎。

當然了,這些想法,各有各的道理。

1、我們先來看看為什么有那么多人認為他“老了”,太保守了!

他們的觀點則是建立在巴菲特旗下伯克希爾公司股價的表現并沒有太過于出色的原因。

我們可以看到,在2008年的金融危機以后,美國股市走出了一波長達十年多的牛市行情,三大指數表現都非常亮眼,個股漲幅巨大。

但是巴菲特旗下的伯克希爾公司股價表現的并不出眾,從2008年的金融危機以后,股價的漲幅收益就低于指數的表現,在此期間,伯克希爾A類股上漲了323%,而標準普爾500指數上漲了334%。

并且和納斯達克100指數相比,收益相差更是巨大,所以遭受大家的質疑,甚至遭幾十年老股東指責!

2、我們再來看看,贊同巴菲特的人群是有哪些理由呢?

先表明立場,我就比較贊同巴菲特的這種未雨綢繆策略。

①美國的三大指數確實高估,并且處于歷史區域里的風險狀態。

在美股的歷史里,其實沒有太多的新鮮事。三大指數的市盈率常年在10~20倍之間徘徊,也是一個合理的區域。

一旦突破20就是風險,突破22倍就是嚴重高估。而現在的三大美股指數均已經突破了22倍的市盈率,更有部分已經達到25倍的市盈率,很顯然,美股走了10年牛市之后,面臨風險高估的區域,自然需要擠泡泡式地下跌走熊。畢竟有牛必有熊是任何一個市場的規律。

②巴菲特非常喜歡的一個指標出現了問題,那就是市值與GDP的比值。

這個比值在2000年互聯網泡沫的高峰時期為146%,而在2008年的金融危機爆發之前一度飆升到了137%,所以我們可以認定,當市值與GDP的比值出現了類似的數值,往往就預示著風險,甚至金融危機的到來。

而此刻,在2018年年末的時候,這個市值與GDP的比值就達到了148.5%,自然讓巴菲特開始擔憂,因為已經遠超了2000年和2008年兩輪大級別熊市時期的數值。

③美國的經濟衰退即將到來,數據不佳,將會拖累美國股市。

目前美國的經濟狀況是非常糟糕的,美債長短利率倒掛,消費熱情和信心指數降低,制造業數據下降,非農就業數據下滑,失業率跌破4%的紅線,達到了3.5%的位置隨時可能反彈。只要稍有不慎,其實美國的經濟是大概率會在2020年進入衰退。

所以到時候,帶動美國股市下跌也將成為一個必然趨勢,畢竟歷史已經不止一次重復上演了這樣的情況,如今無非就是等待歷史重演的階段而已。

我的觀點和結論:

綜上,我認為,巴菲特近期的種種行為,其實并不是因為老了太保守,也不是因為“愚蠢”,而是真的有先見之明,以及足夠遠的戰略眼光和耐心。

并且我們可以看到,在美股2000年的互聯網泡沫出現之前,在2008年的金融危機出現之前,巴菲特的現金流占比都是很高的,而如今巴菲特的現金流比例再度上升,美股和美國經濟又是衰退的一個前兆,是不是說明,巴菲特這一次又對了呢?

我認為時間會證明一切的,我也非常看好巴菲特!

因為一名優秀的投資人可以預計到將來可能會發生什么,但不一定知道何時會發生。重心需要放在“什么”上面,而不是“何時”上。如果對“什么”的判斷是正確的,那么對“何時”大可不必過慮。

他所能夠看到的是未來索要發生的大概率事件,所以愿意犧牲前言的茍且和利益,來保證自己利益最大化,風險最小化的結果。

這不是保守,而是一種最佳的投資策略。正因為巴菲特具備這樣的格局和耐心,他才有資格“封神”。

這一次,我還是認同巴菲特的舉動,你呢?

何悅一