科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:申萬宏源研究,胡雙、王宏為、宋濤)1.金屬硅:供需兩端均受益碳中和1.1高能耗行業嚴控新增產能,鼓勵水電生產金屬硅工業上制硅采用碳還原法,即用硅石、碳質還原劑在礦熱爐內進行冶煉。目前國內普遍采用以硅石為原料,石油焦、木炭

(報告出品方/作者:申萬宏源研究,胡雙、王宏為、宋濤)

1.金屬硅:供需兩端均受益碳中和

1.1 高能耗行業嚴控新增產能,鼓勵水電生產金屬硅

工業上制硅采用碳還原法,即用硅石、碳質還原劑在礦熱爐內進行冶煉。目前國內普遍采用以硅石為原料,石油焦、木炭、木片、低灰煤等為還原劑,在礦熱電爐中高溫熔煉, 從硅石中還原出金屬硅的工藝流程。其中二氧化碳排放涉及還原反應直接排放和使用燃料 的間接排放。

火電為能源的金屬硅單噸碳排放 15.91 噸二氧化碳,水電為能源則單噸碳排放為 5.32 噸二氧化碳當量。按 SiO2+2C==Si+2CO↑,2CO+O2==2CO2 的反應方程式,每生產一 噸金屬硅直接產生 3.14 噸二氧化碳,實際生產中由于硅煤有損耗,實際每生產一噸金屬硅 需要消耗硅煤超過 2 噸,即對應約 5.32 噸二氧化碳排放。單噸金屬硅生產耗電 13000 度 電,按 1 噸標準煤 2.66 噸二氧化碳的折算方法,單噸金屬硅間接碳排放量為 10.59 噸,合 計 15.91 噸二氧化碳,若采用水電等清潔能源電力則單噸金屬硅生產的碳排放為 5.32 噸二 氧化碳當量。

2020 年國內金屬硅產量 222 萬噸,其中水電為能源的金屬硅約 88 萬噸,則對應國內 2020 年金屬硅生產總碳排放為 0.26 億噸二氧化碳當量(88*5.32+134*15.91 萬噸), 占國內總碳排放的 0.19%,是有色金屬行業碳排放第三高的行業,僅次于鋁和銅。

2020 年中國金屬硅下游需求中光伏占比 23%,合金占比 27%,有機硅占比 47%, 其他占比 3%。碳中和背景下光伏發電成長空間巨大,未來金屬硅的光伏需求占比將持續提 升。有機硅方面由于有機硅的無毒無害并且性能優異,在很多領域將替代塑料、傳統橡膠 等石油化工品。合金方面金屬硅主要應用于鋁合金,未來鋁合金受益于汽車輕量化,需求 量有望持續提升。

金屬硅行業將繼續嚴控新增產能。2017 年底以來金屬硅行業累計新批產能僅有合盛硅 業云南兩期共 80 萬噸金屬硅,其它企業金屬硅擴產難以拿到批條,尤其新疆和云南省相繼 出臺了金屬硅限制新增產能的政策文件,限制新增產能政策持續到 2020 年 12 月 31 日。 作為高能耗行業,預計未來金屬硅新增產能仍將嚴控。

政策上,2017 年以來環保政策推動金屬硅行業供給側改革,嚴控新增產能,淘汰落后 產能,加速行業集中度提升。

新疆及云南嚴控新增產能,其中新疆金屬硅產能控制在 200 萬噸以內,云南金屬硅產 能 2020 年控制在 130 萬噸以下。

1)新疆:2017 年 7 月 28 日,新疆自治區頒布《著力 推進硅基新材料產業健康發展實施意見的通知》,要求新疆金屬硅產能控制在 200 萬噸以 內,提高金屬硅產品就地轉化率,2020 年轉化率達 70%以上;嚴格施行行業準入,各地 州不得以任何名義、方式審批、核準、備案新增產能金屬硅項目,疆內產能置換必須在準 東和鄯善兩個基地進行等量或減量置換。

2)云南:2017 年 12 月 8 日,云南省政府頒布 《關于推動水電硅材加工一體化產業發展的實施意見》,要求 2020 年云南省內金屬硅產能 控制在 130 萬噸以下,產能前五企業產量提升至 50%以上,大力發展下游硅產業,全面淘 汰工藝技術裝備落后產能,新(改、擴)建金屬硅項目,一律實施產能減量置換。

脫硫脫硝設備要求淘汰中小落后產能。2018 年,云南省開啟脫硫脫硝試點,部分嚴格 地區要求 2019 年底之前未安裝脫硫脫硝設備的金屬硅企業將被強制關停。2019 年,新疆 啟動脫硫脫硝試點,未來可能出臺正式脫硫脫硝設備的官方要求。總體趨勢而言,未來金 屬硅行業將逐漸出臺脫硫脫硝設備的官方要求,且會覆蓋更多地區,對于中小企業而言, 脫硫脫硝設備的巨額投入倒逼中小落后產能退出,加速行業龍頭集聚。據不完全統計,2018 年全國淘汰落后金屬硅產能 18 萬噸,主要在中西部高成本地區。

金屬硅行業落后產能較多,環保趨嚴及碳中和背景下高能耗高排放的小產能可能逐漸 退出市場。金屬硅行業中年產量低于 5 萬噸的企業占總產量的約 50%,產量較低導致這些 產能無法安裝脫硫脫硝設備,并且生產過程的自動化程度較低,依賴人工操作導致能耗較 高,預計未來金屬硅行業將逐漸整治落后產能,行業集中度將顯著提升。

預計金屬硅未來新增產能主要為非化石能源供應電力,主要新增產能將集中于云南、 四川、貴州等水電豐富省份。2020 年國內金屬硅產量中水電為能源的產量占比約 40%。 2021 年底合盛硅業云南一期 40 萬噸金屬硅產能將投產,預計 2022 年國內水電為能源的 金屬硅產量占比有望達到 50%,遠景看合盛硅業云南二期 40 萬噸金屬硅投產后國內以水 電為能源的金屬硅產量將達到 170 萬噸,預計未來以火電為能源的金屬硅產能無法擴產, 新增產能將均為水電等清潔能源為電力供應,目前國內以火電為能源的金屬硅年產量最大 可以達到 160 萬噸,預計 2030 年國內金屬硅產量有望達到 400 萬噸以上,其中以水電等 清潔能源為電力供應的比例有望達到 60%,對應的預計 2030 年國內金屬硅總碳排放為 0.38 億噸二氧化碳當量(400*60%*5.32+400*40%*15.91 萬噸)。到 2060 年光伏裝 機量有望達到目前每年裝機量的 5 倍,同時有機硅需求持續增長到目前總產量的 2 倍,預 計 2060 年國內金屬硅年產量有望達到 500 萬噸,其中采用清潔能源的金屬硅產量占比有 望達到 75%(參考第一章電解鋁預測),則 2060 年國內金屬硅總碳排放水平將達到 0.4億噸二氧化碳當量(500*75%*5.32+500*30%*15.91 萬噸),由于金屬硅生產過程直 接碳排放較高,對碳捕捉技術需求更大,預計遠景 2060 年碳捕捉技術將有效降低金屬硅行 業碳排放水平,假設可以捕捉金屬硅生產中的 50%直接碳排放,同時火力發電環節碳捕捉 50%碳排放,則 2060 年國內金屬硅生產總碳排放將下降至 0.2 億噸二氧化碳當量。

金屬硅回收難度較大,其中鋁合金中金屬硅為添加劑,回收難度以及回收成本較高, 有機硅屬于化合物,且常見有幾千種有機硅產品,回收難度較大。光伏中的金屬硅適合回 收,但光伏產品有效工作年限達 20-25 年,且殘值率較低(金屬硅成本占硅片組件成本 5%), 回收性價比低限制了未來光伏產品中金屬硅的回收,未來金屬硅行業碳中和重點主要在于 供給端的能源結構調整以及生產過程碳捕捉。

1.2 供給:長期雙高限制新增產能,短期限電壓制開工率回升

目前實際上金屬硅夏季有效產能為 346.6 萬噸,冬季最低有效產能為 238.6 萬噸。根 據百川資訊數據,2020 年我國金屬硅產能為 506.2 萬噸,同比下降 8.4%,金屬硅產量為 222.0 萬噸,同比下降 0.1%,產能利用率為 43.9%。考慮到云貴川的水電金屬硅產能為 211 萬噸,由于冬季水少導致發電量下降,電價極高且優先保證大企業用電需求,冬季云 貴川小水電金屬硅廠商大部分停產,導致其天生開工率僅為 50%,因此實際計算總產能數 據應扣除水電金屬硅總產能的一半,按照上述扣除后總產能為 400.7 萬噸。

僵尸產能方面, 2018 年金屬硅 441 價格曾達到 15800 元/噸,全行業暴利,當時金屬硅最高月產量為 9 月的 25.55 萬噸,年化開工產能為 306.6 萬噸,而百川資訊統計的 2018 年金屬硅總產能 為 548 萬噸,即 2018 年暴利之下仍無法開工的總產能為 241.4 萬噸,這些即是僵尸產能。 考慮到 2018 年 9 月至今國內金屬硅行業新增有效產能主要為合盛硅業新疆鄯善的 40 萬噸 產能,結合百川資訊數據以及我們的測算方法即目前實際上金屬硅夏季有效產能為 346.6 萬噸(548-241.4+40 萬噸),冬季最低有效產能為 238.6 萬噸(采用 2018 年 9 月云貴 川最高月產年化產能 152 萬噸-2019 年 1 月云貴川月產年化產能 44 萬噸,進而計算冬季 水電金屬硅需關停 108 萬噸產能)。

地區分布上,陡峭的行業成本曲線決定金屬硅的擴產主要集中在低成本的新疆、云南地區。電費是金屬硅生產占比最高的成本,電費在成本中占比普遍在 30-40%。目前金屬 硅行業電費主要分為四個梯度,新疆地區由于煤炭價格優勢自備電廠發電成本低廉,成本 在 0.15-0.17 元/度,此為第一梯隊成本最低;第二梯隊是云南、四川水電及新疆地區公網 電,云南四川豐水期電價在 0.26-0.3 元/度,新疆地區公網電價 0.26-0.3 元/度,此為第二 梯隊;第三梯隊為中西部地區公網電價,電費成本 0.35-0.5 元/度;第四梯隊是云貴川枯水 期,由于發電量下降導致電價上漲較快,冬季水電價格上漲至 0.4-0.6 元/度,且小廠往往 無法得到電力供應(電價根據各地政務公開披露數據)。

受電力成本影響,我國金屬硅產 能及產量逐漸集中于新疆、云南、四川三個地區。2020 年,云南、新疆、四川產能分別為 113 萬噸、165 萬噸、86 萬噸,占全國產能的 72.2%;云南、新疆、四川產量分別為 51 萬噸、87 萬噸、34 萬噸,占全國產量的 77.5%。

金屬硅產量及開工率創歷史新高,根據有效產能計算的 7 月實際開工率已達 90%。7 月國內金屬硅產量同比增長 25.57%達到 26 萬噸,月度產量創歷史新高,其中云貴川月度 產量為 11.5 萬噸,創豐水期水電金屬硅產量新高。開工率角度,據百川資訊統計 7 月國內 金屬硅總開工率 64%,開工率創歷史新高,若采用我們測算的實際有效產能 346.6 萬噸計 算,目前國內金屬硅實際開工率已達到 90%,開工率已經接近上限。四川由今年 2 月份開 工率 16%持續提升至 7 月 61%,月度產量由 1.17 萬噸增長到 4.34 萬噸;7 月云南新增開 爐數 36 臺,總開爐數達到 91 臺,產量環比 6 月增長 253%達到 6.5 萬噸,開工率 68.8%。

新疆是金屬硅主產地,目前由于“雙高”指標限制,新疆金屬硅自 3 月以來持續減產, 月產量由 3 月的 11.63 萬噸下降至 7 月的 9.78 萬噸,目前新疆金屬硅開工率 75.5%,處 于新疆歷史上較低水平。

行業集中度上,合盛硅業 2021 上半年市占率 33%,占據絕對龍頭地位。據百川資訊, 2020 年國內前十大企業產能占比為 32.7%,其中合盛硅業有效產能為 75 萬噸,占比為 14.9%,昌吉吉盛有效產能為 24 萬噸,占比為 4.8%,宏審錦盟有效產能為 11 萬噸,占比為 2.2%,晶鑫硅業有效產能為 10 萬噸,占比為 2.0%,永昌硅業有效產能為 10 萬噸,占 比為 2.0%。實際產量方面 2021 年上半年國內總產量 122 萬噸,其中合盛硅業產量約 39 萬噸,市占率 32%。

金屬硅新增 43 萬噸產能最快 2022 年夏季投產。未來金屬硅主要新增產能為合盛硅業 云南一期 40 萬噸金屬硅產能,計劃 2022 年一季度建成,二季度投產;新安股份云南一期 3 萬噸金屬硅產能,2021 年底建成,由于云南電力緊張,預計新產能最快于 2022 年夏季 投產。未來新產能均為水電金屬硅指標,總計 100 萬噸,包括合盛硅業云南 80 萬噸(一 期 40 萬噸在建,二期處于土地搬遷中),新安股份云南 10 萬噸(一期 3 萬噸在建),東 岳硅材貴州 10 萬噸(未開始建設)。

1.3 需求:需求爆發,豐水期依舊供不應求

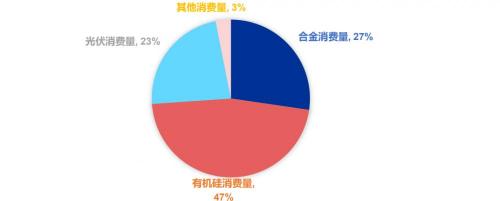

2020 年國內金屬硅需求中鋁合金、有機硅及光伏消費量占比分別為 27%、47%、23%。 金屬硅下游可應用于合金材料、光伏材料及有機硅材料,對應可分為三大消費領域,分別 為鋁合金、多晶硅及有機硅。根據百川資訊數據,2020 年我國金屬硅表觀消費量為 163 萬噸,同比增長 7.3%,其中,鋁合金、有機硅及光伏消費量占比分別為 27%、47%、23%。

全球金屬硅需求爆發,豐水期依舊供不應求,主要需求增量來自光伏和有機硅。根據 海關總署數據,2021 年上半年金屬硅出口量 40.3 萬噸,同比大幅增長 41%,相比 2019 年同期仍上漲 12.6%。國內需求方面,根據百川資訊,2021 年上半年光伏金屬硅需求量 33.8 萬噸,同比增長 28%,相比 2019 年同期增長 70.7%;有機硅對應金屬硅需求為 37.8 萬噸,同比增長 18%,相比 2019 年同期增長 41%;鋁合金消費量 22.5 萬噸金屬硅,同 比增長 32%,相比 2019 年同期下滑 8.2%。

硅料環節大幅擴產,預計未來光伏金屬硅需求大幅增長。我國光伏行業政策發展環境 良好,未來隨著光伏產品價格不斷下降,國內光伏發電成本逐年下降,對補貼依賴度將明 顯下降,刺激光伏裝機市場,2020 年國內光伏裝機量 48GW,同時光伏組件仍然為全球出 口量第一,隨著金屬硅直接下游硅料環節快速擴產,未來半年硅料環節擴建產能超過 20 萬 噸,預計帶來金屬硅需求增量 24 萬噸以上,且 2022 年開始硅料環節擴產項目眾多,預計 未來光伏需求將持續增長。

鋁合金消費需求穩定。合金方面金屬硅用于生產硅鋁合金、銅硅合金、硅鋼(大部分 使用硅鐵),2020 年我國鋁合金領域金屬硅消費量為 45 萬噸,同比下降 0.2%,未來預計 總體合金用硅需求保持穩定。

有機硅密集產能投放有望帶動金屬硅需求。有機硅是金屬硅最大的消費領域,主要品 種包括 107 膠、110 生膠、混煉膠、環體硅氧烷等,主要下游應用包括硅橡膠、硅油等。 2020 年我國有機硅領域金屬硅消費量為76 萬噸,同比增長9.5%。隨著我國經濟不斷發展, 有機硅下游領域需求擴大,未來有機硅領域金屬硅消費量將保持增長。

2021 年 H1 國內金屬硅出口 40.3 萬噸,同比大幅增長 41%,相比 2019 年同期仍上 漲 12.6%。由于海外金屬硅沒有增量,需求持續增長必將帶動中國金屬硅出口量持續上升, 預計 2021 年中國金屬硅總出口量將恢復至 2018 年的 80 萬噸水平。

預計 2021-2022 年金屬硅供需持續緊缺,價格有望繼續大幅上漲。目前夏季豐水期 供給最多的季節金屬硅仍然供不應求,預計 10 月之后進入枯水期水電金屬硅產量下降將導 致緊缺進一步加劇,需求端光伏和有機硅持續增長,且目前光伏硅料和有機硅環節相比金 屬硅利潤更加豐厚,鋁合金中僅添加 1-3%金屬硅,下游對金屬硅漲價不敏感,考慮到目前 金屬硅實際開工率已達到90%,未來新增產能主要為2022 年夏季投產的水電金屬硅產能, 預計本輪金屬硅漲價可能持續到 2022 年夏天之前,價格有望迎來大幅上漲。

7 月以來金屬硅市場庫存小幅提升。2021 年初至 6 月份,金屬硅市場庫存從最高點 14.4 萬噸持續下降至最低點 7.7 萬噸,8 月中旬恢復至 11 萬噸左右。

2. 有機硅產業供需錯配帶來景氣度提升

2.1 有機硅產業鏈條長,出口需求推動價格持續上漲

有機硅是指含有硅碳鍵(Si-C)、且至少有一個有機基團是直接與硅原子相連的一大 門類化合物,包括各類小分子化合物和高分子聚合物。其中,甲基單體是目前使用最廣泛 的一類單體,占總量的 90%以上。工藝上首先由金屬硅和一氯甲烷原料合成甲基粗單體, 再經精餾得到目標產物二甲單體和其他各類副產(一甲含氫單體、三甲單體和一甲單體)。 有機硅中間體主要為各類硅氧烷,包括水解物、線性體、環體(DMC、D4、D5),是有 機硅產業鏈最重要一環,最后經不同反應進一步加工成硅橡膠、硅油、硅樹脂等下游深加 工制品。

我國有機硅行業通常以 DMC 來反映行業的變化情況,回顧2010 以來的行業價格走勢, 可以大致分為四個階段:

2010 年-2016 年上半年,國內有機硅行業進入快速擴張期:國內有機硅存在大量需 求缺口,在供需錯配的刺激下多個新建項目的集中建成投產導致國內有機硅單體產能出現 爆發式增長,疊加國產替代進程加速,國內有機硅產品價格出現持續下滑。

2016 年下半年-2018 年上半年,供給側改革推動供需格局大幅改善:受國家供給側 結構性改革和環保政策影響,有機硅新增產能開始受限,技術落后的企業停產。同時需求 端隨新材料、信息技術等新興產業的興起高速增長,疊加我國國際競爭優勢帶來的海外市 場需求,供需關系改善促使價格迅速攀升。

2018 年下半年-2020 年,中美貿易摩擦抑制行業上升趨勢:自 2018 年 7 月以來,中 美貿易摩擦逐步升級,美國先后對總計 5,500 億美元中國商品加征進口關稅,涉及的商品 類別、金額不斷擴大,稅率不斷提高,最終導致我國有機硅短期需求增速放緩,出口量下 滑,同時市場悲觀情緒進一步抑制下游采購積極性。

2020 年至今,疫情因素導致全球有機硅市場向國內轉移:疫情因素導致海外開工率持 續低位,全球有機硅需求對國內產能依賴提升,2021 年有機硅出口量大幅增加。同時,疊 加來自于金屬硅等原料價格上漲帶來的成本支撐,不斷拉動有機硅產品價格上漲。

2.2 海外長期無新增產能,國內龍頭企業有序擴張

海外長期幾無新增產能,中國占比持續提升。道康寧、邁圖、信越、埃肯、瓦克等 6 家企業占據所有海外產能,海外產能折 DMC 合計約 110 萬噸,且長期以來基本無新增產 能投放。受原材料、成本和市場等因素影響,海外基本無新增產能,全球產能增量取決于 中國,目前國內 DMC 產能約占全球產能 65%。2010 年至今全球整體 DMC 產能復合增速 約 3%,大致和全球 GDP 增速維持一致。同時,伴隨無效產能的出清和競爭格局的改善, 產能利用率持續走高。

DMC 國產化進程加速,出口替代效應顯著。2008 年以前,我國有機硅市場需求高速 增長,產品主要依賴進口。此后,隨國內產能的快速擴張和產品質量的不斷升級,DMC 進 口數量逐步下降,出口數量持續上升,并于 2014 年成功完成反轉,實現凈出口,2020 年 我國實現凈出口 9 萬噸。2021 年上半年我國聚硅氧烷出口量 16.64 萬噸,同比大幅增長 38%,出口市場形成國內有機硅需求的重要拉力。

國內有機硅產能進入溫和擴張階段。2020 年我國DMC 有效產能159 萬噸,2016-2020 年復合增速為 7.4%,與我國人均 GDP 增速保持一致。2021 年國內計劃投產 20 萬噸 DMC 產能,2022 年計劃投產 55 萬噸,但預計到 2023 年相關產能才能完全釋放。同時,2020 年國內產量 128 萬噸,產能利用率超 80%,行業呈現高景氣狀態。主要在產企業有 8 家, CR5 集中度達 72%,行業格局向好。

目前國內 DMC 有效產能開工率高,三季度國內裝置集中檢修、海外產能停產或退出 情況,都可能導致行業供不應求。國內單體裝置因為工藝相對海外落后,裝置平均檢修時 間較長,這意味著未來面臨技改的可能性較大。我們統計發現國內現有裝置投產時點普遍 在 2008 年前后,產能年齡接近 10 年,其中有充分技改的裝置僅占一半,這意味著有一半 的裝置未有過技改或者技改不充分,這些產線在超負荷運轉時容易承擔安全風險,我們預 期未來出現集中技改的概率較大。

2.3 有機硅需求端快速增長

下游制品以高溫膠和室溫膠為主導。DMC 下游深加工制品主要包括硅橡膠和硅油,其 中硅橡膠可以進一步分成高溫膠(生膠)、室溫膠(107 膠)和液體膠(乙烯基硅油)。 硅油室溫下為液體油狀物,以甲基硅油的應用最為廣泛,涵蓋了紡織助劑、日化助劑和高 級潤滑油等。目前 DMC 下游硅橡膠和硅油的應用比例為 69%和 31%,以硅橡膠為主要用 途。具體來說,高溫膠、室溫膠、紡織硅油助劑、其他硅油的應用比例為 38%、31%、15% 和 16%,高溫膠和室溫膠占據絕對主導。

終端需求以電子電器領域和建筑領域為核心。電子電器領域消耗的聚硅氧烷產品主要 為高溫膠,主要用途為結構件、裝飾件及電路灌封保護,用量占比約 30%。建筑領域消耗 的聚硅氧烷產品主要為室溫膠,主要用途為建筑幕墻裝配、房屋建筑的密封和中空玻璃加 工,起粘結、密封、防水等作用。在國家政策的指導和鼓勵下,裝配式建筑逐漸推廣,到 2025 年達到 50%以上,密封膠作為裝配式建筑最主要的嵌縫材料,應用前景廣闊。

國內 DMC 需求仍有較大潛力,未來具備較大增長彈性。從全球經濟體來看,人均有 機硅消費量與人均 GDP 水平基本呈正比關系,與發達國家相比,中國等新興市場的收入增 長對 DMC 需求增長彈性更大。2020 年我國 DMC 表觀消費量達 118.57 萬噸,同比高增 11.7%,2016-2020 年復合增速達 9%,超過了 DMC 有效產能增速,未來隨著中國經濟 轉型的逐步推進,有望成為全球主要的有機硅需求增長區域。

2.4 供需偏緊,有機硅高景氣仍有望持續

DMC 行業供需關系改善,盈利能力保持高位。我們測算了四類不同類型企業公司利潤, 分別為外購原料企業、完全一體化企業、只配套金屬硅企業和只配套氯甲烷企業。隨有機 硅價格走高,四類企業利潤均進入上升區間,逐步接近歷史高位,其中隨著金屬硅價格走 高,相關配套企業盈利彈性最大。

需求端電子電器國產化趨勢帶動高溫膠消費量快速提升,室溫膠需求隨建筑行業呈現 穩定增長,硅油整體保持平穩發展態勢。供給端新增產能增速不及需求,同時 DMC 項目 建設周期約 18 個月,產能完全釋放需要近 2 年時間。根據我們測算,2021 年產能利用率 達 90%,到 2025 年平均產能利用率超 85%,行業高景氣有望維持。

3. 受益全球光伏產業景氣,三氯氫硅進入上行周期

3.1 三氯氫硅下游需求強勢

三氯氫硅又稱三氯硅烷、硅氯仿,是鹵硅烷系列化合物中最重要的一種產品。由金屬 硅粉和氯化氫反應合成,主要用途為制造多晶硅及硅烷偶聯劑,其中多晶硅的應用領域為 太陽能電池、半導體材料、金屬陶瓷材料、光導纖維;硅烷偶聯劑主要應用于表面處理劑、 無機填充塑料、增粘劑、密封劑、特種橡膠粘合促進劑等領域。

三氯氫硅下游主要需求來自多晶硅和硅烷偶聯劑。受下游光伏景氣影響,多晶硅需求 持續上升,2020 年占三氯氫硅用量 32%,成為三氯氫硅產品下游主導需求。其次硅烷偶 聯劑廣泛用于表面處理劑、無機填充塑料、增粘劑、密封劑、 特種橡膠粘合促進劑等行業, 消耗三氯氫硅總產量的 25%。

多晶硅的制備工藝諸多,其中改良西門子法、硅烷熱分解法、流化床法是應用最多的技 術,但改良西門子法是目前國內外最普遍也是最成熟的方法。根據中國光伏行業協會的數據,2020 年我國采用改良西門子法生產的多晶硅約占全國總產量的 97.2%,原料三氯氫硅 也成為多晶硅制造的重要原料。

光伏產業的景氣需求帶動多晶硅快速放量,同時全球相關產業進一步向中國轉移。在 光伏產業政策的持續驅動下,我國多晶硅行業呈現快速發展的趨勢,于 2020 年產量實現 39.6 萬噸,同比大幅增長 15.1%。同時,由于硅片生產制造產能集中在中國,疊加人員、 資源優勢,全球多晶硅產業進一步向中國轉移,2020 年,中國多晶硅產量占全球比例達 75.3%,同比提高 7.98pct。

國內硅烷偶聯劑產能同樣保持高速增長。硅烷偶聯劑是一種綠色環保材料,可以提高 復合材料的性能和粘結強度,從而獲得性能優異、可靠的新型復合材料,具有廣闊的成長 空間。近期,國內硅烷偶聯劑的產能快速增加,由 2018 年的 21.3 萬噸增長到 2020 年的 59.3 萬噸,同時 2019 年產能占全球 69.4%,位居世界第一。

國內三氯氫硅出口市場快速放量。根據 2021 年 1-6 月進出口數據,我們測算 2021 年進口量達 14.5 萬噸,出口量達 33.3 萬噸,凈出口 18.8 萬噸,有望再創歷史新高。 2017-2021E,國內進口量復合增長率達 4.5%,出口量復合增長率達 11.7%。疫情原因導 致海外工廠開工流程較低,疊加全球光伏產業需求不斷上升,世界產能逐步向中國轉移, 出口替代進程不斷加快。

3.2 新增產能有限,光伏級產品短缺

目前行業低端產能逐步出清,新增產能有限。受國際貿易關系的影響,多晶硅行業出 現了較大的波動,導致不具備規模、成本優勢的企業出清,整體產能不斷下滑,行業集中 度逐步增強,目前 CR5 達 55%,未來有望進一步提高。部分企業產能主要配套自身下游多 晶硅及硅烷偶聯劑產品,行業外售量相對較少。目前短期新增產能僅天祥化工規劃 1 萬噸,體量較小,以及新安化工約 2.5 萬噸三氯氫硅產能技改,除此之外短期沒有其余明確的產 能規劃。

光伏級三氯氫硅技術門檻較高,產能相對短缺。根據國家標準 GB/T28654-2018,工 業三氯氫硅分為Ⅰ、Ⅱ兩類,其中Ⅰ類用于生產多晶硅,Ⅱ類用于生產硅烷偶聯劑。Ⅰ類 三氯氫硅對純度和雜質要求更高,尤其在鋁、磷、硼、鐵等雜質和總碳上有嚴格控制。目 前真正為下游多晶硅企業配套光伏級別產品的產能較少,當前主要有三孚股份、河南尚宇 和寧夏福泰進行光伏級別產品外售。

3.3 供需錯配開啟上升空間

短期來看,下游新建多晶硅產能帶來供需失衡。國內 2021 年新增多晶硅產能約 90 萬 噸,由于新建產能投產前需求大量三氯氫硅鋪料,導致短期需求快速上升。同時,產量的 快速釋放導致生產裝置超負荷運行,外買三氯氫硅原料增多,價格出現快速抬升。

長期來看,光伏行業景氣行情抬升三氯氫硅價值中樞。由于下游多晶硅需求快速上升, 同時產能趨于穩定增長態勢,三氯氫硅行業供需格局不斷改善。我們測算 2021 年產量 46 萬噸,產能利用率有望達 81%,2023-2025 年產能利用率超 85%。如果扣除自用產能, 行業或將面臨供不應求局面,有望開啟新一輪景氣行情。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫官網】。

「鏈接」

王原林