科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

隨著6月24日,上海國(guó)采辦第三批集采征求意見會(huì)的召開,包括廣東在內(nèi)的各省市已在有序推進(jìn)報(bào)量等工作當(dāng)中。南都記者最新從廣東省藥品零售行業(yè)協(xié)會(huì)一主要會(huì)員單位獲悉,廣東已要求藥品零售企業(yè)趕緊準(zhǔn)備預(yù)估量,7月3日前就要完成報(bào)量工作。據(jù)悉,第三批國(guó)家

隨著6月24日,上海國(guó)采辦第三批集采征求意見會(huì)的召開,包括廣東在內(nèi)的各省市已在有序推進(jìn)報(bào)量等工作當(dāng)中。南都記者最新從廣東省藥品零售行業(yè)協(xié)會(huì)一主要會(huì)員單位獲悉,廣東已要求藥品零售企業(yè)趕緊準(zhǔn)備預(yù)估量,7月3日前就要完成報(bào)量工作。據(jù)悉,第三批國(guó)家集采品種目錄大擴(kuò)容,56個(gè)通用名藥品(涉及64個(gè)品種,86個(gè)品規(guī))擬納入,降價(jià)效應(yīng)及替代效應(yīng)將不期而至。

而依照米內(nèi)網(wǎng)數(shù)據(jù),56個(gè)通用名藥品在2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端合計(jì)銷售額超過560億元。其中有23個(gè)藥品銷售額超過10億元,纈沙坦、二甲雙胍、卡培他濱、枸櫞酸西地那非等大品種紛紛上榜。輝瑞、默沙東、施貴寶、阿斯利康、諾華等多個(gè)跨國(guó)藥企多個(gè)重磅品種也赫然在列。

品種銷售基數(shù)大 仿制替代效應(yīng)將更明顯

南都記者發(fā)現(xiàn),現(xiàn)有23個(gè)擬集采藥品中,2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端原研廠家市場(chǎng)份額超過50%的藥品有13個(gè),其中塞來(lái)昔布口服常釋劑型、莫西沙星氯化鈉注射劑、替格瑞洛口服常釋劑型3個(gè)藥品原研廠家市場(chǎng)份額超九成。這些品種銷售基數(shù)大,仿制替代原研的效應(yīng)將更加明顯。

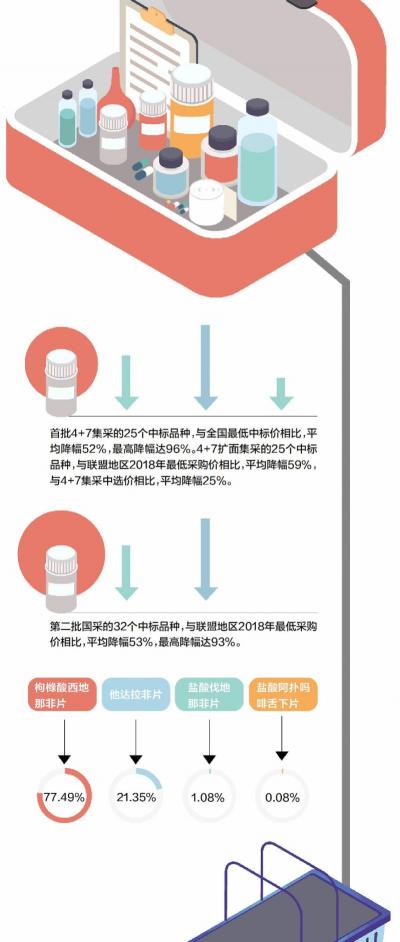

首批4+7集采的25個(gè)中標(biāo)品種,與全國(guó)最低中標(biāo)價(jià)相比,平均降幅52%,最高降幅達(dá)96%。4+7擴(kuò)面集采的25個(gè)中標(biāo)品種,與聯(lián)盟地區(qū)2018年最低采購(gòu)價(jià)相比,平均降幅59%,與4+7集采中選價(jià)相比,平均降幅25%。

第二批國(guó)采的32個(gè)中標(biāo)品種,與聯(lián)盟地區(qū)2018年最低采購(gòu)價(jià)相比,平均降幅53%,最高降幅達(dá)93%。

第三批國(guó)家藥品集中采購(gòu)目錄中,有14個(gè)通用名藥品可參與競(jìng)爭(zhēng)的企業(yè)數(shù)達(dá)5家及以上,二甲雙胍口服常釋劑型、二甲雙胍緩釋控釋劑型、卡托普利口服常釋劑型滿足門檻企業(yè)數(shù)均達(dá)10家以上,二甲雙胍口服常釋劑型多達(dá)28家,競(jìng)爭(zhēng)激烈程度可想而知。而這還未考慮廣東醫(yī)院+藥店的增量采購(gòu)因素。

偉哥“大殺價(jià)”也要來(lái)?

透過網(wǎng)傳流出的第三批擬集采品中,南都記者發(fā)現(xiàn),抗ED藥物被納入了本輪擬集采名單。近年來(lái)中國(guó)藥品零售終端ED市場(chǎng)規(guī)模持續(xù)增長(zhǎng),至2018年已經(jīng)達(dá)到28.5億元,同比增長(zhǎng)2.3%。具體到銷售渠道,根據(jù)米內(nèi)網(wǎng)數(shù)據(jù),抗ED類藥物零售終端的銷售占比已超過90%,醫(yī)院終端不到10%,零售終端是ED類藥物最重要的銷售市場(chǎng)。

據(jù)南都記者了解,目前治療ED的產(chǎn)品主要有枸櫞酸西地那非片、他達(dá)拉非片、鹽酸伐地那非片和鹽酸阿撲嗎啡舌下片,其中枸櫞酸西地那非片占據(jù)了大部分的市場(chǎng)份額,達(dá)到77.49%。

該品類代表產(chǎn)品主要是輝瑞普強(qiáng)的萬(wàn)艾可(1998年美國(guó)上市)和白云山的首仿藥金戈(2014年中國(guó)上市),另外今年4月1日,康普藥業(yè)相關(guān)品種也通過仿制藥一致性評(píng)價(jià)。

南都記者留意到,雖然萬(wàn)艾可仍占據(jù)較大的市場(chǎng)份額,但近年來(lái),國(guó)產(chǎn)品種也有趕超的趨勢(shì)。例如白云山金戈去年銷售額已超7.5億元,毛利率高達(dá)9成。市場(chǎng)份額方面,2018年白云山金戈上升至2018年的45.7%,與萬(wàn)艾可基本接近。

值得注意的是,本次第三批國(guó)家藥品帶量采購(gòu)的枸櫞酸西地那非片,在廣東是公立醫(yī)院與零售藥店一并報(bào)量。那么在此次擬集采競(jìng)標(biāo)中,輝瑞普強(qiáng)方面將如何應(yīng)對(duì)?南都記者就此問題向輝瑞普強(qiáng)方面進(jìn)行采訪,但對(duì)方相關(guān)負(fù)責(zé)人表示,對(duì)此問題暫無(wú)法回復(fù)。

據(jù)南都記者了解,過去部分藥企會(huì)針對(duì)部分可能進(jìn)入醫(yī)保或集采的品種,進(jìn)行試探性降價(jià),那么西地那非的情況如何?昨日南都記者從阿里健康、京東大藥房方面看到,以50mg×5片規(guī)格并計(jì)算優(yōu)惠來(lái)看,萬(wàn)艾可售價(jià)在238元至258元之間,金戈為178元至198元。而在線下藥店方面,南都記者走訪大參林、金康藥房等留意到,萬(wàn)艾可(100mg,1片)售價(jià)在130元上下,而金戈售價(jià)(50mg,2片)為106元左右,目前相關(guān)產(chǎn)品未見降價(jià)促銷。

雖然,目前西地那非方面降價(jià)幅度還要取決于企業(yè)的應(yīng)標(biāo)策略,不過如果以“仿制藥大國(guó)”印度的方面定價(jià)來(lái)看,或可預(yù)判到部分端倪。南都記者查閱多個(gè)資料了解到,目前印度版“偉哥”100mg規(guī)格僅約合25元。

保市場(chǎng)還是保利潤(rùn)?跨國(guó)藥企將會(huì)如何做選擇題?

南都記者了解到,第三批擬集采品種名單中,多家跨國(guó)藥企的重磅品種被納入。對(duì)于這些跨國(guó)藥企而言,將意味著重新做市場(chǎng)選擇題。

23個(gè)銷售額超過10億元的藥品中,纈沙坦口服常釋劑型以49.64億元領(lǐng)跑,二甲雙胍口服常釋劑型、卡培他濱口服常釋劑型以43.08億元、34.91億元排位第二、第三。而上述三個(gè)重磅藥物,原研廠家都是跨國(guó)藥企。特別是纈沙坦、二甲雙胍原研廠家諾華、施貴寶,這兩家藥企各自的市場(chǎng)份額均超過50%。依照目前傳出的第三批集采目錄,輝瑞和默沙東均有5個(gè)品種被納入,阿斯利康、諾華均有4個(gè)品種被納入,施貴寶則有3個(gè)品種被納入。

隨著本次集采品種進(jìn)一步擴(kuò)容,此前一直沒有國(guó)家藥品帶量采購(gòu)中中選的輝瑞,成為上榜品種最多的跨國(guó)藥企,輝瑞被納入的5個(gè)品種分別為塞來(lái)昔布、舍曲林、西地那非、利奈唑胺、托法替布。

或許也是沒有中選集采的緣故,2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端TOP20集團(tuán)中,輝瑞已被阿斯利康趕超。當(dāng)時(shí),阿斯利康以371.83億元的銷售額排位第一。輝瑞是否會(huì)為了重新拿下第一,而選擇“以價(jià)換量”,值得關(guān)注。

4+7首輪集采時(shí)阿斯利康的吉非替尼為守住市場(chǎng)降價(jià)76%。阿斯利康此次納入集采的品種有奧美拉唑、喹硫平、阿那曲唑、替格瑞洛,阿斯利康的選擇題會(huì)如何做,同樣備受關(guān)注。

針對(duì)第三批國(guó)家集采企業(yè)方面的看法及應(yīng)對(duì)策略,南都記者29日就相關(guān)問題向輝瑞(包括PGB與輝瑞普強(qiáng))、諾華、阿斯利康及默沙東方面進(jìn)行采訪,不過輝瑞、諾華和阿斯利康方面表示,“對(duì)具體情況不了解”,暫無(wú)相關(guān)(回復(fù))信息提供,而默沙東方面截至發(fā)稿前暫未回應(yīng)。

據(jù)南都記者了解,第三批擬集采在國(guó)內(nèi)部分省份處于報(bào)量階段,而廣東已準(zhǔn)備以醫(yī)療機(jī)構(gòu)+零售終端“抱團(tuán)”報(bào)量,這也意味著,如果相關(guān)企業(yè)產(chǎn)品“流標(biāo)”,則有可能至少在廣東失去醫(yī)院和藥店的市場(chǎng)。

廣東省醫(yī)藥零售行業(yè)協(xié)會(huì)副會(huì)長(zhǎng)劉桂春接受南都記者采訪時(shí)表示,雖然每家跨國(guó)藥企具體策略不一,但不外乎取決于企業(yè)是要保產(chǎn)品市場(chǎng)或是產(chǎn)品利潤(rùn),如果以保市場(chǎng)的策略來(lái)看,不排除在競(jìng)標(biāo)時(shí)對(duì)品種大降價(jià),“如果中標(biāo),實(shí)際上產(chǎn)品可能幾乎沒有利潤(rùn)可言”。

采寫:南都記者 馬建忠 貝貝

實(shí)習(xí)生 程立元

劉俊林