科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

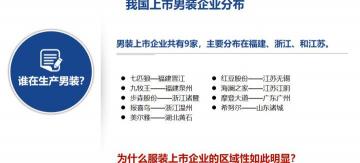

街邊的服裝店基本都是賣女裝,賣男裝的屈指可數,難怪有人說女人的錢最好賺,其次是狗,男人排在最末位。但這并不妨礙A股有9家男裝上市企業的事實,而且高端女裝上市企業只有7家。下面我們就來看看這些男裝上市企業都是賣何種男裝,以及賣男裝到底賺不賺錢

街邊的服裝店基本都是賣女裝,賣男裝的屈指可數,難怪有人說女人的錢最好賺,其次是狗,男人排在最末位。但這并不妨礙A股有9家男裝上市企業的事實,而且高端女裝上市企業只有7家。

下面我們就來看看這些男裝上市企業都是賣何種男裝,以及賣男裝到底賺不賺錢。

一、海瀾之家最賺錢

“男人的衣柜—海瀾之家”,說到男裝我第一個想到的就是海瀾之家這個品牌,因為這句廣告聽了太多遍。雖然海瀾之家現在也賣女裝,但是九牧王、七匹狼、報喜鳥的廣告不如海瀾之家打得響。

下面是九家男裝生產企業2013年-2017年間的凈資產收益率的比較(加權、扣非)。2016年以后,海瀾之家的凈資產收益率要遠遠高于同行企業企業;九牧王的凈資產收益率排在第二位,但跟海瀾之家完全不是一個量級。

每次遇到盈利能力遠高于同行業的企業我都很奇怪它到底是怎樣做到的;今天我們就來看看海瀾之家究竟做了什么。

下面是海瀾之家的收入構成圖示。

圣凱諾品牌專走團購、職業服裝,所以它的毛利率也是海瀾之家所有業務中最高的。海瀾之家服裝之外的業務除了租賃,全部虧損,所幸這些業務所占的比重很小。

實際上圣凱諾是海瀾之家所借殼的殼公司的品牌。海瀾之家的利潤突增發生在2014年,這是因為海瀾之家在2014年曲線救國借殼上市,并在2014年將公司名稱由“凱諾科技”變更為“海瀾之家”。

下圖是2000年至今這只股票的凈利潤走勢。像2014年出現這種利潤爆發性增長的情況,通過自身經營不可能做到,只能依靠外延式并購。

2015年以后,海瀾之家的利潤增速就變成了個位數,還不及GDP增速。

它的凈資產收益率高是因為它的周轉率快于同行,使用的杠桿也高于同行;所在在毛利不處于行業領先地位的情況下,海瀾之家還能保持最高的凈資產收益率。

在整個行業都不景氣的情況下,海瀾之家不能寄希望于更高的杠桿,也不能寄希望于提價來提高毛利率,要想提到賺錢效率的話,就只能從提高周轉率入手了。

二、上市最早并不賺錢

美爾雅成立于1993年,于1997年上市;上市30年,利潤從沒有突破1億元的時候;1997年,美爾雅的利潤還有9400萬,但2001年以后,它的利潤再沒到過5000萬。

作為男裝上市企業的排頭兵,美爾雅的賺錢能力并不好。其中的原因,得從美爾雅的產品和業務說起。

2001年的時候,美爾雅對自己的定位是“出口型紡織服裝類企業”,主要產品“美爾雅”西裝和職業裝主要出口日本、東南亞和歐洲等市場;2001年公司1.41億元的收入中,有1.23億來自西裝的銷售,占總收入的87.38%。

到了2017年,美爾雅的業務仍以服裝類為主,但品牌男裝占比只有52%,并且還多了出口加工、女裝、酒店、職工集資房等業務。

瀏覽A股那些股價處于歷史地位的股票,這些公司當年的業務結構跟美爾雅如出一轍。它們都是在2000年上市的企業,位于傳統行業,但在行業的紅利期過去之后,它們的轉型一再失利。買酒店的賠了,做期貨投資股票的虧了,也就那些屯了地或者買了房產的企業,賺到的錢比較多。

美爾雅混成今天這樣,除了自身因素,西裝行業本身、美爾雅的股東對美爾雅并不友善。

2001年,國內西服市場總體下滑超過10%;

2003年,公司大股東占用資金的問題終于曝光,一直到2006年公司大股東占用資金的問題才得以解決。

2008年,國際金融危機對實體經濟的負面影響明顯。企業訂單下降、效益下滑、成本上升、資金緊張,美爾雅遇到了內需減緩、外需下降的雙重壓力。

跌跌撞撞走到了今天,又遇到了經濟下行、貿易摩擦、成本上漲諸多壓力。美爾雅投資的酒店業務虧損了;服裝業務外銷收入下滑,毛利率下滑;參股的期貨公司盈利能力下滑;結果就是公司整體的盈利能力下滑。

2018年三季度,美爾雅收入3.1億元,虧損600萬。

下面是美爾雅上市以來歷年凈利潤的圖示。

三、總結

不同于原來分析的醫藥企業、面膜企業,生產成本是男裝企業的大頭,其次是銷售費用。雖然比較來看,海瀾之家的賺錢能力更好一點,但服裝行業的形勢并不好。人工成本和材料成本持續上升,怎樣消化成本上漲壓力才是體現企業實力的地方。

曾有人把海瀾之家比作我們的優衣庫。雖說我們以后也會有像Zara、優衣庫這樣的品牌,但不見得是海瀾之家。因為我們還要女裝企業。

何悅