科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:中信期貨,朱子悅)一、光伏玻璃供應:政策支持下迎來新一輪擴產周期1.光伏玻璃以超白壓延為主,玻璃商品標的主要是浮法玻璃光伏玻璃的主要作用是保護電池不受水汽侵蝕、阻隔氧氣防止氧化、耐高低溫、良好的絕緣性和耐老化性。太陽能電

(報告出品方/作者:中信期貨,朱子悅)

一、光伏玻璃供應:政策支持下迎來新一輪擴產周期

1. 光伏玻璃以超白壓延為主,玻璃商品標的主要是浮法玻璃

光伏玻璃的主要作用是保護電池不受水汽侵蝕、阻隔氧氣防止氧化、耐高低 溫、良好的絕緣性和耐老化性。太陽能電池片通常被 EVA 膠片密封在一片封裝面 板和一片背板的中間,組成具有封裝及內部連接的、能單獨提供直流電輸出的、 不可分割的光伏組件。若干個光伏組件、逆變器、其他電器配件組成光伏發電系 統。 光伏玻璃最重要的特性就是太陽光的高透過率。普通玻璃因為含鐵量較高, 往往呈現綠色,透光率較低,因此光伏玻璃一般使用超白玻璃。目前,普通玻璃 的鐵含量一般在 0.2%以上,而光伏玻璃的含鐵量根據國家標準必須低于 0.015%。 按照《太陽能用玻璃第 1 部分:超白壓花玻璃》標準的規定,光伏玻璃的光伏透 射比≥91.5%(按 3.2mm 標準厚度),而相同厚度的普通玻璃只有 88%左右。

超白壓延玻璃的正面用特殊的絨面處理,減少光的反射,反面用特殊花型處 理,極大地增強了太陽光不同入射角的透過率。超白浮法玻璃由于表面平整,會 有部分光線形成反射,導致玻璃透光率偏低。在太陽光斜射及電池組件呈角度安 裝時,超白壓花玻璃比超白浮法玻璃的綜合光透射比高約 3%至 4%。據福萊特招股 說明書,太陽光透過率每提高 1%, 光伏電池組件發電功率可提升約 0.8%,因此 超白壓延玻璃是晶體硅電池面板的首選材料。 根據 IHS,晶硅組件因其較高的光電轉換效率和更為成熟的配套技術已成為 市場主流,目前晶硅組件市占率在全球已超過 95%, 因此與之配套的超白壓延玻 璃也成為了當前光伏玻璃的主流產品。

玻璃期貨標的為平板玻璃,理論上無論是浮法還是壓延,生產出來的玻璃統 一稱為平板玻璃,只要符合標準的 5mm 無色透明平板玻璃,都可以進行期貨交割。但由于目前光伏玻璃的 厚度均在 3.2mm 及以下,并且 2021 年后所有投產的壓延玻璃不能轉產建筑玻璃。 另一方面,光伏壓延玻璃由于其高透過率,需要超白石英砂和低鐵含量,其成本 和價格高于一般的浮法玻璃。因此,玻璃期貨的主要標的為 5mm 的浮法玻璃。

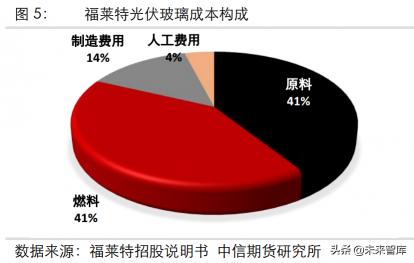

2. 光伏玻璃成本及資本開支

光伏玻璃成本結構與浮法玻璃類似,以燃料和原料為主,燃料原料各占 41% 左右。原料方面主要以純堿和超白石英砂為主,分別占原料總成本的 47%和 25%。 其中低鐵的超白石英砂是生產光伏玻璃的稀缺資源,主要分布于安徽鳳陽、湖南、 廣東河源、廣西、海南等地。燃料方面,過去玻璃燃料有煤炭和石油焦,但今年 來由于環保治理以及雙碳政策指導下,天然氣逐漸成為燃料的主流,新建產線以 天然氣為主。根據福萊特可轉債募集說明書,公司石油類燃料采購成本占總采購 成本比重自 2017 年 27.7%下降至 2019 年 19.5%,而天然氣采購成本占比自 2017 年 2.0%上升至 2019 年 11%。

光伏玻璃是重資產行業,一條 1200T/D 產線需投資 10 億元,且建成投產后生產具有連續性,關停成本大,周期屬性明顯。根據福萊特公告,擬投資建設 6 座日熔化量 1200 噸光伏組件玻璃項目,預計總投資額 60 億元。單條產線投資額 在 10 億元左右。產線建成點火后,一般 8-10 年后需要冷修,如需關停冷修,則 需 3-5 個月才能再度復產,并且冷修成本較高。因此,企業通常連續生產,供給 方面具有一定的剛性。(報告來源:未來智庫)

3. 政策轉向,壓延玻璃進入新一輪投產擴張期

2018 年政策收緊,供給端新增產量有限,至 2020 年出現供不應求,價格大 幅上升,2020 年末政策再度放松,光伏玻璃進入新一輪投產擴張期。2018 年工 信部發布《工業和信息化部關于印發鋼鐵水泥玻璃行業產能置換實施辦法的通 知》,將光伏玻璃首次列入產能置換政策當中。隨后兩年光伏玻璃產能投放一直處 于不溫不火的狀態。

2020 年補貼政策即將退坡,在年底建成并網可納入國家競價補貼范圍,年底 搶裝潮啟動,光伏玻璃面臨嚴重緊缺。3.2mm 光伏玻璃鍍膜光伏玻璃價格一度從 24 元/平方米上升到 42.6 元/平方米,漲幅 77.5%;2mm 光伏鍍膜玻璃也上漲了 72.5%。光伏玻璃的價格大幅上漲,侵蝕了組件廠商的利潤,降低了組件廠商生產的動力。同時供不應求的光伏玻璃也使得組件生產有心無力。在 6 家龍頭組件企 業的呼吁下,12 月工信部《水泥玻璃行業產能置換實施辦法(修訂稿)》,明確光 伏壓延玻璃項目可不制定產能置換方案,壓延玻璃產能投產開始放開。

政策放開后,光伏玻璃產能快速上升。2021 年初正式放開壓延玻璃產能后, 光伏玻璃日熔量由年初的 29320T/D,在年末上升至 42630T/D,產能提升 45%。并 且光伏玻璃聽證會涉及產能已經高達 27.6 萬噸/日(包含已投產光伏玻璃產線)。 產能的投放十分積極。 2021 年產能快速爬升后,組件產量受限于硅料硅片產能,光伏玻璃行業進入 名義產能過剩時期,價格快速滑落。同時 2021 年純堿價格大幅提升,天然氣價格 由于國際因素也出現了一定的上漲,進而導致光伏玻璃成本抬升。在價格下跌以 及成本提升的雙重影響下,光伏玻璃利潤受到較大侵蝕,基本只有大廠大窯爐有 微薄的利潤,受此影響 2021 年下半年光伏投產進度明顯放緩。

在建、擬建及 2020 年 1 月 3 日之后投產的光伏壓延玻璃項 目需在 2022 年 5 月 31 日前完成聽證會程序。2022 年將是光伏投產大年,按照聽 證會信息歸納,2022 年計劃投產 55550 T/D 的光伏產線,據隆眾資訊 2021 年末光伏產能 4.26 萬噸/天,如果產能全部按計劃投產,預計增幅高達 130%。盡管計 劃產能完全投放的可能性偏低,根據目前統計,2022 年初至今已投產 14500T/D, 整體產能達 5.67 萬噸/天,較年初增加 33%。

從政策面和行業基本面,光伏玻璃產能過剩不會過于嚴峻。按照聽證會統計 產能完全投產,2024 年光伏玻璃產能高達 24.41 萬噸/天,顯然產能嚴重過剩, 但現實情況從兩個方面來看,計劃產線不可能完全投產。第一,從政策面來看, 盡管放開了壓延玻璃產線的新建與投產,但是提出了建立產能風險預警機制,一 旦發現產能過剩風險,政策端可能重新趨嚴。其次,玻璃行業屬于高耗能行業, 未來能耗雙控政策是否會對光伏玻璃生產線產生新的約束也是不確定的。第二, 從行業基本面來看,光伏玻璃較為同質化,其價格主要由供給和需求決定。當產 能過剩,庫存持續累積,而玻璃產線又不能隨意啟停的情況下,價格會下降,利 潤降低后,玻璃廠投產新產線的動力不足,產能投放延緩。而當供給過剩,利潤 下降到擊穿小廠商成本的時候,玻璃產線的冷修機制會進一步減少光伏玻璃的產 量。

預計 2022/2023/2024 年有效產能分別為 7.11/9.81/10.3 萬噸/天,產量分 別為 1972/2721/2857 萬噸。有效產能我們根據每季度投產的產能乘以產能運行 時間得出。而實際產量我們由有效產能乘以原片成品率得到原片產量,再由原片 乘以深加工成品率得到實際光伏玻璃產量。根據南玻 A《非公開發行 A 股股票申 請文件反饋意見之回復報告(修訂稿)》,目前 2/2.5/3.2mm 光伏玻璃的原片成品 率分別 為 78%/80%/82%,深加工 成品率均為 95%。根據預估產能 2022Q1/Q2/Q3/Q4 分別為 4.96/6.2/7.47/9.81 萬噸/天,2023Q1/Q2/Q3/Q4 分別 為 10.27/13.77/15.15/20.39 萬 噸 / 天 , 2024Q1/Q2/Q3/Q4 分別為 21.15/22.05/22.51/24.41 萬噸/天,計算出 2022/2023/2024 年有效產能分別為 7.11 萬噸/天/18.68 萬噸/天/22.53 萬噸/天,產量分別為 1972 萬噸/5182 萬噸 /6249.8 萬噸。

值得注意的是,2023、2024 年產量過剩嚴重,在市場機制以及政 策的作用下,實際投放產能與聽證會預估投放產能可能存在較大差異。因此,在 2022 年產能已經名義過剩的情況下,我們認為 2023 年和 2024 年可能出現落后產能的淘汰出清,新建產線延緩投產,此時根據聽證會統計產能推算存在較大誤差。 假設 2023 年產能退出和新投產沖抵,2024 年落后產能出清后,新投產繼續進行, 產能增速為 3%。2023 年有效產能為 9.81 萬噸,產量為 2721 萬噸,2024 年有效 產能為 10.8 萬噸,產量為 2857 萬噸。

二、光伏玻璃需求:增長可期

1. 光伏玻璃需求主要受裝機量影響

光伏玻璃處于光伏產業鏈中游,下游是光伏組件,終端需求是裝機量。光伏玻璃是光伏組件必不可少的組成部分,主要用于保護電池片。近年來在國內以及全球雙碳目標的指引下,光伏發電行業發展迅速,組件需求快速提升。 2021 年全球光伏新增 183GW,全球光伏在 2030 年有望增加至 2500-3300GW。2021 年中國光伏新增 54.88GW,中國光伏在 2030 年有望增加至 1025-1200GW。大宗商品視角下的光伏產業系列專題之總量篇:能源轉型,春“光”正好——專題報告 20220415)在樂觀條件下,推測出全球和中國在2025年光伏新增裝機量分別為254GW、93GW, 2030 年光伏新增裝機量分別為 329GW、121GW;在中性條件下,推測出全球和中國 在 2025 年光伏新增裝機量分別為 165GW、77GW,2030 年光伏新增裝機量分別為 194GW、91GW。

光伏新增裝機量的快速提升將會拉動光伏玻璃需求。第一,在全球減碳共識 的情況下,清潔能源一定會得到大力的發展,光伏行業政策方面的支持得以延續, 新增裝機量將處于持續增長中。第二,光伏行業尚未徹底成熟,技術進步較快, 目前的光電轉換率尚有進步空進,推動整體行業不斷更新迭代。第三,產業鏈擴 大帶來的規模效益使得光伏發電成本降低,進一步促進了光伏行業的發展。作為 光伏產業鏈的中游,光伏玻璃需求持續受益。

2. 大尺寸組件及雙玻趨勢為光伏玻璃需求帶來增量

大尺寸硅片對光伏組件降本增效明顯,光伏玻璃新建產線與之匹配。當前光 伏硅片主流尺寸有5種,分別為156.75(M2)、158.75(G1)、166mm(M6)、182mm(M10)、 210mm(G12)。根據 PVinfolink 預測,2022-2025 年 182mm 硅片占比分別達到 38%、 41%、37%、30%;210mm 硅片占比分別達到 32%、43%、58%、60%,未來逐步形成 182mm 和 210mm 的占比格局。我們預測 2025 年后 210mm 占比每年提升 5%,至 2030 年占比達到 95%。光伏硅片尺寸變大,不僅能大幅降低硅材料的制造費用,也能 夠全面地帶來切片、電池組件的單位面價制造成本,對減低硅片、電池的制造成 本,提升產能、材料利用率和生產效率有重要意義。(報告來源:未來智庫)

大尺寸組件對光伏玻璃提出了新的匹配要求。光伏玻璃產線寬度在設計時就 已固定,尺寸變化可能導致切割時廢邊較多,從而降低原片成品率,造成經濟損 失。而以前設計的小窯爐對于寬玻的切片寬度有限,低于生產 G12 組件一切二所 需要的爐口直徑,只能 1 切 1,將產生大量廢邊。在大尺寸硅片滲透率快速提升 下,只有通過新建或改造后的窯爐才可滿足相應需求,因此新建產線以及產品更 替對光伏玻璃需求提供了新的增長點。

雙玻組件的經濟效益優于單玻組件,雙玻比例逐步提升。根據《基于 LCOE 的 單面與雙面雙玻光伏組件經濟性分析》,雙面雙玻光伏組件自身的老化衰減特性 優于常規單面光伏組件,在草地、水面等應用場景下,雙面雙玻光伏組件的經濟 性均優于單面光伏組件。若雙面雙玻光伏組件相對于單面光伏組件的發電增益在 1% 以上,且在 0.1 元/W 的價差下,選用雙面雙玻光伏組件可獲得更高的財務內 部收益率。考慮到雙面雙玻光伏組件與單面光伏組件的市場價差在 0.1 元/W 以 內,且雙面雙玻光伏組件在大部分應用場景下的發電增益均高于 1%,因此雙玻組 件逐漸成為主流趨勢。

3. 中性/樂觀情景下,2030 年全球光伏玻璃需求或達到 1404/2382 萬噸

根據光伏組件容配比為 1.2 和雙玻(2.5mm)組件在 M6/M10/G12 三種尺寸下 每 GW 分別消耗 6.97/6.87/6.87 萬噸光伏玻璃原片,雙玻(2mm)組件在 M6/M10/G12 三種尺寸下每 GW 分別消耗 5.58/5.5/5.5 萬噸光伏玻璃原片,單玻(3.2mm)組件 在 M6/M10/G12 三種尺寸下每 GW 分別消耗 5.13/5.06/5.06 萬噸光伏玻璃原片。 2022/2025/2030 年光伏玻璃在中性條件下需求為 835/919/1092 萬噸,在樂觀條 件下需求為 1341/1528/1926 萬噸。從現實情況研判,我們認為樂觀條件下的光 伏需求更貼合實際情況。

三、光伏玻璃供需平衡:名義產能已出現過剩

國內光伏玻璃產能占全球 90%左右,假設 2022 年聽證會產能都能如期投產, 則名義產能已經過剩。根據光伏玻璃聽證會統計產能信息,我們預計國內 2022、 2023、2024 年有效產能分別為 7.11 萬噸/天、9.81 萬噸/天、10.3 萬噸/天,產 量分別為 1972/2721/2857 萬噸,則全球產量為 2191/3023/3174 萬噸。2024 年后 產能產量按照每年 5%線性遞增,則 2025/2030 預計全球產量將達 3269/3790 萬 噸。2022/2025/2030 年光伏玻璃需求在中性條件下為 835/919/1092 萬噸,供需 盈余為 1356/2350/2698 萬 噸 。 在 樂 觀 條 件 下 的 光 伏 玻 璃 需 求 分 別 為 1341/1528/1926,供需盈余為 850/1741/1864。無論從中性預期還是樂觀預期, 全球光伏玻璃產能都是逐步走向過剩。

四、純堿供應:天然純堿為未來主要增量,2022 年產量下降

1. 純堿產業鏈綜述

純堿(Soda Ash),又名蘇打、堿灰、堿面或洗滌堿,成分為碳酸鈉,分子式 為 Na2CO3。純堿是重要的基礎化工原料和“三酸兩堿”中的兩堿之一。純堿的生 產工藝主要分為,氨堿法、聯堿法、以及天然堿法。國內主要以氨堿法和聯堿法 為主,兩者占比分別為 43.2%/49.6%。天然堿法受限于天然堿礦資源,目前全世 界發現天然堿礦的只有美國、中國、土耳其、墨西哥等少數國家,其中美國、土 耳其是主要的天然堿法生產國。我國天然堿法生產主要集中在河南和內蒙古,產 能占比在 7.2%左右。

純堿分為輕堿和重堿,輕堿下游主要為日用玻璃、洗滌劑、食品行業,重堿 下游主要為浮法玻璃以及光伏玻璃。純堿的分類標準為密度,輕堿密度為 500-600 /3,呈白色結晶粉末狀;重堿密度為 1000-1200 /3,呈白色細小顆粒狀。 國內純堿企業的重質化率一般在 40%-60%,純堿生產企業可根據市場情況調節。 青海純堿企業的重質化率較高,可達 80%以上。也有少數聯堿法企業的重質化率 為零,即完全不生產重堿。 輕重堿常用的轉換方法有水合法和擠壓法兩種。水合法將輕堿加水結晶生成 一水合碳酸鈉,再加熱趕出結晶水,制得的重堿保留了結晶的形態。擠壓法在兩 輥之間通過高壓將輕堿擠壓成薄而硬的堿餅,然后破碎堿餅篩選出最佳粒度,再 將過粗的顆粒重新破碎,過細的顆粒重返擠壓,制得重堿。

大宗商品市場純堿標的為重堿。根據純堿的交割基準,純堿的基準交割品為 符合國標 II 類優等品規定的重質純堿且無替代交割品。基準交割地為河北,湖北 為非基準交割地。交割基準價為基準交割品在基準交割地出庫時的汽車板交貨的 含稅價格(含包裝)。

2. 我國純堿產能產量全球第一,預計 2022 年產量整體變化不大

中國純堿產能、產量和消費量均為全球第一。國內市場產能利用率略低于國 際市場,出口貿易量占全球純堿貿易量的 12%左右,出口僅作為階段性調節國內 市場供需平衡的手段。2014 年,我國的純堿產能達到了歷史最高點 3160 萬噸, 產量達 2590 萬噸;截至 2021 年底,我國純堿產能為 3215 萬噸,產量為 2892 萬 噸,產能利用率為 89.97%。國內純堿進口量較少,2021 年純堿進口量在 23 萬噸 左右,對于純堿供應的影響不大。

國內純堿產能主要集中于江蘇、山東、青海以及河南。大型生產集團共有四 家:唐山三友集團,下轄唐山三友化工和青海五彩礦業;中國鹽業集團,下轄安 徽紅四方股份、昆山公司、吉蘭泰鹽化和青海昆侖堿業;河南金山化工集團,下 轄金大地化工、金天化有限公司和金山化工;內蒙古遠興能源股份,下轄河南中 源化學股份、桐柏海晶堿業和錫林郭勒盟蘇尼特堿業三家天然堿子公司。

當前新建純堿產能被發改委列為限制類項目,而天然堿不屬于限制類范圍, 未來純堿新增產能將以天然堿為主。除天然堿項目外,其余新建純堿產能均被劃為限制類產業,新 建產線需經過發改委的嚴格審批,對于準入規模和能耗要求均有嚴格規定。對于能效在標桿水平特別是基準水平以下的企業,要引導改造升級、加 強技術攻關、促進集聚發展、加快淘汰落后產能。《指南》中明確到 2025 年純堿 行業能效標桿水平以上產能比例 50%,基準水平以下產能基本清零,意味著 2025 年前純堿行業超過 300 萬噸產能面臨退出風險。

預計 2022 年實際產能下降 120 萬噸,產量較去年上升 19 萬噸。2022 年由于 連云港堿業 120 萬噸退出,產能下降,而新投產產能集中在 12 月,因此 2022 年 全年實際產能是下降了 120 萬噸。但在目前高利潤水平下,純堿企業開工率高位 維持,預計全年產能利用率為 91.2%,產量 2910 萬噸,較去年 2891 萬噸環比上 升 19 萬噸。1-4 月全國純堿產量 959 萬噸,同比下降 2.7%。

3. 純堿利潤持續向好

純堿成本主要由原材料和燃料構成,其中氨堿法的原材料主要為原鹽和石灰 石,聯產法的原材料主要為液氨和原鹽,燃料主要為煤炭,其他成本還包括電力 以及固定費用。以青海某氨堿企業為例,原鹽、石灰石和煤炭占成本比重大致為 32.5%/9.4%/33% 。 聯 堿 法 中 , 原 鹽 、 液 氨 和 煤 炭 占 成 本 的 比 重 分 別 為 16.3%/45.3%/23%。天然堿法生產成本是三種方法中最低的,成本包含二氧化碳、 煤炭、天然堿礦采礦費用、礦產資源補償費、生產添加催化劑、人工成本、設備 損耗、環保設施等一系列固定成本。2021 年天然堿法平均含稅成本約 935 元/噸, 氨堿法平均含稅成本 1730 元/噸,聯堿法平均雙噸含稅成本 1940 元/噸(包含氯 化銨成本)。(報告來源:未來智庫)

供需格局向好,純堿利潤高位維持。2021 年起純堿利潤經歷了一次大幅的上漲,主要是由于地產竣工的高景氣的推升了浮法玻璃的需求,進而使得浮法玻璃 的日熔不斷提升,對純堿的需求也在不斷提升,純堿價格不斷上漲,華北地區重 質純堿主流價最高到達 3800 元/噸。2021 年下半年后于房企資金端出現問題,進 而影響了竣工以及玻璃需求。

玻璃企業利潤持續下滑,對高價堿有抵制心理,純堿企業庫存高漲,在2021年末開始持續降價,隨后利潤不斷下滑。今年2月以來純堿企業利潤不斷提升,聯產企業利潤已經超過去年高點,氨堿企業利潤也提升至較高水平。利潤提升最主要的原因在于純堿價格上漲,而價格上漲的核心在于供需格局相對較好,下游浮法存在大量的剛需疊加光伏玻璃產線的大量投產。華北地區重質純堿由年初的2500元/噸,上漲到6月份的3150元/噸,漲幅為26%。在當前低庫存,且供需格局預期不斷向好的情況下,我們預計今年純堿的高利潤有望保持。

五、純堿需求:浮法玻璃剛需猶存,但光伏玻璃影響力邊際增強

1. 輕質純堿需求穩定,重質純堿需求增速明顯

輕質純堿下游較為分散為日用玻璃、洗滌劑、食品等,整體變動不明。重堿 下游為平板玻璃,包括浮法玻璃和壓延玻璃,前者主要用于地產建筑,后者主要 用于光伏行業。其中平板玻璃占純堿整體需求的 52%,浮法玻璃占重堿需求的 78%, 壓延玻璃占重堿需求的 19%。浮法玻璃由房地產行業決定,壓延玻璃由光伏組件 行業決定,而平板玻璃的需求將引導玻璃廠增產或減產,進而影響到純堿需求。

由于平板玻璃行業生產具有連續性,短期內的重堿需求由玻璃產線的日熔量 決定,中長期的重堿需求由終端地產與光伏需求決定。目前,對于純堿需求影響 最大的是浮法玻璃,短期浮法玻璃日熔量處于高位水平,對純堿剛需猶存。第二 大下游光伏壓延玻璃投產迅速,日熔量快速增加,對純堿需求的拉動作用增強。

2. 浮法玻璃高日熔,對純堿剛需仍存

竣工周期推升了浮法玻璃需求,進而推升了浮法玻璃產能產量,最終拉動了 純堿需求。根據新開工領先竣工 3 年來看,當前地產周期處于竣工周期中。自 2020 年下半年以來地產進入竣工周期中,玻璃在產產能迅速由 2020 年初的 4804 萬噸 /年,增長到 2021 年 4984 萬噸/年,并且 2021 年仍在持續增長,目前玻璃企業在 產產能已經高達 5137.05 萬噸/年。處于近幾年內的高位水平,盡管當前浮法玻璃 的利潤微薄,對于高價純堿有所抵制。但是受制于其生產特性的特點,冷修成本 較高,輕易不會冷修,使得浮法玻璃對于純堿的剛需支撐仍存。但值得注意的是 目前浮法玻璃庫存高企,價格持續下跌,不排除大面積冷修,造成純堿需求下降 的可能。

3. 光伏玻璃產線投產積極,對純堿需求邊際拉動明顯

由于政策對光伏玻璃產能的放開,以及光伏行業的高速發展,光伏玻璃進入 到了一個產能爆發的時期。2021 年初正式放開壓延玻璃產能后,光伏玻璃日熔量 由年初的 29320T/D,在年末上升至 42630T/D,產能提升 45%。并且光伏玻璃聽證 會涉及產能已經高達 27.6 萬噸/日(包含已投產光伏玻璃產線)。 根據本篇文章光伏玻璃供給端的分析,若聽證會涉及的 2022 年產能完全投 放,整體光伏玻璃行業產能將高達 9.81 萬噸/天,較 2022 年初增加 5.55 萬噸/ 天,增幅高達 130%。

4. 海外能源價格走高,純堿出口相對積極

我國出口純堿大多是輕堿,出口地區以亞洲為主,占國內出口比重為 56%, 其中東南亞占比最高,約占國內出口比重的 32%。根據海關總署數據,國內純堿 出口總量在 2017-2021 年間分別為 152/138/144/138/75 萬噸,其中 2021 年出口 大幅下降主要原因在于國內供需緊張,價格高企,對比起來出口沒有價格優勢, 加之出口海運費上升,企業出口意愿有所下降。

今年純堿出口積極的主要原因在于海外能源價格的大漲。一方面,氨堿法和聯堿法的生產需要用到天然氣和煤炭作燃料,而這兩種能源的價格在今年都經歷 了較大幅度的上漲,紐卡斯爾 NEWC 動力煤現貨價格 5 月 20 號報價 436 美元/噸, 較年初 175 美元/噸,上漲 149%。歐洲和東北亞天然氣在一季度也經歷了較大的 漲幅,歐洲天然氣最大漲幅接近 200%,目前價格有所回落,較年初僅有 11%的漲 幅,東北亞天然氣價格較年初下跌 28%。美國天然氣較年初 3.76 USD/MMBTU,上 漲了 133.24%。

另一方面,海外燃料價格的高企推升了運費,美國和土耳其這兩 個純堿出口大國,出口到亞洲的成本有所上升。正是這兩個因素,海外純堿成本 和運費均上升。根據印度最大純堿生產商 GHCL 官網信息,其公司 4 月份輕質純 堿報價 40120 盧比/噸,重質純堿報價 41300 盧比/噸,折合人民幣大致在 3447 元 /噸和 3557 元/噸,高于目前國內華北地區主流價格 3050 元/噸和 3150 元/噸。

考慮到一方面目前國內純堿價格逐漸提高,海內外價差縮窄,另一方面海外 能源價格存在很大的不確定性,我們對純堿出口持中性的態度,推算今年純堿出 口應該會維持在 140 萬噸左右,恢復到前幾年的正常水平。(報告來源:未來智庫)

六、純堿供需平衡:2022年相對處于緊平衡,2023年和2026年經歷兩次過剩

1. 2022 年供需相對偏緊

供給端產能投放和退出較為明確,變動不大。純堿今年的的供需平衡的焦點 在于,第一,地產端能否在下半年企穩帶動浮法玻璃需求恢復,第二,光伏玻璃 是否能全部投產。對于第一點我們做了兩種假設,首先樂觀情況是地產端下半年 成功企穩回暖,帶動浮法玻璃需求回升,進而玻璃產能不減反增。悲觀情況下是 地產端遲遲不能修復,在高庫存壓制,以及價格跌破成本持續虧損后,浮法玻璃 行業選擇大面積冷修,假設冷修 1 萬噸/天的產能。對于第二點,光伏玻璃能否全 部投產,樂觀的假設下聽證會統計光伏玻璃全部投產,年末產能達 9.81 萬噸/天, 悲觀的假設下,年末產能僅達 7 萬噸/天。

因此在樂觀與悲觀的兩種假設下,純堿的供需平衡如下:在樂觀地產和樂觀 光伏預期下,2022 年純堿總需求為 3063 萬噸,總供應為 2945 萬噸,整體供需缺 口為 117 萬噸。而在悲觀地產悲觀光伏預期下,總需求為 2968 萬噸,供需缺口為 23 萬噸。在最悲觀的情形下,純堿尚有一定的供需缺口,因此我們認為 2022 年 全年的供需處于相對偏緊的狀態,結構上來看三季度 7、8、9 月是供需相對最緊 的時期,關注純堿 09 合約的結構性行情。

2022 年或是純堿供需格局最好的時期,供需處于相對偏緊的狀態。一方面大 量的天然堿產能最早在 2023 年 5 月份才能投產,氨堿聯堿新建產能受限,供給 端增量較少,另一方面,需求端光伏行業處于高速發展,光伏玻璃處于搶占賽道時期,投產較為積極;浮法端也處于地產下行前最后的竣工周期中,浮法的高日 熔后續將逐漸降低。根據供需平衡分析,在光伏投產能夠按照聽證會統計產能投 放的情況下,無論地產是樂觀還是悲觀,整體純堿供需都處于偏緊甚至供應出現 缺口的情況。而在樂觀地產悲觀光伏的假設中,純堿供需也處于緊平衡狀態中。 只有當地產和光伏同時出現悲觀假設純堿的供需才相對寬松一些。因此,我們判 斷今年純堿整體將處于供需相對偏緊的平衡狀態中,需求旺盛對純堿的價格形成 一定支撐。

2. 2023-2030年供需平衡分析:2023年過剩后轉向平衡,2026年再次過剩后2030年轉平衡

供應端按照投產計劃推演,重堿需求浮法端,由于地產逐漸步入下行曲線, 自 2023 年起浮法日熔我們按照每年下降 2%,光伏端玻璃產量由本篇文章光伏玻 璃端推演,輕堿需求變動主要由碳酸鋰的增長決定,由于目前碳酸鋰產量較低, 我們假設碳酸鋰產量每年增長速度為 20%,一噸碳酸鋰消耗兩噸輕堿。對于進出 口方面,我們認為在國內天然堿產能投放后,出口會以 3%的增速增長,同時進口 以每年-5%的增速下降。純堿產能利用率大致在 85-90%區間,我們假設為 87%。

根據 2021-2030 純堿供需分析,我們認為 2023 年遠興能源天然堿產能投放 后,純堿行業將兩次次進入過剩時期,推算 2023/2026/2030 年的純堿產量分別 為 3214/3614/3614 萬噸,純堿需求分別為 3135/3266//3547 萬噸,供需盈余分別 為 112/377/90 萬噸。因此,純堿行業未來將在 23 年和 26 年分別經歷兩次過剩, 過剩后在出口增加,進口降低,以及光伏玻璃的發展下,逐漸趨于平衡狀態。 預計光伏玻璃在純堿消費中的占比將從 2021 年的 9.5%提升至 2025 年的 16.5%、2030 年的 17.9%,光伏對于純堿定價的邊際影響力增強。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】未來智庫 - 官方網站

何楠遠