科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:東亞前海證券,李子卓)1.生產聚焦再生鋁業務,業績穩步上升1.1.公司業務逐步轉型,聚焦再生鋁市場公司是國內鋁壓延加工龍頭企業。主營業務方面,公司主要經營鋁板帶箔、鋁型材、再生資源綜合利用等業務。其子公司鄭州明泰主要從事

(報告出品方/作者:東亞前海證券,李子卓)

1.生產聚焦再生鋁業務,業績穩步上升

1.1.公司業務逐步轉型,聚焦再生鋁市場

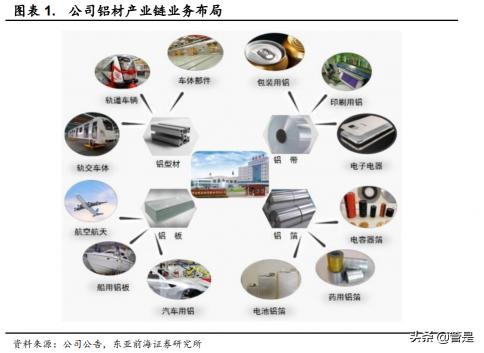

公司是國內鋁壓延加工龍頭企業。主營業務方面,公司主要經營鋁板帶箔、鋁型材、再生資源綜合利用等業務。其子公司鄭州明泰主要從事鋁板帶箔的生產和銷售等業務;子公司明泰交通新材料主要從事軌道交通用鋁型材、軌道交通用車體及大部件等業務;此外,公司也通過控股子公司明泰科技布局資源綜合回收利用行業,主營廢舊金屬回收利用業務。從公司業務布局來看,公司逐步向高端化、智能化、低碳綠色轉型升級,率先發展再生鋁資源綜合利用,全面構建了具有“明泰特色”的新型鋁產業循環生態圈。

公司起始于 1997 年,當前正著力聚焦再生鋁業務。2003 年公司自主研發出國內首個“1+4”熱連軋生產線,2011 年公司在上海證券交易所掛牌上市。自上市以來,公司通過控股子公司來擴張業務版圖,產品廣泛應用于多個領域。2021 年公司通過義瑞新材項目,新增70 萬噸再生鋁及綠色新型鋁合金材料產能,構建了具有“明泰特色”的新型鋁產業循環生態圈,整體業務架構逐步向再生鋁聚焦。

權結構相對分散,股權激勵促進企業凝聚力。從2021 年公司股東情況來看,現任河南明泰鋁業股份有限公司董事長馬廷義持股15.52%,為最大股東。此外,其兄長馬廷耀以及其妻弟化新民分別持股2.37%和1.90%,同時化新民為現任河南明泰鋁業股份有限公司副董事長。2019年公司董事會通過了股權激勵計劃,進一步激發了企業凝聚力。

1.2.項目產能不斷釋放,產銷規模持續擴大

公司產品應用領域廣泛,以銷定產應對鋁錠價格波動。公司產品主要為鋁板帶箔,應用領域眾多,鋁板多用于食品、藥品、交通、電子、建筑、模具以及包裝等領域;鋁卷多用于食品、電子、交通、模具以及包裝等領域;鋁箔多用于食品、電子、藥品以及建筑等領域。公司還有一些專用鋁板,產品覆蓋面廣。公司產品銷售主要采取“鋁錠價格+加工費”的定價原則,對于國內以及出口銷售產品,主要采用“上海和倫敦鋁價+加工費”的定價方式。公司主要原材料為鋁錠,鋁錠價格波動大,為應對價格波動,公司采用以銷定產的方式來應對價格波動。

鋁板帶箔產銷量持續增長,創新動力不斷涌現。產量方面,2021年公司鋁板帶箔產量達到 115.7 萬噸,同比增長18.2%;銷量方面,2021年公司鋁板帶箔銷量為 114.5 萬噸,同比增長 17.5%。公司戰略清晰,穩步實現規模化擴張,不斷優化產品結構,不斷革新成本管控,改進裝備設施,加大前沿技術開發,為公司帶來源源不斷的創新動力。

1.3.降本控費效果明顯,利潤水平持續增長

公司收入持續提高,鋁板帶箔為主要產品。營業收入方面,2021年公司實現營業收入 246.1 億元,同比增長 50.7%。2017-2020 年的營業收入分別為 103.7 億、133.2 億、141.5 億和 163.3 億,同比增長分別為38.6%、28.5%、6.18%和 15.5%,營業收入呈持續增長趨勢。營收結構方面,公司營收主要來源為鋁板帶、鋁箔,其中鋁板帶業務營收占比最高為78.1%,鋁箔業務占比 16.2%。

2021 年毛利潤保持高速增長,毛利率不斷攀升。毛利潤方面,2021年公司實現毛利潤 31.4 億,同比增長 63.6%。2017 至2020 年公司毛利潤逐年上漲,五年 CAGR 為 27.56%。毛利率方面,2021 年毛利率為12.8%,較去年同期小幅增長。公司毛利率的提升主要由于公司高端產品逐步投產所致。2017-2020 年公司毛利率分別為 8.96%、8.81%、11.84%和11.76%,自2017年以來公司毛利率呈波動上升趨勢。

公司費用總額持續上升,費用率持續下行。從費用的絕對規模來看,2021 年公司費用總額為 13.45 億,同比增長46.7%。公司費用整體規模的增長主要由規模擴大、研發投入加大所致。從費用率的變動情況來看,2021年費用率為 5.46%,較 2019 年的 5.85%有明顯下降,說明近年來公司降本控費措施實施效果明顯。

歸母凈利潤顯著增長,凈利率持續上行。歸母凈利潤總額方面,2021年公司實現歸母凈利潤 18.52 億,同比增加73.1%。2020 年公司歸母凈利潤為 10.70 億,同比增長 16.7%。凈利率方面,2021 年公司凈利率為7.5%,凈利率水平近 5 年來持續走高。預期隨著公司不斷優化產品結構,公司凈利率水平仍有望持續增長。

2.終端需求持續增長,高端鋁材仍待放量

2.1.概述:鋁材加工處于產業鏈中游環節

鋁材加工處于鋁產業鏈中游環節,下游對口應用領域較為廣泛。從產業鏈來看,鋁加工產業鏈的上游為電解鋁和再生鋁行業;中游為鋁加工產品的生產過程,產品主要為鋁板帶箔和鋁型材;下游為鋁加工制品的應用,應用領域較為多樣化,包括建筑、交通運輸、電力、電子通訊、機械制造等領域。

2.2.供給:中國鋁材產量領先,高端產品仍有缺口

2.2.1.鋁板帶箔產量持續增長,產能集中度有望進一步提升

鋁材產量逐漸增長,鋁板帶材產量提升較為明顯。鋁材產量方面,2021年我國鋁材產量為 6105.2 萬噸,同比增長5.64%,2020 年我國鋁材產量為5779.3 萬噸,同比增長 10.04%。鋁材產量占比方面,鋁材分為鋁板帶材、鋁箔材、鋁擠壓材、鋁線材、鋁粉以、鋁鍛件和其他。其中鋁擠壓材占49%,鋁板帶箔總體占比 40%,產品種類集中度較高。此外,在各類鋁材中,鋁板帶箔產量增幅最大,2021 年我國鋁板帶產量增幅為12.70%,鋁箔產量增幅為 9.60%,均高于其他產品。

鋁板產能分散,集中度有望進一步提升。根據百川盈孚數據,國內鋁板產能排名前 5 位企業占據全市場總產能的27.4%,天津忠旺和聯晟新能源材料均占全市場產能的 7.51%。隨著鋁加工行業逐步向高端化、高附加值轉型,市占率大的企業較一般企業在產線升級、設備配套等方面更加具有優勢,龍頭企業市占率或將進一步擴大。

2.2.2.鋁板帶箔出口規模較大,但高端產品仍需進口

我國鋁板帶箔出口水平高于進口水平。根據Wind 數據,2021年我國鋁板帶、鋁箔出口量分別為 295.8、20.3 萬噸,鋁板帶、鋁箔進口量分別32.9、4.0 萬噸。我國是鋁材生產大國,從數據來看,2017-2021 年國內鋁板帶和鋁箔的年出口量遠大于進口量。

鋁箔出口單價低于進口單價,高端產品存在缺口。根據Wind數據,2017-2021 年期間我國有襯背鋁箔進口平均單價為12.83 美元/千克,遠高于出口平均單價 3.12 美元/千克。出口平均單價低于進口平均單價的主要原因是我國鋁材出口以中低端產品為主,而進口多為高端產品。該現象說明國內高端鋁板帶箔等產品仍部分依賴進口。

2.3.需求:下游增長明確,鋁材需求持續放量

鋁板帶箔消費量總體提升,建材為主要消費領域。近三年來國內鋁板帶箔表觀消費量總體提升,2021 年我國鋁板帶箔表觀消費量達 763.17 萬噸,同比提升 14.78%。從下游消費結構來看,鋁板的下游應用領域中,占比最大的前兩大領域分別是建筑行業與交通運輸行業。建筑行業對鋁板的需求量占 33%,交通運輸基礎設施等占21%。隨著建筑與交通運輸行業需求的持續增長,未來鋁板帶箔需求量或將持續提升。

2.3.1.建筑:鋁材應用逐步拓寬,竣工面積回升帶動用量增長

建筑業鋁用量受單位面積鋁材消耗提升帶動明顯。國內建筑企業鋁材消耗量經歷了兩個顯著的平臺期,若假設2019 年后國內的建筑企業鋁材消耗量重新進入平臺期,即 2020、2021 年建筑業鋁材用量維持12987萬噸不變,以竣工面積計算,在 2019 年、2020 年、2021 年的單位面積鋁材消耗分別為 0.14 噸/平方米、0.14 噸/平方米以及0.13 噸/平方米,較2013-2018年以前平均 0.06 噸/平方米有明顯提升。

鋁材性能優異,預期在建筑領域中的應用程度將逐步加深。鋁材在建筑領域的用途來看,最初鋁材在建筑中的使用多為門窗、墻面、屋面等,而隨著國內建筑標準的逐步提升,鋁材更為輕量化、易于縮短工期的特點逐步被建筑業所發掘,鋁材的用途逐步擴展至活動板房、網架結構、建筑模板等多項領域。此外,在我國《有色金屬行業“十四五”發展規劃》中明確指出將進一步提升我國高強鋁合金等材料競爭力。預期未來我國建筑業用鋁將進一步擴大。

房地產竣工高峰將至,竣工面積擴大將帶動建筑用鋁提升。從房屋新開工以及竣工面積的趨勢來看,房屋竣工面積相對房屋新開工面積具有3年左右的滯后期。自 2015 年開始,國內的房屋新開工面積連續四年增長,從 2015 年的 15.45 億平方米提升至 2019 年的19.89 億平方米,期間增幅達28.8%。而 2020 年我國房地產竣工端受疫情影響在竣工面積上出現了一定的下滑,因此預期未來 1-2 年內國內房地產竣工面積仍將保持較高的增速。

2.3.2.汽車:單車用鋁提升,汽車輕量化打開需求空間

單車用鋁量提升推動交通業鋁消費量增長。從我國的汽車銷量來看,近年來國內汽車銷量進入了一定的平臺期,2021 年汽車銷量為2627.5萬輛,較上年小幅增長 3.8%。從汽車用鋁情況來看,汽車的發動機、輪胎、換熱器、車架等多個組件中均含有鋁,在持續性的汽車輕量化進程中,當前單車用鋁量正在持續提升,以美國為例,2020 年美國單車用鋁量已達208.2千克,較 2016 年提高約 11.7%,CAGR 約2.8%。在我國汽車銷量增速放緩的當下,預期輕量化所帶來的單車用鋁量提升為國內交運行業鋁需求增長的主要原因。

政策支持下,新能源汽車開啟蓬勃發展。當前中央和各級地方政府正在大力推廣新能源汽車。2020 年 11 月國務院在《新能源汽車產業發展規劃(2021—2035 年)》中指出,到 2025 年新能源車滲透率應達20%,到2035年,公共領域用車全部電動化,純電動汽車成為新銷售車輛的主流。在政策的大力推動下,我國及全球新能源汽車產業正在高速發展。

新能源汽車持續放量,2021 年滲透率已達13.4%。在政策帶動下,我國新能源汽車產銷規模高速增長。2021 年全年我國累計生產新能源汽車354.5 萬輛,銷售量達 352.1 萬輛,分別同比增加159.5%和157.5%。從新能源汽車滲透來看,我國新能源汽車占汽車銷量的比率逐年提升,2021年達 13.4%。

電動汽車自重高于傳統燃油車,帶動單車用鋁量提升。對于純電動汽車,其額外增加的三電系統使得電動車相比于燃油車大幅增重,從而影響其續航里程,因此實現電動汽車輕量化極為重要。因此,成本適中、性能優異的鋁材成為了電動車輕量化的首選材料。從單車用鋁量來看,2020年純電動汽車的單車用鋁量約為 291.7Kg,高于非純電動汽車的205.9Kg。

政策推動下電動車用鋁量將持續提高。在我國汽車輕量化實施目標上,將單車用鋁量列為減重指標。從 2016 年編制的《節能與新能源汽車技術路線圖 1.0》來看,目標期間單車用鋁量將持續提升,預計2026 年到2030年,單車用鋁量達 350 千克/輛,車體總減重 30%。隨后在2020 年編制的《節能與新能源汽車技術路線圖 2.0》中,細化不同車型減重目標,規劃純電動乘用車在 2030 年到 2035 年輕量化系數降低35%。電動汽車輕量化需求的提高,將推動未來鋁需求的增長。

3.研發投入驅動高端轉型,再生鋁規模持續提升

3.1.公司研發投入行業領先,高端鋁材產能持續釋放

公司研發投入持續加大,研發人員數量持續提升。從研發費用的角度來看,近年來公司的研發費用水平持續提升。截至2021 年,公司的研發費用已達 9.53 億元,同比提升約 84.0%;從研發人員的數量來看,公司2021年的研發人員數量已達 580 人,較去年提升約40.1%。隨著公司研發投入以及人員數量的持續提升,公司的研發能力正在不斷增強。

公司研發投入行業領先,研發費用率排名靠前。從研發投入的絕對值來看,公司的研發投入在行業中處于領先地位。2021 年全年,公司研發費用投入達 9.5 億元,同比提升 83.98%。同時,從研發費用率來看,公司研發費用率在行業中排名靠前。2021 年全年,公司研發費用率為3.9%,在同行業公司處于較為靠前的水平,且連續三年保持增長。相比同行業其他競爭對手,公司對研發能力尤為重視,隨著公司繼續加大研發投入,公司的技術優勢將逐漸顯現。

公司高端產品在建擴建項目規劃較多,盈利空間有望持續提升。公司目前擴建項目有子公司光陽鋁業 12 萬噸產能、義瑞新材70 萬噸新型鋁合金材料、明晟新材 30 萬噸產能、年產 12.5 萬噸車用鋁合金板項目以及明泰科技的“電子材料產業園”項目。在建擴建項目主要以生產鋁板帶箔等高端鋁材為主,目前國內高端鋁材仍多依賴進口,且相關產品利潤空間更為廣闊,公司相關項目的持續落地或將打開公司盈利空間。

3.2.再生鋁行業空間廣闊,公司實現率先布局

再生鋁碳排放優勢明顯,碳中和背景下或有較大發展空間。從各類鋁制品的溫室其他排放潛力來看,再生鋁的潛在二氧化碳排放遠小于氧化鋁和電解鋁。單噸再生鋁的全球變暖潛能值為684.93 千克,而氧化鋁和電解鋁全球變暖潛能值分別為 14479.89 千克和12269.4 千克。因此在未來國內雙碳政策的推進下,再生鋁行業或將持續迎來政策驅動。

全球和中國的再生鋁產量持續增長。全球范圍來看,2006年至2019年,全球再生鋁產量整體呈現上升趨勢,從909.2 萬噸提升至1666.3萬噸。總體增速較為平緩,2006 年至 2019 年全球再生鋁產量CAGR約4.77%。國內再生鋁產量亦呈現上漲趨勢,2006 年至2019 年,國內再生鋁產量從66.5萬噸提升至 690.4 萬噸,總體增速快于全球,2006 年至2019 年中國再生鋁產量 CAGR 約 19.72%。

我國再生鋁產量位居世界首位,但鋁產量結構有望提升。從產量規模來看,2019 年我國再生鋁產量占世界總產量的41.4%,占比最大。但從鋁產量結構來看,目前我國仍以電解鋁為主,2019 年同期我國原鋁的產量在全球占比約為 56.2%,較再生鋁產量占比高出14.8 個pct。隨著未來國內鋁金屬生產結構的持續優化,預期我國再生鋁行業仍具有較大的成長空間。

環保政策趨嚴,加速鋁灰渣資源化利用。2020 年起,鋁灰渣被認定為危險廢物,需由具備專門處置能力的企業進行處置。2020 年至2021年,工信部、生態環境部、各省市生態環境廳局共發布6 條鋁灰渣相關政策,旨在加強鋁灰渣的處置管理工作以及督促相關化工廠的安全生產。在行業政策整體趨嚴的背景下,再生鋁行業或將迎來新一輪的洗牌。

提前布局鋁資源循環利用產業鏈,再生鋁規模逐步擴大。公司重視再生資源產業鏈布局,具有國際先進的再生資源綜合利用生產線,國內第一條鋁渣綠色生態資源化利用生產線。公司目前擁有年處理廢鋁規模68萬噸以及 12 萬噸鋁灰渣綜合利用產能,未來規劃建設70 萬噸再生鋁及綠色新型鋁合金材料產能。公司在國內變形鋁保級利用領域具有較大的規模與工藝優勢,提升了公司在國內外市場的綜合競爭力。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網站

李夕遠