科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

核心提示:3月鋁價呈現沖高回落之勢,滬鋁站穩22000關口后延續沖高,但23000上方依舊承壓明顯;截止月底,累積跌幅達0.55%;當前海外大國博弈仍在延續,供應端沖擊仍將成為鋁價拉漲動力之一,不過因國內疫情帶來短期供需偏弱影響,料下月鋁價

核心提示:3月鋁價呈現沖高回落之勢,滬鋁站穩22000關口后延續沖高,但23000上方依舊承壓明顯;截止月底,累積跌幅達0.55%;當前海外大國博弈仍在延續,供應端沖擊仍將成為鋁價拉漲動力之一,不過因國內疫情帶來短期供需偏弱影響,料下月鋁價或難有實際亮眼表現,或小幅偏弱運行,主力繼續關注22000-23500區間震蕩。

一、基本面分析

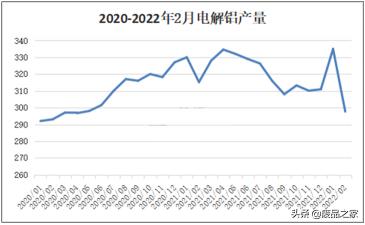

1.產量方面:1-2月電解鋁產量632.7萬噸

圖1:2020-2022年我國電解鋁產量(單位:萬噸)

國家統計局最新數據顯示,2022年1-2月電解鋁產量632.7萬噸,同比降1.4%,2月實際生產天數略少且廣西地區部分企業停產,所以同比環比雙降。1-2月鋁材產量866.3萬噸,同比增3.8%。1-2月鋁合金產量151.5萬噸,同比增7.2%。

(此處已添加小程序,請到今日頭條客戶端查看)(2)1-2月全國氧化鋁累計產量為1177.5萬噸

圖2:2020-2022年我國氧化鋁產量(單位:萬噸)

統計局數據顯示,2022年1-2月全國氧化鋁累計產量為1177.5萬噸,比上年減少了86.8萬噸,產量累計同比下降7.3%;月均產量為588.8萬噸。

進出口方面

(1)2月我國未鍛軋鋁及鋁材出口同比增速為12.8%

據海關總署公布數據顯示,2022年2月我國未鍛軋鋁及鋁材出口數量為420983噸,同比增速為12.8%;1-2月累計數量為1033949噸,同比增速為22.8%。1-2月累計金額為2594854萬元,同比增速為55.3%。

(2)1-2月累計出口1萬噸,同比下降56.9%

圖3:2020-2022年2月氧化鋁進出口情況(單位:噸)

海關總署最新數據顯示,2月中國氧化鋁出口0萬噸,同比下降40.8%;1-2月累計出口1萬噸,同比下降56.9%;1-2月氧化鋁累計進口20.11萬噸。消息面:3月20日,澳大利亞政府宣布立即禁止向俄羅斯出口氧化鋁及鋁土礦。

(此處已添加小程序,請到今日頭條客戶端查看)3.庫存方面

(1)倫鋁庫存

圖4:LME鋁庫存

2022年3月份LME鋁庫存持續下降,且降幅有所擴大,截止3月30日,LME鋁庫存在654475噸,環比2月底下降169550噸,降幅20.6%;庫存下降對價格支撐明顯,3月倫鋁先抑后揚,盤中一度突破4000美元,再創歷史新高。

(2)滬鋁庫存

圖5:上交易所鋁庫存

2022年3月滬期鋁庫存不斷下滑,截止4月1日,滬期鋁庫存在305805噸,環比2月底下降30087噸,降幅9%;另外,據了解截止3月31日,國內8個主流消費地區電解鋁庫存在104.1萬噸,較上周四周度累庫0.2萬噸。

(此處已添加小程序,請到今日頭條客戶端查看)二、現貨市場分析

1.現貨市場

圖6:現貨鋁3月價格走勢圖

華東地區:俄烏沖突不斷,且談判尚未有實質性結果,歐美各國相繼對俄羅斯宣布一系列制裁措施,市場對能源危機擔憂加劇;加上中下旬國內多地疫情頻繁,市場運輸受阻,供需均受到一定影響。3月鋁價波動較為劇烈,現貨鋁報價區間21480-23880元/噸之間,截止3月31日,現貨鋁價格在22610-22650,環比2月底下跌70元/噸。

現貨市場方面,“金三”旺季需求下,鋁型材企業訂單尚可,下游企業穩定補庫,但隨著疫情再起,尤其是下旬,國內鋁產品運輸緩慢,庫存在途量加大,主流倉庫到貨量減少,局部地區已經出現下游加工企業因原料供應受限而減產、停產的情況,市場成交轉弱。

圖7:佛山現貨鋁3月價格走勢圖

華南地區:3月華南鋁錠整體表現先抑后揚,扳回部分跌幅,截止月底,鋁錠帶票價格在22880-22980元/噸之間,環比2月底跌50元/噸,雖月跌幅不大,但月內鋁價波動較為劇烈;深圳地區受疫情影響一度封城,影響成交;其他地區下游企業剛需接貨為主,整體成交好于華東地區。

(此處已添加小程序,請到今日頭條客戶端查看)三、廢舊市場

3月廢鋁價格表現明顯好于電解鋁市場,相對電解鋁價格的下跌,廢鋁價格出現明顯的上漲行情,主要支撐因素是貨源緊缺;截止月底,華東地區噴涂舊料價格漲至17400附近,斷橋15800附近,光亮線在19800左右,易拉罐14900附近,較2月份上漲500元左右,生鋁漲幅相對鋁合金略顯遜色,僅在200元附近,目前華東機鋁主流16800附近。

市場成交方面,3月多地受疫情影響較為嚴重,尤其是吉林、上海、江蘇、深圳、泉州等地區,市場成交嚴重受阻;因運輸等多種原因,廢鋁市場貨源緊張,這也是支撐廢鋁易漲難跌的主要因素,廠家普遍反饋庫存不足,尋貨積極,尤其是中下旬這種局面尤為突出。另外據了解,鋁型材企業3月中上旬訂單尚可,對廢鋁需求提升,導致鋁合金型材料價格漲幅明顯,部分地區漲幅超過500元/噸。

行情預測:因疫情導致需求疲弱情況顯現,廢鋁難有持續性反彈,但在貨源緊張支撐下,預計下方空間亦有限,短期料廢鋁價格漲跌不大,或趨穩,4月整體表現或先跌后漲。

(此處已添加小程序,請到今日頭條客戶端查看)四、技術分析

本月倫鋁整體表現偏強,但中下旬回吐大部分漲幅,月內倫鋁價格不斷刷新歷史新高,最高漲至4073.5美元;不過隨著炒作情緒過后,鋁價快速回調,截止月末,累積月漲幅達2.15%;月內倫鋁價格上揚主要還是受到俄烏地緣政治帶來的影響,在俄烏戰火爆火以及歐美相繼對俄制裁下,海外能源價格不斷飆漲,而相對來說,市場對鋁供應擔憂也愈發嚴重,在年內本身已低庫存的基礎上,俄烏沖突無疑加劇了鋁價上行動力。

近日,俄烏矛盾有所緩解,但歐美制裁反而加劇,此外俄方也做出反制,“斷氣”舉措或將加劇歐天然氣短缺情況,從當前市場情況來說,海外低庫存疊加上鋁企減產預期將持續對倫鋁價格形成支撐,短期因市場悲觀情緒影響倫鋁或漲勢或有放緩,料后市仍有攀升可能,下方支撐關注3400處,料下月鋁價或波動于3400-3700區間內。

本月滬鋁整體表現沖高回落之勢,盤中鋁價受外盤拉漲帶動一度漲至24000上方,最高漲至24255元/噸;截止月末,滬鋁主力合約累積跌幅為0.55%;月內俄烏戰火爆發引發市場恐慌情緒,同樣帶動海外市場供應緊張,不過國內來說,相對跟漲幅度不大,此外海外戰火對國內市場實際波及也相對有限,上半旬鋁價拉漲一方面受外盤強勢帶動,另一方面主要還是在國內強有力基本面以及低庫存支撐下上行。

(此處已添加小程序,請到今日頭條客戶端查看)短期來說,歐美與俄博弈延續,海外供應風險依舊存在,而國內來說,近日疫情持續蔓延,已對我國鋁市產需形成較大影響,市場供應需求均有所弱化,部分企業面臨訂單減少,原料到貨不足情況,且生產也遭受一定波及;在疫情突發性的影響下,鋁市短線面臨一定“供需雙弱”局面,致使基本面對現貨價格支撐也有所減弱,滬鋁或小幅偏弱運行;不過在后市疫情逐步緩解下,料鋁價將恢復高位區間震蕩,下游需求回暖后去庫仍將延續,滬鋁主力有望逐步站穩23000處,4月鋁價或呈現先抑后揚趨勢,關注震蕩區間22000-23500區間。

五、行情展望及操作建議

本月倫鋁整體表現偏強,但中下旬回吐大部分漲幅,月內倫鋁價格不斷刷新歷史新高,月漲幅達2.15%;海外低庫存疊加上鋁企減產預期將持續對倫鋁價格形成支撐,短期因市場悲觀情緒影響倫鋁或漲勢或有放緩,料后市仍有攀升可能,下方支撐關注3400處。

本月滬鋁整體表現沖高回落之勢,累積跌幅為0.55%;在疫情突發性的影響下,鋁市短線面臨一定“供需雙弱”局面,滬鋁或小幅偏弱運行;不過在后市疫情逐步緩解下,料鋁價將恢復高位區間震蕩,下游需求回暖后去庫仍將延續,滬鋁主力有望逐步站穩23000處,4月鋁價或呈現先抑后揚趨勢。

(此處已添加小程序,請到今日頭條客戶端查看)現貨市場:截止3月31日,現貨鋁價格在22610-22650,環比2月底下跌70元/噸。疫情導致運輸受阻,鋁產品運輸緩慢,庫存在途量加大,主流倉庫到貨量減少,局部地區已經出現下游加工企業因原料供應受限而減產、停產的情況,市場成交轉弱。

因此我們認為,預計4月鋁價將呈現先抑后揚趨勢,倫鋁關注3400-3650,滬鋁主力關注22000-23500,華東現貨鋁22000-23400,逢低按需買入。

馬楠