科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

查閱更多PVC行業(yè)資訊,歡迎關(guān)注“眾塑聯(lián)”頭條號(hào)/抖音號(hào)。現(xiàn)貨市場(chǎng)今日國(guó)內(nèi)PVC主流地區(qū)市場(chǎng)各區(qū)域市場(chǎng)價(jià)格延續(xù)漲勢(shì),市場(chǎng)現(xiàn)貨不多,今日電石價(jià)格繼續(xù)抬升,期貨震蕩上行,市場(chǎng)心態(tài)積極。往年受?chē)?guó)慶假期影響,商家多節(jié)前備貨,為國(guó)慶期間生產(chǎn)提供所需原

查閱更多PVC行業(yè)資訊,歡迎關(guān)注“眾塑聯(lián)”頭條號(hào)/抖音號(hào)。

現(xiàn)貨市場(chǎng)

今日國(guó)內(nèi)PVC主流地區(qū)市場(chǎng)各區(qū)域市場(chǎng)價(jià)格延續(xù)漲勢(shì),市場(chǎng)現(xiàn)貨不多,今日電石價(jià)格繼續(xù)抬升,期貨震蕩上行,市場(chǎng)心態(tài)積極。往年受?chē)?guó)慶假期影響,商家多節(jié)前備貨,為國(guó)慶期間生產(chǎn)提供所需原料。但目前下游提貨成本高,疊加限電政策影響依舊,開(kāi)工低位運(yùn)行,整體市場(chǎng)需求一般,大多受市場(chǎng)情緒帶動(dòng)按需采購(gòu)為主。

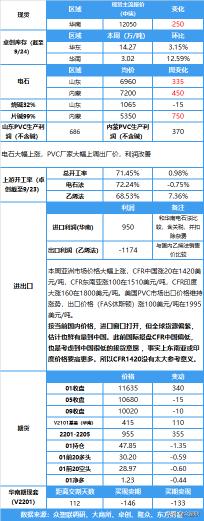

分區(qū)域來(lái)看,華北地區(qū)5型主流報(bào)價(jià)在11820-12000元/噸(含稅送到),目前現(xiàn)貨不多,貿(mào)易商惜售,實(shí)單商談為主。

華東地區(qū)5型主流報(bào)價(jià)在11800-12000元/噸(含稅送到),早盤(pán)報(bào)價(jià)在11800以下,但期貨繼續(xù)偏強(qiáng),報(bào)價(jià)隨行就市,下游延續(xù)剛需采購(gòu)。

華南地區(qū)5型主流報(bào)價(jià)(自提)在11800-12050元/噸,市場(chǎng)貨源延續(xù)緊張,早盤(pán)報(bào)價(jià)較低,午后隨著期貨走強(qiáng),日內(nèi)報(bào)價(jià)多次上調(diào),今日?qǐng)?bào)價(jià)上漲300元/噸左右,下游按需采購(gòu),實(shí)單商談。

期貨市場(chǎng)

截至發(fā)稿,V2201今開(kāi)11340元/噸,收于11635元/噸,漲5.01%,結(jié)算價(jià):11405,昨日結(jié)算價(jià):11080,交投區(qū)間11205—11700元/噸,成交102萬(wàn)手,持倉(cāng)減1.35萬(wàn)手至47.9萬(wàn)手。

眾塑聯(lián)觀點(diǎn)

周二PVC延續(xù)上漲。上游電石價(jià)格延續(xù)強(qiáng)勢(shì),成本提振效應(yīng)強(qiáng)勁,同時(shí)供應(yīng)端限電和能耗雙控政策影響持續(xù)發(fā)酵,且隨著采暖季的到來(lái) ,內(nèi)蒙等地或?qū)⒃俣认揠娤蕻a(chǎn),市場(chǎng)對(duì)政策還抱有很強(qiáng)的進(jìn)一步推進(jìn)預(yù)期。而從需求端來(lái)看,下游亦受到能耗雙控影響以及生產(chǎn)成本高位,大多低負(fù)荷運(yùn)行且有繼續(xù)減負(fù)生產(chǎn)的跡象,9月以來(lái)庫(kù)存持續(xù)增加,整體表現(xiàn)低迷,且趨勢(shì)乏力,行業(yè)需求走弱非常明顯,形成供需雙淡的局面,但供給的收縮遠(yuǎn)超需求的下降,且上游原料電石以及PVC生產(chǎn)企業(yè)平控目標(biāo)相對(duì)可知,市場(chǎng)更多的是關(guān)注供給端方面的影響。后市來(lái)看,低產(chǎn)量疊加國(guó)內(nèi)電石產(chǎn)能增速下行,供需結(jié)構(gòu)整體上供給的矛盾可能會(huì)繼續(xù)加深,因此原料端電石走勢(shì)或仍是影響未來(lái)的核心因素,但目前下游整體利潤(rùn)差,庫(kù)存逐步增加下,需求端風(fēng)險(xiǎn)可能會(huì)出現(xiàn),謹(jǐn)慎偏強(qiáng)。

上游原料

截至9月28日:今日電石價(jià)格保持漲勢(shì),9月25日至28日,內(nèi)蒙地區(qū)電石漲幅在850元/噸,山東地區(qū)電石漲幅在825元/噸,內(nèi)蒙99%片堿漲幅在650元/噸。

電石:烏海電石價(jià)格7200元/噸,較昨日變化2.86%;山東電石價(jià)格6960元/噸,較昨日變化0.0%。

堿:山東32%燒堿1065元/噸左右,較昨日變化0.0%;內(nèi)蒙99%片堿在5350元/噸左右,較昨日變化1.9%。

9月27日,亞洲乙烯市場(chǎng)行情,CFR東北亞報(bào)價(jià)1131-1141美元/噸,CFR東南亞報(bào)價(jià)1046-1056美元/噸。

上游開(kāi)工

本周?chē)?guó)內(nèi)PVC企業(yè)整體開(kāi)工負(fù)荷繼續(xù)提升。截至9月23日,據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,PVC整體開(kāi)工負(fù)荷71.45%,環(huán)比提升0.98個(gè)百分點(diǎn),主因9月下旬檢修不多,前期檢修陸續(xù)恢復(fù)。

下游開(kāi)工(華南)

庫(kù)存情況

華東 14.72 萬(wàn),環(huán)比增加 0.45 萬(wàn);同比減少 9.01;

華南 3.02 萬(wàn),環(huán)比增加 0.34 萬(wàn),同比增加 1.27 萬(wàn);

華東加華南 17.74 萬(wàn),環(huán)比增加 0.79 萬(wàn);同比減少 7.74 萬(wàn)(卓創(chuàng) 9.24:)

華東庫(kù)存 14.73 萬(wàn)噸,環(huán)比增加 0.54 萬(wàn)噸,同比減少 7.97;華南地區(qū)在 3.4 萬(wàn)噸,環(huán)比減少

0.2,同比增加 1.1 萬(wàn)噸;國(guó)內(nèi) PVC 社會(huì)庫(kù)存在 18.13 萬(wàn)噸,環(huán)比增加 0.34 萬(wàn)噸,同比減少

6.87 萬(wàn)噸;隆眾(9.24)

01多空持倉(cāng)

01凈多凈空持倉(cāng)

【免責(zé)聲明】以上內(nèi)容僅供參考,眾塑聯(lián)不對(duì)所收集的數(shù)據(jù)、信息的真實(shí)性、準(zhǔn)確性、完整性和所持的觀點(diǎn)承擔(dān)任何法律責(zé)任。

李陽(yáng)明