科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

本文發布于老虎證券社區,老虎社區是老虎證券旗下的股票交易軟件 Tiger Trade 的社區板塊,致力于打造“離交易最近的美股港股英股社區”,有溫度的股票交流社區。更多港美英股新股申購資訊,請關注老虎證券。

近期美股迎來了一波IPO小高潮,包括新氧、Lfyt、Uber、Pinterest、Zoom、Jumia等公司在內,許多新股都引起了相當程度的關注。

本期報告老虎證券投研團隊將提供一些對于Zoom基本面的優勢和劣勢思考,供大家參考。

摘要

Zoom是一家提供云視頻會議解決方案的公司,擁有高效、便捷的產品,并提供經濟實惠的價格。 在迅速擴張的云視頻會議領域擁有領先優勢,且較早實現盈利,得到市場的認可。 但在高基數增長壓力和行業競爭加劇的擠壓下,未來數年的營收增速將顯著放緩。 存在明顯的估值風險。

公司簡介

Zoom是一家提供云視頻會議解決方案的公司,成立于2011年,主要從事To B業務。

目前公司擁有七大產品,在移動設備、臺式機、筆記本電腦、傳統視頻會議系統之間提供視頻、語音、聊天和文件共享服務,并最高可在一次會議中支持數萬名視頻參與者。

其產品便捷高效,相當符合公司口號:“我們的使命是使視頻通訊無摩擦”。

具體來說,擁有五大優勢:

A.易用

Zoom的軟件使用無需進行任何配置,無論下載安裝、開會邀請、加入會議都只需要1-2次的點擊即可,沒有賬號也可以通過邀請鏈接或會議ID進入會議。

B.高品質

Zoom的音頻和視頻質量出眾,即使在網絡丟包率達20%的情況下依然保持高保真高流暢。

C.多平臺互通

Zoom支持從PC、手機、平板到電視盒子的所有的智能設備,最重要的是可以和傳統的視頻會議系統互聯互通,幫助用戶節省設備成本。

D.擁有許多便捷的獨創小功能E.費用低廉

由于云視頻的特質,Zoom的費用是傳統硬件視頻會議的1/10。同時由于研發成本和技術領先分析優勢,相對于其他在線視頻會議產品來說,Zoom的費用約為1/5-1/3。

而它的商業模式也非常簡單:通過訂閱和擴展插件、增值服務獲取收入。

由于其強大的產品力和“親民”的收費,Zoom創立之后業績增速驚人:

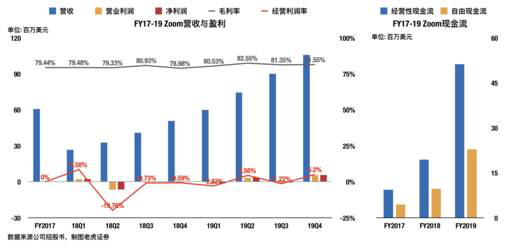

13年參加Zoom會議的人數為300萬,如今為平均100萬人/天。17財年實現營收6080萬美元,凈利潤0,而剛剛結束的19財年實現營收3.3億美元,凈利潤760萬。

優勢:為什么被市場如此看好?

老虎證券投研團隊認為,所謂“一級市場往往重視賽道、賽車、賽手,二級市場更重視財務模型”,撇開Zoom剛上市時大盤情緒相當積極不談,不得不承認Zoom在一二級市場注重的地方表現都很不錯。

1.云業務的高估值和盈利IPO公司的稀缺

首先,由于代表著未來的發展方向,如今云業務普遍被資金“高看一眼”是不爭的事實。

而更“趕巧”的是,隨著互聯網行業發展進入下半場,流量獲取成本越來越高,投資者們也越來越重視公司的盈利狀況和潛力,Bloomberg專欄甚至質疑某些公司是不是“燒投資者的錢來創造偽需求”。

于是號稱“年度最大IPO”的Uber上市時不得不一再下調估值,早一個月上市的Lyft也遭大跌。

在這種情況下,已經實現盈利的Zoom顯得格外耀眼。

2.視頻會議市場正迅速擴張,Zoom恰處于最前沿

隨著全球化和科技的發展,視頻會議越來越成為通信和協作市場的基本組成部分。

據蓋洛普最新調查顯示,全球有70%的員工每周至少遠程工作一次。

諸多第三方機構也對云會議市場表達出了樂觀的預測:

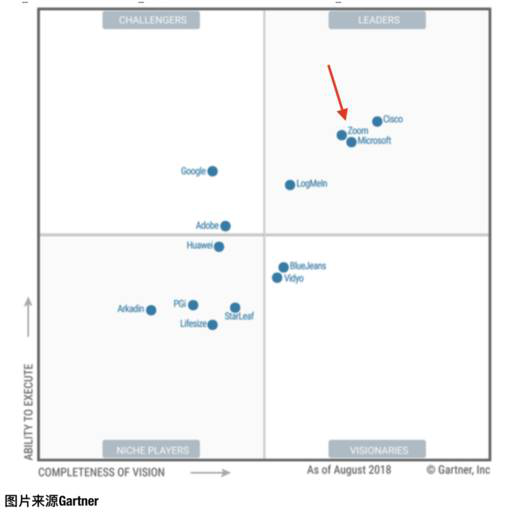

而在這一市場中, Zoom具領先的技術優勢,被知名機構Gartner于2018年評為行業領先者:

3.商業模式合理,早早實現盈利

比起被直接質疑商業模式合理性的共享出行、外賣等公司來說,Zoom無疑看起來有利可圖的多:

營收或用戶增長翻倍的軟件公司不少,但在收入剛過3億美元的時候就能實現凈盈利和正FCF的公司便不常見了。

——老虎證券投研團隊觀察到,這也是華爾街看好Zoom的最重要原因。

如此良好的財務表現得益于兩點:

A.從建立之初就專注于“在云上實現高效便捷的視頻會議”,取得了云會議領域的先發優勢。B.位于中國的產品開發團隊帶來極其高效的研發能力。

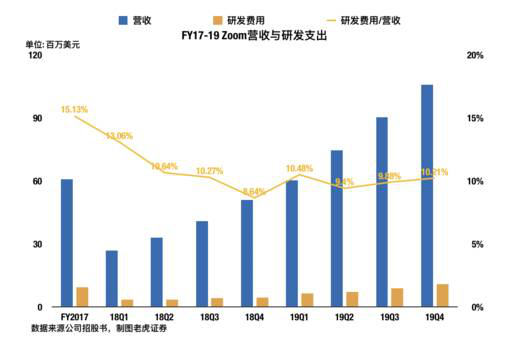

據招股書披露,Zoom每年平均發布200個新增功能(或現有功能增強),并不斷擴大產品組合,與此同時,研發費用卻只占了營收的10%,不到行業中位值的一半。

這得益于“我們(Zoom)的產品開發團隊主要在中國,人員成本比許多其他司法管轄區便宜”。

劣勢:高增速能維持多久?

如前所述,Zoom是處在高速擴張行業的領頭羊之一,業績增長迅速且財務狀況良好,這也是它高估值的來源。

但展望未來,老虎證券投研團隊認為,公司能否保持這樣的狀態繼續運營卻需要打個問號 。

1.營收高增速大概率無法維持

Zoom在過去三年營收平均每年增長134%,而我們可從前面看到,權威第三方們認為,未來行業擴張速度最快也只有平均每年27.8%。

即使作為行業領先者,Zoom可以獲得高于行業平均的增速,但顯然134%的高速是保不住的。

2.競爭加劇

具體來說,競爭來自兩方面:

A.領先的UCaaS供應商

例如RingCentral、Vonage、8x8等。

這些公司沒有Zoom在視頻上的豐富經驗,但它們提供包括云PBX系統、VoIP服務、商務短信系統等在內的綜合解決方案,迎合了企業越來越愿意部署“廣泛通信平臺”的趨勢。

(Zoom目前仍以視頻通訊為主,盡管補充了云語音產品)。

B.覺醒的巨頭

除了Zoom之外,云視頻會議的技術第一梯隊還思科和微軟兩大巨頭,前者近期顯著加大了對云會議的投入,而我們預計微軟離“開始行動”恐怕也不會太遠。

3.護城河不夠寬

如前所述,Zoom的優勢主要在于技術領先和研發高效。

但一方面來說,思科和微軟同樣擁有強大的技術團隊,另一方面其研發高效率并非不可模仿。

事實上,RingCentral就在廈門擁有一個200多人的研發中心,其中90%以上是研發人員。

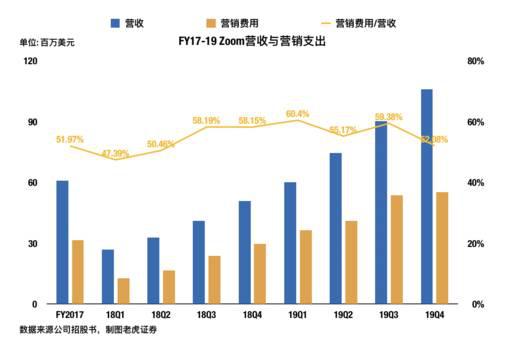

此外,老虎證券投研團隊認為Zoom的營銷費用常年保持高位也從側面說明了它的技術護城河不夠強大。

這一方面加大了它的競爭風險,另一方面也暗示未來恐怕很難迅速降低成本,滿足華爾街必然越提越高的“盈利胃口”。

小結與展望

綜合來看,未來3-5年內Zoom仍將處于云視頻會議領先地位。

受益于行業的擴張,其營收CAGR有望高達35-40%——依然是個不錯的增長。

但行業競爭壓力不斷上升也是不可忽視的事實,值得投資者們保持關注,尤其是巨頭思科和微軟的動態。

此外,老虎證券投研團隊提醒大家注意,現有估值不切實際——以5月24日的收盤價而論,Zoom的市值高達195.5億,甚至高于預期的2023年視頻會議市場總規模。

風險

競爭壓力持續上升;同行迅速提升研發效率 估值風險。

本文不構成且不應被視為任何購買證券或其他金融產品的協議、要約、要約邀請、意見或建議。本文中的任何內容均不構成老虎證券在投資、法律、會計或稅務方面的意見,也不構成某種投資或策略是否適合于您個人情況的陳述,或其他任何針對您個人的推薦。

張夕華