科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

文 | 朱健

2009年春節(jié)的時(shí)候,有三位男士聚在一個(gè)茶樓里開會。其中兩位點(diǎn)了茶飲,另一位略顯清瘦的男士點(diǎn)了一瓶啤酒,而在平時(shí),他并不喝酒。

將那瓶啤酒一飲而盡之后,他開始嚎啕大哭,哭訴著自己幾年來經(jīng)歷的艱辛,失望的他當(dāng)時(shí)一度處于崩潰的邊緣。

……

8年后,正當(dāng)國內(nèi)“剁手黨”沉浸在“雙十一”購物狂歡節(jié)即將到來的喜悅之中時(shí),在大洋彼岸,有一家公司成功登陸紐交所,開盤價(jià)為13.3美元,公司估值近40億美元。

這家公司叫拍拍貸,2007年成立于上海。

8年前聚在茶樓里開會的三個(gè)人是拍拍貸的三位創(chuàng)始人,飲酒后失聲痛哭的那位即是拍拍貸三位創(chuàng)始人之一的顧少豐。目前,他也是拍拍貸最大的股東。

當(dāng)時(shí),已經(jīng)運(yùn)營兩年多的拍拍貸仍然實(shí)現(xiàn)不了盈利,處于破產(chǎn)的邊緣,全職創(chuàng)業(yè)的顧少豐壓力可想而知。

發(fā)展到今天,拍拍貸不僅實(shí)現(xiàn)了赴美上市,更在當(dāng)前P2P行業(yè)動蕩不堪的大環(huán)境下為紐交所的投資者上交了一份不錯(cuò)的成績單。

日前,拍拍貸發(fā)布2019年第一季度財(cái)報(bào)。財(cái)報(bào)顯示,一季度拍拍貸撮合額達(dá)190.8億元,較上一季度環(huán)比上漲8.3%;總營收為14.58億元,同比增長52.6%;凈利潤為7.03億元,同比增長60.7%。

自去年6月份以來,P2P行業(yè)一面是“爆雷”不斷,一面是“備案”在即,這讓外界對整個(gè)P2P行業(yè)普遍不看好。“雷潮”之下,一季報(bào)亮眼的拍拍貸如何獨(dú)善其身?

喜大于憂

即將十二周歲的拍拍貸已經(jīng)不是當(dāng)年那個(gè)運(yùn)營兩年全職員工還只有顧少豐及他一個(gè)親戚的瀕臨破產(chǎn)的“小破”公司了。今日的拍拍貸,作為我國P2P行業(yè)的元老,已經(jīng)取得相當(dāng)?shù)某砷L。

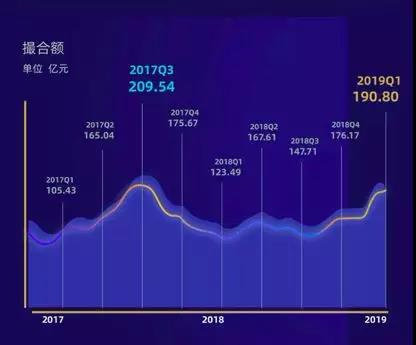

拍拍貸此番公布的2019年第一季度未經(jīng)審計(jì)的財(cái)務(wù)報(bào)告顯示,一季度撮合額達(dá)190.8億元,環(huán)比上漲8.3%。這一數(shù)值,已經(jīng)接近拍拍貸在2017年第三季度創(chuàng)下的撮合額峰值209.54億元。

圖表來源:新浪財(cái)經(jīng)自媒體綜合

盡管受2018年行業(yè)“雷潮”影響,拍拍貸撮合額在當(dāng)年一季度和三季度出現(xiàn)了明顯的下滑,但根據(jù)最近三個(gè)季度的財(cái)報(bào)顯示,拍拍貸撮合額已實(shí)現(xiàn)了三個(gè)季度的連續(xù)增長。

對于這幾個(gè)季度撮合額能實(shí)現(xiàn)連續(xù)上升的原因,拍拍貸創(chuàng)始人、聯(lián)席CEO張俊解釋道:“我們的借款撮合額在2019年一季度保持穩(wěn)步增長,表明市場對技術(shù)驅(qū)動的消費(fèi)貸服務(wù)需求依然強(qiáng)勁。”

除了放貸撮合額攀升至歷史峰值附近外,作為P2P平臺的另幾個(gè)關(guān)鍵指標(biāo)表現(xiàn)也非常不錯(cuò):

一是總營收及凈利潤,一季度拍拍貸總營收為14.583億元,凈利潤達(dá)到7.031億元。而對比這一年多來各季度營收數(shù)據(jù)發(fā)現(xiàn),拍拍貸的營收額一直在增長,凈利潤本季度出現(xiàn)一定下滑。

地歌網(wǎng)制圖

凈利潤方面,雖然說2019年一季度較上一季度出現(xiàn)了9.2%的下滑,但同比還是大幅增加了60.89%。

本季度的凈利潤環(huán)比下滑主要是受信托服務(wù)費(fèi)、股權(quán)激勵(lì)以及研發(fā)費(fèi)用增加的影響。

根據(jù)財(cái)報(bào)明細(xì),2019年第一季度的一般及管理費(fèi)用為1.072億元,較2018同期7090萬元增長了 51.1%,其中一般管理費(fèi)用包含1,210萬元的股權(quán)激勵(lì)費(fèi)用;研發(fā)費(fèi)用為8770萬元,較2018年同期的7460萬元增長17.6%。

總的來說,第一季度營收及凈利潤表現(xiàn)還是可圈可點(diǎn)的。

二是現(xiàn)金儲備充足,截至2019年3月31日,拍拍貸現(xiàn)金及現(xiàn)金等價(jià)物為人民幣19.073億元,短期投資金額為14.441億元,現(xiàn)金和短期流動資金總額約為34億元。

在當(dāng)前行業(yè)動蕩的環(huán)境下,充足的現(xiàn)金流能為拍拍貸應(yīng)對各種不確定性風(fēng)險(xiǎn)提供堅(jiān)強(qiáng)的的后盾。

正如拍拍貸CFO何德亮所說:“我們的現(xiàn)金和短期流動性資金約為人民幣34億元,這表明我們的資產(chǎn)負(fù)債表依舊穩(wěn)健。”

三是逾期率小幅下降,根據(jù)財(cái)報(bào)顯示,截至2019年3月31日,拍拍貸15-29天、30-59天、60-89天的逾期率分別為0.80%、1.61%、1.45%,這意味著90天以內(nèi)的逾期率相較于上季度末的數(shù)據(jù)降低了0.1個(gè)百分點(diǎn);90-119天、120-149天、150-179天的逾期率分別為1.29%、1.31%、1.20%,這意味著90天以上的逾期率降低了0.43個(gè)百分點(diǎn)。

圖表來源:新浪財(cái)經(jīng)自媒體綜合

可見,在實(shí)現(xiàn)撮合額、營收取得增長的同時(shí),拍拍貸一季度的風(fēng)控水平也較為良好。

當(dāng)然,除了這幾項(xiàng)關(guān)鍵數(shù)據(jù)以外,同時(shí)也能看到拍拍貸其它數(shù)據(jù)的穩(wěn)定,比如截止到2019年3月31日,拍拍貸的累計(jì)注冊用戶數(shù)已達(dá)9386萬人,而截止發(fā)稿,其官網(wǎng)顯示目前的累計(jì)注冊用戶已達(dá)9670.14萬。

數(shù)據(jù)來源:拍拍貸官網(wǎng)

在當(dāng)前市場頗為動蕩的情況下,拍拍用戶依舊能穩(wěn)定增長,一定程度上也體現(xiàn)了市場對其認(rèn)可。

然而,在P2P整體行業(yè)不景氣的大背景下,拍拍貸也不可能完全不受影響,一季度財(cái)報(bào)多少也呈現(xiàn)出“憂”的一面,那就是:機(jī)構(gòu)股東出現(xiàn)減持。

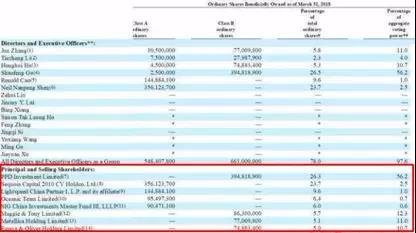

截止到2019年3月31日,紅杉資本持股比例已經(jīng)從2018年同時(shí)期的23.7%下降至9.4%,投票權(quán)從2.5%下降至1%;光速中國創(chuàng)業(yè)投資基金及其子公司持股比例從2018年同時(shí)期的9.6%下降至6.6%,投票權(quán)從1%下降至0.7%。另外,OceanicTeamLimited 和SIGChinaInvestmentsMasterFundIII,LLLP等機(jī)構(gòu)持股比例與2018年同期相比都出現(xiàn)了不同程度的下降。

截止2019年3月31日拍拍貸股東持股情況

截止2018年3月31日拍拍貸股東持股情況

有意思的是,作為從A輪到C輪全程參與投資的紅杉資本,現(xiàn)如今也是拍拍貸減持比例最大的機(jī)構(gòu)股東,這引起了市場廣泛的猜疑。

資料來源:拍拍貸官網(wǎng)

對于以紅杉資本為代表的機(jī)構(gòu)股東此時(shí)選擇減持,有相關(guān)專業(yè)人士解讀為機(jī)構(gòu)正常的獲利離場,但也不排除是這些機(jī)構(gòu)在有意規(guī)避目前國內(nèi)P2P行業(yè)不確定性的可能。

綜上所述,拍拍貸一季度所呈現(xiàn)的狀態(tài)總體上看是“喜多于憂”。但要看到拍拍貸未來的轉(zhuǎn)型方向,還需從另外一個(gè)維度考量。

發(fā)力助貸業(yè)務(wù)

在講究專業(yè)高效分工的商業(yè)環(huán)境下,通過協(xié)作發(fā)揮各自的相對優(yōu)勢,能夠?qū)①Y源最大化利用。

隨著金融領(lǐng)域產(chǎn)業(yè)鏈日益細(xì)分,沒有一家金融機(jī)構(gòu)可以獨(dú)攬所有業(yè)務(wù)。

于是,助貸業(yè)務(wù)應(yīng)運(yùn)而生。

所謂助貸業(yè)務(wù),即網(wǎng)貸平臺通過自有系統(tǒng)或渠道篩選目標(biāo)客群,在完成自有風(fēng)控流程后,將較為優(yōu)質(zhì)的客戶輸送給持牌金融機(jī)構(gòu)、類金融機(jī)構(gòu),經(jīng)持牌金融機(jī)構(gòu)、類金融機(jī)構(gòu)風(fēng)控終審后,完成發(fā)放貸款的一種業(yè)務(wù)。

在當(dāng)下不確定性蔓延的P2P行業(yè),助貸業(yè)務(wù)為各平臺的發(fā)展提供了一個(gè)新的突破口。顯然,拍拍貸也正在走這條道路。

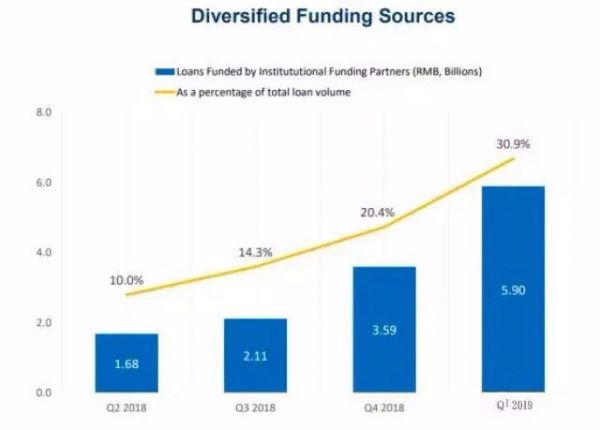

2019年一季度財(cái)報(bào)顯示,拍拍貸通過機(jī)構(gòu)資金合作伙伴促成的借款金額占當(dāng)季總撮合額的30.9%,占比已接近三成。2018年四季度,這一比例是20.4%,更早兩個(gè)季度這一比例分別是14.3%、10%。

圖表來源:網(wǎng)貸之家官網(wǎng)

顯而易見,拍拍貸的助貸業(yè)務(wù)在不斷增長。

對于助貸業(yè)務(wù)的發(fā)展,拍拍貸聯(lián)席CEO章峰顯得頗有自信:“2019年第一季度,我們的資金來源更加多元化,機(jī)構(gòu)資金合作伙伴數(shù)量進(jìn)一步增加。展望未來,我們相信公司能夠進(jìn)一步實(shí)現(xiàn)資金來源的多元化,推動業(yè)務(wù)增長。”

那么,對于拍拍貸來說,究竟為何要選擇將助貸業(yè)務(wù)作為轉(zhuǎn)型的發(fā)力點(diǎn)和突破口呢?

首先,在自營資金端業(yè)務(wù)存在不確定性的情況下,助貸業(yè)務(wù)能實(shí)現(xiàn)外部輸血供入資產(chǎn)端,在當(dāng)前多變的環(huán)境下能有效增強(qiáng)抵御行業(yè)風(fēng)險(xiǎn)的能力。

其次,與各助貸機(jī)構(gòu)的合作,可有效降低獲客成本,依托數(shù)據(jù)的采集比對實(shí)現(xiàn)精準(zhǔn)營銷。

最后,對拍拍貸來說,助貸業(yè)務(wù)除了能服務(wù)體系內(nèi)的借貸人群以外,還能實(shí)現(xiàn)科技、場景、運(yùn)營等多方面的輸出,這比簡單的導(dǎo)流業(yè)務(wù)更具競爭力。

對于拍拍貸來說,轉(zhuǎn)型助貸業(yè)務(wù)也具備一定優(yōu)勢,一是其只做線上業(yè)務(wù),操作起來更為方便高效,更容易獲得用戶認(rèn)可;二是長期積累的用戶數(shù)據(jù)能為業(yè)務(wù)的加速發(fā)展奠定基礎(chǔ),比如其早在2015年即投入使用的“魔鏡”風(fēng)控系統(tǒng),在未來還將發(fā)揮更大的作用。

當(dāng)然,目前發(fā)展助貸業(yè)務(wù)的也并非拍拍貸一家。根據(jù)各金融科技公司公布的2018年財(cái)報(bào)數(shù)據(jù),360金融、趣店等多家金融科技公司的助貸業(yè)務(wù)都出現(xiàn)了不同比例的上升。

另外,助貸業(yè)務(wù)之所以能大幅增長。一是由于監(jiān)管層的引導(dǎo);二是由普惠金融發(fā)展帶來的刺激,近年來,很多商業(yè)銀行都相繼成立了普惠金融部,這就給助貸業(yè)務(wù)帶來了巨大的市場需求。

助貸業(yè)務(wù)是拍拍貸謀求業(yè)務(wù)轉(zhuǎn)型的突破口,也為這季度財(cái)報(bào)增色不少。

小碎步

拍拍貸成立之初,只做熟人之間的信用貸款,但時(shí)間一長,這種模式耗費(fèi)精力、難以實(shí)現(xiàn)盈利的弊端就顯現(xiàn)出來了。于是,拍拍貸又開始嘗試線下征信,但因?yàn)槌杀咎哂植坏貌环艞墶V钡胶髞砉潭兙€上模式,拍拍貸才真正明確了自己的發(fā)展道路。

純線上模式,數(shù)據(jù)就是業(yè)務(wù)的生命。為了實(shí)現(xiàn)大數(shù)據(jù)風(fēng)控,早在2015年,拍拍貸就正式發(fā)布了“魔鏡”風(fēng)控系統(tǒng),這套系統(tǒng)可以完全代替人工審核,是行業(yè)首個(gè)真正基于征信大數(shù)據(jù)的風(fēng)控系統(tǒng),能夠準(zhǔn)確預(yù)測借款標(biāo)的風(fēng)險(xiǎn)概率,并且能夠基于準(zhǔn)確風(fēng)控評級制定風(fēng)險(xiǎn)定價(jià)。

“魔鏡”風(fēng)控系統(tǒng)的研發(fā),是拍拍貸龐大的用戶數(shù)據(jù)整合后的結(jié)晶。

這里面,折射的即是拍拍貸對于技術(shù)研發(fā)的重視,直到今天,依舊如此。

上文提到,拍拍貸一季度的研發(fā)費(fèi)用為8770萬元,較2018年同期研發(fā)費(fèi)用7460萬增長了17.6%。

相信拍拍貸未來在研發(fā)方面的投入還會繼續(xù)保持增長的趨勢,對于數(shù)據(jù)垂直精細(xì)化地篩選利用是未來金融科技企業(yè)轉(zhuǎn)型的重點(diǎn)方向。

拍拍貸從一開始純屬幾個(gè)朋友創(chuàng)業(yè)想法的落實(shí)到只開展熟人間借貸業(yè)務(wù)、又從熟人借貸業(yè)務(wù)發(fā)展到純做線上業(yè)務(wù)、再從純做線上業(yè)務(wù)發(fā)展到如今致力于轉(zhuǎn)型助貸業(yè)務(wù),一路走來,拍拍貸見證了中國互聯(lián)網(wǎng)金融發(fā)展跌宕起伏的整個(gè)過程。

可以這么說,拍拍貸在中國互聯(lián)網(wǎng)金融史上扮演過重要的啟蒙角色。要知道,直到2011年末,國內(nèi)注冊的P2P平臺才不過10余家,而那時(shí),拍拍貸已經(jīng)成立了四年。

當(dāng)然,那時(shí),距離顧少豐在茶樓里飲酒痛哭也已經(jīng)過去了兩年了。

雖然拍拍貸一季報(bào)看起來還算“光鮮”,但正所謂“覆巢之下安有完卵”。不可否認(rèn)的是,P2P行業(yè)經(jīng)過一番野蠻生長后,現(xiàn)如今已大不如從前。目前,尚正常經(jīng)營的平臺已經(jīng)不足1000家,絕大部分都在苦苦支撐,很多平臺表面風(fēng)平浪靜,實(shí)則暗流涌動,要么即將爆雷,要么就是正走在爆雷的路上。

監(jiān)管重拳出擊,問題平臺逃脫不了走向覆滅的命運(yùn),這一點(diǎn)毋庸置疑。而對于拍拍貸這一類已經(jīng)在美上市的金融科技公司來說,似乎已經(jīng)站在了安全線內(nèi)。

然而,它們的前路就一片光明了嗎?

在P2P監(jiān)管的風(fēng)口之下,一家平臺的潛在資金流、房貸節(jié)奏、風(fēng)控管理等方面都面臨著前所未有的挑戰(zhàn)和考驗(yàn)。

正如蘇寧金融研究院互金中心主任薛洪言所評價(jià)的,P2P爆雷潮的出現(xiàn),于平臺正常經(jīng)營而言,是一種暴擊;于平臺獲得合規(guī)身份(備案)而言,也是一個(gè)催化劑和加速器。這大概可以算爆雷潮送給P2P平臺的禮物和饋贈。

只是,誰能得到這種饋贈呢?

也只希望,拍拍貸能在顧少豐等人的帶領(lǐng)下,在當(dāng)前P2P行業(yè)動蕩不堪的環(huán)境里,守住當(dāng)年的初心,邁著小碎步,在合規(guī)合法的道路上緩慢前行。

如此,方不辜負(fù)當(dāng)年茶樓飲酒痛哭的真情。

IT老友記