科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

此前,一份網貸平臺備案試點方案在業內流傳開,雖然至今未被官方確認,但試點方案對網貸平臺的備案要求愈加嚴格。而在這份試點方案中則明確要求將網貸機構按照經營范圍劃分為單一省級區域經營和全國經營,其中要求單一省級區域經營機構實繳注冊資本不少于人民幣5000萬元,全國經營機構實繳注冊資本不少于5億元,同時要求網貸機構于6個月內將注冊資本補足。

盡管該流傳的備案方案還未被官方確認,但一些網貸平臺已經開始進行實繳增資。積木盒子、你我貸、小贏網金、PPmoney等P2P平臺紛紛發布增資公告,將實繳資本增至5億元及以上。

然而,除了增加實繳注冊資本之外,還有兩項大額“開支”——繳納一般風險準備金和設立出借人風險補償金。據流傳的試點方案除了要求實繳資本以外,還要求要求平臺繳納一般風險準備金和設立出借人風險補償金,并要求網貸機構應于12個月內將其存量業務一般風險準備金全部補足。也就是說,平臺不僅要解決5個億,還需要繳納準備金和補償金,戲稱網貸“三金”。

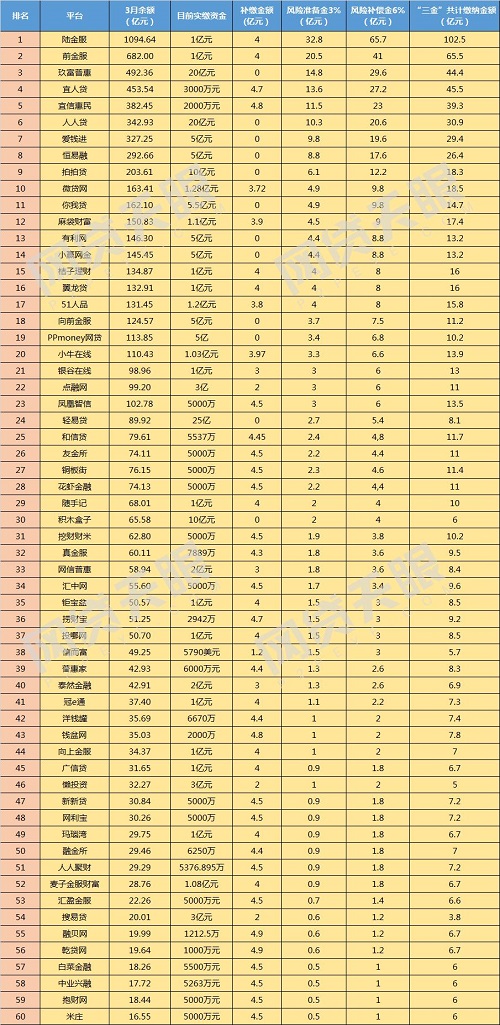

“三金”繳納標準

由于地方性平臺制約過多,眾多網貸平臺將全國性經營資質作為優先爭取目標。根據試點方案,準備金加補償金約占平臺借貸余額9%,加上需要補繳的注冊資本金,補繳的總金額約占平臺借貸余額10%或以上。網貸天眼以全國經營機構的要求為標準粗略計算,截止3月底網貸平臺貸款余額TOP60平臺中,“三金”繳納最多的為借貸余額排行榜第一的“陸金服”,共計應繳納102.5億;最少為“搜易貸”,共計應繳納3.8億。

那么對于少有盈利的網貸平臺來說,“三金”的壓力是否會太大了?“三金”繳納對平臺又會有哪些影響?

麻袋研究院高級研究員王詩強表示,“其實補繳‘三金’也不是很困難,因為除卻實繳資本金以外,補償金和準備金都是從借款人收取,只不過在此之前是以咨詢服務費或擔保費的形式收取,并通過第三方擔保公司對逾期項目進行代償”。根據試點方案的要求,風險準備金和風險補償金需要在銀行設立專門賬戶,進行專戶管理,尤其是風險補償金,需要逐筆進行專戶管理。“現在將準備金和補償金計提后納入存管系統,不需要通過第三方擔保公司擔保,反而會節省一筆通道費。”王詩強表示。“不僅如此,計提了風險補償金和一般風險準備金之后,企業可以延遲確定收入,延遲繳稅”。

那么,這是否意味著所有平臺都能足額補繳“三金”呢?網貸天眼研究院負責人李鵬飛認為:“實繳注冊資本金的增加主要依賴兩種渠道,一種是原有股東直接增資,一種是引入新股東增資擴股;如果平臺原股東資金實力不足,可考慮尋求有實力的股東加入,但是如果平臺存量業務存在較大漏洞的話,則很難通過資方的盡職調查。”

而對于大家普遍關注的風險準備金與風險補償金問題,李鵬飛認為,平臺此前也都以服務費、擔保費的形式收取了,并通過第三方擔保公司對逾期標的進行代償,若是未來有了風險準備金與風險補償金的要求,那么平臺只需要把此前收取的費用按標準轉移到存管系統中即可。“但這里需要注意的是,如果平臺存量資產質量不佳,逾期率已經超出代償能力,這部分平臺可能無力足額補繳準備金和補償金。”李鵬飛表示。

隨著各地行政核查工作的推進,P2P合規檢查工作監管已經接近尾聲。這個時候,監管層設置“三金”背后有怎樣的邏輯?

李鵬飛認為,“從此次流出的試點方案中一系列的要求可以看出,監管的思路越來越貼近金融機構監管思路,比如設立股東門檻、要求法人股東不能是金融機構(分業經營原則)等,這也從側面說明,監管層逐漸認可了網貸平臺不僅在從事信息中介業務,同時也在從事金融業務。這個思路的轉變大大增加了網貸平臺所負的責任,那么在這種情況下,增加對網貸平臺實繳資本金以及杠桿率的要求就勢在必行了。”

高原