科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

本文發布于老虎證券社區,老虎社區是老虎證券旗下的股票交易軟件 Tiger Trade 的社區板塊,致力于打造“離交易最近的美股港股英股社區”,有溫度的股票交流社區。更多港美英股新股申購資訊,請關注老虎證券。

家得寶——一家真正屬于的美國公司

最新業績回顧

2月26日盤前,家得寶公司發布2018財年第四季以及全年業績報告

第四季營收2650億美元,同比增長10.9%。其中,可比銷售(相同的13周內)同比增長3.2%,美國國內可比銷售同比增長3.7%。

第四季度凈利潤230億美元,攤薄每股盈利2.09美元,比去年同期的180億美元和1.52美元亦有所增長。

2018全年營收1082億美元,同比增長7.2%,每股盈利9.73美元,同比增長33.5%。

老虎證券投研團隊發現,在收入穩中有升的情況下,由于運營成本控制得當,加上減稅帶來的利好,家得寶在2018年實現了利潤的加速上升。

全美經濟晴雨表

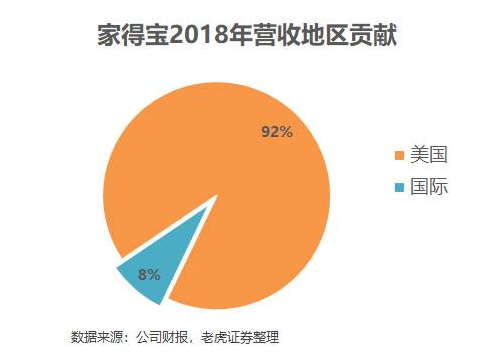

三年前,特朗普以一句帶有民粹主義特色的“Make America Great Again”成功地登上美國總統寶座。然而大部分美國公司其實根本買不了他的賬。隨便翻一家上市公司財報,就能發現海外業務已經是不可分割的一部分。然而,作為全球最大的家具建材零售商,家得寶卻是一家幾乎完全扎根于美國本土的地道美國企業。在2018年,家得寶91.8%的營收都來自美國本土。

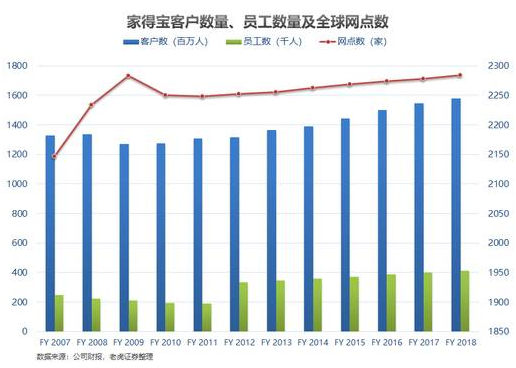

要說歷史,家得寶并沒有傳統醫藥、消費行業巨頭動輒百年的發展之路。1978年才成立的家得寶,1981年便已上市,目前擁有2287家門店,41萬多員工,絕大多數都在美國,當然,也有加拿大、墨西哥等鄰國,但跨洋就毫無覆蓋。

這個時代,但凡跟消費搭得上一點邊的公司,都樂意以極大的熱情拓展中國市場,恨不得混得風生水起,家喻戶曉。尤其是2015年以來的消費升級,從農業到奢侈品的消費企業都吃到一大波福利。然而家得寶卻與之擦肩而過。

其實家得寶在2006年進入了中國市場,但在2012年就敗興而歸,只留下了微微一些涂料業務。根本原因在于中國家庭“裝修消費”的習慣與美國有很大的差別。首先,美國家庭的獨棟房屋非常普遍,往往還有自家的院子,因此平均住宅面積遠遠大于居住密度甚高、公寓大于獨棟的中國。更大的居住面積意味著維護的成本也增加。其次,除了幾個大都市,美國更多家庭是以私家車為主要出行發生,為購買裝修建筑材料提供便利。更重要的是,美國的裝修人力成本高,因此較少家庭選擇中間商來代替施工。請人來維護往往要比自己動手干的花費高出數倍甚至數十倍,而中國則有眾多專業非專業的施工隊,儼然形成了非常大的一條產業鏈,因此也就沒有“自己動手”的習慣了。

所以,老虎證券投研團隊認為,即便家得寶是“供應商直達”的一站式購物商場,以盡可能低的價格為消費者提供服務,依然還是沒有在中國建立自己的天下,因為在中國需求實在是太低。

類似的情況在日本、韓國以及東南亞等高人口密度的國家都發生,而這些國家也并無家得寶的足跡。

而歐洲,建材家裝市場的發展要比美國更早更成熟,宜家這樣的是大型廠商在價格和渠道上早早的就建立了自己的優勢。更重要的是,歐洲消費者在價格以外更看重質量,家得寶的低價策略效果要大打折扣。

所以,家得寶一直注重于深耕美國本土市場,除了不斷擴張鋪蓋店面之外,在整個供應鏈管理上都持續高效,保持競爭力,以致發展成全美最大的家居建材零售商。因此,老虎證券投研團隊認為,零售數據以及住房類數據對家得寶的影響較大,同時,它也從住方面反映全美經濟情況。

十年積累,十年收獲

老虎證券投研團隊認為,家得寶的商業目標非常明確,薄利多銷。嚴格限制加價率、走薄利多銷之路,并通過全球采購盡可能降低價格,創造性價比,聽起來和現在的小米很像。不過建材家居行業在當時可沒有那么多的科技屬性。

因此,2000年之前,家得寶的主要競爭方式就是不斷建設門店,廣撒網,自然客流量隨著門店的增長而增長。2000-2007年,家得寶開始把目標放在客戶身上,除了零售客戶,還開發裝修專業群體,嘗試各種轉型,并開發國際市場。但有些嘗試并不是特別成功,因此這一時期的增長并不是那么明顯。隨后到來的次貸危機,家得寶進行了一些業務重整,加強主營業務并退出一些不成功的業務,這位2010年至今的騰飛打下了良好的基礎。而過去的10年,也成為了家得寶在利潤驅動下的“豐收期”。

2010-2018年期間,家得寶收入年復合增長率達到6.8%,在成熟公司中表現出色,遠遠高于零售巨頭沃爾瑪的2.7%,也高于其背對背的競爭對手勞氏家居的5.4%。

凈利潤方面更是出色,年復合增長率達到19%,而且是連續上漲的8年。相比起來,沃爾瑪的凈利潤是衰退的,而勞氏家居凈利潤年復合增長率也只有2%。

近期業績分析

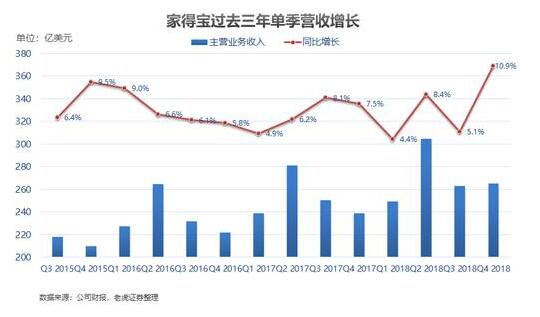

零售行業具有季節性特征,家得寶也不例外。氣溫相對事宜的第二季是一年中的旺季,這也是新屋開工的重要季節。與此對應的低溫的一、四季為淡季。

在最近的三年中,即便是淡季,家得寶的營收也有著不錯的增長。按季來看的整體的同比增長率在4%-9%之間。在宏觀面不穩定的2018年第四季度,家得寶依然錄得10.9%的增長。

從同店銷售來看,家得寶在2014年以來一直保持單季同比3%以上的增長。不過由于季節因素,單店客戶流量會出現不穩定,而且在2017年推出“物流”服務之后,到店客戶數增長開始下降。

而過去三年的凈利潤也是保持持續增長,最差的2017第四季度也有2%的同比增長,而當季公司在物流、電商等方面進行了大量投資。而2018年的后三個季度每一季凈利潤的同比增長都超過了30%,老虎證券投研團隊認為,這不但顯示了家得寶在運營方面的高效,運營成本得到很好的控制,同時也側面反應了近年來在電商業務上獲得的突破。

同時,家得寶在分紅方面也是十分慷慨,過去5年的股利增長高達21.44%,并且已經連續9年提高分紅。股息率的下降主要是股價的提升。老虎證券投研團隊認為,,目前其股息支付率已經超過53%,未來在更高負債率的影響下,如果無法降低股息支付率,則有可能這樣股利增長不可持續。

同業對比

首先不得不關注負債率。家得寶在近十年的發展中,負債率不斷走高。的建材、家居的零售行業,確實需要用大量的債務來提供運營資金。家得寶的負債權益比已經達到18.48。相比同行業的勞氏家居的4.45也高出4倍。

更多的負債一方面是本身重資產業務的必然要求,另一方面則是家得寶在物流、電商、家紡、軟裝等等新業務上的開拓。

老虎證券投研團隊認為,由于目前依然是一個加息周期,更高的負債面臨的利息壓力更大,未來家得寶肯定也需要繼續舉債來覆蓋之前的債務。這也可能影響到未來的利潤率以及股息的增長。

不過,考慮到利潤率上升的速度更快,家得寶的負債率還是可以接受的。過去9年,家得寶的凈利潤率與同行業的勞氏,以及最大的零售企業沃爾瑪相比都有很大的優勢。

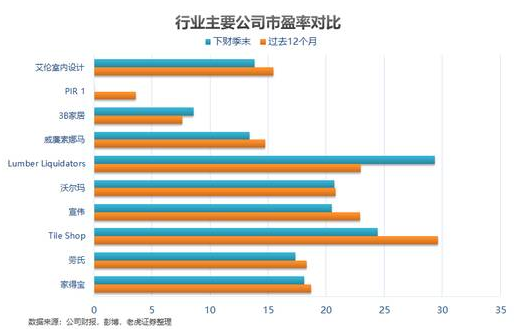

從估值上來說,家得寶的市盈率在行業平均水平。

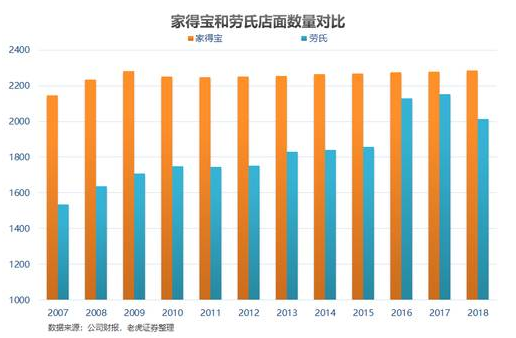

店鋪數量上,勞氏家居最近三年增開了不少新店,數量直逼家得寶。

未來觀察的幾個重點

電商

一直以來,家得寶在美國消費者心中都是一家“郊區大型家具商場”。然而,在互聯網的刺激下,它也開始發力電商,打造整盒零售戰略,嘗試實現線上線下無縫對接。

雖然從未公布過線上銷售額的數據,但是在2018年家得寶總裁接受采訪時曾經表示,線上銷售額在過去的一年里得到了喜人的增長,未來還會繼續加快在電商領域的布局。

此前有媒體估計,線上銷售收入已占據家得寶2017財年總營收的45%,未來這一數字還會繼續提升。

大客戶及專業客戶

1000美元以上的大額銷售交易在家得寶的整體營收中占據越來越重要的地位,目前,總訂單中超過20%的訂單都是大額交易。這也就是說,在個人零售市場發展的同時,家得寶在專業團隊、定制化服務商方面的訂單也越來越多。

宏觀數據

零售數據的增長保持平穩,但新屋開工的增長卻在2018年開始有所放緩,這對家得寶會產生一定的影響。同時,利率上行也導致抵押貸款更加昂貴,人們購買新住房的意愿降低。好在美聯儲也漸漸地放緩這一進程,并開始放松之前緊張的加息節奏。

不過,美國房地產市場更多的是存量住房,且很大一部分較為陳舊,需要修復和重建,這方面對家得寶的刺激會持續。

物流

全球直采的方式讓家得寶在成本上極具競爭力,而配合現在線上的銷售,家得寶甚至可以更大化的發揮從線上到下線的整合運營的優勢。

家得寶在建立物流體系上也是動作頻頻,為的就是提高其線上和線下的配合效率。相比較十年前顧客在家得寶門店排長隊,現在的家得寶更傾向于與Roadie這樣的共享送貨公司合作,不但增加物流能力,還降低物流成本。

目前,家得寶在物流上向亞馬遜的Prime會員學習當日達或者次日達,已在美國35個主要城市提供服務。

總結

老虎證券投研團隊認為,以家得寶目前的體量和行業地位,未來一段時間內將繼續保持全球最大的建材家居零售商地位。由于業務幾乎只在本土,美國國內的經濟情況對它來說至關重要。目前的低失業率、減稅等大環境都將有利于其繼續在業績上保持穩定。不過,加息周期對房地產的影響也會打擊到公司未來的發展,公司業績增長預期也會降低。

此外,公司在電商和物流上的建樹已經開拓了除線下店之外的第二營收戰場,未來期待在線上渠道的更大發展。而公司在這方面的投入也有可能影響到利潤率,進而削減目前不斷上升的分紅。

本文不構成且不應被視為任何購買證券或其他金融產品的協議、要約、要約邀請、意見或建議。本文中的任何內容均不構成老虎證券在投資、法律、會計或稅務方面的意見,也不構成某種投資或策略是否適合于您個人情況的陳述,或其他任何針對您個人的推薦。

丁熙