科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

行情回顧

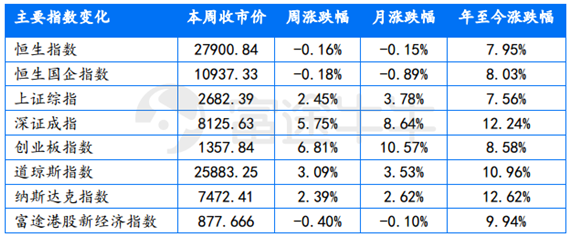

港股方面,上周,恒生指數(shù)下跌45.48點(diǎn),跌幅為-0.16%,收27900.84點(diǎn),周總成交額達(dá)5112.56億港元;恒生國(guó)企指數(shù)下跌19.25點(diǎn),跌幅 -0.18%,收10937.33點(diǎn)。

A股方面,上周,A股整體上漲,上證指數(shù)上周漲2.45%,收?qǐng)?bào)2682.39 點(diǎn);深證成指整上周漲5.75%,收?qǐng)?bào)8125.63點(diǎn);創(chuàng)業(yè)板指數(shù)上周漲6.81%,收?qǐng)?bào)1357.84點(diǎn)。

經(jīng)濟(jì)數(shù)據(jù)方面,中國(guó)1月新增貸款32300億元,創(chuàng)歷史新高,預(yù)期30000億元,前值10800億元。1月M2同比增8.4%,預(yù)期8.2%,前值8.1%。中國(guó)1月社會(huì)融資規(guī)模增量46400億元,創(chuàng)歷史新高,比上年同期多1.56萬億元;預(yù)期33000億元,前值15898億元。進(jìn)出口數(shù)據(jù),中國(guó)1月出口(以美元計(jì))同比增9.1%,預(yù)期降3.3%,前值降4.4%;進(jìn)口同比降1.5%,預(yù)期降10.2%,前值降7.6%;貿(mào)易順差391.6億美元,擴(kuò)大1.1倍。外匯數(shù)據(jù),中國(guó)1月外匯儲(chǔ)備30879.24億美元,環(huán)比增加152億美元,為連續(xù)三個(gè)月增加,預(yù)期30800億美元,前值30727.12億美元。

1.上周重大要聞

1.1重大消息影響

(1)2月14-15日,中共中央政治局委員、國(guó)務(wù)院副總理、中美全面經(jīng)濟(jì)對(duì)話中方牽頭人劉鶴與美國(guó)貿(mào)易代表萊特希澤、財(cái)政部長(zhǎng)姆努欽在北京舉行第六輪中美經(jīng)貿(mào)高級(jí)別磋商。雙方認(rèn)真落實(shí)兩國(guó)元首阿根廷會(huì)晤共識(shí),對(duì)技術(shù)轉(zhuǎn)讓、知識(shí)產(chǎn)權(quán)保護(hù)、非關(guān)稅壁壘、服務(wù)業(yè)、農(nóng)業(yè)、貿(mào)易平衡、實(shí)施機(jī)制等共同關(guān)注的議題以及中方關(guān)切問題進(jìn)行了深入交流。雙方就主要問題達(dá)成原則共識(shí),并就雙邊經(jīng)貿(mào)問題諒解備忘錄進(jìn)行了具體磋商。雙方表示,將根據(jù)兩國(guó)元首確定的磋商期限抓緊工作,努力達(dá)成一致。

(2)央行:穩(wěn)健貨幣政策的取向并沒有發(fā)生改變;從總量看,廣義貨幣和社會(huì)融資規(guī)模合理增長(zhǎng),根據(jù)形勢(shì)發(fā)展變化,體現(xiàn)了逆周期調(diào)節(jié)的要求,節(jié)奏上也有春節(jié)等季節(jié)性因素的影響,宏觀杠桿率保持穩(wěn)定,談不上「放水」;總的來看,貨幣政策探索并積累了不搞「大水漫灌」又要更好服務(wù)實(shí)體經(jīng)濟(jì)的經(jīng)驗(yàn)。

(3)央行回應(yīng)「1月份貸款創(chuàng)歷史新高」:總體看,1月份貸款同比多增主要是由于宏觀調(diào)控加大逆周期調(diào)節(jié)力度、貨幣政策傳導(dǎo)出現(xiàn)邊際改善和一些季節(jié)性因素的影響。今年1月新增貸款情況與去年同期情況類似,與實(shí)體經(jīng)濟(jì)的需求是相匹配的,屬于合理水平,不是「大水漫灌」。考慮到春節(jié)因素,應(yīng)把1、2月份甚至一季度的數(shù)據(jù)統(tǒng)籌考察,不宜對(duì)單月數(shù)據(jù)過度關(guān)注。

(4)香港特區(qū)行政長(zhǎng)官林鄭月娥表示,粵港澳大灣區(qū)發(fā)展規(guī)劃綱要有望在日內(nèi)公布。香港特區(qū)政府計(jì)劃聯(lián)同廣東省及澳門政府,于2月21日在香港舉行有關(guān)規(guī)劃綱要的宣講會(huì),共同探討發(fā)展所帶來的機(jī)遇。

(5)證監(jiān)會(huì)副主席方星海在中國(guó)經(jīng)濟(jì)50人論壇上表示,當(dāng)前新股發(fā)行制度使得二級(jí)市場(chǎng)投資者預(yù)期高度一致,放大了價(jià)格扭曲,造成新股長(zhǎng)期回報(bào)率低下。希望對(duì)二級(jí)市場(chǎng)的價(jià)格進(jìn)行改革,以提高市場(chǎng)的定價(jià)效率。

(6)央行:在香港成功發(fā)行200億元人民幣央行票據(jù),此次發(fā)行吸引了離岸市場(chǎng)眾多投資者踴躍認(rèn)購,涵蓋商業(yè)銀行、基金、投資銀行、中央銀行、國(guó)際金融組織等多種類型;全場(chǎng)投標(biāo)總量超過1200億元,兩期央行票據(jù)認(rèn)購倍數(shù)均超過6倍。

(7)游戲產(chǎn)業(yè)方面,國(guó)家新聞出版廣電總局公布了第六批獲得版號(hào)的游戲作品,這也是2019年春節(jié)后第一批獲得版號(hào)的游戲。此次獲批游戲共95個(gè),審批時(shí)間為2月11日,其中1款PC游戲、1款XBOX游戲,其余均為手機(jī)游戲,另外騰訊與網(wǎng)易兩家國(guó)內(nèi)游戲巨頭也缺席了本次審批名單。

(8)手機(jī)產(chǎn)業(yè)方面,中國(guó)信通院:1月國(guó)內(nèi)手機(jī)市場(chǎng)總體出貨量3404.8萬部,同比降12.8%,環(huán)比降4.6%,其中4G手機(jī)3235.4萬部,同比下降11.0%,在同期手機(jī)出貨量中占比95.0%,另有2G手機(jī)169.3萬部。手機(jī)總體銷量繼續(xù)下滑。

1.2公司動(dòng)態(tài)

阿里影業(yè)(01060.HK)

這個(gè)春節(jié)阿里影業(yè)再度大出風(fēng)頭:先是節(jié)前制作了爆款宣傳片《誰是佩奇》,打響春節(jié)檔頭炮。而春節(jié)期間熱門的8部影片中,阿里影業(yè)參與5部,除《小豬佩奇過大年》主控發(fā)行及出品方外,其余均為出品或聯(lián)合出品方(包括流浪地球)。從參與度和覆蓋范圍來看,阿里影業(yè)均領(lǐng)先其他影業(yè)公司。

1月31日以來,阿里影業(yè)股價(jià)一路上揚(yáng),截至上周五累漲12.21%。目前來看,阿里影業(yè)以淘票票為支點(diǎn),保證收入增長(zhǎng)的同時(shí)撬動(dòng)內(nèi)容及宣發(fā)側(cè)的路徑是行之有效的。一方面,觀影人數(shù)增速、在線購票的習(xí)慣養(yǎng)成以及淘票票較高的市占率保證了淘票票的收入增長(zhǎng)。而當(dāng)前在線售票市場(chǎng)雙寡頭格局已經(jīng)形成,淘票票扭虧將大大提升阿里影業(yè)整體的盈利水平:用戶側(cè)的票補(bǔ)規(guī)模將可逐步減少至極低,收入側(cè)與院線、支付通道和售票系統(tǒng)的分成比例也將有望提高。另一方面,阿里影業(yè)充分利用了淘票票這個(gè)巨大的流量入口,及其收集的大量關(guān)鍵的用戶數(shù)據(jù),深入?yún)⑴c到電影投資、制作和宣發(fā)中,近年來屢屢命中爆款就是其顯著的成果。綜上所述,我們看好阿里影業(yè)未來的成長(zhǎng)趨勢(shì),但風(fēng)險(xiǎn)仍存在于1)所投影視項(xiàng)目票房接連不及預(yù)期;2)與貓眼的競(jìng)爭(zhēng)加劇。

2.市場(chǎng)數(shù)據(jù)分析

2.1主要指數(shù)一覽

估值方面,恒生指數(shù)最新達(dá)到10.61,在-1標(biāo)準(zhǔn)差處徘徊。恒生國(guó)企PE達(dá)8.48,高于-1標(biāo)準(zhǔn)差。上周恒指PB為1.30,略高于-1標(biāo)準(zhǔn)差。恒生國(guó)企PB為1.10,略高于-1標(biāo)準(zhǔn)差,但仍處在較低水平。

主要指數(shù)對(duì)比

2.2行業(yè)數(shù)據(jù)一覽

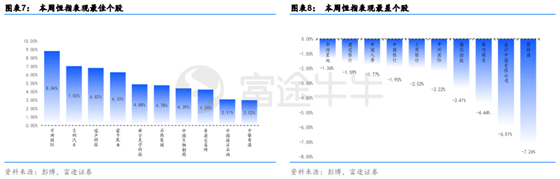

上周恒指成分股中,漲幅前三的個(gè)股分別為萬洲國(guó)際8.84%、吉利汽車7.03%、瑞聲科技6.82%。跌幅前三的個(gè)股為碧桂園 -7.62%、金沙中國(guó) -6.01%、銀河娛樂-4.44%。

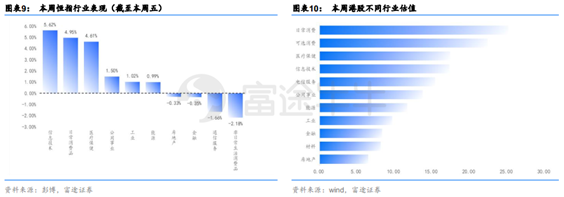

港股行業(yè)方面,漲幅前三分別為信息技術(shù)、日常消費(fèi)品、醫(yī)療保健,錄得5.62%、4.95%、4.61%漲幅。此外,估值方面,日常消費(fèi)板塊估值位列榜首,其次是可選消費(fèi)和醫(yī)療保健。

2.3市場(chǎng)情緒

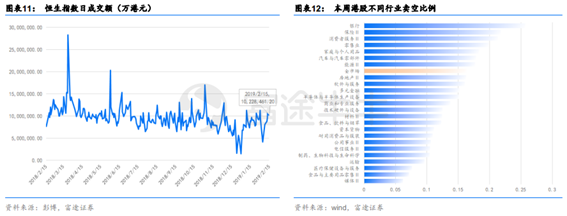

上周,恒指成交額為5112.56億港元。同時(shí),全市場(chǎng)賣空比例達(dá)16.38%,板塊賣空比例占前三的是銀行、保險(xiǎn)Ⅱ、消費(fèi)者服務(wù)Ⅱ,分別占比25.70%、21.81%、21.33%。

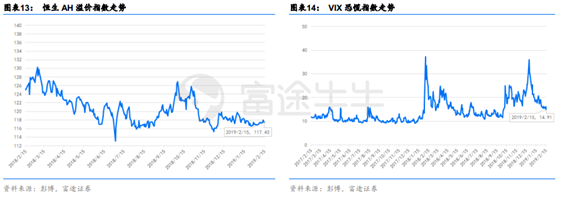

上周恒生AH股溢價(jià)指數(shù)較前一周略微回升,為117.43。外圍市場(chǎng)情緒方面,VIX指數(shù)在上周五收于14.91,市場(chǎng)恐慌情緒持續(xù)放平。

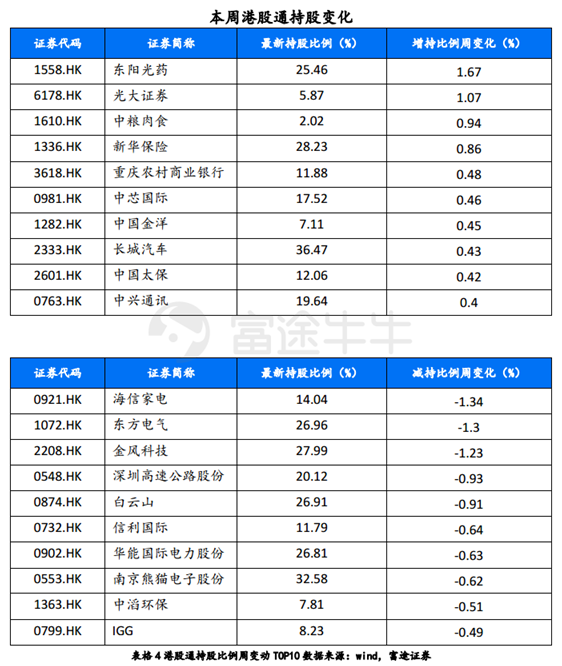

3.兩地資金流向分析

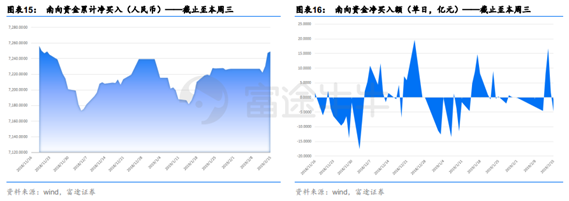

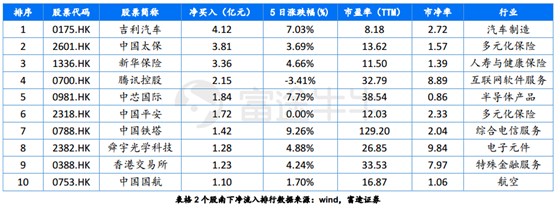

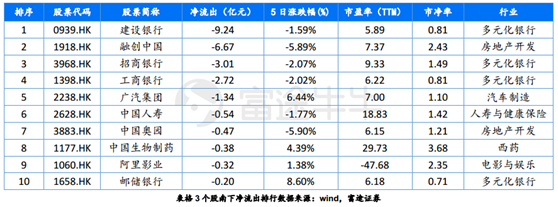

港股通板塊個(gè)股方面,從南下資金買入及賣出活躍程度的維度來看,上周,保險(xiǎn)、銀行、房地產(chǎn)、汽車等板塊交投較為活躍,凈買入居前三的為吉利汽車、中國(guó)太保、新華保險(xiǎn),凈賣出居前三的分別為建設(shè)銀行、融創(chuàng)中國(guó)、招商銀行。

4.重點(diǎn)新股概覽

基石藥業(yè)-B(HK.02616)

根據(jù)招股書,基石藥業(yè)是于開曼群島注冊(cè)成立的一家臨床階段生物制藥有限公司,專注于開發(fā)及商業(yè)化創(chuàng)新腫瘤免疫及分子靶向藥物,以滿足癌癥治療的醫(yī)療需求。目前,基石藥業(yè)已建立以腫瘤學(xué)為重點(diǎn)的14項(xiàng)產(chǎn)品管線,其中包括三種處于臨床階段的腫瘤免疫治療骨干候選藥物(PD-L1、PD-1及CTLA-4抗體)。

行業(yè)方面,由于科學(xué)進(jìn)步、新療法涌現(xiàn)、人口老齡化及癌癥發(fā)病率不斷上升,全球腫瘤藥物市場(chǎng)由2013年的729億美元增至2017年的1106億美元,并預(yù)期該市場(chǎng)規(guī)模將于2022年增至2018億美元。同時(shí),中國(guó)腫瘤科藥物市場(chǎng)近年增長(zhǎng)迅速,收益由2013年人民幣834億元增至2017年人民幣1394億元,預(yù)期2022年進(jìn)一步增至人民幣2,621億元。在全球及中國(guó)腫瘤科藥物市場(chǎng)趨勢(shì)及增長(zhǎng)動(dòng)力火熱外,癌癥患者群體龐大且不斷增加,且他們的可負(fù)擔(dān)能力不斷提升,對(duì)醫(yī)藥公司來說進(jìn)行臨床試驗(yàn)的環(huán)境日趨有利。

財(cái)務(wù)方面,基石藥業(yè)的產(chǎn)品尚未獲準(zhǔn)進(jìn)行商業(yè)銷售,自成立以來的各年度內(nèi),基石藥業(yè)概未盈利,并產(chǎn)生經(jīng)營(yíng)虧損。截至2016年及2017年12月31日止年度以及截至2018年9月30日止9個(gè)月,該公司的全面開支總額分別為人民幣253.1百萬元、344.0百萬元及1160.6百萬元,絕大部分經(jīng)營(yíng)虧損是研發(fā)開支及行政開支所致。由于公司需要進(jìn)一步臨床前研究及開發(fā)活動(dòng)、繼續(xù)進(jìn)行在研藥物的臨床開發(fā)并尋求監(jiān)管批準(zhǔn)、推出管線產(chǎn)品的商業(yè)化以及增聘必要人員等原因,預(yù)期在至少未來幾年會(huì)產(chǎn)生重大開支及經(jīng)營(yíng)虧損。

估值方面,根據(jù)招股書所示,公司發(fā)行價(jià)為11.10-12.80港元,以中位數(shù)11.95港元/股為基礎(chǔ),則完成發(fā)售并扣除承銷費(fèi)用及傭金及有關(guān)全球發(fā)售的估計(jì)開支后,全球發(fā)售所得款項(xiàng)凈額將約為2066.98百萬港元。資金用途方面,預(yù)計(jì)約620.09百萬港元(相當(dāng)于所得款項(xiàng)凈額約30%)將用于核心候選產(chǎn)品CS1001的臨床試驗(yàn)、編制登記備案、推出及商業(yè)化等;約計(jì)826.79百萬港元(相當(dāng)于所得款項(xiàng)凈額的40.0%)將分配至其余八種臨床及IND階段候選藥物的臨床試驗(yàn)、編制登記備案及計(jì)劃商業(yè)發(fā)布;預(yù)計(jì)約413.40百萬港元(相當(dāng)于所得款項(xiàng)凈額的20%)將用于為研發(fā)管線中其余五種候選藥物以及研發(fā)和尋求新候選藥物的許可提供資金;預(yù)計(jì)約206.70百萬港元(相當(dāng)于所得款項(xiàng)凈額的10%)將用作營(yíng)運(yùn)資金及其他一般公司用途。

5.策略觀點(diǎn)

上周恒生指數(shù)微跌0.16%,結(jié)束了六周以來的連漲行情。隨著場(chǎng)內(nèi)外利好因素的逐步兌現(xiàn),反彈幅度也將隨之減弱,市場(chǎng)中結(jié)構(gòu)性機(jī)會(huì)仍存,但仍需謹(jǐn)防前期漲幅過高的個(gè)股出現(xiàn)階段性調(diào)整。

上周發(fā)布的社融數(shù)據(jù)創(chuàng)出天量,我們認(rèn)為正如央行發(fā)言人所言不用過度解讀1月的數(shù)據(jù)。從歷年來看,前三個(gè)月都是傳統(tǒng)資金面相對(duì)寬裕的季度。除了春節(jié)因素外,兩會(huì)的即將召開也是導(dǎo)致一季度資金面較為良好的原因之一。我們認(rèn)為,一月的天量數(shù)據(jù)從情緒面將會(huì)短期推動(dòng)股市進(jìn)一步的走高,但從中長(zhǎng)期來看我們?nèi)跃S持之前的判斷,企業(yè)盈利下滑仍將會(huì)維持一段時(shí)間。從本次社融數(shù)據(jù)來看,雖然1月整體社融數(shù)據(jù)較高,我們發(fā)現(xiàn)貢獻(xiàn)較大的只是票據(jù)融資等短期貸款,多數(shù)都是「借舊換新」罷了,而對(duì)實(shí)體經(jīng)濟(jì)起支撐作用的中長(zhǎng)期融資數(shù)據(jù)并沒有出現(xiàn)較大改善,因此本次天量數(shù)據(jù)并不會(huì)對(duì)實(shí)體經(jīng)濟(jì)產(chǎn)生根本性的逆轉(zhuǎn)。但是積極的貨幣政策與財(cái)政政策仍然在進(jìn)一步累積,未來流動(dòng)性也會(huì)出現(xiàn)持續(xù)改善,因此對(duì)于股市即將拐頭向上的這一言論來說仍是為時(shí)尚早。

6.風(fēng)險(xiǎn)提示

未來數(shù)月內(nèi)經(jīng)濟(jì)失速下滑,政策收緊,地緣政治風(fēng)險(xiǎn),人民幣大幅貶值。

來源:富途證券分析師

王書東