科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

(報(bào)告出品方/作者:山西證券,劉建宏)1.滲透泵控釋制劑國內(nèi)產(chǎn)業(yè)化龍頭1.1滲透泵控釋技術(shù)為核心的原料、制劑一體化企業(yè)公司是一家制劑、原料一體的,業(yè)務(wù)涉及工、商全產(chǎn)業(yè)鏈的制藥企業(yè),主要產(chǎn)品涵蓋心血管類、消化系統(tǒng)、皮膚外用藥等領(lǐng)域,包括非洛地

(報(bào)告出品方/作者:山西證券,劉建宏)

1. 滲透泵控釋制劑國內(nèi)產(chǎn)業(yè)化龍頭

1.1 滲透泵控釋技術(shù)為核心的原料、制劑一體化企業(yè)

公司是一家制劑、原料一體的,業(yè)務(wù)涉及工、商全產(chǎn)業(yè)鏈的制藥企業(yè),主要產(chǎn)品涵蓋心血管類、消化 系統(tǒng)、皮膚外用藥等領(lǐng)域,包括非洛地平緩釋片(Ⅱ)、甲磺酸多沙唑嗪緩釋片等。同時(shí),公司擁有亮菌口 服溶液、丹皮酚軟膏、益氣和胃膠囊、坤寧顆粒等特色醫(yī)藥品種以及部分原料藥品種。

醫(yī)藥工業(yè)方面,公司以滲透泵控釋技術(shù)為核心,建立了由配方技術(shù)、制劑評(píng)價(jià)技術(shù)、制劑工程化技術(shù) 與關(guān)鍵設(shè)備技術(shù)四大部分組成的滲透泵控釋技術(shù)平臺(tái),滲透泵控釋技術(shù)產(chǎn)業(yè)化能力在國內(nèi)位居前列,非洛 地平緩釋片(Ⅱ)國產(chǎn)品牌中市占率第一。商業(yè)方面則包括安徽省內(nèi)的批發(fā)配送業(yè)務(wù)以及輻射合肥和周邊 的 60 多家零售藥房。

1.1.1 公司近年收入與利潤(rùn)保持快速增長(zhǎng)

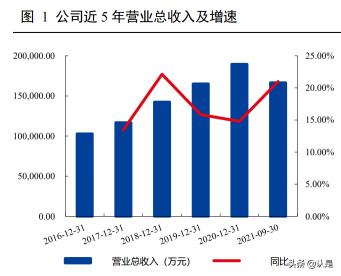

2021 年前三季度,公司實(shí)現(xiàn)營(yíng)業(yè)收入 16.65 億元,同比增加 20.98%,實(shí)現(xiàn)歸母凈利潤(rùn) 1.25 億元,同比 增長(zhǎng) 25.77%,實(shí)現(xiàn)扣非歸母凈利潤(rùn) 1.14 億元,同比增長(zhǎng) 30.44%。實(shí)現(xiàn) EPS 1.35 元。

2016-2020 年,公司分別實(shí)現(xiàn)營(yíng)業(yè)收入 10.28 億元、11.67 億元、14.25 億元、16.50 億元、18.94 億元, 同比增速 13.46%、22.12%、15.83%、14.80%;同期實(shí)現(xiàn)歸母凈利潤(rùn)分別為 6746.25 萬元、7681.95 萬元、9166.41 萬元、10514.11 萬元、13511.61 萬元,同比增速 13.87%、19.32%、14.70%、28.51%。

1.1.2 季俊虬為公司控股股東、實(shí)控人

季俊虬直接持有公司 2,554.86 萬股股份,并通過其 100%控股的立方投資間接持有公司 1,848.00 萬股股 份,合計(jì)控制公司 47.53%的股份,為公司控股股東、實(shí)際控制人。截至 2021 年三季報(bào),公司除季俊虬之外 的前十大股東中,鄧曉娟、高美華、李孝常等均為公司發(fā)起人并在/曾在(退休)公司任職,分別持股 7.12%、 3.80%、3.20%。信德匯金及其員工持股平臺(tái)廣遠(yuǎn)眾合分別持股 3.57%、0.19%。

1.2 公司是滲透泵控釋制劑國內(nèi)產(chǎn)業(yè)化龍頭

1.2.1 滲透泵控釋技術(shù)為公司核心技術(shù)

公司以滲透泵控釋技術(shù)為核心,建立了由配方技術(shù)、制劑評(píng)價(jià)技術(shù)、制劑工程化技術(shù)與關(guān)鍵設(shè)備技術(shù) 四大部分組成的滲透泵控釋技術(shù)平臺(tái),并不斷提升滲透泵制劑產(chǎn)品開發(fā)與產(chǎn)業(yè)化能力,主要產(chǎn)品包括非洛 地平緩釋片(Ⅱ)、甲磺酸多沙唑嗪緩釋片等。

公司擁有以激光打孔滲透泵控釋技術(shù)為核心的研發(fā)及生產(chǎn)平臺(tái),相應(yīng)的產(chǎn)業(yè)化生產(chǎn)能力在國內(nèi)位居前 列。滲透泵制劑由片芯、半透膜和釋藥小孔三部分組成,藥物與滲透活性物質(zhì)經(jīng)壓制成片芯,采用高分子 材料包衣形成不溶性半透膜,隨后用激光打出釋藥小孔。在口服后胃腸道的水分通過半透膜進(jìn)入片芯,產(chǎn) 生泵室內(nèi)高滲含藥混懸液,在半透膜內(nèi)外巨大的滲透壓差作用下,藥物通過釋藥小孔被持續(xù)泵出。藥物遞 送至胃腸道內(nèi)的控制釋放速率僅與半透膜滲透阻力、片芯處方有關(guān),而與胃腸液 pH 值及胃腸蠕動(dòng)無關(guān),釋 藥曲線更為平緩,一般為 0 級(jí)釋放。

公司現(xiàn)有及在研的滲透泵產(chǎn)品適應(yīng)癥涵蓋心血管、糖尿病、止痛、精神疾病等領(lǐng)域,代表產(chǎn)品包括非 洛地平緩釋片(Ⅱ)和甲磺酸多沙唑嗪緩釋片、硝苯地平控釋片,其中非洛地平緩釋片(Ⅱ)是國內(nèi)首個(gè)也是目前唯一的非洛地平滲透泵制劑上市產(chǎn)品,為國家基藥品種。硝苯地平控釋片于 2022 年 1 月中旬完成 生產(chǎn),現(xiàn)已上市銷售。

滲透泵制劑專利技術(shù)是公司非洛地平緩釋片(Ⅱ)與國內(nèi)其他同類產(chǎn)品的主要區(qū)別。國內(nèi)通用名為“非 洛地平緩釋片”的藥品均采用骨架型緩釋技術(shù),生產(chǎn)工藝、質(zhì)量標(biāo)準(zhǔn)與公司非洛地平緩釋片(Ⅱ)有明顯 不同。

骨架片是藥物與一種或多種骨架材料以及其他輔料混合,制備的片劑,根據(jù)骨架材科的性質(zhì)可分為不 溶性骨架片、生物溶蝕性骨架片和親水凝膠骨架片。不溶性骨架片的藥物釋放是液體穿透骨架,將藥物溶 解然后從骨架的溝槽中擴(kuò)散出來,故孔道擴(kuò)散為限速步驟,釋放符合 Higuchi 方程。由不可溶解但可溶蝕的蠟質(zhì)材料制成的溶蝕性骨架片是通過孔道擴(kuò)散與蝕解來控制藥物的釋放。親水性凝膠骨架片中藥物的釋放 與藥物性質(zhì)有關(guān)。親水凝膠遇水后形成凝膠,水溶性藥物的釋放速度取決于藥物通過凝膠層的擴(kuò)散速度, 而水中溶解度小的藥物,釋放速度由凝膠層的逐步溶蝕速度所決定,不管哪種釋放機(jī)制,凝膠最后完全溶 解,藥物全部釋放。

滲透泵制劑與骨架型制劑相比,在體內(nèi)釋藥更為平穩(wěn),并且不因?yàn)榛颊呶改c道環(huán)境等不可控因素而發(fā) 生改變,因而提升了臨床應(yīng)用價(jià)值。

1.2.2 公司滲透泵控釋制劑技術(shù)具有成本和效率優(yōu)勢(shì),并已覆蓋了最復(fù)雜結(jié)構(gòu)及 工藝

傳統(tǒng)的雙層滲透泵技術(shù)制造成本高于其他非滲透泵技術(shù)的緩釋制劑,雙層滲透泵片(例如硝苯地平控 釋片拜新同)主要由含藥層與助推層的兩層片芯和控制釋放的半滲透膜構(gòu)成,水份經(jīng)半透膜進(jìn)入片芯后, 在含藥層,難溶性藥物與高分子材料迅速水化形成具有一定粘度的混懸液,在助推層高分子材料吸水膨脹 后,推動(dòng)含藥層中的混懸液從釋藥孔中釋出。

公司專利“一種難溶性藥物單片芯單室滲透泵控釋制劑的制備方法及其產(chǎn)品”提高了載藥量,生產(chǎn)效 率亦顯著提升,具備成本和效率優(yōu)勢(shì)。基于公司核心專利的“難溶藥物單層芯滲透泵控釋技術(shù)研發(fā)與產(chǎn)業(yè) 化應(yīng)用”項(xiàng)目獲 2018 年度安徽科學(xué)技術(shù)獎(jiǎng)一等獎(jiǎng)。

公司在研項(xiàng)目中,鹽酸哌甲酯緩釋片已經(jīng)進(jìn)入放大及工藝驗(yàn)證階段,標(biāo)志著公司滲透泵技術(shù)已覆蓋了 最復(fù)雜結(jié)構(gòu)及工藝。鹽酸哌甲酯緩釋片原研是 ALZA(2001 年為強(qiáng)生收購)的 Concerta 專注達(dá),是已上市 推黏式滲透泵片典型代表,它首次實(shí)現(xiàn)了藥物的雙時(shí)相控制釋放。其結(jié)構(gòu)為三層,包括釋藥室 1、釋藥室 2 以及推進(jìn)層,外層包速釋藥物層及半透膜,頂部打孔。患者服藥后,速釋層迅速釋放提高患者體內(nèi)的血藥 濃度到治療范圍,能避免患者機(jī)體對(duì)哌甲酯的急性耐受反應(yīng)。后續(xù)的十個(gè)小時(shí)里,在推動(dòng)層的作用下,片 劑能節(jié)律性地釋放藥物,維持患者的血藥濃度。使用推黏式滲透泵技術(shù)開發(fā)的產(chǎn)品 Concerta 專注達(dá)在 2000年獲得 FDA 批準(zhǔn),成為強(qiáng)生的重磅產(chǎn)品之一,最高年銷售額超過 10 億美元,國內(nèi)市場(chǎng)年銷售額約 3 億, 增速約 15%。

目前,公司的滲透泵產(chǎn)業(yè)化能力及產(chǎn)能在國內(nèi)企業(yè)名列前茅,生產(chǎn)設(shè)備包括進(jìn)口、國產(chǎn)和自主開發(fā)。 公司在關(guān)鍵設(shè)備上有所突破,自主開發(fā)了滲透泵片劑高速激光打孔機(jī),并不斷完善升級(jí),保證滲透泵制劑的產(chǎn)品生產(chǎn)及后續(xù)新產(chǎn)品開發(fā)的應(yīng)用。產(chǎn)能方面,在募投項(xiàng)目建成后,加上原有 2 億片的產(chǎn)能,公司滲透 泵制劑實(shí)際總產(chǎn)能將超過 6 億片。公司的產(chǎn)能和產(chǎn)業(yè)化能力有助于公司在市場(chǎng)競(jìng)爭(zhēng)中保持有利地位。(報(bào)告來源:未來智庫)

1.2.3 代表品種非洛地平緩釋片(Ⅱ)國產(chǎn)品牌市占率最高,硝苯地平控釋片有 望借助集采快速切入市場(chǎng)

公司主要品種包括非洛地平緩釋片(II)、亮菌口服溶液、益氣和胃膠囊、甲磺酸多沙唑嗪緩釋片等, 此外,硝苯地平控釋片 1 月份已經(jīng)開始生產(chǎn),可以上市銷售。

非洛地平緩釋片(II)是公司的主導(dǎo)品種。2017 年~2019 年以及 2020H1,非洛地平緩釋片(II)的收入 分別是 1.3 億、2.2 億、2.5 億、1.5 億元,占公司工業(yè)收入的 56.3%、54.2%、51.0%、54.6%。

從市場(chǎng)競(jìng)爭(zhēng)格局來看,根據(jù) Wind 醫(yī)藥庫數(shù)據(jù),非洛地平緩釋片(含非洛地平緩釋片(II))2021 年在 樣本醫(yī)院的銷售額為 29267.43 萬元,同比增速為 21.4%。其中,阿斯利康(目前中國銷售權(quán)益由康哲代理) 占據(jù)市場(chǎng)的主導(dǎo)地位,2019~2021 年的市場(chǎng)份額分別為 87.56%、87.65%、87.81%。公司在國產(chǎn)品牌中位居 市場(chǎng)份額的第一,占據(jù)國產(chǎn)份額的 70%以上,占據(jù)總市場(chǎng)份額的 8%以上,2019~2021 年公司非洛地平緩釋 片(II)的市場(chǎng)份額分別為 9.80%、8.96%、8.59%。

目前,公司的非洛地平緩釋片(II)正在進(jìn)行一致性評(píng)價(jià),預(yù)計(jì)今年年中過評(píng)。非洛地平緩釋片有可能 在第 8 批集采目錄中,屆時(shí)公司有望借助強(qiáng)大的產(chǎn)能和原料制劑一體化的成本優(yōu)勢(shì),在集采中擴(kuò)大市場(chǎng)份 額。

公司的硝苯地平滲透泵控釋片 1 月份已經(jīng)開始生產(chǎn),可以上市銷售。硝苯地平控釋片在第 7 批國家集 采目錄中,由于控釋與緩釋機(jī)制和制備工藝的差異,第 7 批集采對(duì)此進(jìn)行了區(qū)分。其中,30mg、60mg 規(guī)格 為控釋片,10mg 和 20mg 為緩釋片。目前除了原研拜耳醫(yī)藥之外,硝苯地平控釋片(30mg)過評(píng)的企業(yè)包 括公司、南京易亨、北京紅林、青島百洋、海南先聲、一品紅、現(xiàn)代制藥等 7 家。從過評(píng)家數(shù)來看,集采 報(bào)價(jià)競(jìng)爭(zhēng)較大,考慮到滲透泵制劑生產(chǎn)過程控制的難度,穩(wěn)定持續(xù)的產(chǎn)業(yè)化能力將是市場(chǎng)競(jìng)爭(zhēng)的最重要影 響因素之一。公司此前硝苯地平控釋片沒有大量銷售,集采提供了快速切入市場(chǎng)的時(shí)機(jī)。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020 年醫(yī)院和藥店兩大終端硝苯地平片合計(jì)銷售額超過 80 億元,醫(yī)院是該品種主要銷售渠道,2021 年上半年銷售額同比增長(zhǎng) 25.48%;零售終端預(yù)計(jì) 2021 年同比增長(zhǎng) 1.69%。單從等級(jí)樣本 醫(yī)院銷售額來看,根據(jù) wind 醫(yī)藥庫數(shù)據(jù),2021 年銷售額同比增長(zhǎng) 14%。

甲磺酸多沙唑嗪緩釋片具備良好的增長(zhǎng)潛力,該品種主要用于良性前列腺增生和高血壓,目前市場(chǎng)由 輝瑞和公司主導(dǎo),短期沒有集采壓力。根據(jù) PDB 數(shù)據(jù)庫,在等級(jí)樣本醫(yī)院公司市占率(銷售額)在 17%左 右。我們認(rèn)為,該品種未來將持續(xù)保持高速增長(zhǎng)的趨勢(shì)。

1.2.4 益氣和胃膠囊等中藥品種將受益于當(dāng)前友好的中藥和基藥政策

益氣和胃膠囊是公司中藥獨(dú)家品種,18 年進(jìn)入基藥目錄,19 年進(jìn)入國家醫(yī)保目錄,主要用于慢性非萎 縮性胃炎、脾胃虛弱兼胃熱瘀阻證。益氣和胃膠囊來源于中醫(yī)院的院內(nèi)制劑,臨床療效確定。

根據(jù)米內(nèi)網(wǎng)的數(shù)據(jù),2019 年,用于胃炎、潰瘍的胃藥(中成藥)在中國樣本醫(yī)院的銷售額為 73.80 億 元,2020 年銷售額為 67.47 億元。醫(yī)院終端是主要銷售渠道,銷售占比超過七成。2021 上半年中成藥胃藥 市場(chǎng)規(guī)模增幅達(dá) 17.14%。在各品種中,益氣和胃膠囊在 2019、2020、2021H1 的銷售額增速均保持在 200% 以上,從渠道來看,目前主要以醫(yī)院渠道為主進(jìn)行銷售,2021 上半年縣級(jí)公立醫(yī)院主戰(zhàn)場(chǎng)的占比縮減至 49%, 城市公立醫(yī)院占比提升至 21%,城市社區(qū)中心、鄉(xiāng)鎮(zhèn)衛(wèi)生院的占比均在 15%左右。

目前,國家對(duì)于基藥和中藥,有非常友好的政策導(dǎo)向。國務(wù)院 2019 年 9 月 25 日印發(fā)了《關(guān)于進(jìn)一步 做好短缺藥品保供穩(wěn)價(jià)工作的意見》,指出未來將通過加強(qiáng)用藥監(jiān)管和考核、指導(dǎo)督促醫(yī)療機(jī)構(gòu)優(yōu)化用藥目 錄和藥品處方集等措施,促進(jìn)基本藥物優(yōu)先配備使用,提升基本藥物使用占比,并及時(shí)調(diào)整國家基本藥物 目錄,逐步實(shí)現(xiàn)政府辦基層醫(yī)療衛(wèi)生機(jī)構(gòu)、二級(jí)公立醫(yī)院、三級(jí)公立醫(yī)院基本藥物配備品種數(shù)量占比原則 上分別不低于 90%、80%、60%,推動(dòng)各級(jí)醫(yī)療機(jī)構(gòu)形成以基本藥物為主導(dǎo)的“1+X”(“1”為國家基藥目 錄、“X”為非基藥,由各地根據(jù)實(shí)際確定)用藥模式,優(yōu)化和規(guī)范用藥結(jié)構(gòu)。

在中藥政策層面,國家在 2019 年發(fā)布了《關(guān)于促進(jìn)中醫(yī)藥傳承創(chuàng)新發(fā)展的意見》,是中醫(yī)藥政策的頂 層設(shè)計(jì)文件,隨后陸續(xù)發(fā)布了一系列措施和文件,包括《關(guān)于加快中醫(yī)藥特色發(fā)展的若干政策措施》、《醫(yī) 保支持中醫(yī)藥傳承創(chuàng)新發(fā)展》等,地方政府的文件包括浙江的《<關(guān)于支持中醫(yī)藥傳承創(chuàng)新發(fā)展的實(shí)施意見> 執(zhí)行工作的通知》(首次提到中治率,即中醫(yī)藥的使用占比)等。

我們預(yù)計(jì) 2021 年全年益氣和胃膠囊繼續(xù)保持高速增長(zhǎng)。公司在去年初啟動(dòng)了益氣和胃膠囊專線建設(shè), 預(yù)計(jì) 2022 年上半年可投入使用,專線設(shè)計(jì)產(chǎn)能可達(dá) 5 億粒。在產(chǎn)能保障下,在基藥和中藥良好的政策推動(dòng) 下,預(yù)計(jì) 2022 年益氣和胃仍然高速增長(zhǎng)。

1.2.5 未來看點(diǎn):精神麻醉類藥物結(jié)合緩控釋技術(shù)平臺(tái)+眼科

眼科領(lǐng)域:由于用眼的增多,眼科市場(chǎng)的增長(zhǎng)備受關(guān)注。根據(jù)米內(nèi)網(wǎng)的數(shù)據(jù),2020 年醫(yī)療機(jī)構(gòu)終端眼 科用藥的市場(chǎng)規(guī)模超過 100 億元,2021 年上半年銷售增速接近 30%。2020 年藥店終端眼科用藥市場(chǎng)規(guī)模達(dá) 46.3 億元,受疫情影響,較 2019 年下滑 1.2%,預(yù)計(jì) 2021 年同比增長(zhǎng) 1.89%。從細(xì)分小類來看,呈現(xiàn)出抗 疲勞干澀用藥市場(chǎng)增長(zhǎng)較快,白內(nèi)障用藥市場(chǎng)逐漸萎縮的景象。市場(chǎng)份額占比情況看,其它眼科用藥、抗 感染藥、抗疲勞和抗過敏藥合計(jì)市場(chǎng)份額超過 80%,其中,其它眼科用藥和抗感染藥銷售規(guī)模均超過 10 億 元。

眼科是公司未來會(huì)發(fā)力的賽道之一。2021 年 5 月 10 日,公司與安徽省雙科藥業(yè)有限公司簽訂了《藥品 上市許可持有人主體變更協(xié)議》,公司以人民幣3,800萬元受讓金珍滴眼液等13個(gè)滴眼劑藥品技術(shù)的所有權(quán), 并成為標(biāo)的品種藥品上市許可持有人。2021 年 8 月,該變更獲國家局批準(zhǔn)。2019 年、2020 年該 13 個(gè)品種 銷售額合計(jì)分別為 3,026.9 萬元、1,731.2 萬元。公司通過受讓上市許可持有人的形式,進(jìn)入眼科領(lǐng)域。公司 對(duì)眼科品種的銷售主要通過三個(gè)方面:(1)臨床端推廣,如治療眼部感染、結(jié)膜炎用藥等;(2)OTC 渠道 銷售,如芐達(dá)賴氨酸滴眼液等;(3)線上銷售,如干眼癥眼藥。根據(jù)不同的產(chǎn)品特性,采取不同的市場(chǎng)策 略。考慮到公司在醫(yī)院渠道的銷售積累和自身擁有的商業(yè)零售渠道,同時(shí)組建了眼科銷售隊(duì)伍,我們認(rèn)為, 13 個(gè)眼科品種 2022 年的銷售有望超過 5000 萬,2023 年有望接近億元。

目前,公司眼科領(lǐng)域在研項(xiàng)目 3 個(gè),包括抗生素滴眼液(3 類藥)、非甾體抗炎滴眼液和眼表麻醉藥(原 料制劑一體化)。公司正在設(shè)計(jì)建設(shè)新的眼藥生產(chǎn)線,未來眼科是公司重點(diǎn)發(fā)展方向之一。

精麻類藥物結(jié)合緩控釋制劑技術(shù)平臺(tái):公司鹽酸羥考酮緩釋片采用的骨架片緩釋技術(shù),BE 上與原研等 效,已在 2021 年 9 月份提交上市申請(qǐng),目前正在審批過程中,有望成為第一家仿制上市品種。羥考酮緩釋 片原研產(chǎn)品為萌蒂制藥的奧施康定,其采用特殊的雙相釋放技術(shù),表面包裹 38%的速釋部分,用藥后 1h 內(nèi)起效,實(shí)現(xiàn)快速鎮(zhèn)痛。內(nèi)層采用骨架材料來實(shí)現(xiàn)緩慢釋放,骨架材料包括疏水脂肪醇和丙烯酸樹脂,能持 續(xù)平穩(wěn)鎮(zhèn)痛 12h。Wind 醫(yī)藥庫數(shù)據(jù)顯示,鹽酸羥考酮緩釋片 2021 年樣本醫(yī)院銷售額 4.07 億元,市場(chǎng)由原 研獨(dú)占。我們認(rèn)為整體市場(chǎng)規(guī)模可達(dá) 20 億元左右,同時(shí)能保持 15%左右的市場(chǎng)增速。

鹽酸哌甲酯緩釋片已進(jìn)入了放大及工藝驗(yàn)證階段,同時(shí)鹽酸哌甲酯原料藥已獲批在國內(nèi)上市制劑中使 用。該品種主要用于兒童用于治療注意缺陷多動(dòng)障礙,2021 年樣本醫(yī)院銷售額為 1.47 億元,國內(nèi)市場(chǎng)為強(qiáng) 生獨(dú)占,我們預(yù)估年銷售額約 3 億,增速約 15%。 由于精神和麻醉類藥物的特殊性,國家對(duì)其在生產(chǎn)、流通、銷售等各個(gè)環(huán)節(jié)均有嚴(yán)格的監(jiān)管,研發(fā)立 項(xiàng)數(shù)量也有管控,因此競(jìng)爭(zhēng)格局上相對(duì)溫和。

公司以兩個(gè)高端緩控釋制劑開啟了精麻藥品研發(fā)領(lǐng)域,建立了藥品研發(fā)以及產(chǎn)業(yè)化的精麻藥品管控體 系,并經(jīng)歷了產(chǎn)品開發(fā)過程以及生產(chǎn)設(shè)備上工藝放大與驗(yàn)證的檢驗(yàn),形成了管控類精麻藥品研發(fā)與生產(chǎn)的 質(zhì)量與安全管理保障體系。公司以精麻藥品市場(chǎng)產(chǎn)品結(jié)構(gòu)的轉(zhuǎn)型升級(jí)為目標(biāo),加大精麻藥品高端制劑研發(fā) 的投入,形成自身的特色開發(fā)與精麻藥品產(chǎn)品管線。

未來,公司將發(fā)揮研發(fā)與營(yíng)銷協(xié)同作用,重點(diǎn)在眼科、精麻藥選題;創(chuàng)新藥研發(fā)聚焦心血管、精神神 經(jīng)藥物、眼科用藥、抗體放療藥物等領(lǐng)域。此外,結(jié)合公司外用藥產(chǎn)品與口服溶液的市場(chǎng)經(jīng)驗(yàn),布局了具 有消費(fèi)屬性的產(chǎn)品研發(fā)管線。

目前公司已獲得兩項(xiàng) EDB 單鏈抗體融合蛋白專利,正在進(jìn)入多用途、多模式的創(chuàng)新藥開發(fā)中,多項(xiàng)試 驗(yàn)業(yè)已證明該融合蛋白在腫瘤靶向性上的突出優(yōu)勢(shì),以及富集于腫瘤部位的長(zhǎng)效性特征,而廣譜性特征進(jìn) 一步為融合蛋白的應(yīng)用提供了更多選擇。積極探索創(chuàng)新藥的合作開發(fā)模式,加快融合蛋白研究成果轉(zhuǎn)化, 為公司未來創(chuàng)新藥研發(fā)提供經(jīng)驗(yàn)。

2. 工業(yè)貢獻(xiàn)主要利潤(rùn),商業(yè)穩(wěn)定發(fā)展

公司業(yè)務(wù)分為醫(yī)藥工業(yè)和商業(yè),工業(yè)是公司利潤(rùn)的主要來源,保持快速增長(zhǎng)態(tài)勢(shì),未來有望持續(xù)發(fā)力。 商業(yè)板塊則保持穩(wěn)定發(fā)展。

2.1 工業(yè)持續(xù)發(fā)力,貢獻(xiàn)主要利潤(rùn)

2018~2021Q3,公司實(shí)現(xiàn)營(yíng)業(yè)收入 14.2 億元、16.5 億元、18.9 億元和 16.6 億元,同比增速分別為 22.1%、 15.8%、14.8%和 21.0%。同期實(shí)現(xiàn)凈利潤(rùn)分別為 7682.0 萬元、9166.4 萬元、10514.1 萬元、13511.6 萬元和 12534.3 萬元,同比增速分別為 13.9%、19.3%、14.7%、28.5%和 25.8%。

2018~2021Q3,公司醫(yī)藥工業(yè)毛利率分別為 86.2%、86.1%、86.6%、89.4%,醫(yī)藥商業(yè)毛利率分別為 7.5%、 7.6%、7.3%、7.6%,醫(yī)藥工業(yè)收入占比分別為 28.0%、29.8%、32.3%、39.9%,工業(yè)收入占比持續(xù)提升。同 期公司綜合毛利率分別為 29.9%、31.4%、33.5%和 40.3%,綜合毛利率持續(xù)提升的原因,主要是工業(yè)毛利率 穩(wěn)中有升,工業(yè)收入占比持續(xù)提升。

2020 年,醫(yī)藥工業(yè)實(shí)現(xiàn)收入 6.12 億元,同比增長(zhǎng) 24.6%,實(shí)現(xiàn)毛利 5.30 億元,同比增長(zhǎng) 25.30%。2021H1, 公司醫(yī)藥工業(yè)收入 4.28 億元,同比增長(zhǎng) 59.0%,實(shí)現(xiàn)毛利 3.83 億元,同比增長(zhǎng) 62.5%,業(yè)績(jī)呈加速的趨勢(shì)。

2.2 商業(yè)板塊穩(wěn)定發(fā)展

公司醫(yī)藥商業(yè)板塊穩(wěn)定發(fā)展。2018~2021H1 的收入分別為 10.2 億元、11.5 億元、12.7 億元和 6.4 億元, 增速分別為 10.26%、12.89%、10.32%和 3.84%。公司在安徽省內(nèi)醫(yī)藥批發(fā)配送業(yè)務(wù)具有一定的規(guī)模優(yōu)勢(shì), 在合肥市及周邊區(qū)域設(shè)有 60 余家零售連鎖。

毛利率方面基本穩(wěn)定。分拆來看,2018~2021H1 醫(yī)藥批發(fā)業(yè)務(wù)毛利率分別為 5.7%、5.8%、5.8%和 6.0%,同期零售業(yè)務(wù)毛利率分別為 31.2%、33.7%、29.2%和 28.6%。

2.3 期間費(fèi)用率有所提高

公司近年來的期間費(fèi)用率有所提高。管理費(fèi)用率基本穩(wěn)定,2018~2021H1 分別為 2.5%、2.1%、2.1%和 1.9%。銷售費(fèi)用和研發(fā)費(fèi)用的發(fā)生主要與醫(yī)藥工業(yè)業(yè)務(wù)相關(guān),我們對(duì)此兩項(xiàng)費(fèi)用與醫(yī)藥工業(yè)收入進(jìn)行比較, 2018~2021H1 銷售費(fèi)用/醫(yī)藥工業(yè)收入分別為 64.9%、66.8%、64.4%、67.5%,呈現(xiàn)提升的態(tài)勢(shì)。研發(fā)費(fèi)用/ 醫(yī)藥工業(yè)收入分別為 6.0%、7.6%、7.1%、6.8%,整體呈現(xiàn)提升的趨勢(shì),我們預(yù)計(jì)隨著公司后續(xù)管線的推進(jìn), 公司研發(fā)費(fèi)用還將有所提升。(報(bào)告來源:未來智庫)

3. 盈利預(yù)測(cè)

1. 收入端:假設(shè)公司的硝苯地平控釋片和非洛地平緩釋片(II)在第 7、8 批集采中中標(biāo),考慮到劑型 的特殊性,價(jià)格降幅小于既往集采的平均降幅。假設(shè)鹽酸羥考酮緩釋片在今年獲批。醫(yī)藥商業(yè)業(yè)務(wù)保持穩(wěn) 定增長(zhǎng)。

2. 毛利率:除集采品種外,其他品種維持目前的毛利率水平,不出現(xiàn)大幅下降。 綜上,我們預(yù)計(jì) 2021-2023 年公司收入分別為 22.76 億元、28.67 億元、36.87 億元,歸母凈利潤(rùn)分別為 1.67 億元、2.16 億元、3.09 億元,對(duì)應(yīng) EPS 分別為 1.81 元、2.33 元、3.33 元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

何俊