科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

大白最常勸大家的一句話就是:保險一定要買對不買貴!因為貴的保險不一定是最好的,有可能是因為做了捆綁、返還,所以導致價格很貴,如果你想給家里的寶寶買份保障,又不想太貴,可以看看今天我分享的購買思路哦~一、1000左右就可以搞定寶寶的保險~1.

大白最常勸大家的一句話就是:保險一定要買對不買貴!

因為貴的保險不一定是最好的,有可能是因為做了捆綁、返還,所以導致價格很貴,

如果你想給家里的寶寶買份保障,又不想太貴,可以看看今天我分享的購買思路哦~

一、1000左右就可以搞定寶寶的保險~

1.具體的配置思路?

1)寶寶出生后先把少兒醫保辦理好,有基礎保障去買其他的健康險

2)寶寶必備的健康險是重疾險、醫療險和意外險

3)這三種千萬別碰:捆綁險、分紅險和返還險

什么是捆綁險,就是捆綁銷售。

例如買重疾險,必須捆綁“終身壽險”一起買,這就導致保費高出不少。

再比如說因為百萬醫療險價格低,保障好,對個人而言挺實用,但是因為價格低,業務員賺不到錢,所以就有業務員把他們家的其他重疾險或是年金險,和百萬醫療險捆綁起來一起賣。

分紅型險呢,比較典型的產品,就是重在理財,重疾保額很低,花了很多錢卻無法起到抵御大病風險的作用。

返還型呢,就是有病賠錢,沒病返錢的那種。

大白不建議大家投保, 歸納起來三個原因:

①保費貴,同等保障條件下,消費型產品(不返還保費)價格要便宜得多,更適合收入不高的普通人買。

②返還的錢并不值錢,經過幾十年通脹的侵蝕,返還的錢的價值會大大降低,比如現在花 40 萬購買的返還型重疾險,按照 3%的通貨膨脹率來計算,30 年后返還的 40 萬,只相當于現在的16萬了。

③想拿返還的錢也不容易。 我們在到達約定年齡前, 不能確診重疾, 期滿必須保證生存, 否則這筆錢就拿不到。 如果想早點進行返還, 保費就要增加, 越早返還交的錢越多, 總體來說并不劃算。

4)花的保費占家庭年收入的2%-3%左右就行,更多的預算留給大人

5)千萬不要給孩子買壽險,或者帶有身故責任的重疾險;

孩子不賺錢養家,所以不需要保身故;

即使你選了身故(賠保額),因為銀保監會對未成年孩子身故金的限制:

10歲以下,不能超過20萬;10-18歲,不能超過50萬

導致大陸所有重疾險,孩子在18歲前身故,都只賠已交保費。

那不如把身故占用的預算省下來,把保額買高點…

2.重疾險該怎么挑?

作用:如果不幸確診了大病,可以一次性獲賠幾十萬,這筆錢可以作為孩子治療的醫療費、營養費,也可以作為家長為了照顧孩子的收入損失。

攻略:

保額:最重要,至少要30w,最好是50w,像癌癥的平均治療費用也在22-80萬元。

保障期限:預算低的話,先保障30年/到70歲就行;預算充足,直接保夠終身,避免孩子長大后如果因為身體原因,無法繼續投保其他重疾產品。有一個最基本的保障。

保障內容:

最好包含少兒高發病種,覆蓋要齊全。

像腦膜炎,高發人群是5歲以下兒童;像重癥手足口病,高發期為5歲以下;

其他還有像14歲以下發病率高的幼年類風濕性關節炎、平均發病年齡14歲左右的重癥肌無力、高發年齡16-25歲的再障性貧血、以青少年為主要發病群體的嚴重癲癇等……

最好還要有少兒特疾額外賠。

產品:

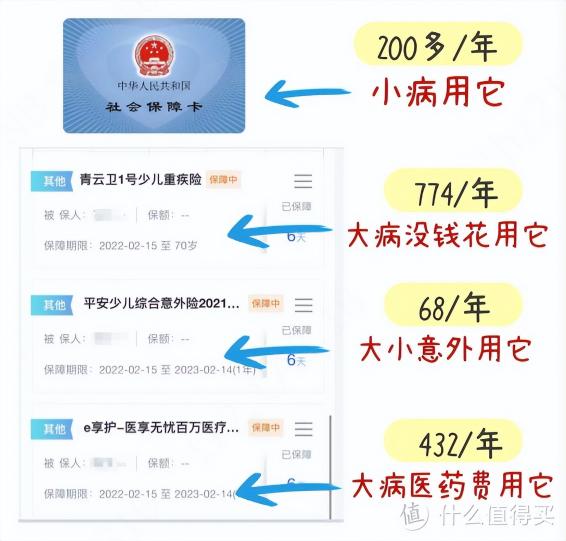

青云衛1號:30w保障到70歲,774元/年,這款產品賠完重疾還能賠輕中癥,行業首創!價格也不貴,很值!

另外還有一款,慧馨安2022:只要基礎責任,0歲孩子,50萬保額,保30年,交20年的錢,男孩一年只要460塊,女孩490塊。選可選責任,輕/中癥/重疾都有額外賠。

3.百萬醫療險該怎么挑?

作用:作為醫保的補充,主要解決的是大病來臨時,醫保報銷后需要自費的醫療費用問題,最高報銷幾百萬。

攻略:

續保條件好:選擇能保證續保的,就算身體變差、產品下架或者理賠過都可以繼續買。

保障要全面:除了最基本的住院、門診手術、特殊門診、住院前后門急診這些費用,增值服務里的費用墊付和外購藥報銷一定要有,另外像什么質子重離子保障、墊付、綠通,最好都帶上。

報銷門檻低:一般的免賠額是1萬元,也有一些產品有重疾0免賠的。還有社保內外范圍的報銷,最好是100%都能報銷。

產品:

選了醫享無憂,400w保障1年,432元/年;這款產品保障很全面,還能保證續保20年~

還可以選擇鐵甲小保,是專門給孩子定制的一款百萬醫療險,保證續保到17歲。

4.意外險挑選

作用:保障孩子磕磕碰碰、摔傷骨折等大小意外,包含了意外身故、身殘和意外醫療。如果是身故身殘就按照合同約定的賠付,如果是因為意外產生醫療費用,則可以報銷醫藥費。

攻略:

保障期限:選擇1年期的,可以隨時換產品,價格也很便宜

報銷門檻:意外醫療的報銷門檻要低,選0免賠或者免賠額少的,社保內外都可以100%報銷的

身故保額:前面說了,銀保監會對未成年孩子身故金的限制。0-10歲的孩子,最高選20萬保額即可。

其他加分項:部分產品有住院津貼、交通意外額外賠付的,也可以作為參考。

產品:

選了平安少兒綜合險,20w保障1年,68元/年,這款產品還有交通意外額外賠,最高賠5倍,性價比高

平安小頑童也是不錯的產品,也是68元/年,額外還有燒傷、燙傷的保障~

我上圖的方案花了1000多就買齊了,很適合預算不多的寶媽寶爸

如果預算多一點,可以提高寶寶重疾險的保額和保障時間,一步到位,省心又省力哦

看完不知道怎么搭配的,可以留言給我。

關于大白

大白獨立于保險公司的第三方平臺,提供專業的保險科普與測評

堅持用大白話說清保險,讓大家買保險不花冤枉錢,

如果你想定制方案、咨詢產品、測算保費、理賠詢問,

可以直接點擊我的主頁私信我

張楠一