科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

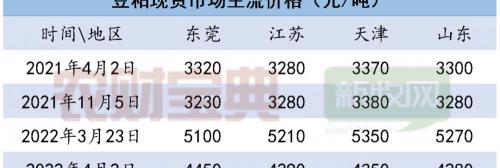

3月最后一周,豬價止跌回升。新牧豬價指數顯示,4月2日全國生豬均價為6.33元/斤,比3月豬價低谷增長9%。伴隨豬價上漲,瘋狂的豆粕迅速降溫。4月2日,東莞、江蘇、天津、山東等地豆粕現貨市場主流價格在4280-4450元/噸,與3月峰值相比

3月最后一周,豬價止跌回升。新牧豬價指數顯示,4月2日全國生豬均價為6.33元/斤,比3月豬價低谷增長9%。伴隨豬價上漲,瘋狂的豆粕迅速降溫。4月2日,東莞、江蘇、天津、山東等地豆粕現貨市場主流價格在4280-4450元/噸,與3月峰值相比跌了650-1000元/噸。

豆粕降價牽一發而動全身,飼料價格久違迎來下調趨勢。據不完全統計,4月初,深州大北農、天津海大、洛陽格蕾特等7家飼料企業宣布飼料產品降價,濃縮料普遍下調200元/噸,全價料下調50-100元/噸。

回顧近半年的飼料行情,接連不斷的漲價潮來勢洶洶,豆粕甚至突破5430元/噸,行業人士依舊心有余悸。飼料漲價,何以至此?

復盤:去年飼用大豆約8606萬噸,11月起豆粕期現價格一路走高

去年11月起,國內豆粕價格一路攀高。截至3月23日,豆粕現貨價格漲幅近2000元/噸。期貨價格同樣瘋狂,3月豆粕期價與去年11月相比增長了35%以上。

受此影響,國內飼料價格連漲5輪以上,不單養殖企業叫苦,飼料企業經營壓力也異常巨大。

豆粕是飼料中重要的蛋白原料,關系飼料生產成本及養殖成本。據中國飼料工業協會統計,2021年全國飼料企業豆粕用量比上年增長5.7%,但遠小于工業飼料產量16.1%的增幅。

專家測算,2021年全國養殖業飼料消耗量約4.5億噸,豆粕用量占15.3%。記者按1噸大豆產出800公斤豆粕計算發現,去年飼用大豆用量高達8606萬噸,占大豆進口量的89%。

長久以來,我國大豆供應對進口的依存度超80%,進口大豆主要滿足國內飼用需求。2021年,我國進口大豆9652萬噸,進口量占大豆總量的85%。2020年,大豆進口量甚至突破1億噸,達歷史最高水平。

由于我國大豆高度依賴進口,國際大豆價格波動與國內豆粕行情變化息息相關。

芝加哥商品交易所數據顯示,2021年10月至今年3月,國際大豆期價從451.99美元/噸猛漲至618.21美元/噸,增長了37%。在外盤大豆的刺激和帶動下,國內豆粕期價與現價均從去年11月開始一路走高,掀動飼料風云。

根源:南美減產及外盤瘋漲拉高進口成本,庫存不足疊加運輸受阻

宏源期貨研究所分析師黃小洲認為,豆粕從去年11月至今年3月的暴漲,根源在全球大豆減產。由于南美地區受拉尼娜天氣影響,大豆產量大幅下降。

據美國農業部(USDA)3月預估數據,2021/22年度巴西大豆產量為1.27億噸,而去年11月數據為1.44億噸,預估巴西減少1700萬噸的大豆產量。同期,阿根廷預估產量也下降600萬噸。

由于全球大豆生產相對集中,南北美洲掌握全球大豆議價權。在對南美干旱天氣的炒作下,美盤大豆價格不斷走強,擾動全球大豆貿易,拉高我國大豆進口成本。

“近半年大豆外盤瘋漲,企業采購進口大豆的成本提高,擠壓利潤。前期油廠沒有增加太多大豆庫存,大豆的加工量減少。”益海嘉里東莞市富之源飼料蛋白開發有限公司相關人士告訴記者,去年12月至今,整個行業的大豆加工量、豆粕供應量減少了20%。

據Mysteel數據,截至3月25日,國內主要油廠大豆庫存161.98萬噸,為近3年同期最低水平。

除了國內大豆庫存不足,到港大豆出現運輸問題加劇了豆粕供應的緊張局勢。今年3月,受新冠疫情影響,國內多地防疫升級,進口大豆到港后無法及時卸貨,部分油廠缺豆停機,豆粕供應量減少。

同時,交通管制使國內飼料企業的原料運輸受阻。廣西一家飼料企業的負責人曾告訴記者,3月疫情防控升級,公司需要的豆粕原料無法從欽州、北海地區運往南寧,市場供應減少間接推高豆粕價格。

不確定因素:俄烏沖突、阿根廷政策變動影響全球產量預期

國際形勢的變化使全球大豆市場增加不確定因素。2月下旬,俄羅斯與烏克蘭爆發沖突。受此影響,烏克蘭、俄羅斯、阿根廷等國家陸續收緊糧食貿易政策。

這對國內大豆及豆粕市場有何影響?黃小洲認為,俄烏沖突的主要影響是改變全球對大豆產量的預期,間接影響大豆與豆粕的行情。“俄羅斯、烏克蘭大豆種植時間是每年的4-5月,目前只是影響大家對產量的預期,大家有這樣的擔憂。另外,當前國內養殖業行情還沒有恢復,需求不足,而阿根廷是在2020年國內對大豆的需求特別旺盛時影響較大。”

海關數據顯示,近2年,我國進口大豆主要來源于巴西、美國與阿根廷,其中巴西比重最大,占比超60%。2020年,國內養殖端迅猛恢復利好飼料行業,拉動豆粕原料需求,這一年我國從國外進口大豆數量首破1億噸。不過,在2020年的行情下,阿根廷與俄羅斯對我國的大豆供應也僅占8%。

后市:豆粕價格或震蕩下跌,美豆今年種植情況影響行情判斷

截至4月2日,東莞、天津、山東、江蘇等地豆粕現貨市場價格為4280-4450元/噸,與3月23日比跌幅達13%-19%。瘋狂的豆粕至此跌落神壇了嗎?后市將如何變化?

富之源相關人士認為,豆粕市場在3月下旬已達峰值,隨著二季度到港大豆增加,運輸問題逐步解決,國內豆粕價格將震蕩下跌。

3月20日,農業農村部印發《關于做好當前農村地區新冠肺炎疫情防控工作的通知》,要求組織好農資和畜禽飼料調劑調運,確保農用物資運輸暢通。局部地區因疫情導致的原料、飼料運輸難題將逐步得到解決。

數據顯示,二季度預期到港大豆超2400萬噸,疊加4月初50萬噸國儲大豆投放市場,國內豆粕價格有望進一步回調。

黃小洲則表示,今年預期美豆播種面積增加,但最終判斷后市行情必須依據美豆的實際種植情況。“美豆的種植時間是在每年5-6月份,生長周期大概4個月左右,也就是在9-10月收獲。美豆的實際產出影響全球大豆價格,今年美豆播種面積逆預期提高,導致全球大豆供應預期變得寬松。在天氣正常、未出現特殊的國際局勢變化等情況下,國內大豆和豆粕價格將逐步下跌。”

根據美國農業部公布的種植意向報告,預計2022年美國大豆種植面積達9095.5萬英畝,此前國際市場權威機構預期為8872.7萬英畝,而2021年最終大豆種植面積也僅為8719.5萬英畝。該消息一出,傳播之勢有如燎原,美豆價格下滑,國內大豆、豆粕期價緊跟著下挫。

破局:飼料中豆粕減量替代,未來應提升國內大豆產能及增加進口渠道

廣西飼料工業協會會長沈水寶告訴記者,近期原料價格上漲是全球性的問題,豆粕的瘋漲是個案。應對原料價格上漲這樣的剛性問題,企業可以通過尋找替代性原料、從動物的消化性出發加強飼料精細化加工、配方改良及原料預處理等方式,從精準營養的角度增效降本。

2021年3月,農業農村部制定了《飼料中玉米豆粕減量替代工作方案》,探索開辟新飼料資源,引導養殖業減少精料用量,提出以低蛋白日糧為核心,推行飼料精準配方和精細加工,通過提高效率推動豆粕減量。

從宏觀層面看,豆粕的瘋漲偶然中有必然,與我國大豆產量低下、長期依賴進口相關。

國家大豆產業體系產業經濟崗位科學家、中國農業大學經濟管理學院院長司偉表示,國內大豆主產區以東北三省和內蒙古地區為代表,去年國內大豆播種面積為1.26億畝,產量達1640萬噸,與2020年相比分別減少15%和16%,主要原因是玉米、小麥價格提高,大豆的比較效益低,農民生產大豆的積極性不足。

單產水平低、耕地面積有限是影響我國大豆產量的重要原因。“國內大豆的單產水平較低,年產約130公斤/畝,而國際平均水平是200公斤/畝。另外,國家糧食安全戰略要保證小麥、水稻、玉米等作物的絕對安全,留給大豆的發展空間有限。”司偉說。

記者發現,按照去年9652萬噸的大豆進口量及130公斤/畝的單產水平計算,我國需要7.42億畝耕地才能達到大豆自給自足的水平。

華南農業大學經濟管理學院副研究員余建斌認為,按18億畝耕地紅線來計算,拿40%以上的耕地來種植大豆缺乏可行性,應當建立一種廣義的食物安全觀,而不是局限于狹義的糧食安全。

“短期來看,大豆產能缺口難以實現自足,長遠的破局必須樹立一種觀念:一方面提高國內的產能,推廣玉米大豆帶狀復合種植等技術;另一方面探索多元化、多渠道的大豆進口供應,減少對巴西、美國等國家的依賴。”余建斌說。

為了破解大豆產業困局,2022年中央一號文件明確提出,大力實施大豆和油料產能提升工程,加大耕地輪作補貼及產油大縣的獎勵力度。此外,《“十四五”全國種植業發展規劃》要求,力爭到2025年大豆播種面積達到1.6億畝左右,產量達到2300萬噸左右。

在政策的引導下,全國多地積極響應,增加今年大豆的播種計劃。據不完全統計,今年黑龍江、內蒙古、四川、遼寧將分別增加大豆播種面積1000萬畝、430萬畝、100萬畝和10萬畝。專家預計,今年大豆播種面積將增加2000萬畝以上,國產大豆市場供應將大幅增加。

飼料企業降價通知:

作者:《農財寶典》新牧網 劉鑫

策劃:彭進 吳昊暉

丁龍林