科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

(報告出品方/作者:華創證券,張文龍、馮昱祺)一、磷礦石:不可再生性資源,遠期發展的配套關鍵(一)供應端收縮,開采結構向合理化邁進磷礦石多產于沉積巖,部分來自變質巖或火山巖。全球磷礦資源豐富,但分布與產量極度不均,根據美國地質調查局統計數據

(報告出品方/作者:華創證券,張文龍、馮昱祺)

一、磷礦石:不可再生性資源,遠期發展的配套關鍵

(一)供應端收縮,開采結構向合理化邁進

磷礦石多產于沉積巖,部分來自變質巖或火山巖。全球磷礦資源豐富,但分布與產 量極度不均,根據美國地質調查局統計數據顯示,2019 年全球磷礦儲量共 710 億噸,產 出共 2.27 億噸。具體來看,全球磷礦主要集中在摩洛哥和西撒哈拉、中國、埃及、阿爾 及利亞、敘利亞等國家,這些國家儲量約占全球磷礦資源的 85%,其中摩洛哥和西撒哈 拉以 500 億噸磷礦儲量高居首位,其次為擁有 32 億噸的中國。磷礦石產量排名前三的國 家分別是中國、摩洛哥和西撒哈拉、美國,其產量共占全球總量的約 70%。

2000-2016 年我國磷礦石產量高速增長,2016 年達到峰值 14440 萬噸,CAGR 為13.38%,磷礦開采率遠高于其他國家,據張亮等人測算,若我國按照 2016 年的生產速度 開采,那么資源保障年限僅為 37 年。為了加強磷礦的保護與合理開發利用,我國陸續出 臺關于磷礦治理相關規定:2006 年湖北省政府發布《關于加強磷礦資源管理意見》,對 磷礦開發利用中存在的礦山布局不合理、采富棄貧、礦山環境惡化、增長方式粗放等問 題開展專項整治行動;2011 年按“十二五”規劃要求,國土資源部、財政部啟動建設了 首批 40 個礦產資源綜合利用示范基地,并在此期間實現了低品位膠磷礦選礦的關鍵技術 突破;為提高資源安全供應能力和開發利用水平,2016 年在《全國礦產資源規劃(2016 —2020 年)》中,我國將磷礦等 24 種礦產列入戰略性礦產目錄;2019 年生態環境部印 發《長江“三磷”專項排查整治行動實施方案》,重點對磷礦、磷化工和磷石膏庫進行 污染排放整治。

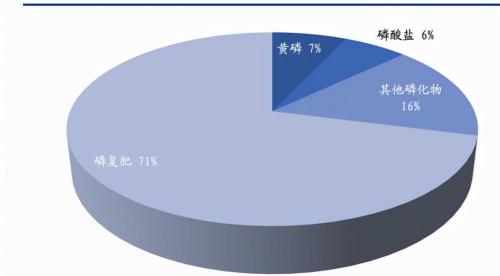

自 2016 年后,磷礦石產量首次實現零增長,并在 2020 年減少至 8893 萬噸,2016-2020 年 CAGR 實現(-11.41%)。根據《全球磷礦資源開發利用現狀及市場分析》中數據顯示, 2019 年全球選礦回收率為 63.01%,我國選礦回收率實現 89.97%,遠高于世界平均水平, 我國對于磷資源的整治管理得到了顯著成果。另一方面,磷礦石最主要下游為磷復肥, 2020 年磷復肥消費量占總量的 71%,隨我國“減肥增效”的政策引導和過剩磷肥的產能 清退,以及對磷化工行業的環保整治,近年來磷礦石消費量顯著下降,但在行業結構合 理和政策約束見成效后,磷礦消費量觸底回升,2021 年 1-9 月 7337 萬噸,同比增長 13%。

(二)自備磷礦支撐可持續發展,貧礦利用率有待提高

根據英國皇家國際事務研究所公布數據顯示,2000 年以來世界磷礦石出口國主要集 中在摩洛哥、中國、俄羅斯、美國等磷礦資源儲量豐富地區,但隨著中國、美國磷礦產 量的減少,在 2019 年中美出口量都相應減少,美國更是已由磷礦出口國轉為進口國。目 前世界磷礦石出口中心集中于以摩洛哥為主的非洲地區,其中摩洛哥國有企業摩洛哥磷 酸鹽公司(OCP)壟斷了其國內磷產業鏈的各個環節,已成為世界最大的磷礦石生產和 出口商,同時也是世界磷礦價格的重要決定者。

作為磷礦石的主要出口國,我國磷礦石出口量在 2003 年達到最高 323.4 萬噸,僅 2003 年 12 月單月就出口了 53 萬噸,近年來雖隨國內需求量擴大和供應端收縮而逐步減少出 口,2017 年我 國以 4.7%的磷礦資源儲量供應了全球 53.2%的需求,開采強度明顯過大。同時,2020-2025 年隨著我國磷肥需求峰值到來,對應所需磷礦總量達 7000 萬噸,并且預計 2017-2050 年我國磷礦需求總量約為 22-27 億噸,國內資源儲量可以滿足 需求。但 2050 年后我國磷礦將成為短缺資源,將更多依賴進口如摩洛哥等地的國際資源, 而對下游企業來說,供應鏈的不確定影響因素將隨本國開采量的減少而大大增加。

因此從長期來看,上游產業發展趨勢將聚焦于兩個重點:(1)企業布局自有磷礦, 自采自用,不僅成本更加可控,也能保證原材料的持續穩定供應。然而為保護磷礦資源 的合理開發和利用,我國磷礦和相關產業批準難度加大,此時已有磷礦資源配置的企業 便有了領先一步優勢。雖然中 國隨富礦開采比例逐漸降低以及環保費用升高,磷礦生產成本有逐步上升趨勢,即使生 產成本達到全球平均水平,但在磷礦資源愈發稀缺和需求擴大引起的價格增長下,我國 企業自采磷礦仍有成本優勢。

(2)提高磷礦石的資源利用率,尤其是提高中低品位磷礦和磷礦中所含其他伴生資 源的開發與利用。全球磷礦資源開發加權平均25入選品位為 19.61%,而我國磷礦平均25入選品位為 19.4%,30%以上高品位磷礦儲量僅占總量的 10%不到,因此我國磷礦石以中低品位為主。 我國磷礦石地區集中度高,產出主要集中在湖北、四川、貴州、云南四個省份,2020 年 四省產量約占總量的 96%,其中貴州、云南兩省磷礦質量最好,但仍以中低品位為主。 然而,我國前期磷礦“采富棄貧”問題嚴重,目前仍是富礦產量高,貧礦少,因此中低 品位磷礦的充分開發和利用是未來磷礦開采的重點方向。

此外,磷礦中還含有氟(2-5%)、硅(5-60%)、鎂(0.5-8%)、稀土等伴生元素, 充分提取伴生資源能在提高資源利用率的同時為企業帶來一定收益,如目前從磷礦中回 收氟制無水氫氟酸,單噸毛利在 3000-5000 元,因此提高磷礦伴生資源的提取利用率也 將成為我國企業未來技術攻克重點方向。

貧礦開采和提取伴生資源難度大,對提純工藝要求高,相應生產成本也更高,在采 富礦轉向采貧礦的發展趨勢下,勢必將清退大批資金薄弱、技術和研發落后的小企業, 進一步加快行業洗牌。

二、黃磷:雙控約束供應,需求難以顯著增長

(一)供應受雙控約束,需求維持穩定

黃磷又稱白磷,是一種用在化肥、農藥等領域的工業原料。我國黃磷主流生產工藝 是電爐法,其是將磷礦石、硅石和焦炭(或白煤)按一定比例放入電爐中,并加熱至 1300-1500 攝氏度進行反應制成。黃磷是一種高耗能產品,其生產成本受電力供應和電價 影響較大,按磷礦品位不同,生產單噸黃磷電耗為 14000kWh 不等,若按我國大工業用 電(兩部制、35kV)平均電價 0.62 元/千瓦時計算,單噸黃磷用電成本約為 8680 元,電 力成本約占總成本 43%。此外,黃磷也是一種高污染產品,生產單噸黃磷還將副產 8-10 噸黃磷爐渣、標況下 2500-30003一氧化碳尾氣、50-603/?廢水。因此,在我國的能耗 雙控和環保約束下,黃磷成為首當其沖的行業之一。

中國是世界上最大的黃磷生產國,國內黃磷產業主要集中在磷資源豐富的湖北、四 川、貴州、云南四省,2013 年國內黃磷產能達到 181.4 萬噸,而產能利用率僅為 33.4%, 產能嚴重過剩。2016 年后,我國開始對黃磷行業實行供給側改革,淘汰了部分落后產能。 2018 年國內黃磷產能明顯收縮,實現 142.5 萬噸,同比下降 8%。同時,“三 磷行動”中要求黃磷企業重點落實含元素磷廢水“零排放”和黃磷防流失措施。在環保 政策制約下,不具備環保措施和難以承擔環保費用的中小型企業逐漸清退,黃磷產能持 續收縮,2020 年黃磷產能為 134 萬噸,2013-2020 年產能 CAGR 為(-4.26%),產能利 用率由33.4%上抬至58.1%,有效產能利用率則更高,市占率上CR10由36.7%增加至52%。

從需求端看,黃磷主要用于制作熱法磷酸,其占比達到 43%,熱法磷酸又可用作生 產磷肥、食品級/電子級磷酸等;其次,黃磷還可用于制作三氯化磷,三氯化磷用量的占 總量的 37%。因此,黃磷下游需求主要受到農資驅動,但考慮單質肥及除草劑對農產品 和環境的傷害,2015 年農業部制定了《到 2020 年化肥使用量零增長行動方案》和《到 2020 年農藥使用量零增長行動方案》,我國開始控制其在農業生產中的使用。在供給側 改革和環保約束下,草甘膦和磷酸的部分過剩產能被逐漸清出,且 2015-2020 年兩者產 量 CAGR 分別為 4.3%/(2.7%),基本維持穩定。

2013 年起黃磷消費量緩慢爬升,直至 2018 年后波動下降,2020 年黃磷消費量為 77.74 萬噸,2013-2020 年消費量 CAGR 為 4.04%。此外,從歷年 Q3 秋耕旺季黃磷的消費量來 看,2019 年后出現顯著下降,2021 年 8 月單月消費量約 6 萬噸,低于 2017 年以來 8 月 平均量 7.4 萬噸。雖然在種植利潤提升下農資景氣度不斷修復,但受制于環保約束,農 資未來發展趨勢傾向利用率的提升,而使用量上來說難有大幅增長。(報告來源:未來智庫)

(二)海外黃磷產量小,未來進口可能性低

我國是全球最大的黃磷生產國,年產量可達 80 萬噸,因此多年來我國黃磷基本實現 完全自給,但隨著黃磷供應量的收縮,出口量也急速下降,2013-2020 年黃磷出口 CAGR 實現(52.9%),2020 年降至僅 86 噸。同時,在 2021 年由于豐水期偏枯+高能耗產業限 產,使得我國國內供應量出現了明顯短缺。

考慮到未來能耗雙控將形成常態化,且管控力度可能日益趨嚴,部分企業將需求放 向海外。受中國黃磷減產影響,我國部分廠商也轉向越南采購黃磷,越南黃 磷價格因此從 3000 美元/噸漲至 6000 美元/噸。

目前我國黃磷價格在供應端邊際修復后,價格迅速回落至 4 萬元/噸左右,此時在不 考慮運輸成本的情況下,對比進口越南黃磷需花費約 5 萬元/噸(我國黃磷進口普通稅率 為 30%),且海外黃磷產量少,難以滿足我國的黃磷需求。因此長期來看,黃磷進口并 不是最優解,我國黃磷還將以自產自用為主。

從短期來看,在黃磷供應逐漸收緊,同時也是能耗雙控重點控制產品的情況下,目 前黃磷處于供需緊平衡狀態,一旦受如電力供應短缺等問題波及,供應容易出現較大缺 口,如 2021 年 9 月云南地區發布的黃磷大幅限產通知,下游企業備貨緊張情緒將黃磷價 格推動到 6.5 萬元/噸歷史最高位水平,而隨著供應逐漸放量,黃磷價格又迅速回落。短 期內需關注各省份雙控、限電力度,以及 2022 年云南豐水期水電情況,若黃磷供應端再 受約束,短期內價格還將高位穩定甚至抬升。

從中長期來看,雙控和環保要求趨嚴是黃磷供應收縮的主要推動力,產業集中度將 進一步提高。同時黃磷的主要應用領域農資,在政策引導下從增量轉為增效,因此需求 基本見頂,未來難以出現較大增量;另外,耗能更高、污染更大的熱法磷酸未來也將逐 漸被濕法磷酸所替代,熱法磷酸對黃磷的需求量也將整體收縮。因此,在供需兩端同時 收縮的情況下,未來需重點關注雙控對黃磷的實施進度和熱法磷酸的被替代程度。

三、磷酸:熱法占比減少,濕法備受青睞

磷酸主要用于制作磷酸鹽,其占磷酸消費總量的 31%,磷酸鹽種類眾多,可應用于 食品、工業等各領域。近年來,我國磷酸消費量基本保持穩定,在 170 萬噸上下浮動。 但在今年磷酸鐵鋰動力電池裝機量大幅提升后,有望為磷酸工業用途提供新增長極。

(一)熱法產能縮減,濕法成為主流

我國磷酸的主要生產工藝可分為熱法和濕法兩種,其中熱法磷酸由于需要黃磷制成, 在黃磷的電爐加熱階段會產生大量能耗,并且排放的黃磷尾氣更難處理,因此熱法磷酸 污染大、總能耗更高,但產品純度更高,可直接作為工業級磷酸使用;濕法方面,濕法 磷酸能耗小,但會副產磷石膏(相較于硫酸路線,鹽酸路線不會產生大量磷石膏堆積, 但成本更高),且雜質更多,因此需要進一步凈化才能作工業級磷酸使用,而凈化技術 壁壘較高,目前只有少數企業掌握。

我國濕法磷酸起步較晚,目前全球濕法磷酸產量約占總量的 85-90%,而我國僅占約 67%。近年來,在能耗和環保的約束下,我國熱法磷酸產能逐漸被清退,現在已無新增 規劃產能。因此,隨著能耗雙控約束和凈化技術的進步普及,未來濕法磷酸占比有望進 一步提高。

濕法凈化磷酸方面,我國從 20 世紀 80 年代起對濕法磷酸凈化技術展開研究,目前 使用的凈化技術主要是溶劑萃取法,只有少數企業實現了該技術工業化的應用。根據田 文航等人在《溶劑萃取法濕法磷酸凈化技術應用現狀》中提到,我國自有技術路線且有 工業化應用實例的研發單位僅有三家:甕福集團、四川大學、華中師范大學。

(二)濕法凈化成本更優

從熱濕法工藝流程可知,磷礦石價格和電價會對生產成本帶來較大影響,因此我們 假定其他原料價格不變的情況下,僅做磷礦價格變動或電價變動時的熱濕法成本比較。

基于物耗價格假設,可概算出黃磷的可變成本約為 18847 元/噸,熱法磷酸可變成本 8536 元/噸,濕法磷酸可變成本 3447 元/噸,濕法凈化磷酸可變成本 3563 元/噸。同時, 根據梅毅等人在《濕法磷酸凈化與熱法磷酸競爭力分析》一文中提出,30 萬噸濕法磷酸、 5 萬噸凈化磷酸、1 萬噸工業黃磷、5 萬噸 85%熱法磷酸生產裝置的固定成本約為 62/286/292/78 元/噸,假設在以上裝置環境下,可得生產成本約為:黃磷 19139 元/噸、熱 法磷酸 8614 元/噸、濕法磷酸 3509 元/噸、濕法凈化磷酸 3849 元/噸。

(1) 當假設其他成本不變,僅磷礦石價格改變時,濕法凈化磷酸成本受到影響大 于熱法磷酸。磷礦石單噸價格每上漲 100 元,濕法凈化磷酸單噸生產成本增 加約 600 元,熱法磷酸成本上漲約 420 元。但只有當磷礦價格在約 2100 元/ 噸以上時,濕法磷酸凈化成本才會高于熱法磷酸成本,因此若磷礦價格處于 2000 元/噸以下,濕法凈化就較熱法有明顯成本優勢。

(2) 當假設其他成本不變,僅電價改變時,熱法磷酸成本受到影響遠大于濕法磷 酸。單位電價每上漲 0.1 元,熱法磷酸單噸生產成本增加約 635 元,濕法凈 化磷酸增加約 56 元,濕法凈化磷酸優勢明顯。因此,在電價增長的情況下, 濕法凈化磷酸的成本優勢將會被明顯拉大。

綜合來看,工業磷酸在我國目前磷化工產業包括磷礦資源逐漸稀缺、能耗控制和環 保制約這三大限制因素下,濕法凈化磷酸較熱法磷酸成本更優,可持續發展性更強,是 我國未來工業磷酸制作的主要發展路線。

四、磷酸一銨:農銨景氣度高漲,工銨需求空間擴大

(一)農業級:格局優化,高景氣度有望持續

磷酸一銨是濕法磷酸與液氨反應所得,全部用于磷復肥,生產的季節性跟著復合肥 走,春耕之后便會經歷短暫的淡季,直至東北玉米補肥、山東大蒜等追肥啟動才會啟動 次旺季的行情,四季度則處于全年景氣度的低點。

從產能利用率的水平出發,磷酸一銨整體處于相對寬松的供需格局下;但從庫存的 角度出發,磷酸一銨供需明顯偏緊,價差也明顯地印證了這一點,這意味著產能統計存 在口徑誤差,分母端存在較大的無效產能。

從頭部企業磷酸一銨的產能利用率來看,數值明顯大于行業平均水平,背后主要是 以“三磷整治”為代表的環境政策收緊(湖北 210 家三磷企業 35%存在突出的環保問題), 導致長尾企業退出或者生產受限,行業集中度提升的趨勢因此形成。截至 2020 年底,農 業磷酸一銨 CR5 集中度為 38%,規模次序依次為湖北祥云、新洋豐、云天化、四川龍蟒 和安徽司爾特。

往后看,磷酸一銨景氣度的持續性主要取決于兩點:其一,產能端的資本開支和環 保政策的松緊,第二,需求端農產品價格周期運行的階段。單就眼下的庫存水平和環保 政策來說,只要農產品價格不因過剩出現趨勢性下跌,磷酸一銨的景氣度因為供給端的 優化可以持續多年。

(二)工業級:轉產意愿低,供應增量小

工業級磷酸一銨也稱為工業級磷酸二氫銨,可用作高濃度磷復肥、阻燃劑、磷酸鐵 鋰正極等場景,應用領域廣泛。工業一銨可由熱法磷酸、濕法磷酸、濕法凈化磷酸制成, 其中熱法磷酸和濕法凈化磷酸制 MAP 產品質量好,但熱法磷酸工藝耗能高、污染大,不 利于可持續發展規劃;與濕法凈化磷酸相比,濕法磷酸直接制 MAP 成本更小,但是由于 濕法磷酸雜質含量高,可得產品品質相對較差,未來如何提高濕法磷酸工藝的產品純度 是產業發展的重要突破點。

根據中國化肥信息網公布數據顯示,我國是世界上工業級磷酸一銨第一生產國,2019 年工業級磷酸一銨產能和產量分別為 195/103 萬噸,占世界總產能的 39%/30%,2015-2019 年 CAGR 為 8.6%/7.2%。同時,受我國取消出口關稅的影響,2017 年開始工業級磷酸一 銨出口量大幅增長,2019 年出口量實現 34 萬噸,2015-2019 年 CAGR 達到 16%。

在《產業結構調整目錄(2019 年本)》中,磷銨新建生產裝置被納入限制類,因此 根據政策要求未來磷銨總產能擴張將受到限制。而對于工業級磷酸一銨的產能加碼來說, 在新增產能受限時,只能考慮技改或從農銨產能向工銨進行轉換。2019 年在湖北省經信 廳發布的《湖北省磷銨等化工過剩行業產能置換實施辦法》中,鼓勵生產企業將農用級 磷酸一銨、磷酸二銨與工業級磷酸一銨項目產能相互置換,項目產能數量核定按25含 量進行換算。

2021 年 9 月后因黃磷開工受阻,磷源價格大幅抬升,且隨著產業資源供應長期減少, 需求提升,磷源價格中樞抬升,將持續壓縮工業磷銨盈利空間,另一方面,農業磷銨因 種植利潤抬升使得肥料景氣度持續高位,農業磷銨價格顯著上漲,盈利能力更優,且農 轉工短期內難以完成裝置改造,導致磷銨生產商,尤其是中小企業轉產意愿不強,工業 磷銨供應端增速緩慢。

拉長時間維度來看,工業磷銨可為磷酸鐵鋰電池提供磷源,雖然凈化磷酸純度更高、 品質更優,但由于其較高的技術壁壘,產業普及程度低,產能爬坡慢,且磷酸鐵鋰單使 用凈化磷酸成本更高。因此在凈化技術未突破中短期內,工業磷銨將被更多下游企業所 選擇,其需求增速大于供應量增速,未來將呈現供需緊張狀態,而現在已經有工銨產能 和規劃的企業將先搶占市場,具有領先優勢。此外,由于產業利潤向上游產品移動,且 產業資源掌握在少數頭部企業手中,因此未來大規模新增、轉型產能可能性不大,工銨 將作為非主要產品掌握在部分磷系企業手中。(報告來源:未來智庫)

五、磷酸鐵:規劃產能超400萬噸,產能投放節奏決定利潤中樞

磷酸鐵也稱正磷酸鐵,主要用來制作磷酸鐵鋰正極材料,也可作催化劑、添加劑等。 磷酸鐵的制備方法有均相沉淀法、固相合成法、溶膠-凝膠法和水熱合成法等,我國工業 生產使用方法主要是沉淀法,由磷酸/磷酸鹽提供磷源,硫酸亞鐵提供鐵源。

在我國三元動力電池補貼退坡后,下游企業逐漸從對“能量密度”的追逐回到成本 優勢和安全性能之上,而磷酸鐵鋰正極因其循環壽命長、安全性高和低成本成為了替代 三元電池的首選熱門材料。磷酸鐵法是我國生產磷酸鐵鋰的主流工藝,單噸 LFP 需消耗 約 0.96 噸磷酸鐵,因此磷酸鐵的需求量也因終端對 LFP 的追求而大量擴張。2021 年磷 酸鐵新增 10 萬噸/年產能,產能利用率也同比提升至 71%,目前周度產量已經增加至近 7000 噸,較去年同期增加 80%,但庫存卻持續處于低位水平,供應端明顯偏緊。

磷酸鐵價格在 2021 年供需偏緊后,價格急速提升,最新價格已實現 2.6 萬元/噸,較 去年同期上漲 53.8%,且目前磷酸鐵的利潤空間在單噸萬元以上。然而,在磷酸鐵鋰電 池的風潮來襲后,國內大量企業宣布加碼磷酸鐵產能,目前已有遠期規劃產能超 400 萬 噸,大大超出磷酸鐵短期增量需求量,其產能過剩的風險逐漸凸顯。

由于磷酸鐵擴產周期在 1.5 年左右,則短期內磷酸鐵供應緊張狀態還是難以緩解, 同時磷源受雙控限制使得開工率降低,原料成本較前期顯著抬升,因此短期內需重點關注原材料供應情況,預計磷酸鐵價格在供需偏緊+成本抬升下還將高位穩定或小幅上調。 中期來看,投產快、產能大的企業能快速彌補供應缺口,優先進行客戶驗證并綁定下游 市場,在滿足需求量后再投產的企業或將更難提升市占。

長期來看,我國磷酸鐵規劃產能遠超過實際增量需求量,如果產能按照規劃如期落 地,未來產品價格將回落至合理水平,甚至出現價格戰可能;另一方面,從上游配套角 度出發,磷礦石屬于不可再生資源,資源稟賦性企業可持續發展性更強,而熱法磷酸被 替代可能性較大,濕法凈化技術由于技術壁壘較高也只有少數磷系頭部企業掌握。因此 資源稟賦、技術稟賦的磷系企業未來對磷酸鐵的成本控制更優,同時該產業鏈產業利潤 將逐漸上移,向濕法凈化磷酸集中,即向磷系企業集中。

六、重點公司分析

(一)云天化

公司作為我國最大的磷礦采選企業之一,現有原礦生產能力 1450 萬噸/年,擦洗選 礦生產能力 618 萬噸/年,浮選生產能力 750 萬噸/年。由于磷礦供需逐漸緊張,磷化產品 價格不斷上行,公司自有的磷礦資源為現有業務的發展和探索提供了強力支持與保障。 在此優勢上,公司布局多種高附加值產品,形成傳統化肥+差異化肥+精細磷化工協同發 展的產品格局,實現了化肥總產能 876 萬噸/年,聚甲醛 9 萬噸/年,黃磷 3 萬噸/年,飼 料級磷酸氫鈣 50 萬噸/年。同時結合公司自有的商貿物流平臺,完成自有、自產、自銷 的產業鏈模式。

在全球化肥行業景氣度上升導致的大宗原料價格進一步提高+下游鋰電產業鏈的進 一步擴張的情況下,公司充分發揮礦體一體化優勢,穩步推進轉型升級,2021 年 H1 實 現營業收入 309.30 億,比上年同期增長 20.56%,歸母凈利潤 15.72 億,原料及產業鏈優 勢顯著,景氣上行趨勢有望延長。

(二)興發集團

公司深耕磷化工業務近三十年,目前擁有產能磷礦石 495 萬噸/年,黃磷 16 萬噸/年, 磷銨產能 60 萬噸/年,草甘膦 18 萬噸/年,甘氨酸 10 萬噸/年,電子級磷酸 3 萬噸/年,從 農資到電子級,公司產能基本覆蓋全系列磷化工產品。同時,受益于供給側改革和環保 約束下磷化工供應鏈的縮減,在供需主導下磷化工步入高景氣度周期,公司作為磷系龍 頭,主營產品為其提供了大幅盈利空間。

公司充分利用草甘膦中副產物氯甲烷,公司設 立全資子公司湖北興瑞,布局有機硅業務,目前擁有有機硅單體產能 36 萬噸/年,在降 低草甘膦環保風險的同時更提升了草甘膦綜合經濟效益。同時,2021 以來在有機硅供應 緊張的低庫存下,有機硅價格持續高位使得公司盈利能力顯著增強,2021 年 H1 湖北興 瑞實現扣非凈利潤 7 億元。公司作為資源稟賦型企業,配套磷礦儲量 4.29 億噸,產能 495 萬噸/年,并自有水電站 32 座,總裝機容量達到 17.85 萬千瓦。在我國磷礦石產量逐漸下 降和 2021Q3 出現的電力供應緊張問題下,公司資源配備為其鑄造的成本護城河,疊加 磷硅系產品的高景氣度,使其在 2021 年前三季度盈利較去年同期大幅增加 592%。

(三)云圖控股

云圖的主營業務復合肥,受益于種植利潤提升帶來的復合肥景氣度復蘇,2021 年 H1 常規/新型復合肥業務實現營收 18/14 億元,同時由于較完善的上游產能配備,在上半 年原材料價格高漲的情況下公司常規/新型復合肥毛利實現 51.3%/11.1%,同比增長 5.2/0.46pct,一體化優勢顯著。

公司聯堿業務受益于純堿行業供需緊張帶來的價格持續上行,2021 年 H1 該業務實 現營收 5 億元,毛利 20%,預計未來還將提升;另一業務黃磷方面,黃磷行業受制于云 南水電偏枯+電力供應緊張+能耗指標問題,今年產量大幅下滑,價格持續抬升,公司擁 有 6 萬噸黃磷產能,基本全部外銷,黃磷價格每漲 1000 元,公司的凈利有望增厚 0.45 億元。

由于磷系企業擁有完善的上游資源和較強的副產物處理渠道,使得它們在磷酸鐵的 產業布局上更具優勢。公司作為磷系頭部企業,規劃建設 35 萬噸磷酸鐵及相關配套項目, 按照 15500 元/噸(磷酸鐵)、8013 元/噸(凈化磷酸)和 3200 元/噸(復合肥)價格計算, 該項目含稅收入動態值可以達到百億元規模,動態稅前凈利可超 20 億元,在經歷過行業 洗牌以后有望成為公司發展的新增長極。

(四)新洋豐

公司是磷復肥行業龍頭企業,產銷量高居全國第一。2021 年上半年公司實現新型肥 料銷量 56.15 萬噸,同比增長 35.29%。同時公司已形成年產 830 萬噸高濃度磷復肥和新 型肥料的能力,產業規模、產品品類均居全國磷復肥企業前列。

公司擁有豐富的磷系資源,其中磷酸一銨年產能 180 萬噸(含工業級磷酸一銨 15 萬 噸),位居全國第一;在磷礦配套層,集團承諾注入雷波巴姑礦、保康竹園溝礦和宜昌 市何家扁礦,合計產能 300 萬噸,基本對應 70 萬噸磷酸一銨的用礦需求。在資源稟賦和 產業配套優勢下,公司擬建設 20 萬噸/年磷酸鐵及相關配套項目,在磷化工供應逐漸收 緊和磷酸鐵鋰正極需求高漲的現狀下,磷酸鐵及上游原料資源稀缺,公司依靠自有磷系 資源繼續延長產業鏈,競爭優勢凸顯。

(五)川發龍蟒

公司主營業務磷化工產品,受益于磷酸一銨的價格漲幅超 90%,2021 年 H1 磷化工 產品營業收入達到 27.23 億,占比總營業收入 89.24%。公司堅持“稀缺資源+技術創新” 的經營理念,持續推動磷化工產業升級,擴大肥料級磷酸一銨的產品占比,2021 年該業 務產品銷量達到 81.37 萬噸,同比增長 34.88%,實現營業收入 17.27億,同比增長78.93%。

在磷礦石價格的不斷沖高的背景下,公司收購大股東旗下天瑞礦業的優質磷礦資源, 磷礦儲量達到 9598 萬/噸,產能 250 萬噸/年,結合公司湖白基地白竹磷礦產能 100 萬噸/ 年,未來公司磷礦產能預計達到 365 萬噸/年,磷礦資源有充分保障,充分發揮礦化一體 產業鏈,經營效果進一步凸顯。同時,在上游產業鏈的優勢下,公司進軍新能源行業, 將直接受益于下游產能擴張。

(六)川恒股份

公司在自有磷礦的優勢下,快速切入磷酸鐵市場,深化新能源材料業務。在開采結構優化和資源收縮的背景下,磷礦石供應緊張將成為常態。而公司直接持有的小壩磷礦、 新橋磷礦、雞公嶺磷礦可采儲量合計 1.6 億噸,參股公司保有量 3.7 萬噸,年產可達 300 萬噸,保證自用礦石的充足供應,提升盈利能力。2021 年 H1 實現營業收入 10.05 億, 同比增長 24.96%。

公司主營產品飼料級磷酸二氫鈣和消防用磷酸一銨的市場需求穩中有增,在上游成 本優勢穩定的前提下,主營產品毛利率大幅提升,2021年H1分別達到32.01%和30.20%。 同時,基于磷資源、區位、政策等方面的綜合優勢,公司與福泉市人民政府擬簽訂《“礦 化一體”新能源材料循環產業項目》合作協議,從原料端、產品端、配套端多方面深入 合作,推進公司產業健康可持續發展。

(七)川金諾

公司擁有完整的濕法磷酸分級利用產品鏈,主要產品為濕法磷酸和磷酸鹽系列產品, 貫徹“酸—肥—鹽”相結合的原則。隨著環保要求的提高,公司主要產品更受行業的推 廣和用戶青睞,磷肥產品 2021 年 H1 營業收入達到 3.39 億,同比上年增長 509.11%,同 時毛利率 20.63%,同比上年增長 29.63%。

當前受黃磷價格暴漲推動,熱法磷酸價格大幅上升,濕法凈化磷酸價格隨之上漲, 公司 2022 年投產的濕法凈化磷酸裝置有望持續發揮磷源的成本優勢。同時磷酸鐵生產過 程中的副產物和公司現有磷化工體系相耦合,降低環保處置成本,推升公司盈利能力。 公司 2021 年 H1 營業收入 6.29 億,同比增加 18.17%,同時目前有磷礦儲量 10.99 億噸, 硫鐵礦儲量 1.04 億噸。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】「鏈接」。

張龍林