科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

獲取報告請登錄未來智庫www.vzkoo.com。1、艾滋病治療市場基本情況及發展態勢1.1艾滋病基本情況艾滋病,全稱“獲得性免疫缺陷綜合征”(AcquiredImmunodeficiencySyndrome,AIDS),是由人類免疫缺陷病

獲取報告請登錄未來智庫www.vzkoo.com。

1 、艾滋病治療市場基本情況及發展態勢

1.1 艾滋病基本情況

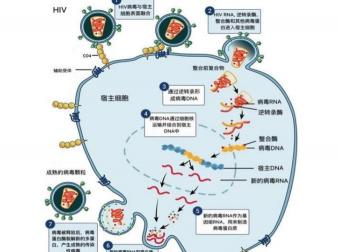

艾滋病,全稱“獲得性免疫缺陷綜合征”(Acquired Immunodeficiency Syndrome,AIDS), 是由人類免疫缺陷病毒(Human Immunodeficiency Virus,HIV)感染引起的高病死率惡性 傳染病。HIV 病毒能夠特異性地攻擊和破壞人體免疫細胞,造成人類免疫系統損害、相關免 疫功能逐步喪失、逐漸成為許多疾病的攻擊目標,進而導致各種嚴重的機會性感染、腫瘤等 發生。 HIV 會感染免疫細胞,如 CD+T 細胞、巨噬細胞和樹突狀細胞。

HIV 是一種逆轉錄病毒, 其遺傳信息儲存于核糖核酸(RNA)上。HIV 在人體細胞內的感染過程包括:

? 吸附、膜融合及穿入:HIV-1 感染人體后,選擇性地吸附于靶細胞的 CD4 受體上, 在輔助受體的幫助下進入宿主細胞。

? 反轉錄、入核及整合:胞質中病毒 RNA 在反轉錄酶作用下,形成互補 DNA,在 DNA 聚合酶作用下病毒雙鏈線性 DNA 在胞質完成合成。進入細胞核內,在整合 酶的作用下整合到宿主細胞的染色體DNA中。這種整合到宿主DNA 后的病毒DNA 即被稱為“前病毒”。

? 轉錄及翻譯:前病毒被活化而進行自身轉錄時,在細胞 RNA 聚合酶的催化下,病 毒 DNA 轉錄形成 RNA,一些 RNA 經加帽加尾成為病毒的子代基因組 RNA;另一 些 RNA 經拼接而成為病毒 mRNA,在細胞核蛋白體上轉譯成病毒的結構蛋白和各 種非結構蛋白,合成的病毒蛋白在內質網核糖體進行糖化和加工,在蛋白酶作用下 裂解,產生子代病毒的蛋白和酶類。

? 裝配、成熟及出芽:病毒前體蛋白與病毒子代基因組 RNA 在細胞膜的內面進行包 裝,轉運到細胞膜的表面,通過芽生從細胞膜上獲得病毒體的包膜,形成獨立的病 毒顆粒。這些病毒蛋白與子代基因組 RNA 再進一步地組合,最后形成具有傳染性 的、成熟的病毒顆粒。

HIV 侵犯人體的免疫系統,包括 CD4+T 淋巴細胞、單核巨噬細胞和樹突狀細胞等,主 要表現為 CD4+T 淋巴細胞數量不斷減少,最終導致人體細胞免疫功能缺陷,引起各種機會 性感染和腫瘤的發生。

HIV 病毒感染分為急性感染期、臨床潛伏期、艾滋病期。在 HIV 急性感染期,患者一般 會出現諸如感冒等癥狀,若不進行專門檢測則難以察覺已被感染。HIV 的感染入侵會激發人 體免疫反應以消除病毒,機體進入潛伏期,該過程持續幾年甚至幾十年,此時患者被稱為 HIV 攜帶者。待患者人體免疫系統已經無法對抗 HIV 病毒時,機體免疫力低下(CD4+淋巴 細胞<200 個/微升)導致無法抵御細菌、病毒等侵染時產生各種嚴重的并發癥,此時進入了 艾滋病發病期,成為艾滋病患者。HIV 病毒感染期的主要癥狀及診斷標準如下表所示。

1.2 艾滋病流行病學

中國的 HIV 病毒感染人數持續增長,2013 年至 2018 年間年復合增長率達 9.1%。根據 聯合國艾滋病規劃署(UNAIDS),截至 2018 年末,全球范圍內 HIV 病毒攜帶者及艾滋病患 者人數約 3790 萬人,相比 2017 年增加了 2.7%。中國疾控中心數據顯示,我國的 HIV 病毒 感染人數從 2013 年的 80.9 萬人增加到 2018 年的 125.0 萬人,2013 年至 2018 年間年復合 增長率達 9.1%,超過了全球平均水平。

我國艾滋病傳播途徑以性傳播為主,中國疾控中心數據顯示 2018 年異性傳播+同性傳 播占比高達 92.7%。艾滋病的感染和傳播途徑包括:經性接觸(包括不安全的同性、異性和 雙性性接觸);經血液及血制品(包括共用針具靜脈注射毒品、不安全規范的介入性醫療操作、 文身等);經母嬰傳播(包括宮內感染、分娩時和哺乳傳播)。相對應的高風險人群主要有靜脈 注射毒品者、與 HIV/AIDS 患者有性接觸者、同性性行為者、多性伴人群、性傳播感染群體。

近年來,經過嚴格的防控,我國艾滋病的傳播途徑發生較大變化,HIV 經血液傳播被控 制在較低水平,經性接觸傳播成為我國 HIV 感染主要途徑。

? 輸血傳播基本阻斷,我國全面實施臨床用血 HIV 病毒核酸檢測全覆蓋,經輸血及使 用血液制品傳播病例已經接近零報告。

? 經注射吸毒傳播得到有效控制,落實戒毒藥物維持治療和清潔針具交換等防控措施, 2018 年報告經注射吸毒感染者 344 例,占比 2.3%,而 2009 年占比高達 25%;戒 毒藥物維持治療在治人員艾滋病新發感染率從 2012 年的 0.2%下降到 2017 年的 0.03%。

? 母嬰傳播得到有效控制。我國全面實施預防艾滋病母嬰傳播工作全覆蓋,艾滋病母 嬰傳播率從 2009 年的 10%以上下降至 2018 年的 0.8%,處于歷史最低水平。

但與此同時,性傳播成為我國艾滋病主要傳播途徑,中國疾控中心 2018 年報告新增 HIV 感染者/AIDS 病人中,經異性性傳播 10262 例(69.1%),同性性傳播 3508 例(23.6%), 波及范圍廣泛、影響因素復雜多樣,防治形勢依然嚴峻,防治任務仍舊艱巨。

HIV 的感染人數在全國的分布和傳播途徑有關,四川、云南兩省感染人數最多。根據中 國疾控中心于 2017 年發布的《中國艾滋病全國疫情數據分析》顯示,截至 2015 年底,報 告現存活 15 歲及以上 HIV/AIDS 病人中,經異性性傳播病例占 58.7%,經男男性行為傳播 占 20.1%,經注射吸毒傳播占 13.6%,其他或不詳占 7.6%。各地存活的 HIV/AIDS 病人主 要傳播方式不同,經異性性傳播的病例分布最廣,以云南、廣西、四川、廣東及新疆等居多, 前5個省的病例占全國的 29.0%。經男男性行為傳播病例主要集中在北京、廣東、四川、江 蘇及遼寧等,前5個省的病例占全國的 62.0%。經注射吸毒傳播病例主要分布于四川、云南、 新疆、廣西及廣東等,前5個省的病例占全國的 84.9%。根據 IMS Health & Quintiles 統計, 截至 2018 年底,全國 HIV 感染/AIDS 發病人數最多的省份是四川和云南,單省感染病例達 8 萬例以上;其次,廣西、廣東、河南三省的感染病例超過 4.5 萬例。

2 抗逆轉錄病毒藥物及國內外診療方案

現已確認兩類 HIV 病毒,即 HIV-1 和 HIV-2,其中 HIV-1 為 HIV 病毒的主要譜系,占全 球所有感染人群的 95%,目前全球主流抗逆轉錄病毒治療主要用于治療 HIV-1 感染。HIV-1 起源于中非,擴散到海地、歐洲、北美及全世界,它選擇性地侵犯 CD4+T 淋巴細胞和單核 巨噬細胞亞群,也能感染 B 細胞、小神經膠質細胞及骨髓干細胞,是引起獲得性免疫缺陷綜 合征的主要毒株。HIV-2 是 20 世紀 80 年代中期從西非患者中分離出的另一種能引起獲得性 免疫缺陷綜合征的反轉錄病毒,主要限于西非,但現在已在美國、歐洲、南非、印度等國家 和地區發現有 HIV-2 感染病例,我國也有少數病例。在分子學特性方面,HIV-2 與猴免疫缺 陷病毒(SIV)相近,與 HIV-1 的結構蛋白差異較大,尤其是外膜蛋白部分。此外,其核苷 酸和氨基酸序列與 HIV-1 相比明顯不同。在病毒傳染性上,HIV-1 比 HIV-2 傳染性更強,且 HIV-1 的感染者潛伏期比 HIV-2 感染者要短,疾病狀況也更重。

2.1 抗反轉錄病毒治療

抗反轉錄病毒治療可以降低 HIV 感染的發病率和病死率,使患者獲得正常的期望壽命, 提高生活質量。目前國際上的抗 HIV 藥物共有 6 大類 30 多種(包括復合制劑),分別為核苷 類反轉錄酶抑制劑(nucleoside reverse transcriptase inhibitors,NRTIs)、非核苷類反轉錄 酶抑制劑(non-NRTIs,NNRTIs)、蛋白酶抑制劑(protease inhibitors,PIs)、整合酶鏈轉移 抑制劑(integrase strand transfer inhibitors,INSTIs)、膜融合抑制劑(fusion inhibitors,FIs) 及 CCR5 抑制劑。現有抗 HIV 病毒藥物的作用機制及相關藥物如下:

國內的抗反轉錄病毒藥物有 NRTIs、NNRTIs、PIs、INSTIs 以及 FIs5 大類(包含復合制 劑)。

2.2 雞尾酒療法及我國抗病毒治療推薦方案

目前臨床上大多采用三種或三種以上的藥物聯合使用,每一種藥物具有不同的作用機理 或針對 HIV 病毒復制周期中的不同環節,從而避免單一用藥產生的抗藥性,即為雞尾酒療法, 亦被稱為“高效抗逆轉錄病毒治療”(Highly Active Antiretroviral Therapy, HAART)。該 療法于 1996 年由美籍華裔科學家何大一提出,可最大限度地抑制病毒的復制,延緩病程進 展。雞尾酒療法使得患者潛伏期大幅度拉長,患者若堅持服藥,甚至可以與正常人無異,使 得艾滋病演變為一種終生服藥的慢性病。

早期抗艾藥研究主要集中在三個關鍵酶(即逆轉錄酶、蛋白酶、整合酶),藥物核苷類 反轉錄酶抑制劑、非核苷類反轉錄酶抑制劑和蛋白酶抑制劑仍是當前的主要用藥。隨著研究 的愈發深入,整合酶抑制劑、融合抑制劑、輔助受體拮抗劑等藥物的出現為雞尾酒組合提供 了更多的可能性。雞尾酒療法的不斷完善使得治療效果逐漸提升、副作用得到一定控制、用 藥費用逐步降低,患者能接受更好的治療、擁有更多的用藥選擇。

根據《中國艾滋病治療指南(2018)版本》,HIV 治療方法有初治與經治兩類方案。初 治患者推薦方案為 2 種 NRTIs 類骨干藥物聯合第三類藥物治療。第三類藥物可以為 NNRTIs 或者增強型 PIs(含利托那韋或考比司他)或者 INSTIs;有條件的患者可以選用復方單片制劑。 基于我國可獲得的抗病毒藥物,對于未接受過 HAART 的患者推薦及替代方案見下表。

在上述初治推薦方案中,多數藥物位列《國家免費艾滋病抗病毒藥物治療手冊》中的免 費用藥范圍。為控制 HIV 病毒傳染,中國于 2004 年實施了國家免費抗 HIV 病毒治療計劃, 向HIV病毒攜帶者免費提供抗HIV病毒藥物。國家逐年放開艾滋病免費用藥人群和藥物范圍, 使更多艾滋病感染者和艾滋病人能夠接受治療。歷年各版《治療手冊》的用藥范圍有所調整, 部分老藥被淘汰,部分新藥填補上來,第四版手冊中新增了復合制劑“齊多夫定+拉米夫定”, 使患者能夠接受更好的治療。

在抗病毒治療過程中要定期進行臨床評估和實驗室檢測,以評價治療的效果,必要時更 換藥物以保證抗病毒治療的成功。HAART 的有效性主要通過病毒學指標、免疫學指標和臨 床癥狀三方面進行評估,其中病毒學指標為最重要的指標。當初治方案對患者已無效或者不 耐受,即需進行換藥。根據《中國艾滋病治療指南(2018)版本》,中國艾滋病患者的換藥 標準為:在持續進行 HAART 的患者中,開始治療(啟動或調整)48 周后血漿 HIV-RNA 持續 ≥200 拷貝/ml;或病毒學反彈: 在達到病毒學完全抑制后又出現 HIV-RNA≥200 拷貝/ml 的情 況。若符合上述標準,即需換藥,采取 HIV 經治方案治療。經治方案的選擇原則是更換至少 2 種,最好 3 種具有抗病毒活性的藥物(可以是之前使用的物種類中具有抗病毒活性的藥物) ; 任何治療方案都應包括至少一個具有完全抗病毒活性的增強 PIs 加用一種未曾使用過的藥物 (如 INSTs、FIs)。

2.3 全球艾滋病用藥

WHO 艾滋病用藥指南給出推薦的一線方案和二線方案,和我國的推薦的初治方案類似, 一線方案為 2 種 NRTIs 類骨干藥物聯合第三類藥物治療。WHO 在 2019 年第十屆國際艾滋 病大會上發布了 HIV 感染者抗病毒治療方案的最新調整建議,主要為:①一線治療首選方案 中使用 DTG(強烈推薦);②一線治療替代方案中使用 400mg 的 EFV(強烈推薦);③二線 治療首選方案中使用 DTG(一線治療方案中未使用過 DTG,有限制的推薦);④二線治療首 選方案中使用 PIs(一線治療方案中使用過 DTG,強烈推薦)。WHO 將具有高耐藥屏障、快 速抑制病毒、藥物間相互作用少等特點的藥物作為艾滋病治療和預防的一線首選,會讓感染 人群和高危人群活動更長久的獲益。

聯合國艾滋病規劃署在 2014 年提出“3 個 90%”的防治目標,到 2020 年,90%艾滋 病感染者經過診斷發現并知曉自身感染狀況、90%符合治療條件的感染者接受抗病毒治療、 90%接受治療者體內病毒得到控制。據聯合國艾滋病規劃署《全球艾滋病最新情況》中的報 告,2018 年,約 79%艾滋病病毒感染者知曉自身感染狀況,78%知曉自身感染的人群正在 接受治療,86%的正在接受治療的感染者病毒得到抑制。可以看到,距離聯合國艾滋病規劃 署的“3 個 90%”仍存在一定的差距。不過隨著新藥物的研發的成功,更高的耐藥屏障,更 低的副作用,更便捷的服藥方式等創新藥物將會持續為 HIV 感染者帶來福音。

3 抗 HIV 病毒藥物市場規模及競爭格局

3.1 全球抗 HIV 病毒藥物市場

全球抗 HIV 病毒藥物市場規模逐年遞增,2023 年有望達 450 億美元以上。根據灼識咨 詢報告,全球抗 HIV 病毒藥物市場的規模由 2013 年的 229 億美元增加至 2018 年的 339.6 億美元,年均復合增長率 8.2%。預計到 2023 年,全球抗 HIV 病毒市場將達到 467.5 億美 元,2019 年至 2023 年期間的年均復合增長率為 6.0%。

從區域結構來看,北美及中西歐市場為抗 HIV 病毒藥物市場的主流市場,占 91%的市 場份額。2018 年,北美及中西歐抗 HIV 病毒藥物市場規模達到 309.7 億美元,占據全球整 體市場規模的 91.2%。發展中國家市場占據整體藥物市場的 4.12%,市場規模約為 14.0 億 美元。預計 2019 年至 2023 年,發展中國家市場的藥物市場規模將以 3.1%的年均復合增長 率增長,到 2023 年該市場規模將達到 15.7 億美元。中國抗 HIV 病毒藥物市場規模較小,2018 年僅占比 0.91%,預計到 2023 年該比重將提升至 1.6%。

全球范圍內接受治療的 HIV/AIDS 患者數量不斷增加,是全球抗 HIV 病毒藥物市場持續 擴大的核心驅動力。根據 UNAIDS 統計,截至 2018 年末,全球范圍內 HIV 病毒攜帶者及艾 滋病患者人數約為 3790 萬人,預計 2018 年到 2030 年,HIV 病毒感染人群將以 1.3%的年 均復合增長率增長。此外,全球為避免重大公共健康危機,高度重視 HIV 病毒感染的防控, 若達到國際艾滋病大會于 2014 年制定的“90-90-90 目標”,將約有 81%的 HIV/AIDS 患者 得到用藥治療,患病人數基數增加+接受藥物治療患者比例增加,將成為抗 HIV 病毒市場的 發展的核心驅動力。此外,各個國家和地區也高度重視 HIV 防控工作,例如中國頒布了《遏 制與防治 HIV 病毒/艾滋病“十三五”行動規劃》,美國推出《平價醫療法案》、印度頒布了 《國家艾滋病控制項目(NACP)》,此類全球政策或防治工作已在全球開展。因此,隨著全球 相關機構與政府機構高度重視艾滋病防治工作并給予相應政策支持,抗 HIV 病毒藥物市場將 得到進一步發展。

全球抗 HIV 病毒藥物市場競爭格局較為集中,吉利德公司生產的四合一口服藥物捷扶康 銷售額最高,占據全球抗 HIV 病毒藥物市場的 20.8%。吉利德公司憑借多款口服藥物占據主 導地位,近年來不斷推出創新重磅產品,整體市場份額超過 50%,在研管線產品亦領先各大企業;緊隨其后的分別為葛蘭素史克、強生公司、默沙東等,外資巨頭壟斷高端市場。2018 年全球銷售前 10 的抗 HIV 藥物如表所示。

艾滋病用藥市場呈現出藥物更新迭代速度較快的情形,2015 年獲準上市的捷扶康與 2012 年獲準上市的綏美凱已超越較早獲批上市的藥物,獲取了較大的市場份額。

3.2 我國抗 HIV 病毒藥物市場

我國醫保及自費抗 HIV 病毒藥物市場將迎來較快發展,患者將逐漸形成醫保+自費相結 合的方式購買抗 HIV 病毒藥物。根據灼識咨詢報告,預計至 2023 年,中國抗 HIV 病毒藥物 市場規模將達到 49.6 億元,其中醫保藥物市場為 12.0 億元,自費藥物市場為 9.9 億元,自 費及醫保抗 HIV 病毒藥物市場規模合計將達到 21.9 億元,占整體市場規模約 44%;預計至 2025 年,中國抗 HIV 病毒藥物市場規模將達到 63.5 億元,其中醫保藥物市場為 18.6 億元, 自費藥物市場為 11.7 億元,自費及醫保抗 HIV 病毒藥物市場規模合計將達到 30.2 億元,占 整體市場規模約 48%。未來自費及醫保市場將持續保持較快速度增長。

中國艾滋病市場目前規模和未來增長的預測依據有:1)我國存活患者人數持續擴大, 長期用藥需求仍有較大增長空間;2)醫保范圍逐漸擴大,出現療效及安全性更佳的新藥;3) 國內外藥企加速布局中國抗 HIV 病毒自費藥物市場,自費市場發展前景廣闊;4)患病人群 支付能力提升;5)黨和政府高度重視、政策保障充分有力。

隨著雞尾酒療法使得患者壽命延長,治療患者規模及長期用藥需求仍有較大增長空間。根據 IMS Health & Quintiles 研究報告,預計我國 HIV 感染/艾滋病發病實際人數、確診人數 以及接受治療人數將繼續保持增長態勢,其 2017-2020 年的復合增長率預計分別為 8%、15% 和 19%,2021-2027 年復合增長率預計分別為 5%、6%和 7%。但我國目前僅有 68%的艾 滋病患者了解自己的病情,80%知情的患者得到抗病毒治療。對比全球“90-90-90”目標來 看,我國仍有差距。隨著國內艾滋病防治工作的深入推進,受 HIV 檢測普及及抗病毒藥物可 及性增加的驅動,患者認知率和治療率也將相應提高,治療患者規模及長期用藥需求仍有較 大增長空間。

醫保擴容漸成趨勢,醫保及自費藥物市場快速提升,未來市場空間大。目前,國家免費 抗 HIV 藥物方案包括 3 種不同作用機制下的 8 種抗 HIV 藥物,主要為 NRTI、NNRTI 和 PI 類藥物,以傳統抗逆轉錄藥物為主。然而,目前國家免費用藥范圍屬于較為早期的抗艾藥, 在藥物使用便利性、藥物相互作用等方面往往難以滿足艾滋病患者日益增長的差異性需求。 抗 HIV 病毒藥物從以往由國家集中采購免費治療正在向政府免費治療+醫保支付+自費市場 相結合轉變,將是滿足不同患者群體需求、提升臨床用藥可及性和先進性的重要趨勢。近年 來,隨著國家醫保目錄動態調整機制的逐步建立,更多抗 HIV 病毒藥物被納入醫保,HIV 患 者可以通過醫保報銷部分用藥費用,減輕自費購藥的經濟負擔(例如捷扶康于 2019 年 11 月 通過醫保談判進入《2019 年版醫保目錄藥品》,價格調整為 1298 元/瓶,其中患者自付 20%-30%,其余由醫保支付)。

國內外藥企加速布局中國抗 HIV 病毒自費藥物市場,自費市場發展前景廣闊。近年來中 國抗 HIV 病毒自費市場發展較快,國家藥監局也將抗 HIV 病毒藥品納入優先審評審批的范 圍,加速引進及審批具有臨床價值的創新藥。國外醫藥企業不斷加速布局中國抗 HIV 病毒 自費藥物市場,把握中國自費藥物市場發展機遇。最近幾年,部分抗 HIV 病毒新藥于發達國 家首次獲批上市后,便迅速啟動在中國的新藥注冊申請及市場培育工作,例如 2018 年全球 銷量第一的藥物捷扶康于 2014 年在美國首次獲批上市后,于 2018 年進入中國市場;2018 年全球銷量第二的藥物綏美凱于 2014 年在美國首次獲批上市后,于 2017 年進入中國市場; 2018 年全球銷量第五的藥物達可揮于 2016 年在美國首次獲批上市后,于 2018 年進入中國 市場。國外龍頭藥企如吉利德、葛蘭素史克、強生公司等不斷加速將藥物引入中國,把握自 費藥物市場的發展機遇。這均體現了國內外醫藥企業對中國抗 HIV 病毒藥物自費市場機遇及 發展空間的信心,未來抗 HIV 病毒新藥的自費市場發展前景廣闊。

伴隨 HIV 患者的文化水平及經濟條件提升,患者支付能力更強,有更強烈的差異化用藥 需求。隨著 HIV 感染者人群數量增加、治療及存活時間延長、以及患者平均收入水平和支付 能力增加,不同患者人群根據自身疾病具體情況對藥物差異化需求加大。同時,近年來我國 HIV 病毒傳播呈現出經性途徑傳播為主的流行特征,根據灼識咨詢報告,我國 HIV 感染途徑 中性傳播占 90%以上,通過性途徑傳播的患者主要以青壯年及成年為主。該類 HIV 攜帶者 的受教育程度、經濟條件相對較好,對于更為安全有效藥物的消費意愿及支付能力更強,更 注重通過使用新型藥物提升生活質量、價格感度相對較低,也有更強烈的差異化用藥需求。 基于不同類型患者差異化的用藥需求,以及不同新型抗 HIV 病毒藥物各自的特點,形成了抗 HIV 病毒治療領域多樣化方案并存的格局。

國家相關政策有利于艾滋病防治、治療知識的推廣,使得我國 HIV 感染患者的疾病知情 率、治療率迅速提升,國內艾滋病治療市場得以快速打開。黨和政府歷來高度重視艾滋病防 治工作,近年來出臺多項政策,具體如下表所示。我國每隔五年發布中國遏制與防治艾滋病 行動計劃,就未來五年艾滋病病情的控制目標、工作重點、政府支持等進行規劃;啟動面向 2030 年的健康保障重大工程,組織實施“重大新藥創制”和“艾滋病和病毒性肝炎等重大 傳染病防治”兩個國家科技重大專項,為我國艾滋病防治和新藥研發提供了強大動力。

我國抗 HIV 病毒藥物市場集中度相對較低,以進口藥與國產仿制藥為主導,艾伯維生產 的克力芝獲取了較大的市場份額。對于艾滋病藥物來說,中國仍是一個新興的市場。中國市 場內排名前五大的抗 HIV病毒藥物分別為艾伯維制造的克力芝、百時美施貴寶制造的 Sustiva、 迪賽諾制造的愛迪、成都倍特藥業制造的倍信以及齊魯制藥制造的替諾福韋,共占據整體市 場的 66.4%。我國抗 HIV 病毒藥物以進口藥與國產仿制藥為主導,與美國及西歐等發達市場 仍然存在較大差異,其市場份額占比高的藥物均為 21 世紀初獲 FDA 批準的藥物。目前,國 內有 40 多家公司涉足抗 HIV 仿制藥市場,迪賽諾、成都倍特藥業、齊魯藥業、安徽貝克生 物制藥、東北藥業等公司是仿制藥市場的主要參與者。

4 我國抗 HIV 創新藥物品種稀缺,首款中國抗艾新藥艾可 寧獲批上市

4.1 HIV 新藥國內賽道稀缺,研發壁壘較高

我國抗 HIV 創新藥物較為稀缺,目前國內在研管線產品大多處于臨床早期,具有較大的 不確定性。國內自主研發的具有全新分子實體的抗艾滋病新藥僅有前沿生物的艾可寧獲批上 市;此外,艾迪藥業、扶素生物、真實生物等也在艾滋病治療領域進行布局。

1)艾博衛泰(艾可寧):艾博衛泰由前沿生物藥業(南京)股份有限公司開發,具有抑 制 HIV-1 的全新分子及長效功能的新化學個體,是一種長效融合抑制劑。

2)ACC007(III 期臨床試驗):ACC007 由江蘇艾迪藥業股份有限公司開發,為全新結 構的非核苷類逆轉錄酶抑制劑,已經完成 III 期臨床試驗。初步臨床試驗結果良好,與目前臨 床一線治療方案普遍應用的依非韋倫相比,在安全性、耐受性和依從性方面具有優勢,被列 入國家十三五“重大新藥創制”科技重大專項,力爭于 2020 年底前獲批上市。

3)西夫韋肽(II 期臨床試驗):西夫韋肽由天津市扶素生物技術有限公司開發,系 HIV 融合蛋白 gp41 抑制劑,結構與作用機制與恩夫韋肽類似。2015 年 4 月,注射用西夫韋肽不 同給藥間隔的安全性及藥效學臨床 II 期試驗完成首例受試者入組。

4)阿茲夫定(II 期臨床試驗):阿茲夫定由鄭州大學和河南真實生物科技有限公司聯合 開發,系核苷類逆轉錄酶抑制劑。2017 年 10 月,阿茲夫定片在未接受過抗 HIV 病毒治療的 感染者中的多中心、隨機、雙盲雙模擬、陽性對照、劑量探索臨床 II 期研究完成首例受試者 入組,2019 年年中,CDE 已同意阿茲夫定以Ⅱ期臨床試驗結果提前申報上市。

5)塞拉維諾(I 期臨床試驗):由上海藥物研究所和昆明動物研究所聯合開發,是一種 具有全新骨架的 CCR5 拮抗劑。2019 年 5 月,已獲得國家藥監局頒發的臨床試驗通知書, 同意開展臨床試驗。

前沿生物擁有核心專利技術,自主研發的艾可寧是國內第一個治療艾滋病的創新藥,具 有較高技術壁壘。艾可寧于 2018 年 6 月上市,在分子結構、多肽序列及化學修飾、作用靶 點以及在人體內的分布與代謝上均實現了技術突破,是中國市場唯一獲批上市的抗 HIV 病毒 長效注射藥,每周給藥一次,聯合其他抗艾藥物治療可快速、強效抑制病毒并提高免疫能力。 艾可寧是對目前國內艾滋病治療方案全部為口服藥療法的重要補充和提升,填補了我國艾滋病治療方案中針對住院及重癥患者的臨床空白,具有一定臨床不可替代性。同時,艾可寧也 打破了國外藥企對抗艾滋病新藥的壟斷,建立了中國在該領域的創新能力。

另外,公司正積極開拓聯合療法(“艾可寧+3BNC117”)的臨床試驗。公司從美國授權 引進全球權益的 3BNC117 是目前國際上療效最好、臨床進展最快的廣譜中和 HIV 抗體之一, 經過多項美國臨床 1 期和 2 期試驗數據表明,它既可像其他抗病毒藥物一樣有效抑制 HIV 病 毒復制,還可像腫瘤免疫治療一樣引起人體免疫應答,繼而清除被病毒感染的免疫細胞。該 種治療方法無需再與其他抗逆轉錄病毒口服藥物聯合使用,擬每 2-4 周注射一次,用藥頻次 將大幅降低。另外,聯合療法作為一種艾滋病免疫療法,有望通過激活免疫系統清除被 HIV 病毒感染的細胞,使患者在一定期間內不使用任何藥物而免遭病毒傷害。聯合療法正積極豐 富適應癥,有望在艾滋病多重耐藥治療、維持治療、免疫治療及預防領域實現技術突破。

在作用機制方面,艾可寧是具有抑制 HIV-1 的全新分子及長效功能的新化學個體,是一 種長效融合抑制劑,作用于 HIV 病毒感染的第一環節,能有效阻斷病毒進入人體免疫細胞。 艾可寧與靶點 HIV 膜蛋白 gp41 結合,抑制病毒膜與人體 CD4+T 細胞膜融合,從而阻止 HIV-1 病毒進入細胞。艾可寧黏附在病毒包膜糖蛋白的 gp41 亞基上,阻止了病毒與 T 細胞的細胞 膜融合所需的構象變化。

與中國已經上市的抗HIV病毒藥物對比,艾可寧具有如下優勢:①廣譜抗HIV病毒活性: 對主要流行 HIV 病毒包括耐藥病毒都有效。②長效藥物:艾可寧是中國唯一不需每日給藥的 抗 HIV 病毒藥物,患者每周只需給藥一次。③注射給藥方式:艾可寧通過注射方式給藥,且 只需與其他一種抗逆轉錄病毒的藥物聯合用藥,可以減少對人體的肝臟和腎臟代謝的副作用, 且起效更快。④安全性:它是一個多肽藥物,不經過肝臟代謝,副作用低,安全性高。⑤應 用領域:艾可寧提供了新的用藥選擇,并且在臨床上用于挽救 HIV 危重患者生命的治療中已 經表現出良好的效果。⑥與其他藥物相互作用小:代謝路徑獨特,通過蛋白水解酶代謝,減 少與其他同時使用治療重癥的各種藥物的相互作用。

4.2 艾可寧市場滲透率預測及行業競爭情況

艾可寧的目標推廣人群主要分為三類 HIV 患者:耐藥患者、肝腎功能異常患者及住院及 重癥患者(包括 HIV 合并機會性感染、外科患者等)。其中,2018 年中國 HIV 病毒攜帶人數 約為 125 萬人,基于 2018 年中國 HIV 攜帶人數及相關文獻中列示的不同特征患者的比例, 耐藥患者約 10-15 萬人,肝腎功能異常患者約 32 萬人,住院及重癥患者約 11.8 萬人。上述 三類目標推廣人群的用藥需求均具有可持續性。

耐藥患者人群可實現 2%-10%滲透率。根據《中國艾滋病診療指南(2018 年版)》,當 患者對抗 HIV 病毒初治療法出現耐藥時,患者應至少選擇一種未曾使用過的融合抑制劑或整 合酶抑制劑。目前中國醫保及自費藥品中整合酶抑制劑及融合抑制劑共包含 5 種藥物,其中 整合酶抑制劑包括多替拉韋、拉替拉韋、雷特格韋,融合抑制劑包括恩夫韋肽及艾博韋泰(“艾 可寧”)。在不考慮可選藥物優勢的前提下,每個藥物的滲透率平均為 20%。在這 5 個藥物中, 綜合考慮了艾可寧的定價、技術優勢、使用方式等因素,審慎預測經過 7-10 年的市場推廣, 可實現 2%-10%的滲透率。

肝腎功能異常患者人群可實現 5%-10%滲透率。目前主流治療方案均為口服用藥,長期 服用會對患者的肝腎功能造成損傷。根據 2017 年發布的《HIV 感染合并慢性腎臟病患者管 理專家共識》,當 HIV 患者出現慢性腎臟病時,應立刻停用替諾福韋及其他可引起腎損傷的 藥物(如非甾體類抗炎藥等),并替換成阿巴卡韋或齊多夫定。若阿巴卡韋或齊多夫定不可 及或不適用時,可考慮采用二聯簡化治療方案(洛匹那韋+拉米夫定,或洛匹那韋+拉替拉韋 鉀)。因此,若考慮艾可寧,肝腎功能異常的 HIV 患者的常規換藥方案有 5 種。在不考慮可選藥物優勢的前提下,每個藥物的滲透率平均為 20%。綜合考慮了艾可寧的定價,技術優勢、 使用方式等因素,審慎預測經過 7-10 年的市場推廣,可實現 5%-10%的滲透率。

住院及重癥患者人群可實現 15-30%滲透率。在該用藥場景下,艾可寧尚未面臨口服藥 或其他產品的直接競爭,是中國市場唯一的長效注射藥物。口服藥無法解決圍手術期禁水禁 食問題,也與其他藥物存在一定的相互作用,艾可寧具有一定臨床不可替代性,用藥的便利 性不是該類患者的首要考慮因素。此外,患者本身就需要在醫院內接受治療,艾可寧每周一 次注射給藥方式更為便利、也更易被醫患所接受,因此發行人預計艾可寧能在住院及重癥患 者中取得較高的滲透率。綜合考慮了艾可寧的定價,技術優勢、使用方式等因素,審慎預測 經過 7-10 年的市場推廣,可實現 15%-30%的滲透率。

國內市場處于較好的發展時機,艾可寧銷售收入增長迅速,2019 年實現銷售收入 2076 萬元。公司針對艾可寧的市場推廣及培育已制定清晰的商業化策略,且已取得一定成效。艾 可寧上市后,發行人的前期市場推廣人群主要圍繞高病毒載量及低 CD4 的住院及重癥患者, 推廣地點主要圍繞住院科室。基于艾可寧逐漸打開住院及重癥市場,2019 年度,艾可寧實 現銷售收入 2086 萬元,較 2018 年度增長 1895 萬元,增幅為 992%;艾可寧于中國市場實 現銷售收入 2076 萬元,較 2018 年度增加 1884 萬元,增幅為 986%。

艾可寧上市后,公司 市場拓展情況良好,銷售增長較快。 艾可寧上市后的銷售規模及增長情況,與近期于中國上市、目前全球銷售領先的新型抗 HIV 病毒藥物的中國市場銷售情況具有可比性。近期于國內上市的部分抗 HIV 病毒藥物銷售 情況如下表所示。可比抗 HIV 病毒藥物在中國上市初期的銷售規模均較小,例如捷扶康及綏 美凱為 2018 年發達國家市場銷量前五大抗 HIV 病毒藥物,近 3 年進入中國市場后,仍處于 市場培育階段,于中國上市初期的銷售額相對較低。在銷售增長率方面,特威凱 2017 年、 2018 年及 2019 年的銷售增長率分別為 490%、261%及 194%,綏美凱 2019 年的銷售增長 率為 260%,銷售增長情況良好。艾滋病已成為一種藥物可控的慢性疾病,需要的市場推廣

及培育時間較長。艾可寧作為國家一類新藥,目前上市時間較短,仍需要一定時間的市場培 育和推廣。艾可寧上市初期的銷售規模相對較小,但艾可寧上市后的銷售規模及增長情況, 與近期于中國上市、目前全球銷售領先的新型抗 HIV 病毒藥物的中國市場銷售情況較為可比, 且不存在重大差異。

艾可寧目前海外銷售的金額較小,整體收入占比較低,未來預計在發展中國家年銷售收 入為 3.0-6.0 億元。公司海海外銷售均通過藥物特殊進口方式實現,于俄羅斯及南非市場實 現了艾可寧的境外銷售,銷售金額分別為人民幣 3.44 萬元及 6.97 萬元人民幣。公司建立了 海外業務部負責海外市場的開拓。目前發展中國家普遍缺乏長效治療藥物,治療方案有限, 與美國及西歐等發達市場仍然存在較大差異。艾可寧在發展中國家的目標推廣人群主要針對 住院及重癥患者(包括 HIV 合并機會性感染、外科患者等),公司預測該部分目標患者約為 130 萬人。該類患者用藥需求緊急、能夠選擇的可及藥物少,大部分援助藥物或仿制藥無法 滿足該類患者的臨床用藥需求。公司預計未來艾可寧的發展中國家年銷售收入約為 3.0-6.0 億元,該收入預測基于發展中國家住院及重癥患者中約5%-10%的人群使用艾可寧解決臨床。

目前全球范圍已上市抗 HIV 病毒注射藥物包括艾可寧、羅氏制藥生產的 T-20 及中裕新 藥生產的 Trogarzo,艾可寧具有一定的臨床不可替代性。與 T-20 相比,艾可寧只需一周注 射一次,T-20 需要每天注射兩次。T-20 除了注射頻次較高,還易引起患者較強的注射位點 反應。艾可寧在給藥頻率、患者依從性、安全性及治療費用等方面均全面優于 T-20。與在美 國及歐盟上市的 Trogarzo 相比,艾可寧是繼 Trogarzo 后,全球范圍內第二種不需要每日給 藥的抗 HIV 病毒藥物。Trogarzo 于 2018 年作為“孤兒藥”獲得 FDA 批準上市,于 2019 年獲歐盟食藥監局批準上市,僅針對多重耐藥患者,獲批適應癥與艾可寧存在一定差異。與 上述藥物相比,艾可寧具有一定臨床不可替代性。

綜上,艾可寧與中國已經上市的抗 HIV 病毒新藥及全球上市的注射類艾滋病藥相比,具 有可比性和不可替代性。同時,艾可寧也打破了國外藥企對抗艾滋病新藥的壟斷,建立了中 國在該領域的創新能力。隨著公司持續的市場推廣、臨床療效不斷得到認可,以及積極推進 加入醫保,艾可寧未來的收入有望實現進一步增長。

5 投資參考

國內抗 HIV 藥物投資機會主要包括以下兩個方向:

? 關注具有創新產品管線的企業前沿生物、艾迪藥業。 HIV 作為需要終生用藥的慢性病,最理想是能研發出治愈性藥物,其次從減少副作 用、提高用藥便利性、或者針對難治型病例等角度創新的藥物將有較大市場空間。

? 跟國際接軌的首仿復方制劑,相關公司包括中國生物制藥、海思科 、華海藥業等。國際上銷售額靠前的抗 HIV 藥物均 是加入新機制藥的復方制劑,而我國主流抗 HIV 藥物仍然是較老的仿制藥物,因此 具有較大的升級替代空間。首仿產品有望搶占可觀的市場份額,獲得長期收益。

……

(報告觀點屬于原作者,僅供參考。報告來源:西南證券)

獲取報告請登錄未來智庫www.vzkoo.com。

立即登錄請點擊:「鏈接」

李陽