科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

查閱更多PVC行業(yè)資訊,歡迎關(guān)注“眾塑聯(lián)”頭條號/抖音號。現(xiàn)貨市場今日國內(nèi)PVC各主流地區(qū)市場價格漲后回落,價格較亂。上午市場相對平穩(wěn),昨日期貨小幅反彈后,市場情緒尚可,但午后期貨逼近跌停板,市場心態(tài)恐慌,午后部分貿(mào)易商為加快消化庫存,讓利

查閱更多PVC行業(yè)資訊,歡迎關(guān)注“眾塑聯(lián)”頭條號/抖音號。

現(xiàn)貨市場

今日國內(nèi)PVC各主流地區(qū)市場價格漲后回落,價格較亂。上午市場相對平穩(wěn),昨日期貨小幅反彈后,市場情緒尚可,但午后期貨逼近跌停板,市場心態(tài)恐慌,午后部分貿(mào)易商為加快消化庫存,讓利出貨,下游以按需采購為主,心態(tài)比較悲觀謹(jǐn)慎,各企業(yè)預(yù)售不佳,部分降價后依然難成交,市場再度沉寂。

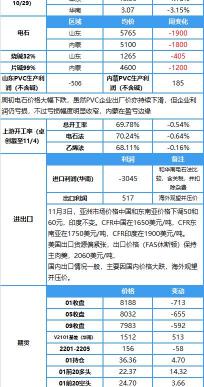

分區(qū)域來看,華北地區(qū)5型主流價格在9000-9200元/噸,目前北方地區(qū)即將進(jìn)入寒冬,一定程度影響整體需求情況,加之期貨跌跌不休,現(xiàn)貨交投欠佳,點價偏低。

華東地區(qū)5型主流價格在9000-9500元/噸,價格波動幅度較大,報價較亂,市場觀望居多,下游終端對目前市場信心不足,多按需拿貨,點價成交為主,交投不多。

華南地區(qū)5型主流報價(自提)在9200-9700元/噸,午后期貨逼近跌停板,貿(mào)易商降價出貨,報價較亂,市場觀望情緒濃厚,點價掛盤低位,預(yù)售不佳。

期貨市場

截至發(fā)稿,V2201今開8900元/噸,收于8188元/噸,跌6.21%,結(jié)算價:8448,昨日結(jié)算價:8730,交投區(qū)間8137—8930元/噸,成交186.1萬手,持倉增4.69萬手至36.4萬手。

眾塑聯(lián)觀點

11月4日,隔夜國際油價重挫,美原油連續(xù)第三天下跌,國內(nèi)商品期貨收盤多數(shù)下跌。截止收盤,文華商品指數(shù)跌1.38%,PVC跌逾6%。

消息上,11月3日,美國原油庫存大幅增加疊加伊朗同意11月底重啟核談判,國際油價遭受重挫,施壓國內(nèi)能化品;同時宏觀層面,美聯(lián)儲Taper靴子正式落地,全球資本市場將出現(xiàn)收緊預(yù)期對大宗商品價格而言產(chǎn)生不利影響。

基本面方面,最近供需數(shù)據(jù)顯示供應(yīng)小幅增長,PVC生產(chǎn)企業(yè)庫存累積,社會庫存減少,但在環(huán)保、能耗雙控和冷等等諸多因素制約下,電石開工恢復(fù)至高位水平的可能性較低,PVC產(chǎn)量即使回升預(yù)計空間也相對有限,且價格大幅回落后短期外購電石企業(yè)盈利也快在速下降且面臨大幅虧損,倘若價格繼續(xù)回落,有減產(chǎn)的可能,對價格仍舊有所支撐。而隨著價格的回調(diào)下游利潤回升,開工預(yù)期回暖,從PVC庫存季節(jié)性規(guī)律開看,四季度基本上持續(xù)去化的過程,疊加外盤貨源偏緊,相對海外的PVC價格,國內(nèi)PVC相對低估,國內(nèi)出口套利窗口打開,進(jìn)而推動需求邊際或?qū)⒒謴?fù)。隨著動力煤止跌,目前在盤面貼水幅度較大以及PVC生產(chǎn)利潤大幅回落下情況下期貨價格存在修復(fù)性反彈驅(qū)動,但原料電石本周開始大幅回落,且今天凌晨美聯(lián)儲FOMC會議落地,市場對Taper和加息路徑持觀望態(tài)度,市場情緒大概率會保持謹(jǐn)慎,另外在煤炭保供穩(wěn)價、保證金提高等諸多政策施壓之下,動力煤存在政策頂,后市煤炭系品種仍將面臨承壓,因此短期雖有反彈但空間或有限,建議等待政策影響邊際減弱。

國際方面

本周亞洲市場價格下調(diào),目前CFR中國下跌50元在1650美元/噸,CFR東南亞下跌60元在1750美元/噸,CFR印度持穩(wěn),在1900美元/噸;美國市場出口依舊緊張,沒干過國內(nèi)市場價格在94美分/磅,出口價格(FAS休斯頓)在2060美元/噸,均較上周持穩(wěn)。

目前來看外盤價格仍有高于內(nèi)盤價格,國內(nèi)價格相對低估,出口利潤可觀下外盤詢盤量也在增加,但近期國內(nèi)PVC現(xiàn)貨大幅下跌貿(mào)易商較為謹(jǐn)慎,出口訂單未見明顯放量,且聽聞出口價格不斷松動。

上游原料

截至10月4日:電石價格跌勢依舊,片堿燒堿價格跌后穩(wěn)定。

電石:烏海電石價格5100元/噸,較昨日跌400元/噸;山東電石價格5765元/噸,較昨日跌350元/噸。

堿:山東32%燒堿1265元/噸左右,較昨日穩(wěn)定;內(nèi)蒙99%片堿在4600元/噸左右,穩(wěn)定。

3日,亞洲乙烯市場價格繼續(xù)穩(wěn)定,亞洲乙烯市場行情,CFR東北亞報價1196-1206美元/噸,CFR東南亞報價1111-1121美元/噸。

上游開工

本周國內(nèi)PVC行業(yè)整體開工負(fù)荷小幅下降。截至11月4日,據(jù)卓創(chuàng)資訊數(shù)據(jù)顯示,PVC整體開工負(fù)荷69.78%,環(huán)比下降0.54個百分點。隨著PVC價格走弱,PVC外采電石企業(yè)利潤快速下降,雖然電石價格也在不斷松動,但降幅不及PVC現(xiàn)貨,另外本周檢修企業(yè)增加,整體開工負(fù)荷出現(xiàn)下滑。

華南下游開工

庫存情況

本周社會庫存小幅去庫。

截至10.29,華東13.35萬,環(huán)比減少0.16萬;同比減少1.87萬;

華南3.07萬,環(huán)比減少0.1萬,同比增加1.59萬;

華東加華南16.42萬,環(huán)比減少0.26萬;同比減少0.28萬

截至10月29日,華東地區(qū)在12.6萬噸,環(huán)比減少0.08萬噸,同比減少3萬噸;

華南地區(qū)在3.6萬噸,環(huán)比減少0.4萬噸,同比增加1.34萬噸;

華東加華南在16.2萬噸,環(huán)比減少0.48萬噸,同比減少1.67萬噸(隆眾)

西南庫存6800噸左右,較上周下降400噸。

01多空持倉

01凈多凈空持倉

【免責(zé)聲明】以上內(nèi)容僅供參考,眾塑聯(lián)不對所收集的數(shù)據(jù)、信息的真實性、準(zhǔn)確性、完整性和所持的觀點承擔(dān)任何法律責(zé)任。

馬陽華