科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

很多朋友第一次有保險意識,都是因為有了孩子。升級為爸媽后,會突然覺得自己肩負重任,慢慢開始擔心很多事情:擔心自己生病,擔心孩子生病,為孩子的教育操心,為學區房發愁。自然而然就會思考:有沒有什么方法可以轉移這些風險,提早規劃?這時候,保險,也

很多朋友第一次有保險意識,都是因為有了孩子。升級為爸媽后,會突然覺得自己肩負重任,慢慢開始擔心很多事情:擔心自己生病,擔心孩子生病,為孩子的教育操心,為學區房發愁。自然而然就會思考:有沒有什么方法可以轉移這些風險,提早規劃?這時候,保險,也就自然而然成為了新手爸媽的選擇。但實際的工作中,我們看到很多新手爸媽因為愛子心切、信息不對稱在投保的路上走了太多彎路。所以,今天我們就來聊一聊:孩子的保險到底應該怎么買?

本文主要分為以五個部分:(1)識別風險(2)投保順序(3)重點關注(4)常見誤區(5)參考方案

01 識別風險

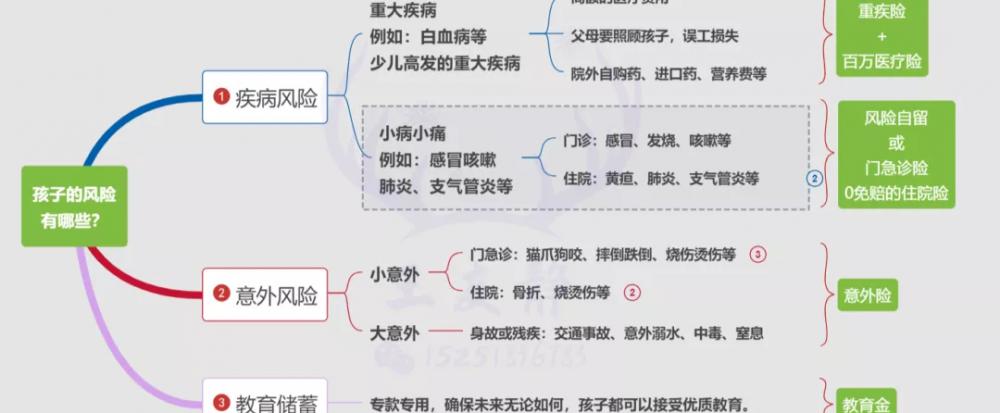

孩子的風險有哪些?

這里需要特別說明的是:門急診險。因為孩子的抵抗力相對較弱,感冒發燒、咳嗽肺炎等常有發生,可能每個月都要看一兩次門診,每次花費幾百塊不等。保險公司在這一險種上成本比較高,必然會把成本轉嫁給消費者:提高保費,有免賠額,有每日最高限額,只報銷社保范圍內的醫療費用等。因此,在門診風險上,損失小,我們承擔得起,可以風險自留。當然,也有一些不錯的門急診險(參考第5部分參考方案),著實可以彌補部分經濟損失。但也要請您做好預期管理。想要0免賠,無報銷上限,100%報銷,又不限社保用藥的門急診險,一定會很貴。除非,我們希望給孩子提供最好的就醫環境,最好的治療手段,最頂尖的醫療資源,那么建議購買高端醫療險,可以涵蓋公立醫院特需部和國際部、私立醫院,門急診險也有其價值。

02投保順序

兒童投保的險種和順序:

1 必須:少兒醫保

少兒醫保是國家為每個公民提供的最基本的醫療保障,覆蓋范圍廣,沒有健康要求,價格還很便宜。就像我們成年人的社保一樣,是必須要買的。

2 推薦:保障類保險

保障類保險的四大金剛:重疾險、醫療險、意外險、壽險。其中,壽險是身故或全殘才能賠的。身故意味著收入能力永久喪失,對家庭經濟影響巨大,需要保險進行經濟補償。壽險主要針對的是家庭經濟支柱,貸款一族必備,但是小朋友根本沒有收入,投保壽險的意義不大。所以,建議給孩子配置:重疾險+醫療險+意外險。醫療險中:百萬醫療險是基礎必備,門急診險可酌情考慮。

3 可選:儲蓄險

養育一個孩子要花多少錢,你計算過嗎?“再苦不能苦孩子,再窮不能窮教育”這是出現于20世紀七八十年代并流行至今的一句經典口號。

這能省,那能省,但花在孩子身上的,父母卻都不想省。面對養育一個孩子的剛性支出,保險可以用“現在的錢”鎖定“將來確定的穩定現金流”,確保在未來不可知的日子里有一筆可知的金錢。例如:0歲,男寶,每年交3萬,交10年。15-17歲,每年可領取高中教育金13548.6元;18-21歲,每年可領取大學教育金27097.2元;22-24歲,每年可領取深造教育金33871.5元;30歲可領取成家立業金36萬元。分10年共交費30萬,到30歲,一共領取61萬多。

03重點關注

在各個險種的選擇上有哪些需要重點關注的地方?

1 重疾險

如何購買重疾險,推薦閱讀:重疾險配置指南,看這一篇就夠了!此處,主要說明以下三點:【能買為準】投保千萬條,告知第一條!產品再好,健康告知過不了,對比再多,研究再透,買不了也是白搭。所以,如果孩子有體況,常見的有:新生兒黃疸、早產、低體重、肺炎、支氣管炎、川崎病、哮喘、卵圓孔未閉、房間隔缺損、室間隔缺損等,請先告知健康情況,并提供所有資料:病歷、入院出院小結、檢查報告、復查報告等,讓專業的保險經紀人幫您多家投保,爭取最佳核保結果。以能買,為首要目標。【保額要高】一是因為孩子年齡越小,保費越便宜;二是因為孩子得重疾,一般治療費用極高,且需要父母照顧,會有收入損失。南方周末《暗瘤-被忽視的兒童癌癥》:惡性腫瘤已成為危及兒童健康的嚴重疾病,與成人腫瘤不同,兒童腫瘤進展極快,從一期發展到四期最快只要三個月;另一方面,兒童腫瘤的治愈率比成人高許多,兒童急性淋巴細胞白血病、霍奇金病,腎母細胞瘤等已經被視為“可以救治的惡性腫瘤”。如果孩子不幸罹患重疾,能否得到及時、準確、持續性的治療,最終還是由家庭的經濟情況決定的。高保額的重疾險,可以避免家庭財務瞬間坍塌。

【關注少兒高發重疾】給孩子配置重疾險,要尤其關注病種保障里有沒有16種高發的少兒重疾:白血病、嚴重腦損傷、嚴重肌營養不良癥、重癥肌無力、嚴重心肌炎、成骨不全癥、嚴重川崎病、重癥手足口病、嚴重非惡性顱內腫瘤、嚴重癲癇、嚴重幼年類風濕性關節炎、嚴重哮喘、嚴重瑞氏綜合征、胰島素依賴性糖尿病、腦炎及腦膜炎后遺癥。這16種高發的少兒重疾中有很多都不在銀保監會定義的28種重疾里,所以并不是所有重疾險產品,都會保障。此外,很多少兒重疾險會針對少兒特定疾病、罕見疾病給到額外的賠付。例如,重疾險保額50萬,確診是少兒特定疾病賠付100萬,確診是罕見疾病賠付150萬。需要注意的是,這項保障有些是保障到18周歲,有些是保障到30周歲,有些是保障至終身。2 醫療險

醫療險大致分兩類:住院醫療險:百萬醫療險、中端醫療險、高端醫療險,保額都是百萬起步的;小額醫療險:門急診醫療、小額住院等,保額幾千到幾萬。此處就大家最為熟知的百萬醫療險做以下討論:【續保的穩定性】百萬醫療險基本上都是交一年保一年的,第二年如果產品停售,或者因為理賠過或身體情況改變而被拒保,從而無法再購買醫療險,真的會很糟心。因此,醫療險續保的穩定性非常重要。目前有6年保證續保的,有15年保證續保的,最長有20年保證續保的。與百萬醫療險相比,MSH、安盛、Bupa等中高端醫療險的穩定性要明顯高很多。

【免賠額】百萬醫療險基本都會有1萬元的免賠額,不同的是,有些產品是6年共享1萬免賠額,有些是每年1萬免賠額,有些未發生理賠免賠額會降低,有些全家可以共用免賠額。3 意外險

給小孩買意外險,最應該關注的是意外醫療。因為孩子調皮好動,貓抓狗咬、燒傷燙傷、摔倒骨折常有發生,這些都是意外醫療險可以報銷的部分。推薦選擇:0免賠、100%報銷、不限社保范圍的產品。保費也很便宜,每年不到一百塊。

04 常見誤區

孩子投保上走過的彎路,舍不得讓你再走一次。

1 誤區一:只給孩子買,大人卻裸奔

在父母眼里,孩子是最金貴的,恨不得把所有的錢都花在孩子身上。然而,自己卻只有醫保,幾乎就是在“裸奔”。但請您記住,家庭是一個整體。一個家里最珍貴的資產是什么?房子么?車子么?存款么?都不是。是給家庭帶來持續不斷現金流,為家人創造美好生活,一路拼搏賺錢的成年人。

如果一個家庭失去了經濟支柱那一股支撐性的現金流會怎樣?房子斷供,孩子生活教育無法保障,父母生活醫療無法得到解決。保險是唯一能夠持續銜接家庭現金流的金融工具。因此,誰是家庭的經濟支柱,誰創造價值的能力越高,誰就是優先考慮的保障對象,保障額度也必須充足。

因此,建議您統一規劃全家的保障,合理分配預算在大人和小朋友的保險上,小朋友的保險必須買,但保費占比不能太高,保費的大頭更應該花在扛著家庭重任的父母身上。父母才是孩子最大的保障。

2 誤區二:貴的就一定是好的

不得不承認,這條邏輯在購買很多實物商品的時候可能是成立的。畢竟您買個房、買個車、買個包、買個手機都是看得見摸得著 ,使用頻率很高,體驗感很強,行業的信息透明度也相對較高,但是,保險是什么?是一個金融商品,看不見摸不著。每年交了那么多錢,買回家的是一紙合同。那么保險什么時候能用上?對于保障類的產品肯定就是理賠的時候。什么情況是可以理賠的呢?哦~~到了這個時候大家才會拿出合同找找條款,看看是否能申請理賠。所以,推演到這里,可以得出一個結論:

買保險的本質就是買的合同條款,這也正是購買保險的底層邏輯。

所以,貴的≠好的≠什么都能賠!再“大”的公司,再貴的產品,條款上沒寫,也不會賠。更何況很多保險產品還貴的沒有道理。

例如:各種返還型保險、兩全保險,打著“有病治病 、沒病返本”的噱頭,約定到一定的年紀,假設到70歲,返還所交保費或者保額之類,保障還依然有效。

聽起來好像很不錯,但實際上,這類保險良莠不齊,差異極大。一方面,大多是約定沒有出險,沒有理賠過,才可以返還;另一方面,保費要貴很多。。。這部分多交的保費,保險公司拿去投資,幾十年后再還給您貶值的錢。一來一去,羊毛出在羊身上,買的永遠沒有賣的精。所以,我一直不建議普通家庭買這類返還型保險。

3 誤區三:盲目購買教育金

我們中國人都很喜歡儲蓄,買保險也希望能有一些理財功能。所以,很多爸媽一上來就先買一份教育金,覺得能給孩子把未來的資金都規劃了。出發點雖是好的,但我們要知道,買保險的一大原則:先保障,后理財 。無論是大人還是小孩,買保險都必須回歸保險的本源:保障。保險,是唯一一種可以避免家庭財務瞬間坍塌的保障性工具,至于教育金、養老金及其他目標的儲蓄計劃,保險不是唯一工具。對于 90% 以上的家庭,相比投資理財,預防疾病、意外的風險,明顯更重要。所以,請您確保:在家庭基礎保障都已經配置齊全的情況下,再去考慮給孩子做一些教育金的規劃。

05參考方案

以0歲,男寶為例,列舉三個方案供您參考。更多產品,可根據您的實際需求,為您定制專屬方案。

1 方案一:省心版

【方案的亮點】(1)重疾險:網紅爆款,各大測評文章首推,的確是非常優秀,靈活度也很高,可根據客戶需求自由搭配。推薦閱讀:見保丨少兒重疾,外甥女同款(2)住院0免賠!!!(百萬醫療險基本都有1萬免賠額)(3)省心,只需2款產品就可以搞定孩子的保險。【方案的不足】(1)一般醫療住院,自費藥只報銷50%(僅限藥品);(2)不包含質子重離子醫療保險金;(3)B產品的續保穩定性未知,不保證續保,第二年能否續保還是看健康告知能否通過。

2 方案二:門診風險自留版

【方案的亮點】(1)重疾險:同上。(2)百萬醫療險:

6年保證續保,穩定性高,不會因為被保險人過往理賠情況和身體情況的改變而拒保。免賠額遞減:若沒有發生理賠,第二年免賠額減少1000元,最多可減少到5000元/年。不限社保用藥,100%報銷,有無社保均可投保。十一項健康服務超級全。

(3)意外險:門診、住院均可報銷,0免賠,不限社保用藥,100%報銷。保障全:一般意外、燒燙傷意外、誤食異物導致的意外、骨折都包含。性價比高:10周歲以下,每年僅需86元。【方案的不足】

(1)疾病導致的門急診費用不可以報銷,風險自留。(2)一般疾病導致的住院有1萬免賠額。3 方案三:全面保障版

【方案的亮點】(1)重疾險:同上。(2)百萬醫療險:同上。

(3)產品C有2萬的住院醫療保障,可用于抵消百萬醫療險中一般醫療的1萬免賠額,相當于,一般情況住院,就只有100元免賠額。【方案的不足】

因意外導致的門急診費用,只能報銷社保范圍內的。

沒有完美的產品,只有相對完美的組合。

識別風險,理清邏輯,抓大放小,避免誤區。

寫在最后

1歲配置保險,保障一輩子30歲配置保險,也是保障一輩子1歲比30歲多保了30年但每年的保費卻低了60%多孩子沒有選擇權你懂,ta就有你不懂,ta就沒有

以上。

高熙