科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

作者:貝多芬之吻來源:天地云圖中藥產業大數據2021年11月12日零點,淘寶天貓“雙11”總交易額定格在5403億元。在經歷12年的高速增長之后,淘寶天貓“雙11”的成交額基數早已達到龐大的量級。但2021年的“雙11”卻顯得有些“靜悄悄”

作者:貝多芬之吻

來源:天地云圖中藥產業大數據

2021年11月12日零點,淘寶天貓“雙11”總交易額定格在5403億元。在經歷12年的高速增長之后,淘寶天貓“雙11”的成交額基數早已達到龐大的量級。但2021年的“雙11”卻顯得有些“靜悄悄”,媒體圈風平浪靜,企業也少有曬業績、曬數據,就連消費者也平靜無波,完全不興奮了。“雙11”熱度過了嗎?中藥材行業最為關心的傳統滋補營養品類的表現又如何呢?

一、2021年消費顯著增長,健康消費突顯

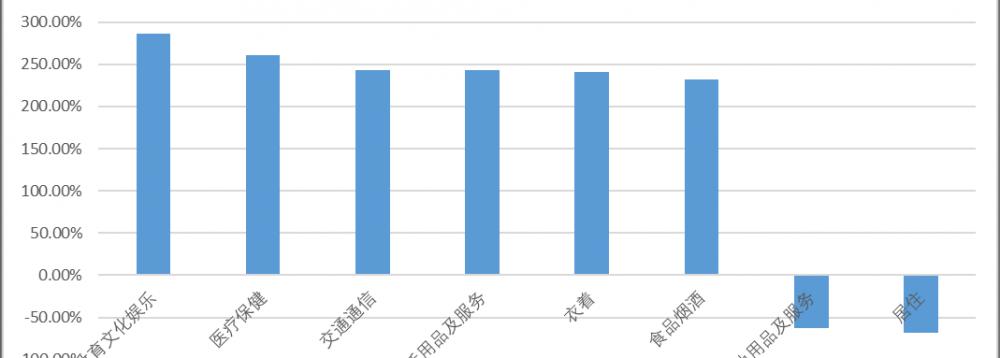

如圖1、2,2021年前三季度我國人均消費增長普遍高于2020年。增長率較高的是教育文化娛樂支出和醫療保健支出。其中,教育文化娛樂支出增幅達到了285.77%,醫療保健支出增幅達到了260.78%;其次是交通通信支出、生活用品及服務支出、衣著支出及食品煙酒支出,增長率分別為243.46%、242.53%、240.35%和231.53%;而出現明顯下滑的是其他用品及服務支出和居住支出,降幅分別為62.75%和67.66%。

充分表明,隨著生活水平的不斷提高, 民眾的消費方式開始轉向精神消費及健康消費,特別是經過新冠肺炎疫情,民眾對健康的重要認知已經提升到一個更高層次。但另一方面,保健類消費支出所占比例依舊較低,占醫療保健支出不足30%,且2021年的支出比例與2020年相比還有小幅回落。

二、電商格局發生變化,閉環優勢逐漸消解

從平臺客戶活躍度看:抖音、淘寶和拼多多位居前茅,抖音客戶日活躍度超越淘寶。抖音平臺日活躍度以40172.31萬人次位居第一,淘寶平臺日活躍度以34539.57萬人次位居第二,拼多多平臺日活躍度以31919.71萬人次位居第三。

同時,隨著近兩年視頻直播平臺帶貨風潮興起,消費群體電商購貨渠道呈現出多樣形態。天貓、淘寶曾經倚重的流量和閉環優勢正在加速消解。而從全行業來看,前有京東、拼多多的獨特商業模式,后有抖音、快手的海量用戶群體,在競爭對手的護城河面前,阿里系電商優勢逐漸被削弱。

網經社數據顯示,2018-2020年,直播電商滲透率分別為1.6%、4.3%、8.6%,增速依次為492.59%、168.74%、100%。2021年,其滲透率達10.15%,突破兩位數,增長達18.02%。未來幾年仍將高速增長。

昔日淘寶最大的優勢主要有三個:一,幾乎是各大電商平臺中最為豐富的商家資源,二,與支付寶共同形成的銷售閉環,三,相對線下零售的價格優勢。但隨著零售市場的不斷變化,很多優勢如今都已不復存在,而正是這無法回避的現實,導致了火爆的天貓“雙11”銷售額增速大幅放緩。

三、 “雙11”交易額繼續突破,但增長率斷崖式下降

細分到傳統滋補營養品板塊,從消費情況看:2021年“雙11”交易額下滑,消費增長回落明顯。2021年淘寶天貓“雙11” 傳統滋補營養品交易額達到了30.52億元,與2020年同期相比,下滑了11%。

從消費增長情況看(見圖5):2020年和2021年“雙11”交易額與2019年同期相比,增長率分別達到了85.62%和101.30%,而2021年“雙11”整體消費增長僅有8.45%,明顯低于2020年同期水平。主要原因在于:

一是2021年各平臺為慶祝一年一度購物狂歡節“雙11”,將以往預熱期推前至10月20日前后,由于預熱期持續時間長給予消費者的新鮮度下降,導致消費者購買欲明顯降低;

二是很多消費者受到以往購物促銷套路深、電商平臺店鋪魚龍混雜以及購物后退款維權困難等凸顯問題影響,在商品選擇上較為謹慎,盡可能避開商家各式各樣的套路;

三是各視頻直播平臺興起,且各類促銷力度不遜于淘寶天貓等老牌電商平臺,消費渠道出現明顯分流情況。

在這樣多重因素疊加下,導致本年度“雙11”熱度明顯下降。同樣,受此影響養生保健品的消費量也有所下滑。

四、滋補養生類“雙11”分析:品牌消費成主導,食品類旗艦店優勢凸顯

從傳統滋補營養品熱銷店鋪看:傳統滋補養生類產品熱銷店鋪中,中藥養生類店鋪有11個,占比55%,食品保健類店鋪9個,占比45%。從銷售額排名TOP5的店鋪看,食品保健類店鋪占80%,中藥養生類店鋪占20%。特別要注意,雖然在過去兩年,小仙燉、燕之屋等燕窩產品專賣店都曾遭遇負面新聞事件,但到2021年下半年,影響基本消失,繼續高居熱銷榜店鋪前端。

從上述數據可知:消費者更愿意在既有食品又有養生產品的店鋪里消費。對于傳統滋補養生類產品,消費者往往都會選擇知名品牌,如小仙燉旗艦店、福膠旗艦店、正官莊海外旗艦店、東阿阿膠大藥房旗艦店等。品牌消費逐漸成為傳統滋補營養品電商渠道消費主導;同時,食品類旗艦店由于經營類目眾多,選擇優勢凸顯。

從傳統滋補養生類產品品種分析:燕窩及其制品消費依舊位居第一,蜂蜜及其制品和養生茶需求明顯增長。銷售金額≥5億元的產品類型有2個,占比10%,為燕窩及其制品、蜂蜜及其制品;銷售金額0-5億元的產品類型有5個,占比25%,包括養生茶、阿膠及其制品、高麗參及其制品、枸杞及其制品和人參及其制品;銷售金額<1億元的有13個,占比65%,包括藥食同源食品、花膠及其制品、冬蟲夏草及其制品、鹿茸及鹿類制品、靈芝孢子粉、西洋參及其制品等。

從需求增長情況看:需求增長和需求下滑產品占比持平,人參及其制品和蜂蜜及其制品需求增長顯著。需求增長≥100%的產品類型是人參及其制品,占比10;需求增長50%-100%的產品類型有4個,占比40%,包括蜂蜜及其制品、高麗參及其制品、山藥及其制品、養生茶;需求增長<50%的產品類型有5個,占比50%,包括靈芝孢子粉、花膠及其制品、山參及其制品、海參及其制品和靈芝及其制品。

需求下滑≥50%的產品有三七及其制品、石斛及其制品,占比20%;需求<50%的有8個,占比40%,如冬蟲夏草及其制品、燕窩及其制品、阿膠及其制品、藥食同源食品、西洋參及其制品等。

從售價情況看:“雙11”購物節與之后的“雙12”購物節銷售均價普遍高于平常時間段。

“雙11”價格漲幅≥100%的產品類型有7個,占比35%,其中價格變化幅度較為異常的是靈芝及其產品和燕窩及其產品,漲幅分別達到了711.54%和430.45%;價格變化幅度50%-100%的產品類型有2個,占比10%,如:海參及其產品和蜂蜜及其產品,漲幅分別為64.95%和59.74%。價格下滑的產品類型有2個,占比10%,如:冬蟲夏草及其產品和養生茶。

從原料價格看:原料漲價品種占比高,貴細類權重較大。原料價格上漲品種有9個,占比6.25%,如山藥、石斛、西洋參、人參、三七、藏紅花、冬蟲夏草、枸杞子和鹿茸;其中屬于貴細類品種有7個,占比77.78%,如西洋參、人參、三七、藏紅花、冬蟲夏草和鹿茸。原料價格持平品種有6個,占比37.5%,如燕窩、蜂蜜、花膠、靈芝孢子粉、黃芪、海參。原料價格下滑的品種僅有阿膠,占比6.25%。

從以上數據可知:一是2021年“雙11”傳統滋補養生品類的熱銷產品集中于補益類,其中參類的需求增長較為凸顯。二是銷售價格的變化在很大程度上受到原料價格漲幅的影響;三是很多商家都將每年的“雙11”作為店鋪的重要盈利期,營銷套路層出不窮,產品價格虛高是最明顯的特征。消費者在經歷過多次商家的促銷套路后,消費逐漸趨于理性。

五、青壯年成為消費主力軍,中青年消費比例逐漸提高

從消費者性別比例看:女性消費者熱衷于美容養顏類,男性消費者熱衷于強健滋補類。女性消費者選購傾向較高的產品類型有13個,占比65%,包括阿膠及其制品、花膠及其制品、燕窩及其制品、藥食同源食品、高麗參及其制品、靈芝孢子粉、海參及其制品等;男性消費者選購傾向較高的產品類型有7個,占比35%,如人參及其制品、靈芝及其制品、冬蟲夏草及其制品、鹿茸及鹿類制品、枸杞及其制品。

從消費年齡分布看:中青年消費群體占主導,且呈現養生保健逐漸年輕化趨勢。“雙11”購買熱銷的傳統滋補養生類產品的消費者中,20-29歲年齡段需求占比28.69%,30-39歲年齡段續期占比38.76%,總占比達到了66.45%;40-49歲年齡段需求占比17.26%,≥50歲年齡段需求占比9.50%,總占比達到了26.76%。

青壯年消費群體占主導,且年輕化情況較為明顯。一方面他們擁有相對穩定的經濟收入,另一方面對自我保健意識認知度普遍高于其他年齡段人群 。

雖然,2021年淘寶天貓“雙11”傳統滋補營養品的消費增長出現了明顯的回落,但00后群體對于健康消費的支出開始不斷擴大,同時90后和00后作為電商消費主導群體,對健康的關注度不斷加強,健康消費開始逐漸年輕化。

六、總結

1、從傳統滋補養生類熱銷產品看:一是燕窩繼續保持“雙11”消費榜首位。2020年,燕窩整體的電商消費額度超過117億元人民幣,占整體養生保健產品的半壁江山,2021年繼續保持著這種火熱勢頭,可謂“得燕窩者得天下”;二是人參類產品消費增長明顯,特別是鮮人參、山參的銷售量增勢更快;三是養生茶和養生小食品更受歡迎;四是人們更愿意嘗試藥食同源產品,是消費保健意識進一步增強的體現。藥食同源產品由于具有一定的保健效果,同時產品口感好、產品多樣,迎合更多年輕人的喜好,使得需求快速增長。

2、從消費區域上看:滋補養生保健品消費一方面與區域經濟發展水平直接相關,廣東、浙江、北京、上海、江蘇、福建、山東等沿海發達地區的“雙11”電商消費占比靠前;另一方面,也與民眾生活習慣相關,如廣東、福建地區是鮑參翹肚、涼茶煲湯料和養生食材的主要消費區域,而上海、江浙一帶則是參茸、阿膠、燕窩等產品重要消費區域。

3、從消費渠道看:多元化消費渠道是近幾年較為凸顯的一個特征,特別是抖音等短視頻平臺的介入,使得原本呈現閉環的消費圈開始逐步消解,同時,隨著短視頻平臺對各行業的滲透率增加,未來短視頻平臺流量將有望超越老牌電商平臺。

4、從消費習慣看:一是新冠肺炎疫情給實體經營帶來了沉重打擊,但又在很大程度上轉變了人們的消費方式與習慣,線上消費和線下消費在一定程度上已經形成互補;二是消費需求極易受到原料增長影響,原料價格的變化直接影響到成品的銷售量,原料價格的變化在很大程度上抑制了消費群體的消費欲望,同類產品,價格越低的產品銷量越大。

5、從消費人群看:過去10年,養生保健品消費主體主要是中老年人群。但近5年,消費群體分布90后和00后占比逐漸擴大,同時00后群體近兩年涉及養生類消費比重逐漸擴大。伴隨著健康消費觀念的逐漸深入人心,90后和00后將會成為未來健康消費增長的主要貢獻者。

(文中數據除注明外,均來源于天地云圖中藥產業大數據庫)

2021年中藥產業電商渠道分析等更多詳細內容,敬請關注天地云圖中藥產業大數據平臺即將推出的《2021年國內中藥材產業發展大數據報告》

王書