科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

要說理財保險和存銀行定期究竟哪個好?很多人提出不同的看法,但是說是沒用的,關鍵是要以理服人,擺事實用靠譜的計算案例,才能真正地回答問題,徹底的說明理財保險好還是存銀行好一、存銀行個人一次存10萬,存五年,五年定期利率,不同銀行是不同的,不同

要說理財保險和存銀行定期究竟哪個好?很多人提出不同的看法,但是說是沒用的,關鍵是要以理服人,擺事實用靠譜的計算案例,才能真正地回答問題,徹底的說明理財保險好還是存銀行好

一、 存銀行

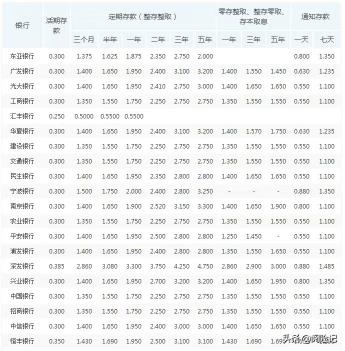

個人一次存10萬,存五年,五年定期利率,不同銀行是不同的,不同時期可能會有微調,看看當前的銀行五年期利率情況:

銀行存款利率

大多數銀行五年存款利率2.75左右,少數3%,還有極少數小銀行存款利率超過3%。如果是20萬以上,選擇大額存單,有可能超過4%

就是3%利率來計算,存5年到期,將利息和本金再次存入,以此類推。

30歲存10萬

35歲時有115000元

40歲時有132250元

50歲時有174900元

銀行存款的優點:

1、 銀行不容易倒閉,如果倒閉,根據存款保險制度,儲戶最高賠付不超過50萬;銀行是不會輕易倒閉的,安全性很高;

2、 心理踏實,銀行網點遍布全國,全國可以取錢,家門口有網點,心理有很高的安全感。

3、 資金也靈活。存5年定期是可以隨時取出來的,只是取出來的部分按照活期利率計算,剩余未取的還是按照定期利率。

二、 買理財保險

理財保險是有很多類型,日常居民接觸比較多的一是年金險;二是兩全保險分紅型

類型一:年金險

30歲,選擇躉交10萬,也就是一次性交10萬,第五年開始返還生存金,返還的生存金自動進入萬能賬戶復利計息,萬能賬戶里面的錢可以隨時取出來,賬戶享有保底利率1.75%-3%,實際利率很多大公司達到5%左右。

假設年金險第五年開始返還的生存金不領取,全部進入萬能賬戶復利計息,按照保守的中檔萬能利率下的生存總利益情況:

通過利益演示看到:

生存總利益,就是退保總金額,就是退保可以拿回來的錢,由主險年金險現金價值+萬能賬戶價值組成:

35歲時:生存總利益109575元,就是第五年才回本,前四年不能領錢,且前四年退保有經濟損失;

40歲時,生存總利益134508元

50歲時生存總利益207487元

年金險的優點:

1、 保險不會輕易倒閉,即使倒閉,由新接管的保險公司繼續承擔責任,比如安邦保險倒閉,客戶保單由大家保險公司繼續承擔,保費安全性安全性更高。

2、 萬能賬戶享有復利滾存優勢,持有時間越長,復利效應越明顯。

3、 如果選擇年金險交5萬,萬能賬戶直接存入5萬,這種方式第3年就能回本,長期收益更高。

4、 通常持有10年以上,那么買年金險更合算;

類型二:兩全保險分紅型

目前很多銀行都銷售保險公司的短期理財保險,就是兩全保險分紅型,躉交或三年交,保5年,五年到期可以拿到滿期金+分紅;滿期金投保時就可以看到具體金額,是固定的,分紅是不確定的。

以某產品為例,看看躉交10萬的利益演示:

滿期金,也就是基本保額110241元,已經寫入合同

分紅金,按照不同分紅有利益演示:

低端分紅,沒有分紅,滿期只有滿期金,就是110241元,相當于單利2.048%

中檔分紅:累計分紅5525+滿期金110241=115766元,單利每年3.15%

高端分紅:累計分紅11144+滿期金110241=121385元,單利每年4.277%五年到期,保險公司要是能夠給到中檔分紅,那么就比存定期劃算,要是低端分紅,只能拿到滿期金,收益率就不劃算。

不同公司銷售的兩全保險分紅型,承保公司不同,滿期金也不同,收益率普遍在1.5-4.6%之間,其中分紅是最大的變量,要看具體產品。

那么您認為買理財保險和存銀行哪個好?哪個更靠譜呢?

陳悅東