科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

寫產(chǎn)品攻略文章,我做這個工作已經(jīng)持續(xù)三年了,但大家可以發(fā)現(xiàn),一如我寫這篇文章的初衷,發(fā)現(xiàn)無論產(chǎn)品怎么變,攻略部分都很穩(wěn)定。這說明啊,無論“魚”有了什么新品種,只要掌握了“打漁”的方法,就能選到適合自己的產(chǎn)品。當(dāng)然,攻略部分也不只是告訴你怎么

寫產(chǎn)品攻略文章,我做這個工作已經(jīng)持續(xù)三年了,但大家可以發(fā)現(xiàn),一如我寫這篇文章的初衷,發(fā)現(xiàn)無論產(chǎn)品怎么變,攻略部分都很穩(wěn)定。

這說明啊,無論“魚”有了什么新品種,只要掌握了“打漁”的方法,就能選到適合自己的產(chǎn)品。

當(dāng)然,攻略部分也不只是告訴你怎么買,更重要的是如何避坑,不買爛也不買貴。

如今已經(jīng)到了2022年,又做了一些小更新。

怎么買重疾險?

答案我基本都寫在了這篇文章里,全網(wǎng)最詳細也是最實用的挑選攻略,附2022年2月產(chǎn)品推薦。

一、百萬醫(yī)療險是什么

每天不到1塊錢,最高能報銷600萬。

這就要說起那人人稱道的百萬醫(yī)療險。

百萬醫(yī)療險,可以說是家庭最為實用的保險,人人都該買上一份。

無論是生大病還是意外事故,要去醫(yī)院了,

除去社保報銷,除去一萬塊左右的免賠額,剩下的門診、急診、住院、手術(shù)、護理、藥費、各種檢查費等等費用,保險公司統(tǒng)統(tǒng)能報銷。

最高能報幾百萬,而保費每年卻只要幾百塊!

花小錢,就能轉(zhuǎn)移主要的醫(yī)療風(fēng)險,

妥妥得要安排上一份。

但是,百萬醫(yī)療險作為網(wǎng)紅產(chǎn)品,是家保險公司都在賣百萬醫(yī)療險。市場上的產(chǎn)品良莠不齊,我們又該怎么選呢?

二、挑選百萬醫(yī)療險的四大件

挑選百萬醫(yī)療險,我們要遵循四大原則:

1.基本保障要全

2.續(xù)保條件要好

3.增值服務(wù)要留意

4.保額和免賠額要防坑

接下來,我們來一一介紹這四大原則:

1.基本保障要全

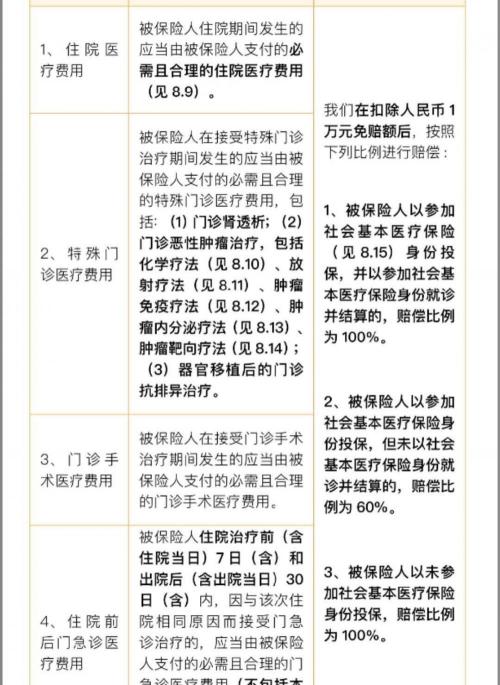

作為一款醫(yī)療險,報的就是醫(yī)療費用,

醫(yī)療費用簡單可以劃分為四部分:

住院醫(yī)療、特殊門診、門診手術(shù)、住院前后門急診

(微醫(yī)保條款)

但有些產(chǎn)品可不是那么老實。

比如這款產(chǎn)品,它只報銷住院醫(yī)療:

而需要花大錢的如化療、放療,住院前后的門急診,它都是不保的。

還比如特殊門診,包括門診腎透析、門診惡性腫瘤、器官移植后的門診抗排異治療三部分,

這些對應(yīng)的都是比較嚴(yán)重的重疾,要花費的費用一般會很高。

但有些雞賊的產(chǎn)品,會偷偷少賠一點。

比如之前的某產(chǎn)品,只報銷癌癥化療和放療的費用。

像《我不是藥神》里面,那種每個月幾萬塊的靶向藥,這款產(chǎn)品可是不給報的。

所以,大家買百萬醫(yī)療險上要留意,不能在基本保障上犯糊涂。

2.續(xù)保條件要好

百萬醫(yī)療險,最大的不確定性在于:

今年買了,明年還能不能買到。

比如我今年體檢查出來個新毛病,或者已經(jīng)發(fā)生過理賠了,這款百萬醫(yī)療險還能給我續(xù)嗎?

但目前市場上,暫時沒有能一次保終身的百萬醫(yī)療險。

最好的產(chǎn)品,也就做到階段性保證續(xù)保,

在目前的續(xù)保條件中,建議:

20年保證續(xù)保(可調(diào)價)>6年保證續(xù)保>無保證續(xù)保約定

目前續(xù)保條件最好的產(chǎn)品,有好醫(yī)保長期醫(yī)療(20年版)、醫(yī)享無憂百萬醫(yī)療險(20年)、微醫(yī)保長期醫(yī)療(費率可調(diào))等幾個產(chǎn)品,可以保證20年保證續(xù)保。

只要買了,在這20年內(nèi),無論是身體出現(xiàn)了變化,或者是產(chǎn)品下架了,也不影響這20年的保障。

但還有一點要注意,

這些長期醫(yī)療險都有一個“通病”,保留了調(diào)價權(quán),在符合監(jiān)管的要求下,產(chǎn)品可對費率調(diào)整,但規(guī)定每次調(diào)整上限是30%。

以好醫(yī)保長期醫(yī)療(20年版)為例:

只從續(xù)保條件看,保證20年續(xù)保的產(chǎn)品無疑是最優(yōu)秀的。

次優(yōu)的,還有一種只保證6年續(xù)保產(chǎn)品,比如好醫(yī)保長期醫(yī)療,

續(xù)保條件要稍微差一點,但也可以放心購買。

剩下的就是單純的1年期產(chǎn)品了。

這類產(chǎn)品不保證續(xù)保,所以今年買了,明年可能就買不了了。

所以最好不要選這類產(chǎn)品。

如果一定要買,最差也要選擇“只要不停售,健康狀況發(fā)生變化,也可以接著買,不會單獨提高保費”的產(chǎn)品。

所以還有一類產(chǎn)品需要大家留意,不要踩坑,比如這款產(chǎn)品的續(xù)保條件,續(xù)保要重新審核。

理賠和身體狀況也會影響保費,一旦發(fā)生過理賠,要么需要加費,要么直接不讓買了。

遇到這種產(chǎn)品,需要慎重考慮。

人人都知道保證續(xù)保好,所以“保證續(xù)保”這四個字常常會被人當(dāng)作槍使。

有的產(chǎn)品明明沒有保證續(xù)保的條款,也會被某些銷售人員無中生有,生造出來。

比如我曾經(jīng)遇到過某代理人,說自家的重疾險附帶的百萬醫(yī)療險保證續(xù)保到100歲:

它就是一款普通的一年期的醫(yī)療險,請問,保證續(xù)保寫在哪里?

3.增值服務(wù)要留意

現(xiàn)在百萬醫(yī)療險的增值服務(wù)也是越來越多了,大家看得眼花繚亂。

但公子要建議:

重點關(guān)注那些實用的增值服務(wù),

比如外購藥、就醫(yī)綠通、質(zhì)子重離子治療等。

就醫(yī)綠通在目前醫(yī)療資源緊張的當(dāng)下很實用;

而質(zhì)子重離子手術(shù)可以大大提高癌癥患者的生存率。

外購藥報銷需要單獨拿出來說,

很多疾病的治療中,不可避免需要用到外購藥,但外購藥通常都很貴,如果不報銷外購藥費用,肯定要多花一大筆錢。

有外購藥報銷,就可以解決醫(yī)院沒有藥,需要外購的需求,只要醫(yī)生同意,就可以買其他正規(guī)渠道的藥,也給報銷;

像是靶向藥、特效藥,在醫(yī)院比較難買到,通常需要拿著處方外購。

而這些藥很貴(像是《我不是藥神》里的格列衛(wèi)),普通家庭難以承受。

外購藥報銷非常重要,這項責(zé)任最好有。

上面幾個都是相對比較實用的責(zé)任。

其他什么費用墊付、基因檢測、法律費用、健康獎勵這類實用性一般的服務(wù),

有是好事情,沒有也就算了,沒那么重要。

4.保額和免賠額要防坑

很多醫(yī)療險雖然號稱300 萬、600 萬保額,

但絕大多數(shù)情況下,我們根本用不到這么高保額,看看就行了。

但是有一點要留意,別被坑到,

有些百萬醫(yī)療險存在單項限額,像這款產(chǎn)品:

表面看來,每年可以報銷50萬。

但實際上,條款中又規(guī)定了,每天的床位費和膳食費,不能超過1000元。

每年治療癌癥,或者做腎透析,最多報銷10萬元,超過的部分就只能自己掏錢。

還有免賠額的問題,

免賠額是自己需要自擔(dān)的部分,超過免賠額,保險公司才會報銷。

以社保報銷70%來算,

免賠額1萬,就意味著總的醫(yī)療費用要到4萬,才能報銷。

免賠額2萬,就意味著總的醫(yī)療費用要到7萬,才能報銷。

所以當(dāng)然,免賠額越低越好。

目前比較主流的百萬醫(yī)療險的免賠額是1萬,重疾/癌癥0免賠。

再高就不好了。

明確了幾條挑選百萬醫(yī)療險的原則后,我們看看市場上的醫(yī)療險怎么樣?

三、熱門百萬醫(yī)療險對比

基于上面幾點挑選標(biāo)準(zhǔn),通過對市面上的產(chǎn)品精挑細選,目前推薦的是下面這三款:

大家可以發(fā)現(xiàn),我推薦的這三款產(chǎn)品都是目前保證續(xù)保最長的產(chǎn)品,保證續(xù)保20年,而且三款產(chǎn)品保費也差不了多少。

1.好醫(yī)保長期醫(yī)療(20年版)

盡管長期醫(yī)療險產(chǎn)品已經(jīng)有好幾款了,但好醫(yī)保長期醫(yī)療(20年版)無疑還是現(xiàn)階段保障較好的一個。

普通醫(yī)療最高報銷400萬,免賠額1萬;

100種重疾最高報銷400萬,免賠額也是1萬。

通常百萬醫(yī)療險重疾都是0免賠,這算是產(chǎn)品一個小缺陷,不過接下來要介紹的兩款產(chǎn)品,都有這個通病。

它的增值服務(wù)非常優(yōu)秀,

質(zhì)子重離子治療,100%報銷,400萬報銷額度;

外購藥報銷,可報銷90%,最高報銷100萬;

還有重疾津貼,確診給1萬塊;

可選癌癥海外治療服務(wù),報銷70%的費用;

除此之外,還贈送了重疾綠通、醫(yī)療墊付等服務(wù),都是一些實用性很強的增值服務(wù),非常不錯。

目前的保費也很便宜,

5歲199元,10歲196元,30歲男性是259元、女性是286元。

但長期醫(yī)療險是保留了調(diào)價權(quán)的,這一點要知道。

好醫(yī)保(20年)的缺點是,既往癥條款比較嚴(yán)格,如果醫(yī)生已經(jīng)診斷的疾病,則需要主動告知。

好醫(yī)保(20年版)最大的亮點還是它的續(xù)保條件,有20年保證續(xù)保期。

但20年續(xù)保期滿后,如果還想繼續(xù)續(xù)保,則需要經(jīng)過保險公司審核同意才能續(xù)保。

它能保證續(xù)保20年,很不錯了。

綜合來看,好醫(yī)保(20年版)無疑是非常優(yōu)秀的一款產(chǎn)品,是目前最值得買的幾款百萬醫(yī)療險之一。

2.醫(yī)享無憂百萬醫(yī)療險

太平洋健康承保的這款產(chǎn)品,亮點還是保證續(xù)保20年,除此之外,保費和保障都算是現(xiàn)階段很不錯的。

普通醫(yī)療最高報銷200萬,免賠額1萬;

重大疾病最高報銷400萬,免賠額1萬。

如果家庭成員一起買的話,免賠額可以共享,這點比較友好。

還有重疾津貼,給付1萬塊。

醫(yī)享無憂的增值服務(wù)同樣很全,

質(zhì)子重離子治療,100%報銷,400萬報銷額度;

還有就醫(yī)綠通、醫(yī)療墊付。

它的外購藥報銷是可選責(zé)任,如果附加:

醫(yī)保外100%報銷,醫(yī)保內(nèi)若未經(jīng)社保報銷,只報銷60%。

續(xù)保方面,也是保證續(xù)保20年,無論這20年發(fā)生任何情況,都不影響續(xù)保。

同樣,20年續(xù)保期滿后,如果還想續(xù)保,則需要經(jīng)過保險公司審核同意才能續(xù)保。

保費也很便宜:

0歲買440元,30歲買只要247元。

3.平安e生保長期醫(yī)療(費率可調(diào))

平安e生保長期醫(yī)療最大的優(yōu)點還是20年保證續(xù)保,也是目前續(xù)保條件最好的產(chǎn)品之一。

保障責(zé)任方面:

微醫(yī)保長期醫(yī)療的基礎(chǔ)責(zé)任還是不錯的,保障完整、保額高。

普通住院醫(yī)療最高能報銷200萬;

120種特定重疾醫(yī)療最高報銷400萬;

但另外增加了保證續(xù)保期內(nèi)800萬的限額。

這也就是說,如果在20年保證續(xù)保期間內(nèi),報銷金額超過了800萬,就不能再續(xù)保了。

好在20年800萬對我們來說,無論你怎么看病,也基本夠用了,幾乎沒什么大影響。

它的缺點也是,不論是普通疾病、還是重大疾病,都是1萬免賠額。

增值服務(wù)方面:

還就醫(yī)綠通、專案管理,這兩者在實際就醫(yī)過程中提升服務(wù)體驗,還算不錯。

比較實用的還有質(zhì)子重離子治療,不過需要加錢附加,

最高報銷100萬,0免賠,100%報銷。

如果在意外購藥的話,也可主動附加,

最高報銷200萬藥品費用,0免賠,100%報銷。

續(xù)保條件方面:

e生保長期醫(yī)療,最大的特色就是20年保證續(xù)保。

但它也不是那么完美的,

20年續(xù)保期滿后,如果還想繼續(xù)續(xù)保,則需要經(jīng)過保險公司審核同意才能續(xù)保。

但畢竟也有20年,誰敢說像是好醫(yī)保長期醫(yī)療10年,15年不下架?

所以,20年保證續(xù)保即便過后需要再審核,其實挺不錯的。

保費也不算貴:

0歲買,保費540,

30歲買,男保費294,女保費282,

因為是長期險,所以保險公司還保留了調(diào)價權(quán),但漲價調(diào)整時間、頻次、漲幅以及觸發(fā)條件,監(jiān)管是有嚴(yán)格要求的:

從整體上看,平安e生保長期醫(yī)療是有一定競爭力的。

肆公子曰:

上面三款產(chǎn)品,

在意續(xù)保的話,那這幾款都不錯,

都是保證續(xù)保20年,都保留了調(diào)價權(quán)。

尤其對很多中老年人來說,身體變化較大。

如果身體夠得上續(xù)保條件好的,優(yōu)先選續(xù)保條件好的。

如果在意保障,可以優(yōu)先考慮好醫(yī)保長期醫(yī)療以及醫(yī)享無憂兩款,比起e生保長期醫(yī)療,增值服務(wù)會稍微好點。

寫在最后:關(guān)注【肆大財子】,點擊頭像,右上角私信領(lǐng)取以下免費福利

1.想給家庭配置最合適的保險,可以點擊我頭像,私信我“配置”,或者下方留言,我會以自己多年的經(jīng)驗,幫你提供一些值得參考的建議。

2.如果想診斷自己的保單是不是買貴了還是買坑了?又或者還有核保、理賠等疑難問題,也可以私信我“保單”,我定知無不言言無不盡。

何書明