科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

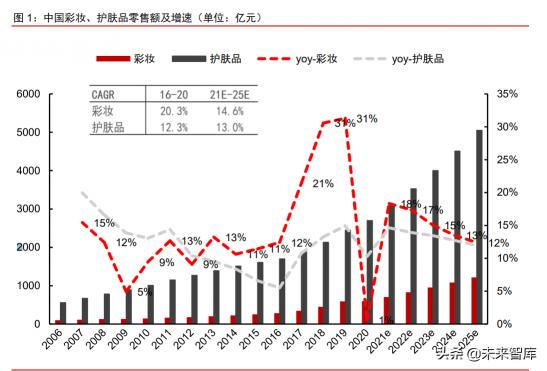

(報告出品方/作者:中信證券,杜一帆,徐曉芳)1增速快空間大,三大戰(zhàn)場四類出身行業(yè)增速高于護(hù)膚,細(xì)分底妝/唇妝/眼妝三大戰(zhàn)場根據(jù)Euromonitor,2010-2020年,中國彩妝零售額由148億元增長至596億元,CAGR+14.9%,

(報告出品方/作者:中信證券,杜一帆,徐曉芳)

1 增速快空間大,三大戰(zhàn)場四類出身

行業(yè)增速高于護(hù)膚,細(xì)分底妝/唇妝/眼妝三大戰(zhàn)場

根據(jù) Euromonitor,2010-2020 年,中國彩妝零售額由 148 億元增長至 596 億元, CAGR+14.9%,高于同期護(hù)膚品增速;2010-2020 年,彩妝在“護(hù)膚品+彩妝”中的占比 由 12.8%提升至 18.1%,平均每兩年提升1pct;2021-2025E,預(yù)計彩妝的規(guī)模將由 705 億元提升至 1215 億元,CAGR+14.6%,占比提升至 19.4%。

彩妝主要包括底妝、眼妝、唇妝三大類。①底妝需要在面部大面積使用,接近于護(hù)膚 品,為彩妝第一大品類,2020 年市場規(guī)模為 289 億元,占比 48%。底妝在 2006-15 年 CAGR 為 13%,2016-20 年 CAGR 為 20%。自新冠疫情爆發(fā)以來,消費(fèi)者化妝需求減弱, 底妝增速下降明顯,從 2019 年的 33%降至 2020 年的 3%。②唇妝為彩妝第二大品類,2020 年市場規(guī)模為 195 億元,占比 33%。2016-2020 年唇妝的 CAGR 為 26%,超過底妝/彩妝 的 20%/13%,但是唇妝是受到疫情沖擊最為嚴(yán)重的品類,2020年唇妝首次出現(xiàn)了負(fù)增長。 ③眼妝為第三大品類,2020 年市場規(guī)模為 95 億元,占比 16%,2016 年-2020 年的 CAGR 為 13%。

目前底妝、唇妝由外資高端品牌主導(dǎo),國產(chǎn)大眾品牌已實現(xiàn)眼妝品類突圍。2020 年, ①底妝集中度相對較低,高端、外資品牌主導(dǎo)市場:CR5/CR10/CR15 分別為 30%/43% /52%;在 top15的品牌中,大眾品牌的市場份額為 22%,而高端品牌的市場份額為 30%, 國貨品牌的市場份額是 15%,外資品牌的市場份額是 37%。②唇妝市場集中度較高,外 資品牌具備明顯優(yōu)勢:CR5/CR10/CR15 分別為 37%/62%/77%,在 top15 的品牌中,大 眾品牌的市場份額為 30%,而高端品牌的市場份額為 47%,國貨品牌的市場份額是 17%, 外資品牌的市場份額是 60%。③眼妝頭部集中的情況十分明顯,國產(chǎn)、大眾品牌主導(dǎo)市場: 完美日記以 18%的市占率遠(yuǎn)超小奧汀的 6.6%成為斷層第一,CR5/CR10/CR15 分別為 43%/63%/75%;在 top15 的品牌中,大眾品牌的市場份額為 61%,而高端品牌的市場份額僅有 14%,國貨品牌的市場份額是 41%,外資品牌的市場份額是 34%。

人群擴(kuò)大需求細(xì)分新品層出,行業(yè)仍有較大空間

隨著收入水平提升,同時社媒崛起使得彩妝消費(fèi)者教育普及,彩妝消費(fèi)越發(fā)普遍化、 滲透率不斷提升。2015 年至 2019 年,彩妝滲透率從 31.6%大幅提升至 48.8%,彩妝消費(fèi) 人群不斷擴(kuò)容。對比日美國家,中國人均彩妝消費(fèi)具有明顯的提升空間。2019 年,我國 人均彩妝產(chǎn)品消費(fèi)金額為 39 元,遠(yuǎn)低于日本/韓國/美國的 421/321/390 元,僅為其人均消 費(fèi)額的 1/10 左右。我國一線城市的人均彩妝消費(fèi)額為 183 元,遠(yuǎn)超二線及以下城市,但 仍不及歐美、日韓等國的 1/2。

銀發(fā)經(jīng)濟(jì)下彩妝消費(fèi)逐步向中老年人群擴(kuò)展。隨著 60 后、70后彩妝消費(fèi)人群步入中老年,彩妝消費(fèi)市場逐步向中老年人拓展。前瞻研究院指出,2020 年 1 月 23 日至 3 月 20 日期間,京東 50 歲以上用戶購買美妝的消費(fèi)金額同比增長 51%。知名老年抖音博主“只 穿高跟鞋的汪奶奶”的粉絲數(shù)達(dá)到 1502.9 萬,其帶貨產(chǎn)品中美妝銷量位列第一,2022 年 1 月銷售額達(dá)到了 16 萬,平均轉(zhuǎn)化率 15.13%。隨著市場對銀發(fā)經(jīng)濟(jì)的重視,老年人的彩 妝消費(fèi)具有明顯增長空間。

男性彩妝消費(fèi)空間廣闊。根據(jù)艾媒咨詢數(shù)據(jù),2020 年,00 后男生購買粉底液的增速 是女性的 2 倍,眼線的增速是女生的 4 倍。根據(jù)巨量算數(shù)數(shù)據(jù),2020Q3 彩妝內(nèi)容播放中, 整體增速為 31%,而其中男性彩妝增速為 80%。美妝大盤內(nèi)容播放量上,整體增速為 39%, 男性美妝增速為 82%,明顯高于整體增速水平。年輕男性的美妝消費(fèi)潛力明顯。

彩妝需求細(xì)分,新品類快速增長。隨著彩妝行業(yè)發(fā)展,新產(chǎn)品層出不窮,護(hù)膚彩妝步 驟逐步增加、繁瑣。我們粗略梳理了護(hù)膚步驟之后,彩妝大約可分為 6 大步驟(底妝、定 妝、修容、眼妝、唇妝、卸妝),針對每一步驟均有系列不同功能的配套產(chǎn)品,粗略梳理 約對應(yīng) 30 余個品類。以底妝上的遮瑕為例,產(chǎn)品類型進(jìn)一步細(xì)分成遮瑕膏、遮瑕棒、遮 瑕液、遮瑕筆等多類型,并作用于不同情況。

根據(jù)有米有數(shù),我們看到相對較新的品類如美瞳、唇線筆、眉毛定型、眼妝亮片等在 抖音平臺顯示出較高增速。

妝容風(fēng)格多樣化滿足細(xì)分圈層人群需求,風(fēng)格快速迭代提升消費(fèi)頻次。2020/2021 年 微博熱搜含有“妝容”關(guān)鍵詞的熱搜分別有 20/39 個,數(shù)量接近翻倍,體現(xiàn)了消費(fèi)者對于 美妝的興趣普遍提升。從時間分布來看,年中妝容熱度平平,年底由于圣誕、新年、企業(yè) 年會等節(jié)日和活動頻繁,有關(guān)妝容的熱搜的頻次也顯著增加。從具體的熱搜內(nèi)容來看,妝 容風(fēng)格十分多樣、與季節(jié)節(jié)日相關(guān)度高,包括古風(fēng)妝容大賞、超 A 女主妝容、雙倍大眼輕 混血妝容、繽紛水果妝容、圣誕小鹿氛圍感妝容、冬日水光易碎感妝容。

品牌成長各執(zhí)所恃,四大類創(chuàng)立背景加持流量

根據(jù)品牌創(chuàng)立的背景不同,我們將彩妝品牌劃分為四類:專業(yè)化品牌、網(wǎng)紅明星品牌、 奢侈品牌、其他品牌。①專業(yè)化彩妝品牌是指創(chuàng)始人有化妝師背景的品牌,多為化妝師同 名品牌,并且以產(chǎn)品的高品質(zhì)和實用性為主要賣點。②網(wǎng)紅明星品牌的創(chuàng)始人本身為網(wǎng)紅 或者明星,在社交媒體上擁有巨量的粉絲。③奢侈品牌是指奢侈品牌自有或者授權(quán)給相關(guān) 化妝品集團(tuán)從而開發(fā)的彩妝線,這類彩妝保留原有品牌調(diào)性,往往定價較高。④其他品牌 則包含護(hù)膚品牌延伸的彩妝、創(chuàng)始人非化妝師背景的品牌等。(報告來源:未來智庫)

2 渠道變遷驅(qū)動格局重塑,競爭格局優(yōu)化龍頭地位穩(wěn)固

渠道變遷驅(qū)動行業(yè)格局重塑

渠道變遷,帶動營銷升級,驅(qū)動行業(yè)格局重塑。①2011 年之前——大眾媒體時代: 渠道以線下百貨和 CS 渠道為主,歐美平價彩妝稱霸線下,行業(yè)頭部玩家集中度極高,TOP2 美寶蓮/巴黎歐萊雅的市占率合計超過 30%。②2011-2017 年——互聯(lián)網(wǎng)時代:線上購物 逐漸興起,淘系平臺為美妝的主要購物渠道,韓妝隨著韓流文化經(jīng)歷了潮漲潮落,歐美高 端彩妝品牌也經(jīng)歷了蓄勢和高速發(fā)展的過程。③2018 年之后——抖音崛起,渠道多元化: 抖音、快手等短視頻平臺異軍突起,線上流量不斷分散,國貨彩妝以其敏銳的互聯(lián)網(wǎng)思維, 借助全域營銷、直播爆發(fā)的紅利實現(xiàn)突圍。

國貨份額提升,新銳國貨抓準(zhǔn)線上渠道紅利強(qiáng)勢崛起

從 2011 年開始,國貨品牌的市占率整體呈現(xiàn)提升的趨勢,2015-2016 年因老牌國貨 表現(xiàn)不佳,國貨市占率略有下降。自從 2017 年新銳國貨品牌爆發(fā)以來,國貨品牌的市占 率迅速提升,2020 年國貨品牌的市占率為 26.8%,相比起 2017 年的 17.0%,提升了近 10pcts。完美日記和花西子是新銳國貨崛起的典型代表。完美日記/花西子在 2016 年的市 場份額僅為 0.3%/0.3%,2020 年的份額為 6.7%/5.1%,位列行業(yè)第 2/第 5。線上流量紅 利是新品牌爆發(fā)的最強(qiáng)助攻。完美日記通過線上的全渠道營銷成為國貨彩妝第一品牌,花 西子通過李佳琦直播間迅速爆紅。

歐美品牌在高端市場獨(dú)占鰲頭,大眾品牌穩(wěn)居頭部但市占率顯著下滑

國內(nèi)的高端彩妝市場基本被歐美品牌所壟斷,2020 年 TOP20 品牌中高端品牌總數(shù)為 9 家,其中歐美品牌占據(jù)了 7 席。2011-2015 年,歐美高端品牌整體穩(wěn)定,市占率有小幅 上升趨勢,2015-2018 年,網(wǎng)購如火如荼的發(fā)展以及社交媒體時代的到來,使得高端品牌 被更多消費(fèi)者所認(rèn)知,購買的渠道也更加便捷,高端品牌整體市場份額明顯抬升。2018 年之后,隨著新銳國貨的強(qiáng)勢崛起,高端品牌的快速擴(kuò)張趨緩,市占率總體呈現(xiàn)穩(wěn)定態(tài)勢。

大眾品牌兩大巨頭近 10 年來在彩妝市場的統(tǒng)治力不斷被削弱。2011 年美寶蓮/巴黎歐 萊雅的市場份額分別為 20.6%/10.8%,斷層前二 CR2 為 31.4%。十年間兩大品牌份額不斷 下滑,至 2020 年兩家的份額分別為 6.8%/5.9%,位列 1/4,遙遙領(lǐng)先的優(yōu)勢不復(fù)存在。

韓妝品牌潮起潮落,韓流文化為主要因素

韓妝品牌的表現(xiàn)和韓流文化在我國的影響力變化基本同步。早年,以夢妝和蘭芝為代 表的韓妝在我國彩妝市場已有一席之地,2011 年夢妝/蘭芝在我國市場上的市占率為 4.9%/0.8%,分別位列 3/22。2013-2016 年,爆火的韓劇和韓國偶像明星進(jìn)一步增強(qiáng)韓流 文化在我國的影響力。韓妝品牌通過韓劇植入廣告、韓星代言等方式在國內(nèi)業(yè)績攀至高峰。 2013-2016 年短短四年之間,悅詩風(fēng)吟的市占率從 0.2%提升至 2.8%,排名從第 45 迅速 提升至第 7。2017 年,由于薩德事件,韓流文化在國內(nèi)迅速降溫,乘著韓流之風(fēng)崛起的韓 妝也熱度不再。2017 年-2020 年主要韓妝品牌份額下滑明顯,已經(jīng)不及巔峰時期一半,夢 妝/蘭芝/悅詩風(fēng)吟/菲詩小鋪的市場份額從 2016 年的 4.2%/2.1%/2.8%/0.6%,下降至 1.7%/1.0%/1.6%/0.3%。

日系彩妝份額小、下滑趨勢明顯,歐萊雅旗下 Shu Uemura 一枝獨(dú)秀

從 2011 年至 2020 年,日系品牌整體的市場份額不斷下降,主要原因為日系品牌整體 打法偏保守,在歐美品牌、新國貨品牌銳意進(jìn)取的大背景下,日系品牌在品牌、渠道、營 銷等方面沒有積極順應(yīng)新潮。2011 年,日系彩妝代表性品牌 Aupres/Za 的市場份額為 1.7%/1.6%,位列 10/12,而 2020 年,Aupres/Za 的市場份額為 0.7%/0.5%,位列 31/39。 日系彩妝大多定位大眾,主要通過 CS 渠道進(jìn)行銷售,日系彩妝的沒落也是線下零售萎縮 的縮影。得益于高端、專業(yè)化的定位,被歐萊雅集團(tuán)收購的 Shu Uemura 是近年來日系彩 妝中為數(shù)不多的穩(wěn)步發(fā)展的品牌,市占率從 2011 年 0.8%提升至 1.3%。

化妝品巨頭多品牌發(fā)展乃長久之道,新銳國貨廠商嶄露頭角

2011 年,前十大化妝品集團(tuán)旗下彩妝品牌的合計市占率為 67%,2020 年提升 12pcts 至 79%。跌落 Top10 集團(tuán)榜的玫琳凱、安利和露華濃旗下均只有一個化妝(彩妝)品牌, 新上榜的主要是國貨頭部品牌所屬集團(tuán),包括逸仙電商(完美日記、小奧汀)、浙江宜格 (花西子)和上海豐邑(稚優(yōu)泉)。

歐萊雅集團(tuán)為彩妝市場的絕對領(lǐng)導(dǎo)者,2020 年市占率為 27.5%,排名第一,超過 Top2-4 集團(tuán)的市占率之和(LVMH/愛茉莉太平洋/資生堂市占率分別為 11%/5.2%/3.6%)。 歐萊雅集團(tuán)旗下高端品牌均在上升,YSL 自 2013 年進(jìn)入中國以來,2020 年已成為集團(tuán)旗 下第一大彩妝品牌,市占率為 4.7%,行業(yè)排名第 6;阿瑪尼/蘭蔻/植村秀的市占率分別從 2010 年的 0.3%/1.4%/0.8%,上升到 4.7%/3.4%/1.3%。盡管旗下高端品牌表現(xiàn)良好,但兩大頭部大眾彩妝品牌美寶蓮和歐萊雅份額下降明顯,導(dǎo)致集團(tuán)整體份額仍在下降, 2010/2020 年歐萊雅集團(tuán)的市場份額分別為 34.3%/27.5%。

LVMH 集團(tuán) 2020 年市占率為 10.9%,排名第二。旗下奢侈彩妝品牌 Dior 和 Givenchy 增長明顯,品牌份額從 2011 年的 3.2%/0.7%增長至 2020 年的 6.0%/2.3%。專業(yè)彩妝品 牌 Make Up For Ever 成為后起之秀,市占率從 0.6%提升至 1.3%。盡管 Guerlain 和 Benefit 的市場份額下滑較大,但是得益于集團(tuán)重點彩妝品牌的強(qiáng)勁增長,集團(tuán)整體層面的市占率 明顯提升,從 6.9%提升至 10.9%。

雅詩蘭黛集團(tuán) 2020 年市占率 9.3%,排名第三。旗下彩妝基本定位于高端,主要彩妝 品牌的市場份額均有明顯提升,集團(tuán)前三大品牌 Mac/Estee Lauder/Bobbi Brown 的市場 份額從 2010 年的 0.7%/1.7%/0.8%,提升至 2020 年的 3.4%/2.6%/1.3%。集團(tuán)整體的市 占率在 10 年間從 3.4%提升 5.9pcts 至 9.3%。

愛茉莉太平洋集團(tuán) 2020 年市占率 5.2%,排名第四。旗下彩妝主要定為大眾,旗下主 要品牌 Mamonde/Innisfree/Laneige/Etude 的市占率隨著韓流在中國的爆火和消退而大起 大落。集團(tuán)唯一增長的品牌是定位高端的 Sulwhasoo,Sulwhasoo 2013 進(jìn)入中國市場, 2020 年的份額為 0.6%。增長品牌彩妝規(guī)模仍較小,因此集團(tuán)整體市場份額亦隨韓流起落。 2016 年為集團(tuán)巔峰時期,集團(tuán)市占率為 10%,位列行業(yè)第 2,僅次于歐萊雅集團(tuán),2020 年回落至 5.2%。

資生堂集團(tuán)近十年在中國的市占率處于先下降后穩(wěn)定的情況,2011 年市占率為 5.3% 逐年下降至 2015 年的 3.6%,后逐漸穩(wěn)定在 3.6%左右。集團(tuán)旗下四大主要彩妝品牌 CPB、 Aupres、Nars 和 Za,定位高端的 CPB 和定位高端的專業(yè)化彩妝品牌 NARS 近年來呈現(xiàn) 上升趨勢,而大眾化定位的 Aupres/Za 市占份額明顯下滑,從 2011 年的 1.7%/1.6%不斷 萎縮至 2020 年的 0.7%/0.5%。

LG 生活健康 2020 年市占率為 1.3%,排名第 13。LG 生活健康和愛茉莉太平洋同為 韓國化妝品集團(tuán),其市場份額雖小,但總體呈現(xiàn)穩(wěn)步提升的趨勢,受到韓流的沖擊較小。 一方面是其旗下品牌在中國體量較小,從韓流借力不多,韓流退潮之時受到的負(fù)面沖擊也 相對較小;另一方面是集團(tuán)的高端品牌 Whoo近年來表現(xiàn)不錯,市場份額從 2014 年的 0.1%, 提升至 2020 年的 1.4%,是集團(tuán)后韓流時代市占率維持穩(wěn)定的主要因素。

中短期渠道及資本驅(qū)動的新品牌層出或?qū)⒔邓?/strong>

近年美妝新銳品牌集中在護(hù)膚領(lǐng)域,彩妝賽道黑馬跑出節(jié)奏較慢。綜合研發(fā)周期等因 素,我們將護(hù)膚領(lǐng)域的“黑馬品牌”定義為成立 10 年以內(nèi),雙十一期間總銷售額超過 1 億元的新銳品牌;考慮到彩妝品牌更新?lián)Q代節(jié)奏更快,我們將彩妝領(lǐng)域的“黑馬品牌”定 義為成立 5 年以內(nèi),雙十一期間總銷售額超過 1 億元的新銳品牌。據(jù)此標(biāo)準(zhǔn),我們發(fā)現(xiàn)近 年護(hù)膚領(lǐng)域的黑馬品牌較多,且 2021 年呈現(xiàn)“小爆發(fā)”態(tài)勢;而彩妝領(lǐng)域則基本保持“一 年一黑馬”的節(jié)奏,結(jié)合美妝大盤整體快速放量的背景,彩妝新銳品牌崛起速度與護(hù)膚領(lǐng) 域相比存在較大差距。

2021 年下半年美妝行業(yè)投融資熱度降低,部分新銳品牌表現(xiàn)不佳,未來黑馬出現(xiàn)頻 率或?qū)⒎啪彙8鶕?jù)品觀數(shù)據(jù),2021 年下半年以來,美妝領(lǐng)域的融資數(shù)量約 30 起,獲得融 資的美妝品牌商僅占 10 余家。融資規(guī)模以百萬和千萬級別為主,而在 2019 年美妝融資火 熱之時,平均單筆融資金額達(dá) 3.37 億。護(hù)膚品牌中獲得融資的更多是一級市場的“熟面孔”, 包括溪木源、林清軒、藍(lán)系等,彩妝品類中,僅有四個新品牌獲得融資。2021 年以來, 新銳國貨彩妝出現(xiàn)了一批關(guān)店潮,CROXX、KATH、抓貓、仙妮蒂卡等品牌關(guān)店或者轉(zhuǎn)型, 2020 年 2 月成立的中國風(fēng)彩妝品牌牌技在 2021 年 9 月就已下架天貓旗艦店的全部彩妝產(chǎn) 品。整體而言,美妝消費(fèi)在資本市場的降溫可能使未來新銳品牌出現(xiàn)的速度放緩。(報告來源:未來智庫)

3 渠道定趨勢,營銷決勝負(fù),生產(chǎn)研發(fā)暫非制約因素

渠道:線上市占提升競爭加劇,線下商超百貨下滑明顯、美妝集合店市占 逆勢提升

線上渠道從 2010 年開始崛起,至 2020 年線上渠道份額提升至 48%。線下渠道中, 美妝集合店增勢明顯,市占率從 2006 年的 5.4%提升 2.7pcts 至 2020 年的 8.1%,藥店渠 道基本穩(wěn)定在 7%左右;其他線下渠道下滑明顯,2006 年商超/百貨/直銷的份額分別為 14%/60.9%/12.0%,至 2020 年商超/美妝集合店/百貨/直銷的份額分別下滑至 3%/30.6% /3.6%。

線上:傳統(tǒng)電商仍占據(jù)主要線上渠道,抖快等社交電商為后起之秀。根據(jù)中妝網(wǎng)的數(shù) 據(jù),在傳統(tǒng)電商/抖快等短視頻平臺/其他線上社交平臺購買彩妝的消費(fèi)者分別占 85% /26%/28%。彩妝是最早入場抖音電商的品類之一,憑借成熟的銷售模式和不斷擴(kuò)大的受 眾,彩妝銷售額在抖音的月均復(fù)合增長率達(dá)到 15.2%,超過全品類的平均增速。

線下:商超百貨下滑明顯,美妝集合店市占逆勢提升。線下渠道中,商超百貨下滑明 顯,2006 年到 2020 年商超/百貨的份額分別從 14%/60.9%下滑至 2020 年的 3%/30.6%。 美妝集合店增勢明顯,市場份額從 2006 年的 5.4%提升 2.7pcts 至 2020 年的 8.1%。新型 美妝集合店近年層出,憑借核心商圈點位、SKU 豐富、輕 BA 模式、場景時尚等優(yōu)勢,逐 漸取代傳統(tǒng) CS 渠道獲取更高市場份額。

營銷:全網(wǎng)布局+差異化投放,高額營銷投放

線上投放費(fèi)用高,渠道多元化。美妝市場規(guī)模整體呈現(xiàn)穩(wěn)定擴(kuò)容狀態(tài),營銷費(fèi)用投放 也增勢明顯。社交 媒體為年輕消費(fèi)者獲取彩妝信息的主要渠道,從小紅書和微博、抖音和快手獲取彩妝信息 的消費(fèi)者占到 48.3%/32.3%。2020H2 彩妝/護(hù)膚在抖音短視頻熱銷商品數(shù)量中占比 8% /12%,在抖音熱門帶貨達(dá)人主營類目中占比 17%/19%。根據(jù) QuestMobile 數(shù)據(jù),2021Q1 美妝護(hù)理行業(yè)互聯(lián)網(wǎng)廣告投放費(fèi)用同比增長超過 100%。短視頻是美妝熱衷投放的主要渠 道,2021 年美妝品牌在抖音/小紅書投放最多,分別占比 44%/29%,其次為微信公眾號/ 微博,分別占比 9%/3%。

各平臺調(diào)性不同,營銷內(nèi)容有差異。①抖音等短視頻渠道用戶廣泛,內(nèi)容營銷不斷豐 富吸引潛在彩妝消費(fèi)者,運(yùn)營者在不斷豐富和完善視頻的內(nèi)容和形式,并且加入劇情、穿 搭、母嬰育兒等美妝消費(fèi)群體喜歡的元素。②小紅書女性用戶占大多數(shù),彩妝種草能力極 強(qiáng),精細(xì)化種草、妝教、測評玩法多樣。好物推薦、妝容教學(xué)是粉絲最喜愛的內(nèi)容,也是 紅人維護(hù)粉絲存量的重要途徑。③微博為成熟輿論社區(qū),借勢熱點提升品牌傳播勢能。例 如,借鑒明星活動出圈妝容或者是借助某個明星熱點,美妝博主發(fā)布相關(guān)仿妝并順勢種草 產(chǎn)品。

生產(chǎn)與研發(fā):上游代工能力完備,暫不構(gòu)成品牌發(fā)展制約條件

彩妝生產(chǎn)具有多品種少批量的特征,生產(chǎn)設(shè)備和環(huán)境要求高。化妝品的品種和劑型變 化較大,同一類型或同一類型的產(chǎn)品,常常有不同的劑型。劑型不同,生產(chǎn)設(shè)備不同、生 產(chǎn)工藝也不同。不同產(chǎn)品對生產(chǎn)設(shè)備有不同要求,且工藝繁瑣、對生產(chǎn)設(shè)備和環(huán)境要求較 高。

當(dāng)前上游代工企業(yè)已經(jīng)有完善供應(yīng)鏈能力,助力新銳品牌實現(xiàn)快速市場反應(yīng)和柔性化 供應(yīng)。對于新銳彩妝品牌而言,選擇代工廠所考慮因素的優(yōu)先級為生產(chǎn)速度>供應(yīng)穩(wěn)定>產(chǎn) 品價格。彩妝消費(fèi)具備季節(jié)性以及沖動消費(fèi)的屬性,具備快速生產(chǎn)反應(yīng)能力的代工廠更能 夠配合品牌方承接市場需求,實現(xiàn)柔性化供應(yīng)。對于大型代工企業(yè)而言,接受新銳品牌的 小批量訂單能夠擴(kuò)展客戶群并抓住潛在大客戶。借由代工模式,完美日記、毛戈平等國內(nèi) 新銳品牌化妝品出新速度明顯高于國際品牌。根據(jù)藥監(jiān)局?jǐn)?shù)據(jù),2021 年 10 月-12 月內(nèi), 完美日記和毛戈平注冊備案數(shù)分別是 79 件、93 件,而美寶蓮和歐萊雅的注冊備案數(shù)僅為 29 件、19 件。

國際品牌多以自產(chǎn)為主,本土彩妝多以代工為主。我們梳理了市占率居前的國際及本 土彩妝品牌目前在售的頭部 SKU,發(fā)現(xiàn)整體而言:國際品牌大多為自主生產(chǎn)和代工相結(jié)合 的方式,國外高端彩妝品牌的核心品類(底妝類)以進(jìn)口為主,由公司的自建工廠生產(chǎn), 部分非核心品類、非核心產(chǎn)品由中國本土代工;目前本土頭部彩妝品牌以代工模式為主。

彩妝研發(fā)投入低,產(chǎn)品升級注重包材與設(shè)計。護(hù)膚品的功效屬性強(qiáng),產(chǎn)品迭代速度較 慢,注重基礎(chǔ)研究和配方更新。與護(hù)膚品相比,彩妝的時尚消費(fèi)屬性更強(qiáng),產(chǎn)品更新更快, 主要是外觀的更新,因此研發(fā)投入較低。根據(jù)天眼查數(shù)據(jù),護(hù)膚品牌薇諾娜/自然堂/夸迪 的專利數(shù)量分別為 132/355/304 件,其中發(fā)明專利超過半數(shù),而彩妝品牌花西子/完美日記 /珂拉琪的專利中,發(fā)明專利占比顯著較低。此外,彩妝品牌研發(fā)費(fèi)用率較低,完美日記在 2020 年加大了研發(fā)投入,21Q1 研發(fā)費(fèi)用率為 1.9%。

4 專業(yè)化彩妝引領(lǐng)審美能力、創(chuàng)始人稀缺性、加持流量 潛能驅(qū)動市占上行

近十年來,專業(yè)化彩妝的整體市場份額穩(wěn)步提升,各大化妝品集團(tuán)積極將彩妝師自創(chuàng) 品牌收之麾下:中國專業(yè)化彩妝品牌的總體市場份額從 2011 年的 5.4%,翻倍至 2020 年 10.9%。我們認(rèn)為主要系:①彩妝使用具有一定門檻,專業(yè)化彩妝提供的并非單一產(chǎn)品而 為包含使用方法的面部優(yōu)化“解決方案”,并且彩妝師可通過自建理論體系引領(lǐng)審美風(fēng)尚, 從而支撐產(chǎn)品高溢價;②專業(yè)彩妝品牌要求創(chuàng)始人具備強(qiáng)專業(yè)能力和商業(yè)頭腦,而兼具藝 術(shù)思維和商業(yè)頭腦的知名化妝師較為稀缺,我們統(tǒng)計了國內(nèi) 17 位知名化妝師(除毛戈平、 唐毅外),其中擁有或者曾經(jīng)擁有自創(chuàng)品牌的化妝師僅有 4 人且品牌表現(xiàn)較差;③專業(yè)彩 妝師身份自帶流量,提升營銷效率、解決行業(yè)痛點。

專業(yè)化彩妝市場份額近年呈現(xiàn)明顯提升

近十年來,專業(yè)化彩妝的整體市場份額穩(wěn)步提升,各大化妝品集團(tuán)積極將彩妝師自創(chuàng) 品牌收之麾下。根據(jù)歐睿數(shù)據(jù),中國市場的 7 大知名專業(yè)彩妝品牌,有 6 大品牌在過去十 年的市場份額有顯著提升,專業(yè)化彩妝品牌的總體市場份額從 2011 年的 5.4%,翻倍至 2020 年 10.9%。全球 11 個專業(yè)彩妝品牌,其中市場份額在近十年提升的有 9 個。各大化 妝品巨頭也積極布局專業(yè)彩妝品牌,歐萊雅分別于 2000 年/2012 年收購 Shu Uemura /Urban Decay,資生堂于2016年收購Laura Mercier,雅詩蘭黛于1995 年收Bobbi Brown, Puig 于 2020 年收購 Charlotte Tilbury。化妝品集團(tuán)的渠道、營銷、品牌建設(shè)等資源注入 之后,使得專業(yè)化妝品牌開啟全球擴(kuò)張之路,品牌發(fā)展更加健康平穩(wěn)。

創(chuàng)始人專業(yè)背景為產(chǎn)品力背書,配套使用技法支撐產(chǎn)品高溢價

彩妝使用具有一定門檻,需要具備一定的審美品位和化妝技術(shù);專業(yè)彩妝師提供產(chǎn)品 使用技巧指導(dǎo),解決消費(fèi)者核心痛點,從而支撐產(chǎn)品高溢價。2021 年小紅書美妝特色熱 搜詞 TOP10 當(dāng)中,和彩妝直接相關(guān)的有 5 個,其中 4 個均與化妝技法相關(guān),包括遮瑕怎 么用、眼影怎么畫、新手化妝、日常妝。專業(yè)化彩妝的創(chuàng)始人能夠身體力行地進(jìn)行妝容教 學(xué)和提供自家產(chǎn)品的使用方法,相當(dāng)于是將產(chǎn)品和使用流程打包出售,并且解決了消費(fèi)者 在使用彩妝時的核心痛點,因此更容易獲得消費(fèi)者青睞,產(chǎn)品能夠有高溢價。

專業(yè)化彩妝品牌創(chuàng)始人具備豐富行業(yè)經(jīng)驗,能從專業(yè)角度把控產(chǎn)品質(zhì)量,提出化妝及 審美理論體系,引領(lǐng)及推動行業(yè)發(fā)展。縱覽專業(yè)彩妝品牌創(chuàng)始人背景和其自有品牌的產(chǎn)品 創(chuàng)新,我們發(fā)現(xiàn)創(chuàng)始人因具備多年化妝經(jīng)驗積淀,其中部分提出過開創(chuàng)性的化妝理論,而 這些理論和觀念層面的更新,進(jìn)一步推動了產(chǎn)品層面不斷的創(chuàng)新。例如,現(xiàn)代彩妝鼻祖 Max Factor 提出了色彩和諧理論,并且創(chuàng)造了第一款便攜式粉底 Pan-Cake。Bobbi Brown 首創(chuàng)自然妝的概念,而后推出了自然棕色系的唇膏。植村秀創(chuàng)始人植村秀先生曾有在好萊 塢幫助明星化妝的經(jīng)歷,并因此受到啟發(fā),從而于 1967 年首創(chuàng)卸妝和清潔合一的潔顏油。 潔顏油為植村秀經(jīng)典大單品,2020 年全球每 6 秒就能賣出一瓶植村秀潔顏油。此外,植 村秀還首創(chuàng)砍刀眉筆、粉底刷,至今仍暢銷不衰。彩棠創(chuàng)始人唐毅結(jié)合自身多年化妝經(jīng)驗, 打造出了專為中國膚色定制的三色修容盤,目前該單品為彩棠天貓旗艦店第一大單品,月 銷量 3w+件,獲得好評如潮。

兼具藝術(shù)思維和商業(yè)頭腦的知名化妝師較為稀缺

專業(yè)彩妝品牌本身具備稀缺性,要求創(chuàng)始人具備強(qiáng)專業(yè)能力和商業(yè)頭腦。我們認(rèn)為化 妝師建立自有彩妝品牌的兩項必備條件是:1)專業(yè)能力出眾,在化妝領(lǐng)域有所建樹且有 一定的知名度;2)具備商業(yè)思維,有志于打造自有品牌。根據(jù)以上條件,除去毛戈平和 唐毅以外,我們統(tǒng)計了國內(nèi) 17 位知名化妝師。其中,擁有或者曾經(jīng)擁有自創(chuàng)品牌的化妝師僅有 4 人,吉米/航悅對應(yīng)的分別是功能性護(hù)膚品牌吉米/面膜品牌 Mopair,而兩個品牌 的淘寶店粉絲數(shù)均不足 10 萬。小 P 和岳曉琳是唯二擁有彩妝品牌的化妝師,但根據(jù)淘寶 店鋪粉絲數(shù)來看,品牌受眾極小,接近于關(guān)停。

稀缺 IP 自帶流量,營銷“降本增效”

創(chuàng)始人的個人魅力以及明星友人加持使得在品牌成立初期迅速聚集聲量,后期通過個 人社交平臺持續(xù)發(fā)布自家產(chǎn)品進(jìn)行低成本推廣。彩妝產(chǎn)品種類繁多,創(chuàng)新快且復(fù)購低,品 牌間競爭十分激烈,消費(fèi)者對于彩妝品牌忠誠度低,因此通過持續(xù)的營銷,使得品牌在潛 在消費(fèi)人群中獲得大量曝光并保持高熱度極為重要。以 Charlotte Tilbury 為例,品牌由同 名英國明星彩妝師創(chuàng)立于 2013 年,通過大量的名人推薦,以及 KOL 在 Instagram 和 YouTube 等平臺發(fā)布教程,公司業(yè)務(wù)迅速擴(kuò)展到全球 76 個國家和地區(qū)。而 Pat McGrath Labs 的創(chuàng)始人 Pat McGrath 曾經(jīng)被被《Vogue》評為全球最具影響力的彩妝大師,在近 30 年的化妝師生涯中,她專門為頂級奢侈品牌制作時裝周秀場妝容,并創(chuàng)造諸多經(jīng)典妝容。 該品牌首發(fā)的金屬光感眼影盤“Gold 001”不到 6 分鐘就售罄。

5 國內(nèi)專業(yè)彩妝品牌

毛戈平:美妝“教父”打造國風(fēng)品牌,以彩妝帶護(hù)膚高速增長

毛戈平 MAOGEPING 由美妝藝術(shù)大師毛戈平于 2000 年創(chuàng)立,是一款結(jié)合東方傳統(tǒng)水 墨和西方素描等藝術(shù)領(lǐng)域,以“光影美學(xué)”美顏法為核心,為東方女性定制的化妝品品牌。 據(jù)證監(jiān)會網(wǎng)站顯示,2021 年 10 月 21 日,毛戈平化妝品股份有限公司通過發(fā)審會,上市 發(fā)行或?qū)⑴R近。公司主營彩妝、護(hù)膚品、化妝師技能培訓(xùn)(形象設(shè)計藝術(shù)學(xué)校)三大業(yè)務(wù)。 根據(jù)天眼查數(shù)據(jù),2020 年毛戈平營收為 7.3 億元,相較于 2019 年同比增長了 31%, 2014-2020 年年復(fù)合增長率為 17%。2020 年凈利潤達(dá)到 1.75 億元,2014-2020 年年復(fù)合 增長率為 24%。

主打高光粉膏和遮瑕,拓展護(hù)膚,形成面向中高端女性的全化妝品產(chǎn)品線

毛戈平以國風(fēng)彩妝起家,2015 年后開始拓展護(hù)膚品類。彩妝品和護(hù)膚品品類齊全豐 富,彩妝品覆蓋面部、眼部、唇部和美妝工具,護(hù)膚品包含面霜、眼霜和精華等。

彩妝品包括光影塑顏修容系列、煥顏底妝系列、無暇遮瑕系列、光感定妝系列、唇部、 眼部系列。其中光影修容系列主要是高光粉和陰影修容粉;煥顏底妝系列主要是光感滋潤 粉膏、奢華魚子無暇粉底液、隔離乳等;無暇遮瑕系列主要是雙色遮瑕膏;光感定妝系列 主要是光感蜜粉。

以光影塑顏高光粉膏、光感滋潤無痕粉膏、雙色遮瑕膏、魚子無暇氣墊粉底液為爆款 產(chǎn)品。目前淘寶上銷量分別為 1 萬+、1 萬+、9000+、6000+。在抖音小店中,從 2022 年 1 月數(shù)據(jù)來看,四大單品銷量占據(jù)前四,占總銷售額 83.7%。除了“氣蘊(yùn)東方”系列, 其他彩妝產(chǎn)品基本價格在 200-500 元左右。

護(hù)膚品包括黑金煥顏系列、奢華至臻系列、奢華養(yǎng)膚系列、奢華魚子系列、緊致系列、 凈悅系列、凝瓊玉顏系列這七大系列。以魚子面膜為熱門大單品。每個系列都包括面霜、 眼霜和精華,價格在 588-1880 元區(qū)間,定位為中高端群體。

創(chuàng)始人作為著名中國妝專家,賦能品牌國風(fēng)調(diào)性和地位

創(chuàng)始人毛戈平最早出名于《武則天》《火燒阿房宮》《楊乃武與小白菜》等經(jīng)典影視劇 妝容,先后為 40 多部電影、電視和 20 多部舞臺劇進(jìn)行化妝造型設(shè)計,四次獲得中國影視 化妝金像獎,精通于中國妝容造型。毛戈平獨(dú)創(chuàng)“光影美學(xué)”美顏法,賦予自創(chuàng)品牌“毛 戈平”以國風(fēng)彩妝的調(diào)性。

2019 年后受益于國風(fēng)潮崛起,毛戈平作為中國妝專家成功出圈,帶動了品牌知名度 上升。2019 年,毛戈平與美妝博主“深夜徐老師”合作化妝視頻,獲得熱搜和超 13 億播 放量。此后頻繁和趙露思、胡兵等明星、博主合作。2019 年-2021 年,毛戈平 11 次出現(xiàn) 在熱搜榜上。此外,毛戈平還在微博、B 站、抖音發(fā)布化妝教程,為品牌站臺吆喝,粉絲 數(shù)分別達(dá)到了 97.6 萬、82.6 萬和 43.8 萬。

聯(lián)名故宮,潛心打造“氣蘊(yùn)東方”國潮 IP。2019 年毛戈平與故宮簽了五年的戰(zhàn)略合 作協(xié)議,每年推出故宮聯(lián)名款產(chǎn)品“氣蘊(yùn)東方”系列,目前已經(jīng)推出四季,分別汲取了故 宮黑金描漆的龍圖騰、珠光鳳羽的紫禁建筑、典雅高潔的墨竹仙鶴等為靈感,創(chuàng)造出獨(dú)特 的彩妝“文創(chuàng)”產(chǎn)品。主要包括高光盤、粉餅、唇粉、化妝刷等彩妝產(chǎn)品和精華面霜等。 價格在 580-1380 元左右。通過中國風(fēng)塑造,毛戈平吸引了大量的 90 后人群,帶動了年輕 人消費(fèi)。

以線下銷售體驗服務(wù)為核心,逐漸發(fā)力線上

毛戈平以線下銷售的體驗服務(wù)為核心競爭力。線下銷售以體驗服務(wù)為核心,即通過專 業(yè)化妝師或工作人員,為消費(fèi)者免費(fèi)提供化妝或護(hù)膚服務(wù),從而提升消費(fèi)者的購買欲望。 一般毛戈平門店配套 4-5 名服務(wù)人員。后續(xù)服務(wù)人員搭建客戶群,進(jìn)一步通過互動、發(fā)放 優(yōu)惠券、介紹技巧等方式提高復(fù)購率。截止到 2022 年 2 月,百貨專柜數(shù)量達(dá)到了 345 個, 2017-2021 年年復(fù)合增長率達(dá)到了 26%。

逐步發(fā)力線上,積極拓展電商渠道。相較于 2017 年,毛戈平線上渠道銷售取得了極 大的擴(kuò)展。2017 年的線上渠道銷售占比僅有 2%。近年來,毛戈平積極布局天貓、小紅書、 抖音等電商和社媒渠道,如與抖音電商美妝聯(lián)合開啟 D-Beauty 心動日品牌活動。目前毛 戈平官方賬號在微博、小紅書和抖音上的粉絲數(shù)分別達(dá)到了 10.2 萬、75.6 萬和 82 萬;轉(zhuǎn) 贊評數(shù)量分別達(dá)到了 11.2 萬、90 萬和 28.1 萬。小紅書上的粉絲數(shù)和轉(zhuǎn)贊評數(shù)量甚至超過 了花西子。2021 年雙十一毛戈平淘寶銷售額達(dá)到了 0.72 億元,處于淘寶面部彩妝品牌 TOP14,抖音彩妝品牌 TOP27。

彩棠:專業(yè)化妝師唐毅把控產(chǎn)品+珀萊雅團(tuán)隊操盤渠道營銷,強(qiáng)強(qiáng)聯(lián)手

彩棠 TIMAGE 由中國十大化妝師唐毅于 2014 年創(chuàng)立,是一款以中國美學(xué)為基礎(chǔ),結(jié) 合國際彩妝風(fēng)尚,專為中國面孔定制的彩妝品牌。2019 年珀萊雅收購彩棠(持股比例 61%), 并將其作為主推的第二大子品牌。2020 年彩棠收入達(dá)到 1.21 億元,2021H 年達(dá)到 1.11 億元。

精簡 SKU,主推三色修容、妝前乳和粉底液三大底妝產(chǎn)品

彩棠強(qiáng)調(diào)“天生靈動,自成高光”的“留白式”中國妝,主打底妝,輔之以口紅眉筆 和妝具。主要有“青瓷”和“蘇繡”兩個系列。主價格區(qū)間 150-200 元,形成高性價比。 為了實現(xiàn)差異化競爭,彩棠初創(chuàng)期主要在修容高光盤、粉底液、妝前乳等競爭相對較小的 品類發(fā)力。

目前彩棠著力主推“大師妝前乳”“三色修容”和“粉底液遮瑕二合一”這三大底妝 產(chǎn)品。在淘寶上,三色修容為熱銷產(chǎn)品,月均銷售額超千萬。妝前乳自 2020 年 12 月上市 以來,銷售額保持在百萬以上,在三八節(jié)促銷期間銷售額達(dá)到 764 萬元。粉底液銷售穩(wěn)定, 在淘寶和抖音直播平臺的銷量中屬于前二品類。

2022 年 2 月在抖音小店上,這三大產(chǎn)品貢獻(xiàn)了 68.8%的銷售額,整店的平均客單價為 160.12 元,轉(zhuǎn)化率為 2.52%。其中,三色高光修容盤的銷售額位居榜首,且轉(zhuǎn)化率較高。

創(chuàng)始人作為彩妝專家名人,提升品牌調(diào)性和影響力

唐毅是中國時尚化妝的領(lǐng)軍人物,曾擔(dān)任巴黎歐萊雅的彩妝總監(jiān),數(shù)次參加國際時裝 周、電影節(jié)以及電影的時裝造型工作,與多位國內(nèi)一線女星,包括章子怡、李冰冰、趙薇、 鞏俐等合作彩妝造型,是國內(nèi)彩妝界極具影響力的人物。借由唐毅影響力,彩棠形成了獨(dú) 特的調(diào)性和知名度。此外,唐毅活躍于主要社交平臺,發(fā)布化妝方法視頻、邀請明星試妝 等,以宣傳推廣品牌,獲得了較高的市場認(rèn)可度。

此外,唐毅活躍于主要社交平臺,發(fā)布化妝方法視頻、邀請明星試妝等,以宣傳推廣 品牌,獲得了較高的市場認(rèn)可度。在微博、抖音、小紅書、快手、B 站的粉絲數(shù)分別有 218.1 萬、164.6 萬、73.4 萬、23.7 萬、47.2 萬,不去重粉絲累計達(dá) 527 萬,收獲的點贊、評 論、收藏、轉(zhuǎn)發(fā)數(shù)累計超千萬。

社媒平臺全覆蓋,淘寶直播放量銷售,主要合作腰部 KOL

社媒平臺投放重點布局微博、小紅書、抖音、B 站。根據(jù)果集數(shù)據(jù)統(tǒng)計,2021 年 1-3 月,從彩棠社媒平臺關(guān)聯(lián)內(nèi)容數(shù)量來看,彩棠重點布局微博、小紅書、抖音、B 站,從各 平臺熱門關(guān)聯(lián)內(nèi)容數(shù)量占比來看,彩棠重點推廣產(chǎn)品為①彩棠三色修容盤:微博、抖音、 B 站的推廣占比分別是 82%、15%、3%,②彩棠遮瑕粉底液:微博、B 站、小紅書、抖 音的推廣占比分別是 63%、18%、14%、5%,③彩棠妝前乳:抖音、微博、小紅書、B 站的推廣占比分別是 40%、30%、20%、10%。

直播營銷重點布局淘寶直播和抖音平臺,尤其以淘寶直播為主攻地。以三色修容盤為 例,淘寶直播、抖音直播和快手直播的銷量占比分別是 99.54%、0.44%、0.02%。此外, 抖音和快手直播目前仍以熱門單品銷售為主,而淘寶直播彩妝禮盒銷量達(dá)到了第三。

KOL 合作布局主要與中腰部紅人合作為主。根據(jù)果集數(shù)據(jù),2021 年 1-3 月,從內(nèi)容 關(guān)聯(lián)博主來看,微博、小紅書以中腰部賬號為主,抖音以肩腰部賬號為主,B 站以肩尾部 賬號為主。從關(guān)聯(lián)直播賬號 TOP 來看,淘寶、快手平臺以 KOL 合作為主,而抖音平臺發(fā) 力店鋪自播。

6 投資分析

彩妝賽道增速快、空間大,渠道變遷已驅(qū)動行業(yè)格局重塑,競爭格局優(yōu)化龍頭地位相 對穩(wěn)固。對比四類不同成長路徑品牌,專業(yè)化彩妝具備引領(lǐng)審美能力、創(chuàng)始人稀缺性、加 持流量潛能。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 - 官方網(wǎng)站

高熙明