科技改變生活 · 科技引領(lǐng)未來

科技改變生活 · 科技引領(lǐng)未來

很多人搞不懂社保和商業(yè)保險的區(qū)別,有的人認(rèn)為繳社保會虧本,商業(yè)保險不會虧本。真的是這樣嗎?以養(yǎng)老保險為例,比較一下商業(yè)保險和社會保險的區(qū)別。商業(yè)養(yǎng)老保險比如最近有這樣一種分紅型商業(yè)養(yǎng)老保險,又叫做終身養(yǎng)老金。具體是這樣的:被保險人30歲,領(lǐng)

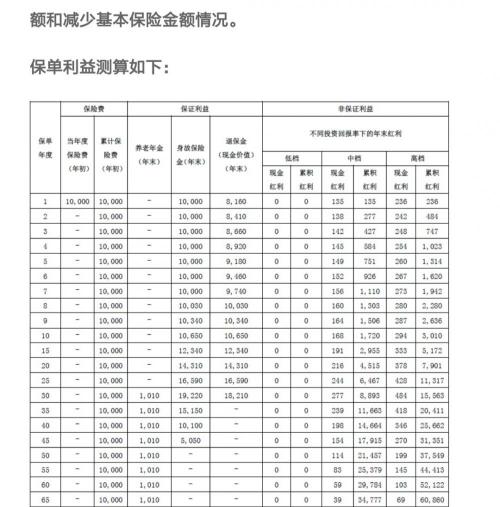

很多人搞不懂社保和商業(yè)保險的區(qū)別,有的人認(rèn)為繳社保會虧本,商業(yè)保險不會虧本。真的是這樣嗎?以養(yǎng)老保險為例,比較一下商業(yè)保險和社會保險的區(qū)別。

商業(yè)養(yǎng)老保險

比如最近有這樣一種分紅型商業(yè)養(yǎng)老保險,又叫做終身養(yǎng)老金。具體是這樣的:被保險人30歲,領(lǐng)取養(yǎng)老金年齡是60歲,一次性轉(zhuǎn)交保費1萬元,退休后基本保險金額1010元(這是一年領(lǐng)取,而不是一月領(lǐng)取)。

這種商業(yè)保險的保證利率是3%,另外,還會有不定的分紅。

如果因意外身故,可以返還保單現(xiàn)金價值或保單額度(1萬元)的較高值。如果退保,只能返還保單的現(xiàn)金價值。

說起來比較復(fù)雜,但實際上我們購買1萬元的商業(yè)保險,保單的現(xiàn)金價值最初只有8160元,然后保單按照8160元開始計發(fā)保證利率,并測算分紅。

社會養(yǎng)老保險

社會養(yǎng)老保險,包括城鎮(zhèn)職工基本養(yǎng)老保險和城鄉(xiāng)居民養(yǎng)老保險兩大類。社會保險的最大特點是參保之后就不能自愿退保,除非因病去世或者到達(dá)法定退休年齡,開始領(lǐng)取養(yǎng)老金。

職工基本養(yǎng)老保險繳費必須滿15年以上才可以領(lǐng)取養(yǎng)老金,如果到達(dá)法定退休年齡,不足15年需要延遲退休繼續(xù)繳費。

職工養(yǎng)老保險的退休年齡比較靈活,女工人50歲退休,女干部55歲退休,男同志60歲退休。如果從事特殊工種或者失去勞動能力,還可以提前5年退休。不過相關(guān)退休年齡受國家政策調(diào)整。

參保人去世后,只能返還個人賬戶部分。城鄉(xiāng)居民養(yǎng)老保險,個人繳費全部進(jìn)入個人賬戶。職工基本養(yǎng)老保險,如果是企業(yè)職工也是個人繳費全部進(jìn)入個人賬戶。所以,這兩種情況都不會存在虧本的可能。如果是靈活就業(yè)者,自己承擔(dān)企業(yè)和個人部分保險費的情況,萬一提前去世,會有虧本的可能。

養(yǎng)老保險個人賬戶的利率:城鄉(xiāng)居民養(yǎng)老保險一般在4%~5%之間,如果委托國家代為投資管理之后,相應(yīng)的利率或許更高一些。職工基本養(yǎng)老保險,有國家統(tǒng)一公布個人賬戶記賬利率,2016年是8.31%,2017年是7.12%,2018年是8.29%。

同樣一萬元的結(jié)果

現(xiàn)在如果按照1萬元的檔次繳費,差不多是按照80%的社平繳費基數(shù)繳費一年。2019年青島市按照60%社平基數(shù)繳費,一年都需要7848元,按照80%基數(shù)繳費是10464元。

這種情況下,單獨計算養(yǎng)老金:首先可以領(lǐng)取0.9%的退休上年度社會平均工資;另外還有退休時,個人賬戶余額和個人年齡計發(fā)月數(shù)決定的個人賬戶養(yǎng)老金。

如果退休時社會平均工資達(dá)到15,000元每月(30年后漲2倍),每月基礎(chǔ)養(yǎng)老金是135元。

1萬元繳費進(jìn)入個人賬戶能有4000元,如果是60歲退休個人賬戶能有139個月。假設(shè)未來退休時,個人賬戶的累計余額能夠增加兩倍,達(dá)到12,000元。每月就可以領(lǐng)取86元的個人賬戶養(yǎng)老金。

每月個人賬戶養(yǎng)老金是221元,一年合計是2652元,是商業(yè)保險待遇的2.5倍。

實際上,按照我們現(xiàn)在的政策,退休后我們每一年繳費年限都會增加養(yǎng)老金的,因此養(yǎng)老金只會越來越高。但是商業(yè)保險是絕對不能改變合同約定的。

另外,參保人去世之后按照社會保險的待遇規(guī)定,參保人家屬還有個人賬戶余額、喪葬費和撫恤金等待遇。

所以,盡管社會保險極少情況下會虧本,負(fù)擔(dān)也比較重,但是絕對是待遇最豐厚的,完全不用質(zhì)疑。商業(yè)保險畢竟是掙大家錢的,最重要的是合同約定,絕對不如社會保險劃算。可以說商業(yè)保險,應(yīng)當(dāng)是參加了社會保險之后的有益補充,并不是普通中低收入人群參加才合算的。

何書華