科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

喜馬拉雅安卓版“消失”了。

6月28日,喜馬拉雅、荔枝、企鵝FM、網易云音樂這4款音樂音頻產品的安卓版本突然下架,蘋果App Store仍能下載。

同時,整個音頻行業也陷入“監管風波”之中。國家網信辦表示將會同有關部針對網絡音頻亂象啟動專項整治行動。首批依法依規對等26款傳播歷史虛無主義、淫穢色情內容的違法違規音頻平臺,分別采取了約談、下架、關停服務等階梯處罰。

在行業監管從嚴之下,喜馬拉雅也身處其中,但透視平臺內部,喜馬拉雅也面臨股權變動、產品生態等嚴峻挑戰,可謂處于內憂外困之中。

喜馬拉雅仿佛被扼住了命運的咽喉。

當然,即使發展路上遭受重重阻力,喜馬拉雅仍是當之無愧的“音頻第一平臺”,其內容豐富度和用戶規模仍是不少同行望其項背的,而正是這樣的光輝與發展困境,共同交織構成當下的喜馬拉雅。

這正是喜馬拉雅的紅與黑。

紅: “耳朵經濟”的爆破

面對當下的挑戰,我們不能忘記喜馬拉雅創下的光輝戰績。

例如在用戶規模上,據艾媒咨詢2019Q1數據顯示,喜馬拉雅的平均月活為8955.2萬,遠超第二位蜻蜓FM的3589.1萬,穩居行業首席。

例如在消費刺激上,自2016年首提知識狂歡節后,喜馬拉雅便掀起一股造節狂歡, 蜻蜓FM攜“91傾聽日”入場,荔枝FM領“荔枝聲音節”參戰,音頻行業好不熱鬧。

不過,當其余音頻玩家遙望喜馬拉雅“123狂歡節”在2018年創下的4.35億元銷售額,這“音頻第一狂歡節”的帽子還是得喜馬拉雅來戴。

但,在這些桂冠背后,是喜馬拉雅對內容和用戶的深耕。

喜馬拉雅在內容端下得功夫可不少。從2014年吳曉波頻道入駐,到2016年馬東領銜的《好好說話》上線,利用大IP綁定的忠誠粉絲來拉升平臺流量,喜馬拉雅很早就踐行了內容平臺的這條通行法則。

在此基礎上,喜馬拉雅不斷強化自身“IP軍備”。2018年1月,喜馬拉雅宣布將與郭德綱、楊瀾、郝景芳、姚明、梁冬等知名人士的節目入駐平臺。

同時,在有聲書維度,喜馬拉雅已擁有70%暢銷書的有聲版權和85%網絡文學的有聲改編權,例如《明朝那些事兒》、《斗破蒼穹》和《激蕩三十年》等人氣作品。

相比之下,蜻蜓FM到2016年10月才上線第一部付費有聲書,到2017年才上線第一款付費音頻。

可見,喜馬拉雅很早就意識到IP的重要性,并在拓展知識付費的維度領先于其它音頻平臺,可謂是“行業第一”。

當然,想要音頻內容豐富,單靠IP也是不夠的。

2015年起,喜馬拉雅便推出“有聲化平臺Audio+”,有償招募UGC主播。在2018年,喜馬拉雅又啟動“萬人十億新聲計劃”,宣稱將扶持1萬個收入破萬的主播。

在平臺持續推動之下,到2018年8月,喜馬拉雅平臺主播突破500萬,認證主播20萬,其中不乏月收入過2萬的“叨斯基”、獲數百萬融資的“日談公園”等優秀主播頻道。

顯然,喜馬拉雅從大IP入手,打造平臺的頭部內容矩陣,再通過主播培養及扶持計劃,強化腰部UGC力量,滿足不同層次的用戶需求。從頭到腰,喜馬拉雅在一步步構建內容生態。

沿襲這條路徑,喜馬拉雅逐漸成長為“國內第一音頻平臺”。

內容供給持續加碼,喜馬拉雅瞄準的目標還是用戶增長和營收突破,但隨著用戶心智不斷成熟,用戶需求日新月異,人們對“泛泛而談”的內容興趣不大,想“俘獲”用戶,平臺必須深耕垂直內容來鎖定長尾人群。

因此,喜馬拉雅在不斷“做細活”。

2018年,喜馬拉雅相繼發布針對K12兒童群體的“小布兒童智能音箱”和獨立音頻App“喜貓兒故事”,以少兒有聲讀物和硬件產品為尖刀,持續切入兒童服務市場。

在兒童教育維度,音頻比視頻更能保護兒童視力,而兒童消費市場潛力巨大,喜馬拉雅將借此不斷拓展用戶邊界。

同時,不少音頻玩家也伺機撬動細分市場。2018年7月,考拉FM宣布更名為“聽伴”,推出K-radio車載音頻解決方案,并與多家汽車廠商達成合作,深耕車載音頻場景。

可見,喜馬拉雅正參與到這場“垂直游戲”之中。

通過持續強化內容供給,深耕用戶細分需求,喜馬拉雅構建起“內容-用戶-內容”的正向循環,不斷實現供需之間的高度匹配,最終拉動用戶規模持續增長。截止目前,喜馬拉雅總用戶已達5.3億,位居行業前列。

而最終,供需兩端將在平臺實現爆破。

在會員收入維度,喜馬拉雅的付費內容帶來了可觀的收益。從2016年知識狂歡節全天5088萬元的銷售額,再到2018年4.35億元的銷售額,三年間同比增長超750%,喜馬拉雅冠絕音頻行業。

同時,音頻內容也可以成為“營銷法寶”,例如喜馬拉雅聯合惠普推出的專屬電臺“惠普用星說”,借勢《延禧攻略》為歐詩漫打造的IP內容《富察皇后的人生智慧》。

這些營銷案例的涌現,充分證明了聲音的商業價值。

可見,內容、用戶與商業化,喜馬拉雅在供、需、平臺這三大維度齊頭并進,彰顯出其作為行業領先者的發展動力。這種“買賣雙方+平臺”的三位一體進化,也為喜馬拉雅鐫刻下“紅”的底色。

但同時,喜馬拉雅也要正視發展路上的危機與挑戰。

黑: 危機的序幕

“紅”是喜馬拉雅的底色,但背后也盡是暗流洶涌。

自2018年5月起,喜馬拉雅三度被傳上市,如果結合其行業地位和2018年的IPO熱潮,喜馬拉雅有著上市的底氣,但對上市傳言,官方卻是“否認三連”。

喜馬拉雅IPO“難產”,這仿佛是揭開喜馬拉雅危機的序幕。

在2018年集中的上市傳言后,到2019年,接連的股權變動一直圍繞著喜馬拉雅。最近一次報道顯示,喜馬拉雅12位董事全部退出,僅留余建軍一人。

喜馬拉雅12位退出股東名單,地歌網制圖

透視名單中的12位人物,基本由喜馬拉雅資方代表和自家高管組成,陣容可謂“豪華”。而對他們的退出原因,有接近喜馬拉雅的投資人士表示,大股東余建軍要出高價回購小股東的股權,因為他的目標是在美國上市,國內架構用處不大。

不過,12位股東同時退出,這種故事其實在喜馬拉雅內部并非首度上演。

喜馬拉雅2019年股權變動新聞,地歌網制圖

小米、好未來接連退出,多位股東質押股權,喜馬拉雅搞出的動靜可不小,但官方對上述消息一直聲稱為“正常股權變動”。

對此,西南證券首席分析師張剛提出異議,他認為股東購買股權是為賺取差價,但股權若遲遲不變現就會增加利息損失,股東為規避風險會選擇質押股權以套現。

簡言之,外界聲音認為難上市的喜馬拉雅正讓股東承受財務壓力。

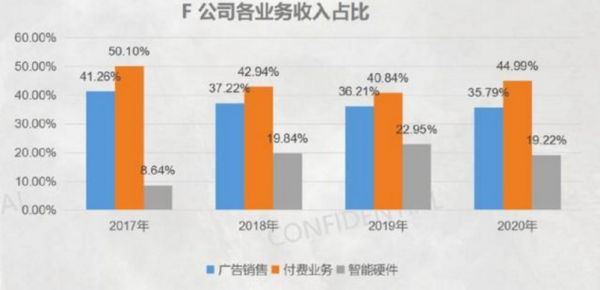

同時,在上市難、股權頻繁變動的背后,喜馬拉雅自身也承受著財務壓力。據傳,喜馬拉雅2017年的付費業務營收占比超50%,但全年凈虧損仍為1.08億元,毛利率為57%并且會持續下滑,到2020年預計為40%。

喜馬拉雅財務數據,圖片來源自網絡

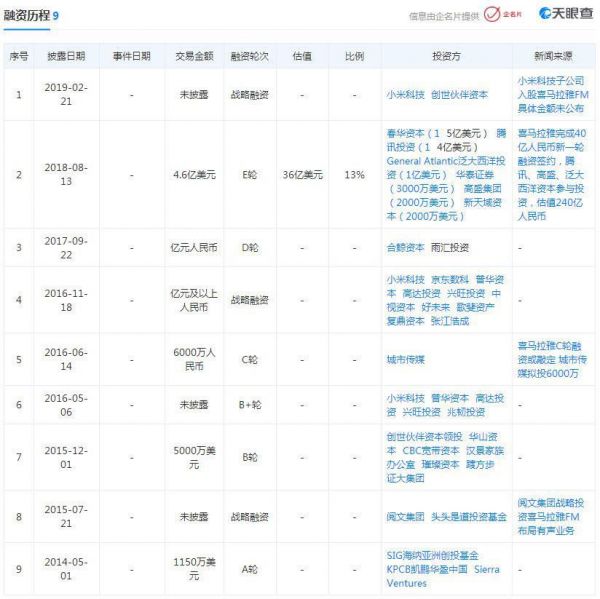

在內容供給端,喜馬拉雅必須得大手筆投入,但由于其自身造血能力不足,融資便成為喜馬拉雅一大“供血”方式,因此各路“英豪”都加入到喜馬拉雅的資本局中。

喜馬拉雅融資歷程,圖片來源:天眼查

不過,資本方對喜馬拉雅也有業績要求,這讓平臺承受了更多前進壓力,而這些外部挑戰也暴露出喜馬拉雅的內部發展難題

那么,在外部挑戰之下,喜馬拉雅正遭遇怎樣的內部危機?

首先,喜馬拉雅付費業務表現不佳。2018年9月,喜馬拉雅宣布付費會員超過3500萬,但相比當時4.7億的用戶規模,占比僅為7.4%。

同時,音頻付費會員也會出現和視頻網站類似的捆綁銷售情況。例如喜馬拉雅曾聯合騰訊視頻推出“喜訊會員”,用戶消費198元即可成為兩家平臺的年費VIP。

可見,如何提升付費業務是喜馬拉雅要時刻思考的命題。

其次,喜馬拉雅的用戶粘性不足。音頻平臺奉行“內容為王”,但好內容可遇不可求,費勁心力制作的付費節目,反倒有可能成為網友口中的“水貨”。

一旦音頻平臺難以持續生產爆款,用戶很難為之停留,音頻平臺還要和短視頻、圖文平臺搶奪用戶注意力。

因此,當“喜馬拉雅們”經歷內容獲客的階段后,平臺需要通過關系沉淀將流量轉化為真實用戶,以此激活用戶消費,打造商業閉環。

為此,平臺們都極力通過強化社交來沉淀用戶,比如荔枝的聲音直播,喜馬拉雅開放的“類朋友圈”功能,但微信之下,用戶社交關系的遷移成本居高不下,而喜馬拉雅自帶的內容標簽也決定了,用戶來這是為了聽聲音,不是為了交友。

顯然,喜馬拉雅很難走出社交路。

最后,喜馬拉雅還會遇到生態困境。作為國內第一大音頻平臺,喜馬拉雅在主App之外的產品建樹并不多,除此前投資的法律內容服務商“有律”和健康睡眠品牌“Sleepace”之外,喜馬拉雅未能形成產品矩陣。

隨著移聯網紅利逐漸消失,平臺獲客成本水漲船高,當各路玩家都在多產品多領域布局時,喜馬拉雅主App也難以實現用戶高增,流量入口效應正在衰退。

當然,喜馬拉雅正通過智能音箱布局線下場景,但線上產品矩陣的建設也不能落下。如果線上產品的局面打不開,“新老”流量之間無法形成協同效應,用戶難以被盤活,喜馬拉雅將很快觸及發展上限。

因此,喜馬拉雅在供給端還得接著補課。

可見,喜馬拉雅正站在發展的岔路口,一邊是“嗷嗷待哺”的內容供給,一邊是需要持續輸出的資本“血包”,喜馬拉雅要在內容版權維度持續補足,又要在資本維度不斷裝填彈藥,面臨這種兩難境地,喜馬拉雅又將如何走向未來呢?

何去何從

面對未來,喜馬拉雅要在技術和生態定位上思考自己的去路。

在技術維度,5G已是風雨欲來,各路玩家正火線布局短視頻,但在音頻維度的發力并不多。因為在4G網絡支持下,用戶足以實現流暢收聽音頻且成本控制合理,5G到來后自然會再次強化用戶體驗,但音頻內容卻很難爆破。

當然,喜馬拉雅也可循著技術風潮布局短視頻,這就涉及到其自身的生態建構。

如前所述,喜馬拉雅在智能硬件維度卻早有布局。2017年至今,喜馬拉雅相繼上線近4款智能音箱,定價從999到198元不等,定位用戶也涉及到兒童群體,并且在場景維度布局了車載場景。

在線上紅利逐漸消失的背景下,喜馬拉雅想借內容優勢撬動客廳場景,打造線下流量入口,但面對龐大的線下流量生態,智能音箱只是其中的觸點之一,喜馬拉雅想憑一己之力盤活用戶,難度可想而知。

面對這項艱巨的任務,不少音頻平臺也選擇了“抱大腿之路”。例如蜻蜓FM、凱叔講故事與百度達成合作,為后者DuerOS系統供給內容,在其人工智能的生態建設中扮演助力者,這也不失為一種答案。

目前,喜馬拉雅也獲得了小米這樣的巨頭支持,在后者通過智能硬件觸達線下場景時,喜馬拉雅能持續不斷供給內容,二者形成“骨架+血肉”的豐盈模型。

但無論是提供助力還是自我發力,生態建設對喜馬拉雅都將是一次長跑。

因此,喜馬拉雅面前有一條不算平坦的未來之路,這之中還交織著不少現實困難,其唯要排除萬難才能求得最優解,但誰能給喜馬拉雅開出解題步驟呢?

IT老友記