科技改變生活 · 科技引領未來

科技改變生活 · 科技引領未來

一般稅負率過低往往會引起稅務局的關注,可以掌握在不低于1%(商業企業1.5%左右),各行業的稅負率是不同的,具體的稅負率表是:增值稅稅負率={[年度銷項稅額合計+免抵退貨物銷售額*應稅貨物實用稅率-(年度進項稅額合計-年度進項稅額轉出合計+

一般稅負率過低往往會引起稅務局的關注,可以掌握在不低于1%(商業企業 1.5%左右),各行業的稅負率是不同的,具體的稅負率表是:

增值稅稅負率={[年度銷項稅額合計+免抵退貨物銷售額*應稅貨物實用稅率-(年度進項稅額合計-年度進項稅額轉出合計+年初留抵稅額-年末留抵稅額)]/[年度應稅貨物或勞務銷售額+免抵退貨物銷售額]}*100%

企業稅負率計算

目前一般指增值稅:

理論稅負率:銷售毛利*17%除以銷售收入

實際稅負率:實際上交稅款除以銷售收入

稅負率是指增值稅納稅義務人當期應納增值稅占當期應稅銷售收入的比例.

對小規模納稅人來說,稅負率就是征收率:商業4%,工業6%,而對一般納稅人來說,由于可以抵扣進項稅額,稅負率就不是17%或13%,而是遠遠低于該比例,具體計算:

稅負率=當期應納增值稅/當期應稅銷售收入

當期應納增值稅=當期銷項稅額-實際抵扣進項稅額

實際抵扣進項稅額=期初留抵進項稅額+本期進項稅額-進項轉出-出口退稅-期末留抵進項稅額

注:1 對實行"免抵退"的生產企業而言,應納增值稅包括了出口抵減內銷產品應納稅額

2 通常情況下,當期應納增值稅=應納增值稅明細賬"轉出未交增值稅"累計數+"出口抵減內銷產品應納稅額"累計數

企業增值稅稅負率

推薦:財務人員必看的一部好書《戰略預算-管理界的工業革命》。《戰略預算-管理界的工業革命》是國內第一部走直線、全過程案例、系統化管理的著作!也是國內第一部敢于對財務人員承諾全過程系統化實戰效果的好書,財務人員必看!

問:

1.我單位是進出口貿易公司,以自營出口為主,取得進出口權及出口業務已有3年,但最近業務比較少,不知現在對銷售收入方面是否還有規定,比如說,年銷售額最少要達到180萬.

2.外銷收入占總銷售收入的95%以上的自營生產企業的增值稅稅負率如何計算.征稅率為17%,退稅率為13%.請列計算公式。

答:

1、具有進出口經營權的企業在增值稅一般納稅人年審時,不受年應征增值稅銷售額須達到180萬元以上的限制。但2004年7月1日以后新辦的具有進出口經營權的小型商貿企業必須自稅務登記之日起,一年內實際銷售額達到180萬元以上,方可申請一般納稅人資格認定。

2、稅負={【年度銷項稅額合計+免抵退貨物銷售額×17%-(年度進項稅額合計- 年度進項稅額轉出合計+年初留抵稅額-年末留抵稅額)】÷【年度應稅貨物及勞務銷售額(不包括免稅貨物及勞務銷售額)+免抵退貨物銷售額】}×100%。

如你第二問中,假設總銷售收入為100萬元,外銷收入95萬元,內銷收入5萬元,進項稅金15萬元,征稅率17%,退稅率13%,計算如下:

銷項稅金=50000*17%=8500元

進項稅金轉出=950000*(17%-13%)=38000元

應交稅金=8500-(150000-38000)=-103500元

稅負=[8500+950000*17%-(150000-38000)]/1000000*100%=5.8%

如此題,你公司未繳納增值稅,實際稅負為0,但由于是外銷產品實行免抵退稅政策所致,又有征、退稅率差,所以理論稅負為5.8%。

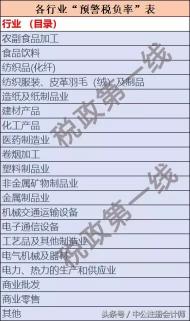

企業所得稅行業預警稅負率

附件:計算增值稅稅負率表

該表已經設置計算公式。

引起稅負率降低的因素主要有二:

1、進貨價格上漲,可以抵扣的進項稅額也會增加,這樣銷項稅減進項稅的差額也就少了‘’

2、一個時期內的進貨多,銷售少,抵扣進項稅多,銷項稅少,也會降低這個時期的稅負率

李悅華