科技改變生活 · 科技引領(lǐng)未來(lái)

科技改變生活 · 科技引領(lǐng)未來(lái)

(報(bào)告出品方/作者:興業(yè)證券,趙樹理)1、國(guó)內(nèi)一次性衛(wèi)生用品領(lǐng)先企業(yè),自有品牌為主1.1、公司川渝起家,產(chǎn)品覆蓋全年齡段消費(fèi)者公司是國(guó)內(nèi)一次性衛(wèi)生用品領(lǐng)先企業(yè),在川渝地區(qū)和云貴陜地區(qū)享有較高知名度。公司成立于2010年,總部位于重慶市,同年

(報(bào)告出品方/作者:興業(yè)證券,趙樹理)

1、國(guó)內(nèi)一次性衛(wèi)生用品領(lǐng)先企業(yè),自有品牌為主

1.1、公司川渝起家,產(chǎn)品覆蓋全年齡段消費(fèi)者

公司是國(guó)內(nèi)一次性衛(wèi)生用品領(lǐng)先企業(yè),在川渝地區(qū)和云貴陜地區(qū)享有較高知名度。 公司成立于 2010 年,總部位于重慶市,同年收購(gòu)重慶絲爽衛(wèi)生用品有限公司,開 始從事一次性衛(wèi)生用品相關(guān)業(yè)務(wù)。根據(jù)尼爾森數(shù)據(jù),2015-2018 年,公司衛(wèi)生巾銷 售額份額在全國(guó)商超渠道的本土廠商中排名第四,嬰兒紙尿褲排名前三。

公司的主要產(chǎn)品包括衛(wèi)生巾、嬰兒紙尿褲及成人失禁用品等一次性衛(wèi)生用品,產(chǎn) 品覆蓋全年齡段消費(fèi)者。公司相繼推出自有品牌“妮爽”、“自由點(diǎn)”、“好之”、“丹 寧”等,其中,“妮爽”和“自由點(diǎn)”為衛(wèi)生巾品牌,“好之”為嬰兒紙尿褲品牌, “丹寧”為成人失禁用品品牌。2021 年上半年自有品牌收入 6.9 億元,占總收入 的 91%。公司產(chǎn)品的銷售以經(jīng)銷、KA 渠道為主,ODM、電商為輔。

1.2、股權(quán)集中穩(wěn)定,核心團(tuán)隊(duì)行業(yè)經(jīng)驗(yàn)豐富

股權(quán)結(jié)構(gòu)集中穩(wěn)定。截止 2021 年 12 月 15 日,公司實(shí)際控制人、董事長(zhǎng)馮永林, 通過(guò)控股股東重慶復(fù)元商貿(mào)間接持有公司 41.45%的股權(quán)。第二大股東重望耀暉投 資持有公司 21.81%的股權(quán),第三大股東廣東溫氏投資持有公司 6.06%的股權(quán)。

公司董事及高管具有豐富的行業(yè)經(jīng)驗(yàn)。公司董事及高管都有較長(zhǎng)的快消品公司任 職經(jīng)歷,具有豐富的行業(yè)經(jīng)驗(yàn),對(duì)公司主營(yíng)產(chǎn)品所在賽道有扎實(shí)的專業(yè)知識(shí)積累。

1.3、收入業(yè)績(jī)高增長(zhǎng),財(cái)務(wù)穩(wěn)健

公司營(yíng)收與業(yè)績(jī)?cè)鏊佥^高,2017-2020 年?duì)I收 CAGR 為 15.57%、利潤(rùn) CAGR 為 40.66%。得益于公司產(chǎn)品結(jié)構(gòu)的不斷優(yōu)化,公司營(yíng)業(yè)收入和歸母凈利潤(rùn)穩(wěn)定增長(zhǎng)。

公司盈利水平較高,衛(wèi)生巾產(chǎn)品貢獻(xiàn)主要利潤(rùn)。得益于自有品牌占比的提升、自 由點(diǎn)有機(jī)純棉及安睡褲等高毛利產(chǎn)品的推出,2017-2021 年上半年,公司毛利率維 持在 42%以上,處于可比公司中的中高水平。其中,衛(wèi)生巾業(yè)務(wù)毛利率超過(guò) 50%, 是公司毛利率最高的產(chǎn)品,貢獻(xiàn)主要利潤(rùn)來(lái)源。隨著銷售規(guī)模的不斷擴(kuò)大及綜合 優(yōu)勢(shì)的凸顯,公司凈利率呈現(xiàn)逐年上漲的趨勢(shì),由 2017 年的 8.09%上漲至 2021 年上半年的 17.43%;期間費(fèi)用呈現(xiàn)下行趨勢(shì),由 2017 年的 34.69%下降至 2021 年上半年的 25.35%。2020 年銷售費(fèi)用率下滑較大系公司實(shí)行新會(huì)計(jì)準(zhǔn)則,將原計(jì) 入銷售費(fèi)用的促銷費(fèi)用調(diào)整沖減當(dāng)期營(yíng)業(yè)收入。

債務(wù)結(jié)構(gòu)穩(wěn)健,運(yùn)營(yíng)效率持續(xù)提升。2017-2021 年上半年,公司資產(chǎn)負(fù)債率始終 維持在 20-30%的水平上,并且呈現(xiàn)出下滑趨勢(shì),2021 年上半年資產(chǎn)負(fù)債率為 21.72%,處于可比公司中的較低水平,整體財(cái)務(wù)結(jié)構(gòu)穩(wěn)健。運(yùn)營(yíng)能力方面, 2017-2021 年上半年公司存貨周轉(zhuǎn)天數(shù)低于 72 天,處于可比公司中的較低水平。

公司 ROE、ROA 呈提升趨勢(shì)。2020 年,公司 ROE 為 20%,盡管與可比公司相 比較低,但近年來(lái) ROE 逐步提升,主要是由于公司產(chǎn)品結(jié)構(gòu)的升級(jí)和內(nèi)部管理效 益的優(yōu)化,銷售凈利率獲得提升,但凈利率水平相比恒安國(guó)際,仍有提升空間。 2020 年,公司 ROA 為 17%,處于可比公司中的中等水平。

2、行業(yè)分析:吸收性衛(wèi)生用品行業(yè)增速趨穩(wěn),以衛(wèi)生巾、嬰兒紙尿褲為主

一次性衛(wèi)生用品指使用一次后即丟棄的、與人體直接或間接接觸的、并為達(dá)到人 體生理衛(wèi)生或衛(wèi)生保健(抗菌或抑菌)目的而使用的各種日常生活用品,其中, 吸收性衛(wèi)生用品是其重要組成部分,包括衛(wèi)生巾、嬰兒紙尿褲、成人失禁用品等。 我國(guó)一次性衛(wèi)生用品行業(yè)始于 20 世紀(jì) 80 年代,以衛(wèi)生巾市場(chǎng)先行,經(jīng)過(guò) 30 多年 的發(fā)展,目前吸收性衛(wèi)生用品行業(yè)增速已趨于平穩(wěn),預(yù)計(jì) 2020 年行業(yè)規(guī)模達(dá) 1304.5 億元,同比增長(zhǎng) 4.50%。其中,衛(wèi)生巾和嬰兒紙尿褲占比最大,2019 年衛(wèi) 生巾/紙尿褲占比為 49%/43%。

2.1、衛(wèi)生巾:行業(yè)步入成熟期,電商占比提升較快

1921 年,首個(gè)衛(wèi)生巾品牌“高潔絲”于美國(guó)誕生,推出一次性拋棄式衛(wèi)生棉。我 國(guó)衛(wèi)生巾行業(yè)起步于 20 世紀(jì) 80 年代,1982 年從日本引入了第一條衛(wèi)生巾生產(chǎn)線, 但由于售價(jià)過(guò)高且缺乏消費(fèi)者教育,陷入滯銷。1985 年,恒安創(chuàng)立首個(gè)國(guó)內(nèi)衛(wèi)生 巾低端品牌“安樂”,通過(guò)買入熱播港劇中的廣告宣傳,市占率一度超過(guò) 40%。此 后,寶潔、金佰利、尤妮佳、花王等外資品牌陸續(xù)進(jìn)入中國(guó)市場(chǎng),共同推動(dòng)中國(guó) 衛(wèi)生巾市場(chǎng)的發(fā)展。

衛(wèi)生巾行業(yè)步入成熟期,2017-2019 年衛(wèi)生巾行業(yè)規(guī)模 CAGR 為 4.18%。經(jīng)過(guò) 30 多年的發(fā)展,國(guó)內(nèi)衛(wèi)生巾于 2017 年達(dá)到滲透率 100%,到達(dá)歐美日等發(fā)達(dá)國(guó)家的 滲透率水平。近年來(lái),由于居民生活水平的提高,消費(fèi)群體的消費(fèi)年齡有向兩端 擴(kuò)容的趨勢(shì),2010-2017 年,中國(guó)女性初潮年齡平均提前了 1 歲,婦女更年期則延 長(zhǎng)至 50 歲以上。隨著我國(guó)人口增速趨穩(wěn),衛(wèi)生巾市場(chǎng)步入低速增長(zhǎng)的成熟期,2019 年行業(yè)規(guī)模 572.4 億元,2017-2019 年 CAGR 為 4.18%。

頭部品牌份額相對(duì)穩(wěn)定,集中度有待提高。2011-2020 年頭部品牌的份額相對(duì)穩(wěn) 定,前三的尤妮佳市占率從 4.8%穩(wěn)步升至 12.7%;七度空間由于少女系列、優(yōu)雅 系列、公主系列的相繼推出,市占率從 7.5%升至 10.8%;護(hù)舒寶由于推新較慢等 原因,市占率從 7.3%降至 5.0%,后借助獨(dú)創(chuàng)的液體衛(wèi)生巾,份額回升至 6.0%。 行業(yè)集中度較低,2020 年 CR3 僅 29.5%,相較于美日 CR3 超過(guò) 71%的水平,仍 有較大提升空間。

中國(guó)衛(wèi)生巾銷售以現(xiàn)代商超渠道為主,近年來(lái)電商占比提升迅速,新品牌有望通過(guò)電商渠道實(shí)現(xiàn)彎道超車。我國(guó)衛(wèi)生巾銷售渠道可分為現(xiàn)代商超渠道(包括超市、 大型批發(fā)商超、便利店、折扣店等)、傳統(tǒng)商店渠道、電商渠道及其他新興渠道。 其中,現(xiàn)代商超渠道占比最高,但近幾年受電商渠道快速增長(zhǎng)的影響,占比有所 下滑,從 2010 年的 72%降至 2018 年的 66%,而電商渠道則從 2%升至 15%。總 的來(lái)看,因衛(wèi)生巾具有標(biāo)品、小件方便運(yùn)輸、高頻消費(fèi)的屬性,適合在電商渠道 銷售,預(yù)計(jì)未來(lái)電商占比仍將有所提升。借助于電商渠道的快速崛起,新品牌或 可實(shí)現(xiàn)彎道超車。

2.2、嬰兒紙尿褲:消費(fèi)升級(jí)趨勢(shì)明顯,中腰部品牌逐漸崛起

嬰兒衛(wèi)生用品最早可追溯到 20 世紀(jì) 40 年代,瑞典人發(fā)明的外層為塑料褲、內(nèi)層 為紙制吸收層的紙尿片雛形。1961 年,寶潔推出了首個(gè)嬰兒紙尿褲品牌“幫寶適”,使用無(wú)紡布和絨毛漿作為滲透層和吸收層,需使用安全針進(jìn)行固定。20 世紀(jì) 80 年代末,尤妮佳和金佰利推出拉拉褲。此后,嬰兒紙尿褲經(jīng)歷了多輪迭代升級(jí)。 20 世紀(jì) 90 年代末,外資品牌進(jìn)入中國(guó)市場(chǎng),中國(guó)的嬰兒紙尿褲行業(yè)開始起步。

中國(guó)嬰兒紙尿褲市場(chǎng)快速增長(zhǎng),滲透率仍有提升空間。2014-2019 年,中國(guó)嬰兒 紙尿褲市場(chǎng)規(guī)模從 241.4 億元增長(zhǎng)至 649.28 億元,CAGR 為 21.88%,整體增速較 快。2009-2019 年,中國(guó)紙尿褲滲透率從 26.4%升至 72.2%,盡管滲透率提升速度 較快,但相比英美韓等發(fā)達(dá)國(guó)家 80%以上的滲透率水平,仍有較大的提升空間。

嬰兒紙尿褲市場(chǎng)集中度較低,以外資品牌為主。由于嬰兒紙尿褲的使用者多為語(yǔ) 言能力未發(fā)育成熟的幼齡兒童,無(wú)法用言語(yǔ)準(zhǔn)確表達(dá)自己的使用感受,因此實(shí)際 的購(gòu)買者家長(zhǎng)們,往往傾向于購(gòu)買品質(zhì)上更有保證、發(fā)展歷史更久的大品牌。2020 年,中國(guó)嬰兒紙尿褲市場(chǎng) CR3 為 31.5%,都為外資品牌,依次為寶潔的幫寶適 (17.2%)、金佰利的好奇(7.2%)、花王的妙而舒(7.1%)。但相比美國(guó)、日本超過(guò) 73%的 CR3 水平,仍有較大的集中度提升空間。

頭部品牌集中度呈下滑趨勢(shì),中腰部品牌逐漸崛起。2011-2020 年,中國(guó)嬰兒紙 尿褲市場(chǎng)原有份額排名前 4 的品牌(幫寶適、安爾樂、媽咪寶貝、好奇)市占率 都出現(xiàn)下滑,CR4 從 60.2%下滑至 29.1%,下滑約 31pct。而一些新進(jìn)入的品牌份 額提升較快,尤其是以妙而舒、Goo.N 為首的日系品牌,2011-2020 年,妙而舒從 3.6%的份額提升至 7.1%,Goo.N 則用 6 年時(shí)間從 0.9%提升至 5.8%。但同期美國(guó) 和日本市場(chǎng)的頭部品牌份額卻相對(duì)穩(wěn)定,原因可能是:

1)中國(guó)電商渠道快速增長(zhǎng)。嬰兒紙尿褲具有標(biāo)品、購(gòu)買頻次高、方便運(yùn)輸?shù)膶傩裕?適合在電商渠道銷售。2011-2020 年電商渠道占比從 5%快速擴(kuò)大至 49%,極大壓 縮傳統(tǒng)超市渠道份額。相比于線下的傳統(tǒng)超市和母嬰渠道更強(qiáng)的品牌和渠道壁壘, 線上的進(jìn)入壁壘更低,且可迅速在全國(guó)范圍內(nèi)鋪開產(chǎn)品。近年來(lái)份額提升較大的品牌都較早鋪設(shè)了線上渠道,新來(lái)者或借助電商渠道實(shí)現(xiàn)彎道超車;

2)精細(xì)化育兒階段開啟,行業(yè)消費(fèi)快速升級(jí)。受儒家文化影響,國(guó)人素有尊老愛 幼、望子成龍的文化觀念,家長(zhǎng)們或都希望自己的孩子能用更好的產(chǎn)品;而嬰兒 紙尿褲作為快消品本身單價(jià)不高,大部分家庭或能夠承受更高端的產(chǎn)品。隨著人 均收入的提升,具有不同消費(fèi)理念的年輕一代消費(fèi)者成為主力消費(fèi)人群,行業(yè)的 消費(fèi)升級(jí)趨勢(shì)相比衛(wèi)生巾更為明顯、迅速,母嬰用品進(jìn)入精細(xì)育兒階段。早期熱 銷的幫寶適、媽咪寶貝等大眾定位品牌,部分份額被 Goo.N、Babycare 等高端定 位的新品牌侵蝕。而跟隨消費(fèi)升級(jí)趨勢(shì)而來(lái)的,是嬰兒紙尿褲行業(yè)格局重塑吸引 了不少新進(jìn)入者。根據(jù) MAIGOO 數(shù)據(jù),2021 年收錄的 766 家網(wǎng)店數(shù)據(jù)中,小品 牌網(wǎng)店達(dá) 227 家,占比最高。

3)消費(fèi)趨于理性,品牌忠誠(chéng)度降低;需求多元化,市場(chǎng)加速細(xì)分。隨著科學(xué)技 術(shù)的發(fā)展,新材質(zhì)、新技術(shù)引領(lǐng)產(chǎn)品呈現(xiàn)多元化,能夠根據(jù)不同功能、不同場(chǎng)景、 不同細(xì)分人群開發(fā)出不同的嬰兒紙尿褲產(chǎn)品。家長(zhǎng)們或傾向于購(gòu)買更適合自己寶 寶的產(chǎn)品,而非盲目追求品牌,91%的 90 后母嬰用戶愿意使用、體驗(yàn)新品牌或新 產(chǎn)品。用戶端,家長(zhǎng)們的需求也更加多元化,除了實(shí)用性需求外,也有情感需求, 如更加時(shí)尚的外觀,近年來(lái),注重設(shè)計(jì)的 babycare 份額上升較快。

2.3、成人失禁用品:行業(yè)處于發(fā)展初期,以內(nèi)資品牌為主導(dǎo)

行業(yè)處于發(fā)展初期,滲透率較低。成人失禁用品包括成人紙尿片、紙尿褲、拉拉 褲及護(hù)理墊等產(chǎn)品,適用人群包括長(zhǎng)期臥床、術(shù)后、老年失禁者等。我國(guó)成人失 禁用品行業(yè)起步較晚,距今僅 10 多年的發(fā)展歷史,因此行業(yè)處于發(fā)展初期,整體 規(guī)模較小,增速較高。2007-2020 年,中國(guó)成人失禁用品市場(chǎng)規(guī)模從 4.8 億元上升 至 104.7 億元,CAGR 為 29.31%。2019 年,中國(guó)成人失禁滲透率僅 3%,相比歐 美等發(fā)達(dá)國(guó)家仍有較大提升空間。

行業(yè)集中度低,以內(nèi)資品牌為主導(dǎo)。相比于行業(yè)發(fā)展更為成熟的美國(guó)和日本,2020 年中國(guó)的成人紙尿褲市場(chǎng) CR3 僅 21.8%,依次為可靠股份(9.4%)、恒安國(guó)際 (7.9%)、維達(dá)國(guó)際(4.5%),以內(nèi)資品牌為主導(dǎo)。(報(bào)告來(lái)源:未來(lái)智庫(kù))

3、百亞股份:產(chǎn)品結(jié)構(gòu)不斷優(yōu)化,業(yè)務(wù)范圍向外擴(kuò)展

3.1、產(chǎn)品結(jié)構(gòu)不斷優(yōu)化,持續(xù)研發(fā)投入保持創(chuàng)新優(yōu)勢(shì)

差異化品牌戰(zhàn)略,精準(zhǔn)覆蓋目標(biāo)客群。公司擁有衛(wèi)生巾、嬰兒紙尿褲、成人失禁 用品三大品類,并擁有“妮爽”、“自由點(diǎn)”、“好之”、“丹寧”等自有品牌。其中, “自由點(diǎn)”和“妮爽”為衛(wèi)生巾品牌,前者定位中高端,品牌理念為“自由、青 春”;后者定位大眾人群,理念為“清新、健康”。“好之”為嬰兒紙尿褲品牌,定 位中高端,品牌理念為“舒適、快樂”,“丹寧”為成人失禁用品品牌,定位中高 端,品牌理念為“安全、健康”。各品牌定位鮮明,通過(guò)差異化的品牌定位,精準(zhǔn) 覆蓋不同的消費(fèi)人群。2021 年上半年,公司自有品牌衛(wèi)生巾收入 6.11 億元,占總 營(yíng)收的 80.32%,其中,“自由點(diǎn)”品牌收入占比最大,2020 年自由點(diǎn)收入 9.11 億 元,占總營(yíng)收的 72.81%。

產(chǎn)品持續(xù)創(chuàng)新,系列不斷拓寬,精耕細(xì)分市場(chǎng)。對(duì)于不同品牌,公司使用不同系列產(chǎn)品進(jìn)一步區(qū)分細(xì)分人群及使用場(chǎng)景。以自由點(diǎn)為例,針對(duì)學(xué)生群體及追求極 薄體驗(yàn)的女性,推出“無(wú)感 7 日”系列,使用超薄吸收芯體;針對(duì)外出場(chǎng)景,推 出更加小巧便攜的“掌控君”條形包系列和獨(dú)立防菌袋設(shè)計(jì)的“鮮肉”系列;針 對(duì)白領(lǐng)、成熟女性,推出“YY 結(jié)構(gòu)芯體技術(shù)”的“無(wú)感無(wú)憂”系列,增強(qiáng)了防 漏保護(hù),減少了大腿兩側(cè)摩擦感。

他山之石:恒安國(guó)際通過(guò)深化產(chǎn)品線,更加精準(zhǔn)的觸達(dá)細(xì)分人群的需求,推動(dòng)相關(guān)業(yè)務(wù)收入不斷走高。參考恒安國(guó)際歷史經(jīng)驗(yàn),2000 年衛(wèi)生巾品牌安爾樂和安樂 分別受到國(guó)外高端品牌和國(guó)內(nèi)地方性中低端品牌的兩頭擠壓,衛(wèi)生巾業(yè)務(wù)增長(zhǎng)出 現(xiàn)乏力。為解決困境,恒安國(guó)際于當(dāng)年聘請(qǐng)美國(guó)湯姆斯集團(tuán)進(jìn)行第一次變革,同 年推出安爾樂抗菌系列及針對(duì)大城市年輕女性的中高端衛(wèi)生巾品牌七度空間的 “少女”系列,通過(guò)品牌和系列的細(xì)分更加精準(zhǔn)的觸達(dá)細(xì)分人群的需求。2003 年, 安爾樂推出主打中端市場(chǎng)的“嬌適安心”系列,2003-2005 年,安爾樂收入 CAGR 達(dá) 17.70%,占衛(wèi)生巾業(yè)務(wù)收入比重從 67%升至 76%。七度空間于 2006 年推出針 對(duì)都市白領(lǐng)的“優(yōu)雅”系列,2011 年推出針對(duì)年輕時(shí)尚女性的高端“公主”系列, 2016 年推出特薄的“糖果”系列,2017 年推出“Space 7”系列等,推動(dòng)公司衛(wèi) 生巾業(yè)務(wù)銷售收入獲得較長(zhǎng)期的增長(zhǎng)。

產(chǎn)品結(jié)構(gòu)優(yōu)化不僅是量的增長(zhǎng),更是價(jià)的提升。公司自由點(diǎn)在 2011 年推出主打系 列“無(wú)感 7 日”后,相繼推出更多系列產(chǎn)品,例如 2015 年推出 2.98 元/片定價(jià)的 “安睡褲”系列和 4.25 元/片的“隱形”系列,2017 年推出 1.33 元/片的“無(wú)感無(wú) 憂” 系列和 2.45 元/片的“舒睡”系列等,這些產(chǎn)品除增加了公司衛(wèi)生巾的銷量 外,更是推動(dòng)公司整體產(chǎn)品均價(jià)的不斷提升。2017-2019 年,公司衛(wèi)生巾的平均銷 售價(jià)格從 0.34 元/片上漲至 0.42 元/片,漲幅達(dá) 23.53%。2020 年自由點(diǎn)收入為 9.11 億元,同比增長(zhǎng) 29%。公司在 2019 年推出定價(jià)更高的“不要緊”系列紙尿褲,2015 年/2016 年推出中高端定價(jià)的“丹寧”成人失禁用品品牌,同樣拉動(dòng)整體產(chǎn)品均價(jià) 的上漲。未來(lái),隨著高端產(chǎn)品占比不斷提升,有望持續(xù)增厚公司收入。

募投項(xiàng)目增加中高端產(chǎn)品產(chǎn)能,有望釋放更大收入及利潤(rùn)空間。公司計(jì)劃借助上 市募集資金,在原有廠房?jī)?nèi)新增一條年產(chǎn)約 8000 萬(wàn)片的安睡褲生產(chǎn)線和一條年產(chǎn) 約 10000 萬(wàn)片的學(xué)步褲生產(chǎn)線,項(xiàng)目建設(shè)周期為 24 個(gè)月。上市前,公司的中高端 產(chǎn)品安睡褲和學(xué)步褲均通過(guò) OEM 外協(xié)生產(chǎn),盡管對(duì)外協(xié)廠商管理嚴(yán)格,但仍無(wú) 法完全避免由于外協(xié)生產(chǎn)帶來(lái)的產(chǎn)品質(zhì)量風(fēng)險(xiǎn)。該項(xiàng)目達(dá)產(chǎn)后,公司有望進(jìn)一步 完善產(chǎn)品生產(chǎn)線,推動(dòng)生產(chǎn)技術(shù)升級(jí),同時(shí)也有望穩(wěn)定產(chǎn)品質(zhì)量、提高生產(chǎn)效率、 降低生產(chǎn)成本,釋放更大的收入及利潤(rùn)空間。

產(chǎn)品創(chuàng)新有學(xué)問。雖然是生產(chǎn)工序并不復(fù)雜的日用品,但產(chǎn)品的研發(fā)設(shè)計(jì)卻有學(xué) 問,不僅包括怎么進(jìn)行創(chuàng)新優(yōu)化,更需要考慮針對(duì)哪些方向(功能、觸感、形態(tài) 等)進(jìn)行創(chuàng)新優(yōu)化才能改善消費(fèi)者的使用體驗(yàn)。以衛(wèi)生巾為例,衛(wèi)生巾的結(jié)構(gòu)從 上到下可分為面層、吸收體、底層及包膜,衛(wèi)生巾的使用體驗(yàn)或多與前三者相關(guān):

1)面層主要材料為無(wú)紡布和 PE 打孔膜,是直接接觸皮膚的部分,是消費(fèi)者最早、 最直接的體驗(yàn)來(lái)源,因此各廠商都以柔軟舒適為追求方向;

2)吸收體位于中層,顧名思義用于吸收液體,主要材料包括高分子吸水樹脂 (SAP)、木漿、絨毛漿及吸水紙等。衛(wèi)生巾最主要的功能和價(jià)值是吸收液體,因 此吸收體的材料和結(jié)構(gòu)基本決定了衛(wèi)生巾的吸收速度、吸收量等關(guān)鍵性能指標(biāo),這些指標(biāo)會(huì)極大影響消費(fèi)者的使用體驗(yàn),各廠商的衛(wèi)生巾差異或多來(lái)源于該層結(jié) 構(gòu)。

3)底層材料主要為 PE 防漏膜,起防止液體滲漏之用,外側(cè)多熱熔膠用于黏貼;

4)包膜俗稱快易包,是單片衛(wèi)生巾的外包裝。

研發(fā)投入逐年遞增,專利技術(shù)儲(chǔ)備領(lǐng)先。針對(duì)上述影響消費(fèi)者體驗(yàn)的方面,公司 持續(xù)進(jìn)行研發(fā)投入。2017-2020 年,公司研發(fā)費(fèi)用從 0.11 億元上升至 0.27 億元, 占營(yíng)收比例從 1.3%上升至 3.5%,投入力度逐年增加。通過(guò)不斷的技術(shù)創(chuàng)新,公 司自主研發(fā)出“超薄復(fù)合芯體加工技術(shù)”、“降低反滲技術(shù)”、“中凸芯體技術(shù)”、“YY 結(jié)構(gòu)芯體技術(shù)”等核心技術(shù),截止 2020 年 9 月 8 日,公司共擁有 191 項(xiàng)專利技術(shù), 包括 7 項(xiàng)發(fā)明專利、140 項(xiàng)實(shí)用新型專利,已累計(jì)向市場(chǎng)投放超過(guò) 200 種產(chǎn)品。

建立多部門協(xié)作機(jī)制,減少研發(fā)到落地摩擦,增加產(chǎn)品成功率。除此之外,公司 還建立了一套由市場(chǎng)部、研發(fā)部、技術(shù)部等多部門共同協(xié)作的技術(shù)創(chuàng)新機(jī)制,推 動(dòng)創(chuàng)新精準(zhǔn)落地。具體而言,產(chǎn)品研發(fā)不僅是研發(fā)部門的工作,更是貫穿從市場(chǎng) 部到銷售部的產(chǎn)品全生命周期的管理工作,市場(chǎng)部根據(jù)市場(chǎng)調(diào)研情況反饋消費(fèi)者 需求,例如需要實(shí)現(xiàn)怎樣的功能、解決怎樣的痛點(diǎn),財(cái)務(wù)部根據(jù)市場(chǎng)部及研發(fā)部 反饋測(cè)算出合理的成本及定價(jià)區(qū)間,銷售部根據(jù)新品情況確定產(chǎn)品銷售渠道、營(yíng) 銷方式等,研發(fā)部門根據(jù)其他部門的反饋情況確定研發(fā)方向和思路。從產(chǎn)品的設(shè) 計(jì)、研發(fā)、定價(jià)、銷售等全生命周期里,市場(chǎng)部、研發(fā)部、技術(shù)部、銷售部等多 部門都參與在內(nèi),以此確保新品的成功率。

依托技術(shù)創(chuàng)新優(yōu)勢(shì),公司打造出具有較強(qiáng)競(jìng)爭(zhēng)力的產(chǎn)品。公司的技術(shù)儲(chǔ)備落實(shí)到 產(chǎn)品層面,自由點(diǎn)品牌的無(wú)感 7 日系列主打“薄、柔、吸”,在同等價(jià)位下,與主 要競(jìng)品相比具有一定優(yōu)勢(shì),憑借公司綜合優(yōu)勢(shì)的支撐,該系列獲得較好的銷售表 現(xiàn)。

3.2、立足川渝,業(yè)務(wù)范圍向外擴(kuò)展

公司自有品牌在一次性衛(wèi)生用品領(lǐng)域享有知名度和美譽(yù)度。公司起家于川渝地 區(qū),經(jīng)過(guò) 10 多年專注于一次性衛(wèi)生用品領(lǐng)域的深耕,公司自有品牌享有較高的品 牌知名度和美譽(yù)度,其中,“自由點(diǎn)”榮獲“中國(guó)馳名商標(biāo)”,“妮爽”、“好之”榮 獲“重慶市著名商標(biāo)”。

公司在川渝和云貴陜地區(qū)享有較高的市場(chǎng)份額。公司收入的主要來(lái)源地為川渝、云貴陜地區(qū),2021 年上半年,公司自有品牌產(chǎn)品在川渝和云貴陜地區(qū)收入占總營(yíng) 收的 67%,是公司銷售收入的主要來(lái)源。根據(jù)尼爾森商超渠道銷額數(shù)據(jù)統(tǒng)計(jì), 2016-2018 年,公司衛(wèi)生巾產(chǎn)品在川渝地區(qū)、云貴陜地區(qū)的市場(chǎng)份額分別為 20% 左右、10%左右,位列第二和前四。公司在不同地區(qū)的毛利率水平與收入規(guī)模基 本匹配,2021 年上半年,公司在川渝地區(qū)/云貴陜地區(qū)/兩湖及其他地區(qū)/電商渠道 的毛利率分別為 50%/53%/39%/41%。(報(bào)告來(lái)源:未來(lái)智庫(kù))

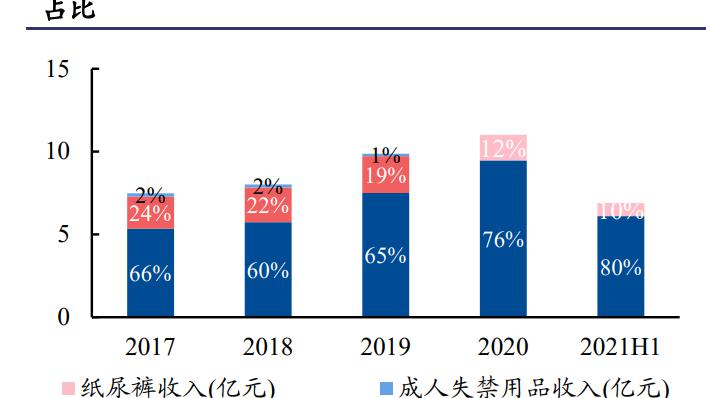

公司主要通過(guò)經(jīng)銷渠道銷售產(chǎn)品,近年來(lái)電商渠道占比提升。公司主要通過(guò)經(jīng)銷 渠道、KA 渠道、電商渠道、ODM 的模式銷售產(chǎn)品。其中,經(jīng)銷商渠道為最主要 的銷售模式,2019 年經(jīng)銷商渠道收入占總營(yíng)收的 53%,但由于對(duì)經(jīng)銷渠道采取買 斷方式銷售,毛利率為 49%,低于采取委托代銷模式的 KA 渠道毛利率 53%。近 年來(lái)電商渠道占比提升迅速,從 2017 年的 5%提升至 2021 年上半年的 12%。

KA 渠道實(shí)行跟隨策略,加速滲透。公司已與永輝超市、新世紀(jì)百貨、沃爾瑪、 家樂福、步步高等國(guó)內(nèi)外知名的大型連鎖超市和大賣場(chǎng)建立起穩(wěn)定的合作關(guān)系。 公司對(duì) KA 渠道采取跟隨策略,以永輝超市為例,永輝超市為公司 KA 渠道第一 大客戶,2019 年永輝超市收入占公司總營(yíng)收的 9.53%,合作門店 981 家,占永輝 超市 1600 家零售超市門店的 61%。隨著永輝超市新業(yè)態(tài)門店的進(jìn)一步下沉、積極 向新省區(qū)拓展,預(yù)計(jì)公司有望持續(xù)借力獲得增長(zhǎng)。

持續(xù)優(yōu)化渠道結(jié)構(gòu)。2019 年,公司 KA 客戶數(shù)量為 28 家,同比減少 14 家,主要 是公司停止了與部分總體銷售情況不好、規(guī)模較小的 KA 客戶的合作;經(jīng)銷商數(shù) 量為 408 家,同比減少 51 家,主要系:1)公司對(duì)經(jīng)銷商進(jìn)行主動(dòng)調(diào)整優(yōu)化,傾 向于與經(jīng)營(yíng)規(guī)模更大、周轉(zhuǎn)率更高、經(jīng)營(yíng)管理水平更高的經(jīng)銷商合作;2)終止與 管理水平或合規(guī)意識(shí)不達(dá)標(biāo)的經(jīng)銷商合作;3)隨著消費(fèi)方式的改變,消費(fèi)者傾向 于從線上或大型商超進(jìn)行購(gòu)買。公司通過(guò)持續(xù)優(yōu)化渠道結(jié)構(gòu),為后續(xù)發(fā)展奠基。

公司實(shí)施“川渝市場(chǎng)精耕、國(guó)內(nèi)有序拓展、電商建設(shè)并舉”的銷售渠道策略,建立起有序拓展、層次分明的銷售渠道。具體包括:

1)線下方面,公司在華北、華中、華南地區(qū)的核心省份做重點(diǎn)突破。由于 KA 店 多為地方重要的旗艦店,可以起到良好的品牌宣傳和經(jīng)銷商示范作用,因此公司 一般先從 KA 入手,由總部直接對(duì)接地方大型 KA,并牽頭進(jìn)行后續(xù)的品牌宣傳、 營(yíng)銷推廣等活動(dòng),如自由點(diǎn)國(guó)風(fēng)才藝大賽等,拉進(jìn)品牌與消費(fèi)者距離,提高品牌 知名度。隨后公司進(jìn)行經(jīng)銷商的擴(kuò)展,覆蓋除總部直簽 KA 外的其他終端門店。

2)線上方面,由于電商具有全國(guó)性特點(diǎn),電商渠道的產(chǎn)品可直接銷往全國(guó)各地, 因此電商渠道的拓展也是公司全國(guó)化擴(kuò)展的路徑之一,可覆蓋到部分線下暫時(shí)無(wú) 法覆蓋的邊遠(yuǎn)地區(qū)。2019 年公司與專業(yè)電商團(tuán)隊(duì)合資成立子公司百亞(浙江)健 康科技有限公司,并將總部電商團(tuán)隊(duì)遷移至杭州,發(fā)力線上渠道業(yè)務(wù),積極拓展 直播、社交、社區(qū)團(tuán)購(gòu)等新興渠道。2016 年推出互聯(lián)網(wǎng)概念紙尿褲好之智褲,2018、 2019 年相繼推出線上專供的自由點(diǎn)空氣系列和羽翼輕輕系列,2019 年“三八節(jié)” 攜手 papi 醬和 42 位 KOL 共同參與話題《標(biāo)準(zhǔn)女生守則》,共計(jì)曝光 3.2 億,覆蓋 3500 萬(wàn)適齡女性,增加了品牌知名度和覆蓋人群。2021 年上半年,公司電商渠道 收入 0.91 億元,同比增長(zhǎng) 33.23%。

公司持續(xù)投入營(yíng)銷及品牌推廣費(fèi)用。為擴(kuò)大品牌影響力,擴(kuò)展銷售區(qū)域,公司持 續(xù)投入促銷費(fèi)用(包括入場(chǎng)費(fèi)、陳列費(fèi)、店內(nèi)促銷費(fèi)、導(dǎo)購(gòu)管理費(fèi)等)及廣告宣 傳費(fèi)用。2020 年促銷費(fèi)用大幅減少主要是公司于當(dāng)年實(shí)施新會(huì)計(jì)準(zhǔn)則,將原收入 準(zhǔn)則下的促銷費(fèi)用調(diào)整成沖減當(dāng)期營(yíng)業(yè)收入。得益于公司前瞻布局和積極拓展, 目前,公司在河北、山東、河南、湖南、廣東、廣西等重點(diǎn)省份已完成前期的鋪 設(shè)工作,未來(lái)有望為收入端持續(xù)貢獻(xiàn)增量。

出臺(tái)首次股權(quán)激勵(lì)計(jì)劃,彰顯中長(zhǎng)期發(fā)展信心。2021 年 12 月 1 日,公司發(fā)布 2021 年股票期權(quán)與限制性股票激勵(lì)計(jì)劃(草案)。計(jì)劃擬向激勵(lì)對(duì)象授予股票不超過(guò) 495.54 萬(wàn)份,約占本激勵(lì)計(jì)劃草案公告時(shí)公司股本總額的 1.16%,授予價(jià)格為 8.69 元/股。激勵(lì)對(duì)象總?cè)藬?shù)為 568 人,占 2020 年報(bào)披露的母公司及主要子公司在職 總?cè)藬?shù) 2049 人的 27.72%,包括公司(含控股子公司)中層管理人員、核心及骨 干人員、董事會(huì)認(rèn)為需要激勵(lì)的對(duì)公司經(jīng)營(yíng)業(yè)績(jī)和未來(lái)發(fā)展有直接影響的其他人 員。

根據(jù)股權(quán)激勵(lì)草案,公司以 2020 年為基數(shù),2022/2023/2024 年?duì)I收目標(biāo)增長(zhǎng)率不 低于 45%/75%/115%,凈利潤(rùn)目標(biāo)增長(zhǎng)率不低于 40%/65%/95%,線上業(yè)務(wù)營(yíng)收目 標(biāo)增長(zhǎng)率不低于 120%/220%/350%,以此計(jì)算 2022-2024 年的營(yíng)收/凈利潤(rùn)/線上業(yè) 務(wù) CAGR 為 21.77%/18.02%/43.02%。收入和業(yè)績(jī)目標(biāo)的高增長(zhǎng)體現(xiàn)了公司對(duì)未來(lái) 產(chǎn)品結(jié)構(gòu)優(yōu)化和外圍區(qū)域拓展的信心。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。未來(lái)智庫(kù) - 官方網(wǎng)站

何龍